平成元年度決算検査報告

| 会計名及び科目 | 一般会計(組織)防衛本庁(項)装備品等整備諸費 |

| 部局等の名称 | 海上自衛隊横須賀地方総監部 |

| 工事名 | 屋外タンク補修工事 |

| 工事の概要 | 鋼製縦型円筒式屋外燃料タンクの底面及び側面の一部に使用する鋼板の取替えなどを施工する工事 |

| 工事費 | 49,440,000円 |

| 請負人 | 東邦チタニウム株式会社 |

| 契約 | 平成元年11月指名競争後の随意契約 |

| しゅん功検査 | 平成2年3月 |

| 割高になっている工事費 | 590万円 |

1 工事の概要

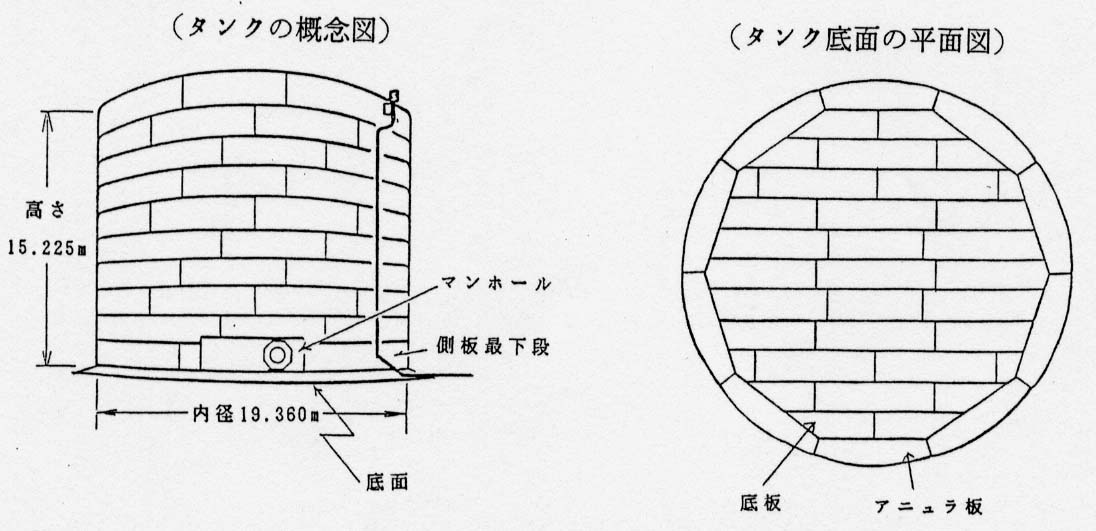

この工事は、海上自衛隊が使用する艦船の燃料を貯蔵するために神奈川県横須賀市 所在の吾妻島に設置された鋼製の縦型円筒式屋外タンク(容量4,000kl。内径19.360m、高さ15.225m)を補修するため、鋼製の底板及び側板の一部の取替えなどを施工したものである。

横須賀地方総監部(以下「総監部」という。)では、この工事の設計図書において、次のような取替えなどを施工することとし、工事費を積算していた。

(ア) タンクの底面に張ってある既設の鋼板を撤去して、その底面には、底板として厚さ9mmの鋼板とその外周部に使用するアニュラ板(側板の直下に環状に並べられた板)として厚さ12mmの鋼板を使用する(参考図参照) 。

(イ) これに伴って側板最下段下部やマンホールなどを取り替え、側板には厚さ12mmの鋼板を使用する。

2 検査の結果

上記の工事費の積算について検査したところ、次のとおり適切でないと認められる 事態があった。

(1) 鋼材の材料費について

鋼材の材料費は、鋼材の使用重量に鋼材の1t当たりの価格(以下「単価」という。)を乗ずるなどして積算されている。

ア 鋼材の使用重量について

タンクの底面は、設計図書において、その外周部に使用する厚さ12mmのアニュラ板とアニュラ板の内側に使用する厚さ9mmの底板から構成された一重のものとすることなどとなっているのに、誤って、厚さ9mmの底板及び厚さ9mmのアニュラ板の二重構造であるなどとして、鋼材の使用重量を計56.784tと算定していた。

しかし、設計図書に基づいて、鋼材の使用重量を算定すると計35.92tとなる。

イ 鋼材の単価について

鋼材の単価については、積算参考資料に高炉メーカーの公表した販売価格(以下「公表価格」という。)89,500円が示されており、これに各種の割増料を加算して鋼材の種類ごとに算出していた。

しかし、積算参考資料には、公表価格のほかに、実際の取引上の価格を示した実勢価格80,000円が示されているので、積算においては、これに必要な各種の割増料を加算して算定すべきであった。

したがって、これらの鋼材の使用重量及び単価に基づいて計算し直すと、適正な 鋼材の材料費は、総監部の積算額5,426,826円に対し、2,969,019円となる。

(2) 鋼材の工場加工費について

鋼材の工場加工費は、防衛施設庁制定の「建築工事積算要領」によって積算してお り、これによれば工場直接工労務費に鋼材の重量を乗ずるなどして積算することと されている。

ア 工場直接工労務費について

工場直接工労務費を算出するに当たって用いた鉄骨工1日当たりの労務費(以下「労務単価」という。)については、海上幕僚監部が昭和63年度に神奈川県内の工事に適用することとした労務単価を参考にして算定した額17,420円としていた。

しかし、労務単価については、同幕僚監部から平成元年4月に元年度工事の予定価格の積算に適用する労務単価14,200円が通知されており、この労務単価を適用すべきであった。

イ 鋼材の重量について

鋼材の重量については、材料費を積算するに当たって算定した鋼材の使用重量からマンホール等に使用する鋼材の重量を差し引いて計53.394tとしていた。

しかし、工場加工費の算定の対象となる鋼材の重量は、鋼材を所定の形状に切断することなどにより生じる端材の重量を使用重量から除いた設計重量で算出することとなっている。これによれば、鋼材の重量は、前記の(1)アで算出した使用重量計35.92tから端材の重量3.78tを除いた設計重量32.14tとなる。したがって、これらの労務単価や鋼材の重量などに基づいて計算し直すと、適正な鋼材の工場加工費は、総監部の積算額10,230,849円に対し、5,671,239円となる。

いま、上記の(1)、(2)などにより本件工事費を修正計算すると、諸経費等を含めた工事費総額は43,505,494円となり、本件契約額49,440,000円はこれに比べて約590万円割高になっていると認められる。