平成元年度決算検査報告

| 会計名及び科目 | 一般会計 国税収納金整理資金 | (款)歳入組入資金受入 (項)各税受入金 |

| 部局等の名称 | 麹町税務署ほか161税務署 | |

| 納税者 | 567人 | |

| 徴収過不足額 | 徴収不足額 | 1,420,612,935円 |

| 徴収過大額 | 29,540,600円 |

1 租税の概要

源泉所得税、申告所得税、法人税、相続税・贈与税等の国税については、法律により、納税者の定義、納税義務の成立の時期、課税する所得の範囲、税額の計算方法、納付の方法などが定められている。

平成元年度国税収納金整理資金の各税受入金の徴収決定済額は59兆3342億余円に上っている。このうち源泉所得税は16兆0915億余円、申告所得税は6兆3748億余円、法人税は19兆5540億余円、相続税・贈与税は2兆8812億余円となっていて、これら各税の合計額は44兆9018億余円となり、全体の75.6%を占めている。

2 検査の結果

本院において、上記各税の課税内容に重点をおいて検査したところ、麹町税務署ほか161税務署において、納税者567人から租税を徴収するに当たり、徴収額が不足していたものが550事項1,420,612,935円、徴収額が過大になっていたものが17事項29,540,600円あった。

これを、税目別にみると次表のとおりである。

| 税目 | 徴収不足の事項数 徴収過大の事項数 |

徴収不足額 徴収過大額(△) |

源泉所得税 |

26 |

円 88,951,160 |

| − | − | |

| 申告所得税 | 302 | 584,502,875 |

| 8 | △18,061,300 | |

| 法人税 | 190 | 598,347,900 |

| 8 | △10,037,500 | |

| 相続税・贈与税 | 27 | 143,446,300 |

| 1 | △1,441,800 | |

| その他 | 5 | 5,364,700 |

| − | − | |

| 計 | 550 | 1,420,612,935 |

| 17 | △29,540,600 |

上記の162税務署において、徴収不足又は徴収過大の事態を生じた原因は、納税者が申告書等において所得金額や税額等を誤っているのに、課税資料の収集や活用が的確でなかったり、法令等の適用の検討が十分でなかったり、これを見過ごしたりして、誤ったままにしていたことなどによるものである。

なお、これらの徴収不足額及び徴収過大額については、本院の指摘により、すべて徴収決定又は支払決定の処置が執られた。

この567事項のうち、源泉所得税、申告所得税、法人税及び相続税・贈与税に関するものについて、その態様を示すと次のとおりである。

(1) 源泉所得税に関するもの

配当、退職手当及び給与等(給料、賃金、賞与等をいう。)の支払者は、支払の際に、各受給者から、所定の方法により計算した源泉所得税を徴収し、これを、原則として徴収の日の属する月の翌月10日までに国に納付しなければならないこととなっている。この法定納期限までに納付がない場合には、これらの納税者に対して、納税の告知をしなければならないこととなっている。

この源泉所得税に関し、徴収不足となっている事態が26事項見受けられた。その内訳は、配当に関するもの13事項、退職手当に関するもの9事項及び給与等に 関するもの4事項である。

その主な内容は、法定納期限経過後長期間にわたって源泉所得税を納付していなかったり、税額の計算を誤ったりしているのに、課税資料の収集や活用が的確でなかったため、納税の告知をしていなかったものである。

源泉所得税に関する徴収不足の事例を示すと次のとおりである。

<事例>

配当に関する源泉所得税を長期間にわたって納付していなかったもの

A会社は、昭和63年5月決算期の利益の配当20,000,000円に対する源泉所得税を納付していなかった。

しかし、上記の配当は同年8月10日に支払われていたのに、この事実を把握していなかったため、法定納期限経過後長期間にわたって納税の告知をしておらず、源泉所得税額4,000,000円が徴収不足になっていた。

(2) 申告所得税に関するもの

申告所得税が徴収不足又は徴収過大となっていたものが310事項あった。この内訳は、配当所得に関するもの50事項、譲渡所得に関するもの40事項、雑所得に関するもの29事項、不動産所得に関するもの19事項及びその他に関するもの172事項である。

ア 配当所得に関するもの

法人から利益の配当などを受けた場合には、源泉分離選択課税(注) の適用を受けた配当を除いて、配当所得として、他の各種所得と総合して課税することとなっている。

この配当所得に関し、徴収不足となっている事態が50事項見受けられた。その主な内容は、納税者に配当による所得があるのに、課税資料の収集や活用が的確でなかったため、この所得について課税していなかったものである。

(注) 源泉分離選択課税 配当について、その支払を受ける者が法人の発行済株式の総数(又は出資金額)の100分の5以上を有する場合又は法人から支払を受ける配当の金額が1回25万円(年間50万円)以上の場合を除いて、その者の選択により他の所得と分離し100分の35の税率を適用して源泉所得税を課すことをいう。

イ 譲渡所得に関するもの

資産を譲渡した場合には、その総収入金額から譲渡資産の取得費や譲渡に要した費用の額などを差し引いた金額を譲渡所得として、他の各種所得と総合して課税することとなっている。ただし、土地建物等の譲渡による所得については、他の所得と分離して課税することとなっていて、その所有期間に応じて長期譲渡所得(注1) と短期譲渡所得(注2) とに分けてそれぞれ特別な計算方法により税額を算出している。

この譲渡所得に関し、徴収不足又は徴収過大となっている事態が40事項見受けられた。その主な内容は次のとおりである。

(ア) 申告書等で譲渡資産の取得費や譲渡に要した費用の額などを誤り譲渡所得の金額を少なく記載しているのに、法令等の適用の検討が十分でなかったり、この誤りを見過ごしたりしたため、譲渡所得の金額を過小のままとしていた。

(イ) 申告書で譲渡所得に対する税額の計算を誤っているのに、これを見過ごしたため、税額を過小のままとしていた。

(注1) 長期譲渡所得 譲渡した年の1月1日において土地建物等の所有期間が10年(昭和62年10月1日から平成4年3月31日までの間の土地等の譲渡又は2年1月1日から4年3月31日までの間の建物等の譲渡については5年)を超えるものの譲渡による所得をいう。

(注2) 短期譲渡所得 土地建物等の譲渡による所得のうち長期譲渡所得以外のものをいう。

ウ 雑所得に関するもの

貸付金の利子(事業所得に該当するものを除く。)などを受け取った場合には、その総収入金額から必要経費を差し引いた金額を雑所得として、他の各種所得と総合して課税することとなっている。

この雑所得に関し、徴収不足となっている事態が29事項見受けられた。その主な内容は、納税者に貸付金の利子などによる所得があるのに、課税資料の収集や活用が的確でなかったため、この所得について課税していなかったものである。

エ 不動産所得に関するもの

不動産を貸し付けた場合には、その総収入金額から必要経費を差し引いた金額を不動産所得として、他の各種所得と総合して課税することとなっている。そして、事業とは認められない小規模な不動産貸付けの場合には、必要経費に算入できる固定資産の除却等による資産損失額は、その資産損失額を必要経費に算入する前の不動産所得の金額を限度とすることとなっている。

この不動産所得に関し、徴収不足となっている事態が19事項見受けられた。

その主な内容は、申告書等で必要経費の額を誤り不動産所得の金額を少なく記載しているのに、法令等の適用の検討が十分でなかったり、この誤りを見過ごしたりしたため、不動産所得の金額を過小のままとしていたものである。

オ その他に関するもの

上記のアからエのほか、資産所得の合算(注) 、給与所得、事業所得、一時所得等に 関し、徴収不足又は徴収過大となっている事態が172事項見受けられた。このうち104事項は、資産所得の合算に関するものである。

(注) 資産所得の合算 生計を一にする一定範囲の親族の利子所得等の資産所得を主たる所得者の所得に合算して特別な計算方法により税額を計算することをいう。この制度は、昭和64年1月1日に廃止された。

申告所得税に関する徴収不足の事例を示すと次のとおりである。

<事例1> 譲渡所得の税額計算を誤っていたもの

納税者Bは、昭和62年分の申告に当たり、土地の短期譲渡所得として課税される金額を76,997,000円とし、これに100分の40を乗じた金額30,798,800円を税額としていた。

しかし、短期譲渡所得の税額は、課税される金額に100分の40を乗じて算出される額と、この短期譲渡所得を加えたとして計算した場合に総合課税の税額が増加する分の110%に相当する額とを比較していずれか多い金額とされている。本件の場合、この110%に相当する額は42,763,270円である。したがって、税額は42,763,270円となるのに、申告書の税額計算の誤りを見過ごしたため、申告所得税額11,964,500円が徴収不足になっていた。

<事例2> 不動産所得の必要経費を誤っていたもの

納税者Cは、昭和62年分の申告に当たり、不動産貸付けに係る減価償却費等275,819円と貸家の除却による資産損失額12,257,752円との合計額12,533,571円を必要経費とし、収入金額780,000円との差額11,753,571円を不動産所得の損失額としていた。そして、この損失額を事業所得等と損益通算し、総所得金額は28,522,512円であるとしていた。

しかし、納税者Cの不動産貸付けは、貸付戸数が少なく、貸付収入も少額であることなどからみて、事業とは認められないものである。この場合、不動産所得の計算に当たって必要経費に算入できる資産損失額は、除却による損失額12,257,752円を必要経費に算入する前の不動産所得の金額が限度であることから、その限度額は、上記の収入金額780,000円から減価償却費等275,819円を差し引いた504,181円となる。したがって、除却による資産損失額のうちこれを超える11,753,571円を不動産所得の必要経費とすることはできないのに、この誤りを見過ごしたため、申告所得税額6,750,700円が徴収不足になっていた。

(3) 法人税に関するもの

法人税が徴収不足又は徴収過大となっていたものが198事項あった。 この内訳は、土地等の譲渡等に係る譲渡利益に関するもの67事項、同族会社の留保金課税に関するもの37事項、退職給与引当金に関するもの22事項及びその他に関するもの72事項である。

ア 土地等の譲渡等に係る譲渡利益に関するもの

法人の短期所有土地等(注1) 、超短期所有土地等(注2) の譲渡等について、それぞれ、収益の額から原価と経費の額を差し引いて譲渡利益金額が算出される場合には、通常の法人税のほか、それぞれの譲渡利益金額に対し特別税率(短期所有土地等は100分の20、超短期所有土地等は100分の30)法人税を課すこととなっている。

この土地等の譲渡等に係る譲渡利益に関し、徴収不足となっている事態が67事項見受けられた。その主な内容は次のとおりである。

(ア) 申告書等で短期所有土地等、超短期所有土地等の譲渡等による収益の額を記載しているのに、これを見過ごしたため、特別税率の法人税を課していなかった。

(イ) 申告書等で誤って短期所有土地等の譲渡利益金額と超短期所有土地等の譲渡損失金額とを合算するなどし、譲渡利益金額をないとしたり、少なく記載したりしていた。しかし、法令等の適用の検討が十分でなかったり、この誤りを見過ごしたりしたため、特別税率の法人税を課していなかったり、譲渡利益金額を過小のままとしたりしていた。

(ウ) 申告書等で収益、原価又は経費の額を誤り、譲渡利益金額をないとしたり、少なく記載したりしているのに、法令等の適用の検討が十分でなかったり、この誤りを見過ごしたりしたため、特別税率の法人税を課していなかったり、譲渡利益金額を過小のままとしたりしていた。

(注1) 短期所有土地等 譲渡した年の1月1日までに所有していた期間が10年(昭和62年10月1日から平成4年3月31日までの譲渡では5年)以下である土地等をいう。ただし、超短期所有土地等に該当するものを除く。

(注2) 超短期所有土地等 昭和62年10月1日から平成4年3月31日までに譲渡した土地等のうち、譲渡した年の1月1日までに所有していた期間が2年以下である土地等をいう。

イ 同族会社の留保金課税に関するもの

特に法律で定めた同族会社については、通常の法人税のほか、利益を社内に留保した金額が一定の金額を超える場合には、その超える部分の金額(以下「課税留保金額」(注) という。)に対し特別税率の法人税を課すこととなっている。

この同族会社の留保金課税に関し、徴収不足又は徴収過大となっている事態が37事項見受けられた。その主な内容は次のとおりである。

(ア) 申告書等で課税留保金額が算出されるのに、これを見過ごしたため、特別税率の法人税を課していなかった。

(イ) 申告書等で課税留保金額や税額の計算を誤り、特別税率の法人税額を少なく 記載しているのに、これを見過ごしたため、特別税率の法人税額を過小のままとしていた。

(注) 特別税率が適用される同族会社は、発行済株式の総数(又は出資金額)の100分の50以上が、株主等(株主等に同族会社でない法人がある場合はその法人を除く。)の3人以下及びこれらと特殊の関係にある個人・法人によって所有されている会社である。

ウ 退職給与引当金に関するもの

退職給与規程を定めている法人は、その使用人の退職の際に支給する退職給与に充てるための金額を退職給与引当金勘定に繰り入れることができる。そして、この繰り入れた金額については、次の金額のうちいずれか少ない金額を限度として、損金に算入できることとなっている。

〔1〕 期末退職給与の要支給額(注)

から前期末退職給与の要支給額を差し引いた金額

(又は給与総額の100分の6に相当する金額)

〔2〕 期末退職給与の要支給額の100分の40に相当する金額から、前期から繰り越された退職給与引当金勘定の期末における金額を差し引いた金額

また、使用人が退職した場合には、退職給与引当金勘定の金額から、退職者の前期末退職給与の要支給額に相当する金額を取り崩して益金に算入することとなっている。

この退職給与引当金に関し、徴収不足又は徴収過大となっている事態が22事項見受けられた。その主な内容は次のとおりである。

(ア) 申告書等で期末や前期末の退職給与の要支給額を誤り、限度額を超えて繰り入れた金額を損金に算入しているのに、この誤りを見過ごしたため、限度額を超えた繰入額を損金に算入したままとしていた。

(イ) 申告書等で使用人に対する退職給与の支払額を記載していながら、退職者の前期末退職給与の要支給額に相当する金額を、退職給与引当金勘定の金額から取り崩して益金に算入していないのに、これを見過ごしたため、この要支給額に相当する金額を益金に算入しないままとしていた。

(注) 期末退職給与の要支給額 期末において在職する使用人の全員が自己の都合で退職するものと仮定した場合に、各使用人について退職給与規程により計算される退職給与の合計額をいう。

エ その他に関するもの

上記のアからウのほか、特定の資産の買換えの特例(注) 、税額控除、役員賞与等に関し、徴収不足又は徴収過大となっている事態が72事項見受けられた。

(注) 特定の資産の買換えの特例 法人が、既成市街地に所有する固定資産を譲渡し、既成市街地以外の地域に所在する固定資産を新たに取得するなどの要件を満たす場合には、所定の方式で計算した譲渡利益の金額に一定の割合を乗じて得た金額を、新たに取得した資産の取得価額から減額して、これを損金に算入できる特例をいう。

法人税に関する徴収不足の事例を示すと次のとおりである。

<事例1> 土地等の譲渡等に係る譲渡利益金額の計算を誤っていたもの

D会社は、昭和62年6月から63年5月までの事業年度分の申告に当たり、短期所有土地等の譲渡利益金額と超短期所有土地等の譲渡損失金額とを合わせて計算し、特別税率の法人税が課される土地等の譲渡利益金額は生じていないとしていた。

しかし、短期所有土地等についてみると、課税される譲渡利益金額235,974,000円があるのに、上記の合算の誤りを見過ごしたため、特別税率の法人税を課さず、税額41,896,800円が徴収不足になっていた。

<事例2> 特定の資産の買換えの特例の適用を誤っていたもの

E会社は、昭和62年12月から63年11月までの事業年度において、既成市街地の土地を譲渡し、新たに土地を取得していた。そして、その申告に当たっては、特定の資産の買換えの特例を適用して、新たに取得した土地の取得価額から、譲渡した土地の譲渡利益の金額に一定の割合を乗じて得た金額47,040,000円を減額し、この金額を損金に算入していた。

しかし、新たに取得した土地は既成市街地内の土地であり、この特例は適用できないのに、これを見過ごしたため、損金に算入していた金額に対する法人税額19,756,800円が徴収不足になっていた。

(4) 相続税・贈与税に関するもの

相続税・贈与税が徴収不足又は徴収過大となっていたものが28事項あった。この内訳は、同族会社の新株引受権又は出資引受権の贈与に関するもの12事項及びその他に関するもの16事項である。

ア 同族会社の新株引受権又は出資引受権の贈与に関するもの

同族会社である株式会社が新株を発行する際、従前の株主が新株の引受けをせず、その株主の親族が新株引受権を取得し、有利な発行価額による新株の引受けをした場合には、その親族については、従前の株主から新株引受権を贈与により取得したものとみなし、これに贈与税を課すこととなっている。また、同族会社である有限会社の出資引受権についても同様の扱いをすることとなっている。

この同族会社の新株引受権又は出資引受権の贈与に関し、徴収不足となっている事態が12事項見受けられた。その内容は、同族会社における従前の株主又は出資者から新株引受権又は出資引受権を贈与により取得したものとみなされるのに、課税資料の収集や活用が的確でなかったため、贈与税を課していなかったものである。

イ その他に関するもの

上記アのほか、相続税の課税価格等に関し、徴収不足又は徴収過大となっている事態が16事項見受けられた。

相続税・贈与税に関する徴収不足の事例を示すと次のとおりである。

<事例> 同族会社の新株引受権の贈与に課税していなかったもの

納税者Fは、昭和62年分の贈与税の申告をしていなかった。

しかし、納税者Fは、同族会社である株式会社Gが62年5月に新株を発行した際、株主である親族が引受けをしなかった新株2,266株を1株当たり払込金額500円総額1,133,000円で引受けをしており、この新株の評価額は1株当たり8,239円総額18,669,574円である。したがって、納税者Fは、17,536,574円の贈与を受けたものとみなされるのに、課税資料の収集や活用をしていなかったため、これに対する贈与税を課さず、税額8,216,600円が徴収不足になっていた。

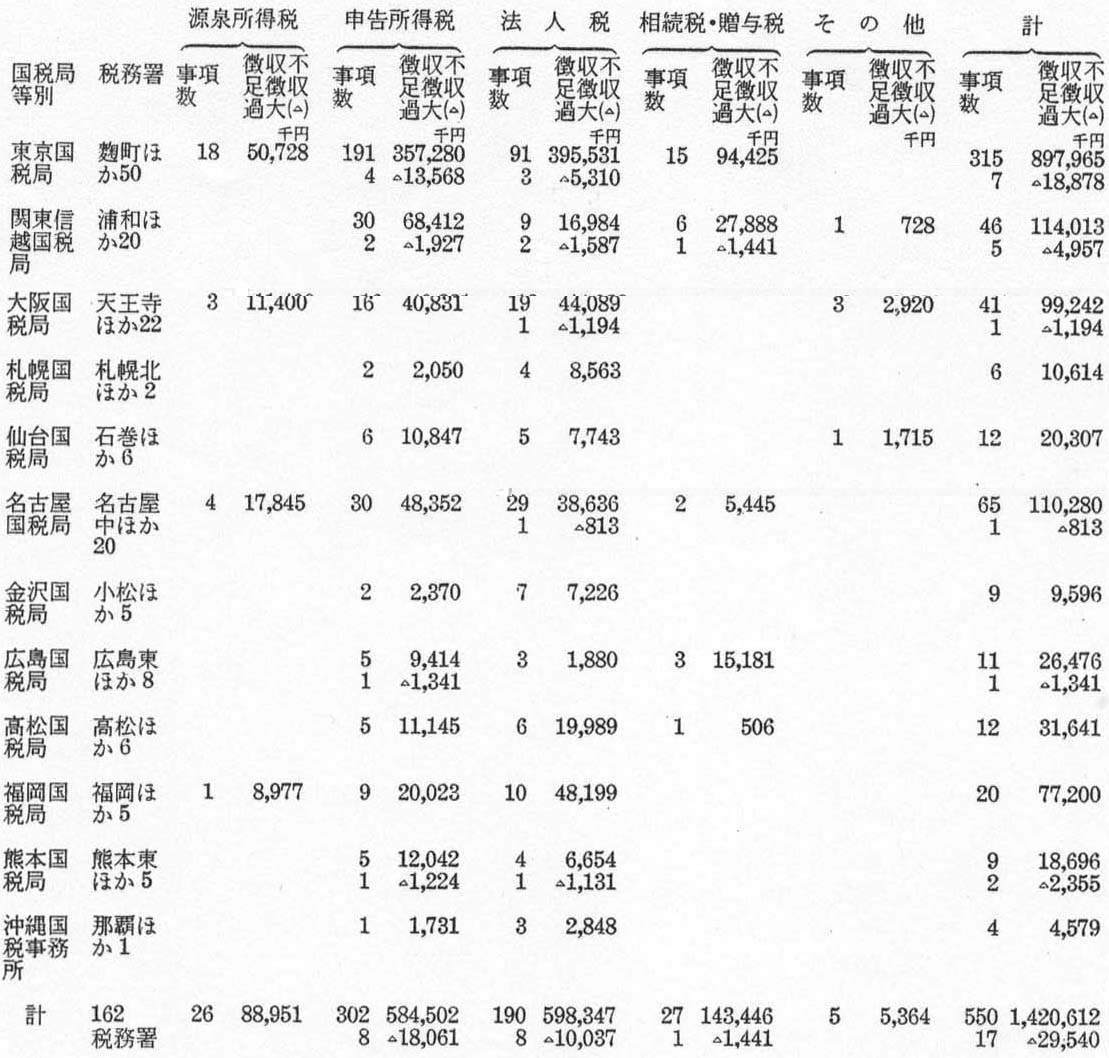

これらの徴収不足額及び徴収過大額を国税局等別に示すと次のとおりである。