平成元年度決算検査報告

| 会計名及び科目 | (1) | 一般会計 | (組織)文部本省 | (項)公立文教施設整備費 |

| (2) | 一般会計 | (組織)文部本省 | (項)私立学校助成費 |

| 部局等の名称 | (1) | 文部本省、宮城県ほか4県 |

| (2) | 文部本省、沖縄県 | |

| 補助の根拠 | (1) | 義務教育諸学校施設費国庫負担法(昭和33年法律第81号)等 |

| (2) | 私立学校振興助成法(昭和50年法律第61号) |

| 事業主体 | (1) | 市2、町2、村1、計 | 5事業主体 |

| (2) | 県1 | 1事業主体 | |

| 合計 | 6事業主体 |

| 補助事業 | (1) | 大河原町立金ケ瀬中学校校舎増築等 | 5事業 |

| (2) | 私立高等学校等経常費補助 | 1事業 | |

| 計 | 6事業 |

| 上記に対する国庫補助金交付額の合計 | (1) | 733,262,000円 |

| (2) | 183,154,000円 | |

| 計 | 916,416,000円 | |

| 不当と認める国庫補助金交付額 | (1) | 14,857,000円 |

| (2) | 2,806,000円 | |

| 計 | 17,663,000円 |

1 補助金の概要

文部省は、地方公共団体に対して、次の補助金を交付し、それぞれの経費の一部を負担し又は補助している。

(1) 公立学校施設整備費負担金及び補助金

〔1〕 義務教育諸学校施設費国庫負担法(昭和33年法律第81号)に基づき、小学校、中学校その他の公立の義務教育諸学校の施設の整備を促進するため、市町村が行うこれらの学校の建物の新築及び増築又は既存の危険建物の改築に要する経費

〔2〕 公立学校施設整備費国庫補助要項(昭和46年文施助第7号)に基づき、公立の学校の施設の整備を行うため、市町村が行う構造上又は教育機能上不適格な建物の改築等に要する経費

(2) 私立高等学校等経常費助成費補助金

私立学校振興助成法(昭和50年法律第61号)に基づき、私立の小学校、中学校、高等学校等の教育条件の維持及び向上を図るなどのため、都道府県が行うその区域内にこれらの学校を設置している学校法人に対する補助に要する経費

2 検査の結果

検査の結果、6事業主体が実施した公立中学校校舎増築等の6事業に対する国庫補助金のうち17,663,000円について、補助事業の実施及び経理が不当と認められる。

これを不当の態様別に示すと次のとおりである。

〔1〕 補助金を過大に交付しているもの

| 5事業 | 不当と認める国庫補助金 | 12,063,000円 |

〔2〕 補助の対象とは認められないものを事業費に含めているもの

| 1事業 | 不当と認める国庫補助金 | 5,600,000円 |

これを県別に示すと次のとおりである。

| 県名 | 補助事業 | 事業主体 | 補助対象事業費 | 左に対する国庫補助金 | 不当と認める補助対象事業費 | 不当と認める国庫補助金 | 摘要 | |

| 千円 | 千円 | 千円 | ||||||

| (18) | 宮城県 | 金ケ瀬中学校校舎増築等 | 柴田郡大河原町 | 319,326 | 120,194 | 11,200 | 5,600 | 補助の対象外 |

| この事業は、昭和62年度の補助事業として、金ヶ瀬中学校の校舎を増築及び改築したもので、同中学校の学級数に応ずる校舎の必要面積2,167m2

から保有面積1,607m2

を差し引いた560m2

を増築事業の補助対象面積としていた。そして、これに1m2

当たりの補助単価145,900円を乗ずるなどして補助対象事業費を319,326,000円(国庫補助金120,194,000円)と算定していた。 しかし、大河原町は、校舎の保有面積に含めることとされている音楽教室76m2 を上記の保有面積に含めておらず、これを含めると保有面積は1,683m2 となる。 したがって、増築事業の補助対象面積は484m2 となり、これにより算定すると、適正な補助金は114,594,000円となり、5,600,000円が過大に交付されていた。 |

||||||||

| (19) | 山形県 | 朝暘第三小学校屋内運動場増築等 | 鶴岡市 | 208,534 | 76,268 | 11,775 | 4,297 | 補助金の過大交付 |

| この事業は、昭和63年度の補助事業として、朝暘(ちょうよう)第三小学校の屋内運動場を増築及び改築したものである。 この事業に係る補助対象事業費は、補助対象面積に1m2 当たりの補助単価を乗ずるなどして算定することとされている。そして、この補助単価は、実際に建築に要した工事費を実際の建築面積(以下「実施面積」という。)で除して得た1m2 当たりの単価(以下「実施単価」という。)と交付決定時の1m2 当たりの補助単価(以下「交付決定時補助単価」という。)とを比較していずれか少ない方の単価とすることとなっている。そして、実施面積には、日常利用されるものであれば、内のり2m以下のギヤラリー部分の面積も含めることとされている。 鶴岡市は、補助金の算定に当たり、交付決定時補助単価(増築事業165,200円、危険改築事業165,500円)が、実際に建築に要した工事費243,350,527円を実施面積1,452m2 で除して得た実施単価167,500円を下回るとして、交付決定時補助単価を補助単価としていた。そして、補助対象面積(増築事業243m2 、危険改築事業1,005m2 )に、この補助単価を乗ずるなどして補助対象事業費を208,534,000円(国庫補助金76,268,000円)と算定していた。 しかし、同市は、日常利用される内のり2m以下のギヤラリー部分106m2 を上記の実施面積に含めておらず、これを含めると実施面積は1,558m2 となる。 したがって、実施単価は156,100円となり、交付決定時補助単価を下回ることとなるため、この実施単価が補助単価となる。これにより算定すると、適正な補助金は71,971,000円となり、4,297,000円が過大に交付されていた。 |

||||||||

| (20) | 茨城県 | 石岡小学校校舎改築 | 北茨城市 | 295,985 | 162,790 | 3,438 | 1,890 | 補助金の過大交付 |

| この事業は、昭和62年度の補助事業として、石岡小学校の校舎を改築したものである。 この事業に係る補助対象事業費は、(19)と同じ算定方法により求めることとされている。 そして、実施面積には、柱及び屋根を有し、壁等によって風雨を防ぎうる、内部の高さ2mを超える独立した構造物の面積を含めることとされている。 北茨城市は、補助金の算定に当たり、交付決定時補助単価129,100円が、実際に建築に要した工事費297,744,035円を実施面積2,304m2 で除して得た実施単価129,200円を下回るとして、交付決定時補助単価を補助単価としていた。そして、補助対象面積2,270m2 にこの補助単価を乗ずるなどして補助対象事業費を295,985,000円(国庫補助金162,790,000円)と算定していた。 しかし、同市は、構造上上記の構造物に該当し実施面積に含めなければならないポンプ室(受水槽が収容されている。)28m2 を上記の実施面積に含めておらず、これを含めると実施面積は2,332m2 となる。 したがって、実施単価は127,600円となり、交付決定時補助単価を下回ることとなるため、この実施単価が補助単価となる。これにより算定すると、適正な補助金は160,900,000円となり、1,890,000円が過大に交付されていた。 |

||||||||

| (21) | 長野県 | 朝日小学校校舎改築 | 東筑摩郡朝日村 | 514,064 | 282,734 | 3,271 | 1,798 | 補助金の過大交付 |

| この事業は、昭和62年度の補助事業として、朝日小学校の校舎を改築したものである。 この事業に係る補助対象事業費は、(19)と同じ算定方法により求めることとされている。 朝日村は、補助金の算定に当たり、交付決定時補助単価141,500が、実際に建築に要した工事費633,217,613円を実施面積4,474m2 で除して得た実施単価141,500円と同額であることから、交付決定時補助単価を補助単価としていた。そして、補助対象面積3,597m2 にこの補助単価を乗ずるなどして補助対象事業費を514,064,000円(国庫補助金282,734,000円)と算定していた。 しかし、同村は、備品類であるAV調整卓(視聴覚機器)に係る経費を実際に建築に要した工事費に含めており、これを除外すると実際に建築に要した工事費は629,430,912円となる。 したがって、実施単価は140,600円となり、交付決定時補助単価を下回ることとなるため、この実施単価が補助単価となる。これにより算定すると、適正な補助金は280,936,000円となり、1,798,000円が過大に交付されていた。 |

||||||||

| (22) | 兵庫県 | 江川小学校校舎改築等 | 佐用郡佐用町 | 273,831 | 91,276 | 3,818 | 1,272 | 補助金の過大交付 |

| この事業は、平成元年度の補助事業として、江川小学校の校舎を改築し、クラブハウスを整備したものである。 この事業に係る補助対象事業費は、(19)と同じ算定方法により求めることとされている。 佐用町は、補助金の算定に当たり、交付決定時補助単価(危険改築事業及びクラブハウス整備事業139,600円、不適格改築事業137,500円)が、実際に建築に要した工事費300,697,697円を実施面積2,144m2 で除して得た実施単価140,200円を下回るとして、交付決定時補助単価を補助単価としていた。そして、補助対象面積(危険改築事業1,575m2 、不適格改築事業226m2 、クラブハウス整備事業150m2 )に、この補助単価を乗ずるなどして補助対象事業費を273,831,000円(国庫補助金91,276,000円)と算定していた。 しかし、同町は、備品類である実験台等に係る経費を実際に建築に要した工事費に含めており、これを除外すると実際に建築に要した工事費は293,757,822円となり、また、実施面積は、集計に誤りがあったため2,137m2 となる。 したがって、実施単価は137,400円となり、交付決定時補助単価を下回ることとなるため、この実施単価が補助単価となる。これにより算定すると、適正な補助金は90,004,000円となり、1,272,000円が過大に交付されていた。 |

||||||||

| (23) | 沖縄県 | 私立高等学校等経常費補助 | 沖縄県 | 1,056,756 | 183,154 | 2,806 | 2,806 | 補助金の過大交付 |

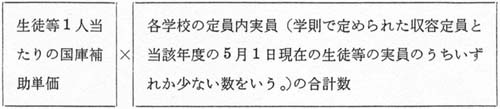

この事業は、平成元年度の補助事業として、沖縄県が、県内の私立の中学校、高等学校等の教育に係る経常的経費を補助したものである。そして、国は、同県に対して当該事業費の一部を補助するため国庫補助金を交付している。この補助金の交付額は、私立の中学校、高等学校等の区分ごとに次の算式により算定した額を合計したものとなっている。  上記の算式において、中学校、高等学校等の収容定員は、入学時に定められたもので算定することとされている。 |

||||||||

| (18)-(23)の計 | 2,668,496 | 916,416 | 36,308 | 17,663 | ||||