平成2年度決算検査報告

| 会計名及び科目 | 一般会計 (組織)文部本省 (項)学校教育振興費 | |||

| 部局等の名称 | 滋賀、島根両県 | |||

| 補助の根拠 | 予算補助 | |||

| 事業主体 | 滋賀、島根両県 | |||

| 補助事業 | 高等学校定時制及通信教育振興奨励事業(修学奨励費の貸与事業) | |||

| 補助事業の概要 | 勤労青少年の高等学校定時制課程等への修学を促進するなどのため、昭和63年度から平成2年度に奨学金である修学奨励費を貸与するもの | |||

| 上記に対する国庫補助金交付額の合計 | 59,928,000円 | |||

| 不当と認める国庫補助金交付額 | 24,554,000円 | |||

上記の補助事業において,2事業主体では補助の対象とは認められない修学奨励費の貸与金額を補助対象経費に含めていたため,これに係る国庫補助金24,554,000円が不当と認められる。 |

||||

1 補助金の概要

高等学校定時制及通信教育振興奨励費補助金は、勤労青少年の高等学校定時制課程又は通信制課程への修学を促進し、教育の機会均等を保障することを目的として、都道府県が、これらの課程に在学する者を対象として教科書の給与事業や修学奨励費の貸与事業等を行う場合に、その経費の一部を国が補助するものである。

この補助金の対象事業のうち修学奨励費の貸与事業は、学費等に充てるための奨学金である修学奨励費を貸与するもので、貸与した修学奨励費は、貸与を受けた者が卒業した場合などには返還が免除されることとなっている。

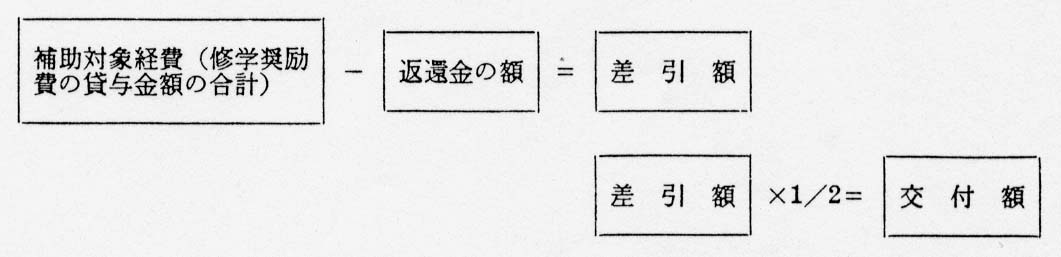

この事業に対する補助金の交付額は次により算定することとなっている。

そして、補助対象経費及び返還金の額は、それぞれ次により算定することとなっている。

(ア) 補助対象経費は、経済的理由により著しく修学が困難な者であって、その者又はその扶養者の年間所得が文部省の定める制限額以下であることなどの要件に該当する者に対する貸与金額を合計して算定する。なお、上記の年間所得は、給与所得の場合は、所得税額の計算に用いられる給与所得控除額を差し引く前の額とする取扱いとなっている。

(イ) 返還金の額は、前年度において貸与を受けた者が退学などしたことにより返還させた貸与金額を合計して算定する。

2 検査の結果

検査の結果、滋賀県と島根県では、補助対象経費の算定に当たって、本人が給与所得者である者について、上記の年間所得を給与所得控除額を差し引いた後の金額であると誤解して、年間所得が制限額を超える者に貸与した修学奨励費の金額を補助対象経費に含めていた。このため補助対象経費が過大となり、これに係る国庫補助金24,554,000円が不当と認められる。

これを県別に示すと次のとおりである。

| 県名 | 年度 | 補助対象経費 | 返還金の額 | 差引額 | 左に対する国庫補助金 | 不当と認める補助対象経費 | 不当と認める国庫補助金 | |

(21) |

滋賀県 |

63 |

千円 62,400 |

千円 10,459 |

千円 51,941 |

千円 25,970 |

千円 27,180 |

千円 13,590 |

| 元 | 61,524 | 8,674 | 52,850 | 26,425 | 17,400 | 8,700 | ||

| 小計 | 123,924 | 19,133 | 104,791 | 52,395 | 44,580 | 22,290 | ||

| (22) | 島根県 | 元 | 8,484 | 1,327 | 7,157 | 3,578 | 2,128 | 1,064 |

| 2 | 8,928 | 1,018 | 7,910 | 3,955 | 2,400 | 1,200 | ||

| 小計 | 17,412 | 2,345 | 15,067 | 7,533 | 4,528 | 2,264 | ||

| (21)(22) の計 | 63 | 62,400 | 10,459 | 51,941 | 25,970 | 27,180 | 13,590 | |

| 元 | 70,008 | 10,001 | 60,007 | 30,003 | 19,528 | 9,764 | ||

| 2 | 8,928 | 1,018 | 7,910 | 3,955 | 2,400 | 1,200 | ||

| 合計 | 141,336 | 21,478 | 119,858 | 59,928 | 49,108 | 24,554 | ||