平成2年度決算検査報告

| 会計名及び科目 | 一般会計(組織)運輸本省(項)鉄道軌道整備助成費 |

| 部局等の名称 | 運輸本省 |

| 補助の根拠 | 予算補助 |

| 事業主体 | 東京都 |

| 補助事業 | 高速鉄道12号線建設 |

| 補助事業の概要 | 地下高速鉄道の新線建設のため、平成元年度に土地の取得等を行ったもの |

| 事業費 | 130,807,189円 |

| 上記に対する国庫補助金交付額 | 3,531,794円 |

| 不当と認める事業費 | 130,807,189円 |

| 不当と認める国庫補助金交付額 | 3,531,794円 |

1 補助事業の概要

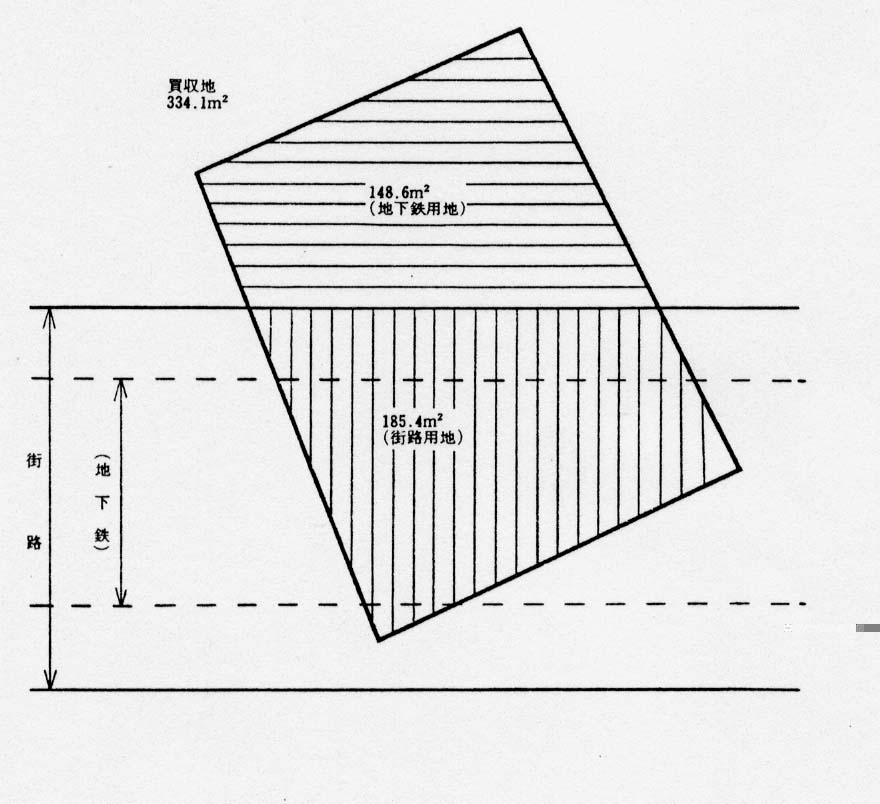

東京都では、高速鉄道12号線(以下「地下鉄」という。)及びその地上部の街路の建設事業に要する土地として、平成元年6月に練馬区春日町所在の土地334.1m2 を293,399,553円で買収している(参考図参照) 。このうち街路敷185.4m2 を除いた148.6m2 の土地は地下鉄事業の用地とし、その買収価格相当額130,538,346円を地下鉄事業で負担している。

そして、この土地は地下鉄の建設事業に要するとして、2年度に、買収価格相当額と建設利子相当額を合わせた取得費130,807,189円を補助対象事業費に計上して地下高速鉄道建設費補助金の交付申請を行い、3,531,794円の交付を受けている。

2 検査の結果

検査したところ、上記の148.6m2 の土地は、買収後現在に至るまで地下鉄事業の用地として全く使用されていない。そして、この土地は、地下鉄、街路いずれの事業にも必要のない土地であり、当初、買収の対象としていたものではなかったが、街路敷の部分と同筆の土地であり地権者から要望があったことから買収したものであった。

しかし、地下高速鉄道建設費補助金は、地下高速鉄道建設のための工事又は資産の取得に要した費用を対象として交付されるものであるから、本件のように地下鉄建設のために必要とは認められない土地の取得費を補助対象事業費に計上したのは適切とは認められない。

したがって、補助の対象にならない土地148.6m2 の取得費130,807,189円に係る国庫補助金相当額3,531,794円が不当と認められる。