平成2年度決算検査報告

| 科目 | (項)高速道路建設事業費(項)高速道路改築事業費 (項)維持修繕費 |

| 部局等の名称 | 本所、第一、第二両建設部、湾岸線、神奈川両建設局、東京保全部、神奈川管理部 |

| 工事名 | 交通管制図形情報板新設工事(その4)ほか17工事 |

| 工事の概要 | 高速道路を建設する工事等の一環として、交通管制用情報板、軸重測定装置等の電気設備や機械設備の製造業者が、これら設備を工場で製造し所定の現場に設置する工事 |

| 工事費 | 1,454,009,800円(当初契約額1,440,455,000円) |

| 請負人 | 名古屋電機工業株式会社ほか6会社 |

| 契約 | 平成元年8月〜2年12月 指名競争契約、随意契約 |

| 過大積算額 | 4600万円 |

| <検査の結果> |

上記の各工事において、一般管理費等の積算(積算額7575万余円)が適切でなかったため、積算額が約4600万円過大になっていた。 このように積算額が過大になっていたのは、製造業者に、電気設備や機械設備を製造し設置する工事を一括して請け負わせる場合、首都高速道路公団の積算の基準では、工場で製造した製品の価格として算定したものに一般管理費等が含まれているのに、更に一般管理費等を計上するように定められていたことによるものである。したがって、積算の基準を適切なものに改める要があると認められた。 |

| <当局が講じた改善の処置> |

本院の指摘に基づき、首都高速道路公団では、平成3年9月に、製造業者に発注するこれらの工事について、工場で製造した電気設備や機械設備の製品の価格に係る一般管理費等が重複して計上されることのないよう積算の基準を改正し、同年11月以降契約を締結する工事から適用することとする処置を講じた。 |

1 工事の概要

首都高速道路公団(以下「公団」という。)では、高速道路を建設する工事等を毎年多数実施し、この一環として、近年、高速道路の交通の円滑化を図るため、その交通状況を表示する情報板等の電気設備や機械設備(以下「電気・機械設備」という。)を多数設置している。そして、公団の本所ほか6部局(注) では、平成2事業年度に、交通管制用情報板、軸重測定装置等の電気・機械設備を工場で製造し、当該設備の製造業者がこれら設備を所定の現場に設置する工事を18工事(工事費総額14億5400万余円)施行している。

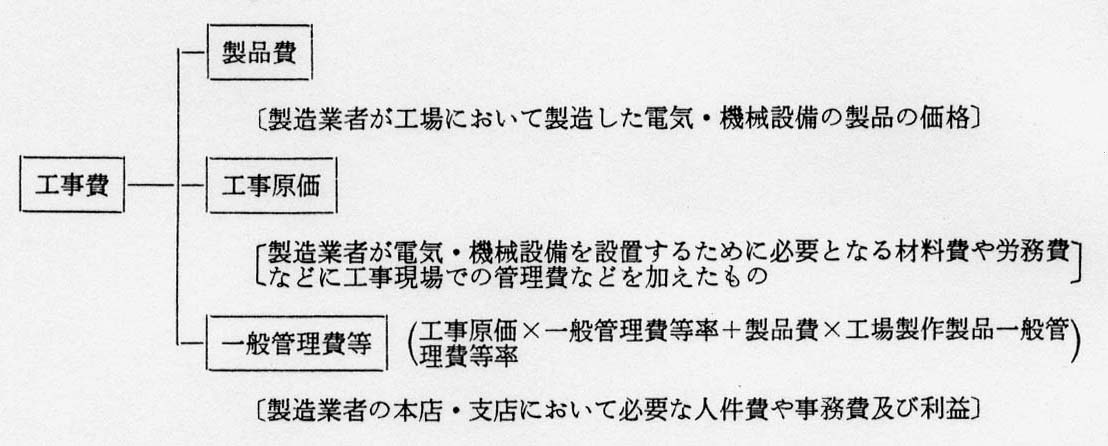

これらの工事費は、公団制定の「工事設計積算基準(電気通信編)」及び「工事設計積算基準(機械設備編)」(以下、これらを併せて「積算基準」という。)に定められた発注区分「製造業者に発注する工事」に基づいて積算されている。積算基準によれば、工事費は、下図のとおり、製品費、工事原価及び一般管理費等から構成されている。

前記の部局では、工事費の積算に当たって、上記の発注区分「製造業者に発注する工事」の算定方法に基づき、次のように算定していた。

(ア) 製品費については、公団制定の「材料単価表(電気通信編)」又は「労務材料単価表(機械設備編)」(以下、これらを併せて「材料単価表」という。)に記載されている各製品の価格等に基づき計12億6250万余円としていた。

(イ) 工事原価については計8783万余円としていた。

(ウ) 一般管理費等については、〔1〕 工事原価に、この金額に対応して定められた一般管理費等率を乗じて得られる金額計1263万余円に、〔2〕 製品費に、この金額や契約の方法に対応して定められた工場製作製品一般管理費等率を乗じて得られる金額計6312万余円を加算して計7575万余円としていた。

2 検査の結果

公団の積算基準では、上記のとおり、製品費に工場製作製品一般管理費等率を乗じて、製品費に係る一般管理費等を算定することになっている。そして、製品費については、従来は、公団自らの調査に基づいた価格によっていたが、近年はこれに代え委託調査に基づいて作成した材料単価表の価格によることとしている。

そこで、製品費に係る一般管理費等の算定が、材料単価表に記載されている各製品の価格の内容に即して適切に行われているかを調査した。

製品費に係る一般管理費等についてみると、製品費に工場製作製品一般管理費等率5%を乗じて算定し、材料単価表に基づき算定した製品費に係る一般管理費等として計4691万余円を計上していた。

材料単価表は、工事費を積算する際に通常必要となる材料の調達価格を記載したものである。そして、その材料単価表に記載されている各製品の価格についてみると、公団が、毎年度、市場価格変動に伴う見直しなどを目的として、専門の団体に委託して行っている材料単価動向調査の報告書に記載された各製品の価格をそのまま採用したものとなっていた。この報告書によれば、各製品の価格は市場における実際の取引価格であるとされており、したがって、この価格には製造業者の当該製品費に係る一般管理費等が含まれていることになる。

本件のように、製造業者に電気・機械設備を製造し設置する工事を一括して請け負わせる場合の一般管理費等の積算に当たって、材料単価表に基づき算定した製品費に係る一般管理費等を計上することはその分の一般管理費等を重複して計上することとなり適切とは認められない。

したがって、材料単価表に基づき算定した製品費に係る一般管理費等が重複して計上されることのないよう、工事費の積算において、製品費を一般管理費等の積算の対象から除く必要があると認められた。

なお、他団体におけるこの種の工事の積算についても調査したところ、当該団体が制定した単価表には製品の価格に一般管理費等が含まれており、積算の基準においても製品費を一般管理費等の積算の対象から除くこととしている。

いま、製品費12億6250万余円に係る一般管理費等のうち、材料単価表に基づき算定した製品費9億3834万余円に係る一般管理費等を計上しないこととして、本件各工事における一般管理費等を積算すると、その積算額を約4600万円低減できたと認められた。

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、公団では、3年9月に、製造業者に発注するこれらの工事について、工場で製造した電気・機械設備の製品費に係る一般管理費等が重複して計上されることのないよう積算基準を改正し、同年11月以降契約を締結する工事から適用することとする処置を講じた。

(注) 本所ほか6部局 本所、第一、第二両建設部、湾岸線、神奈川両建設局、東京保全部、神奈川管理部