平成2年度決算検査報告

| 科目 | 営業費用 |

| 部局等の名称 | 日本電信電話株式会社本社 |

| 税の名称 | 固定資産税 |

| 税の概要 | 交換機のディジタル化のため更新され廃棄することとなったアナログ交換機91ユニットに対し、当該アナログ交換機の所在する市町村等から賦課された固定資産税 |

| 納付先 | 東京都ほか60市町村 |

| 負担する要がなかったと認められる固定資産税相当額 | 8050万円 |

<検査の結果> |

| 日本電信電話株式会社において、設備の更新に伴い廃棄することとなったアナログ交換機を適切な時期に固定資産から除却したとすれば、固定資産税相当額約8050万円は賦課されなかったと認められた。 このような事態が生じていたのは、次のことなどによると認められた。 |

| (ア)アナログ交換機を保有する支店等において、廃棄することとなったアナログ交換機を12月末までに除却すれば固定資産税を賦課されないということについての認識が十分でなかったこと |

| (イ)本社において、このアナログ交換機を12月末までに除却するために撤去工事等を適切な時期に行うことなどについて各支店等に対する具体的な指示が十分でなかったこと |

| したがって、このアナログ交換機については、撤去工事等を適切な時期に行って毎年12月末までに除却を行い、固定資産税を賦課されないように努める要があると認められた。 |

| <当局が講じた改善の処置> |

| 本院の指摘に基づき、同会社では、廃棄することとなったアナログ交換機に固定資産税を賦課されないよう次の処置を講じた。 |

| (ア)平成3年10月に、各支社長等に対して、今後、このアナログ交換機の撤去計画の見直しにより、これを12月末までに固定資産から除却させるようにすることなどを指示した。 |

| (イ)本社内に担当部署を定めて、その撤去計画を管理し、適切に固定資産から除却することとした。 |

1 アナログ交換機に対する固定資産税の賦課

日本電信電話株式会社(以下「NTT」という。)では、電話などの多数の通信回線を相互に接続するために、支店(注1) 、ネットワークセンタ等(注2) (以下「支店等」という。)に交換機を設置している。この交換機には、情報をアナログ信号で交換するアナログ交換機(注3) と、ディジタル信号で交換するディジタル交換機(注4) がある。そして、NTTでは、ISDNサービス(注5) を始めとする各種サービスの高度化等を図るため、平成元年9月以降、中長期ディジタル化計画を推進している。この計画によれば、9年度末までにアナログ交換機(2年度末現在7,124ユニット)のすべてをサービスの高度化等に対応できるディジタル交換機(同1,798ユニット)に更新することとしている。

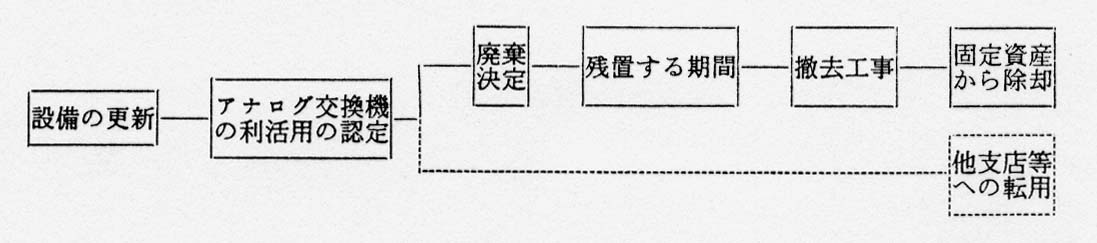

上記設備の更新に伴い、各支店等においては毎年多数のアナログ交換機が不要となっている。これらのアナログ交換機は、下図のとおり、各支店等において利活用の認定を行って、他支店等への転用等により今後も使用するか、それとも廃棄するかを決定している。この利活用の認定の結果、各支店等で廃棄することとなったアナログ交換機は、新設備のディジタル交換機の初期故障等に対処するために残置する期間を経た後、撤去工事を行い廃棄されている。

アナログ交換機は固定資産であるため、これには地方税法(昭和25年法律第226号)の規定により固定資産税が賦課される。固定資産税は、固定資産の所在する市町村等が当該固定資産の所有者に対し賦課するものであり、その税額は、毎年1月1日現在における当該固定資産の課税標準額に税率100分の1.4(標準)を乗じて計算することとなっている。

廃棄することとなったアナログ交換機は、事業の用に供されることがなくなっても、撤去工事が完了し固定資産から除却されるまでは、財務上固定資産に計上されたままとなる。そして、設備の更新からアナログ交換機を撤去するまでには数箇月を要する場合があるので、12月末までにその撤去工事が完了せず除却ができないものが多数発生している。このため、そのようなアナログ交換機には固定資産税が賦課されることになる。

そこで、NTTでは、2年2月に各支店長等に対して「固定資産除却時期の取り扱いについて」(平成2年経管第103号。以下「通達」という。)を発し、設備が更新されたアナログ交換機の撤去工事が遅れるときは、短期間の作業で除却できる有姿除却(注6)

を行っていくこととしている。

(注1) 支店 市内回線に係る通信関係の業務を取り扱う局所

(注2) ネットワークセンタ 市外回線に係る通信関係の業務を取り扱う局所

(注3) アナログ交換機 キャッチホン、コレクトコールなどのサービスの提供はできるが、ディジタル交換機のような高度なサービスの提供ができないため、平成9年度末までにすべて更新される旧形の交換機である。

(注4) ディジタル交換機 プログラムの変更によりISDNサービス、ダイヤルQ2など高度なサービスの提供が図れるため、今後主流となる交換機である。

(注5) ISDNサービス 1本の契約者回線により、複数の相手と同時に電話、ファクシミリ等の通信が可能なサービス

(注6) 有姿除却 アナログ交換機を今後事業の用に供する可能性がない場合、それを客観的に証明するため、交換機内部のケーブルを切断することによって通常の撤去作業よりも短期間に簡単な作業で除却する方法

2 検査の結果

前記のとおり、廃棄することとなったアナログ交換機については、12月末までに除却されていないと固定資産税が賦課されることになる。そこで、NTTにおいてその撤去工事による除却又は有姿除却を適期に行うことによって固定資産税を賦課されていないかどうかについて調査することとした。

調査に当たっては、東京支社ほか11支社(注7)

等が2年度中にディジタル化のために実施した設備の更新に伴い廃棄することとなったアナログ交換機464ユニットのうち、同年10月末までに設備が更新された221ユニットについて除却の状況を調査した。

10月末までに設備が更新されたものを調査対象としたのは、前記のように短期間の作業でできる有姿除却の場合でも、設備の更新後、旧設備のアナログ交換機をディジタル交換機の初期故障等に対処するために残置する期間及びその後に行われる有姿除却の作業期間として約2箇月程度かかることがあることを考慮したためである。

上記221ユニットのうち、固定資産税が賦課されていて処理が不適切と認められたものが東京支社ほか9支社(注8) で91ユニットあり、これについて賦課された固定資産税相当額は約8050万円となっていた。

これらに係る各支社の処理状況は次のとおりである。

(ア) この91ユニットの設備の更新の時期についてみると、更新が4月から6月の間に実施されたものが18ユニット、7月から9月の間に実施されたものが47ユニット、10月に実施されたものが26ユニットあった。これらは設備更新後12月末までに除却が可能であった。

(イ) この91ユニットに対する各支店等における利活用認定の状況についてみると、適期に行われていないものが多数あり、その中には12月末までに行われていないものが21ユニットあった。

(ウ) これらの撤去工事についてみると、12月末までに90ユニットが完了していなかった。しかも、この中には12月末までに着工していないものが21ユニットあった。

(エ) これらの撤去工事による除却及び有姿除却についてみると、12月末までに91ユニットのすべてが行われていなかった。

いま、前記の除却がなされていない91ユニットについて、NTTにおいて、12月末までに撤去工事による除却又は有姿除却を行っていたとすれば、これらの課税標準相当額の合計57億2047万余円に対する固定資産税相当額約8050万円は賦課されなかったと認められる。

前記のように、NTTにおいて除却の推進を図るための通達を発しているにもかかわらず、このような事態が生じていたのは、次のことなどによると認められた。

(ア) 除却を行う支店等において、12月末までに除却すれば固定資産税を賦課されないということについての認識が十分でなかったこと

(イ) 本社において、廃棄することとなったアナログ交換機の除却を12月末までに完了するために、その撤去工事の工期の設定、利活用の認定、有姿除却を適切に行うことについて各支店等に対する具体的な指示が十分になされていなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、NTTでは、廃棄することとなったアナログ交換機に固定資産税を賦課されないよう次の処置を講じた。

(ア) 3年10月に、各支社長等に対して、設備を更新したアナログ交換機については、今後、撤去計画の見直しにより、利活用の認定を早期に行って12月末までに撤去工事による除却を行い、工事のしゅん功が12月を超える場合は有姿除却を行うようにすることなどを指示する文書を発した。

(イ) 各支店等において上記の処理が定着するまでの間、本社内に担当部署を定めて、設備の更新に伴う撤去計画を管理し、適切な除却を行うこととした。

(注7) 東京支社ほか11支社等 東京、関東、信越、東海、北陸、関西、中国、四国、九州、東北、北海道各支社及び中央ネットワーク支社

(注8) 東京支社ほか9支社 東京、関東、信越、東海、北陸、関西、中国、九州、東北、北海道各支社