平成7年度決算検査報告

| 科目 | (項)高速道路建設費 (項)一般有料道路建設費 (項)受託等業務費 |

| 部局等の名称 | 札幌、仙台、東京第一、東京第二、新潟、名古屋、大阪、広島、高松、福岡各建設局(平成8年7月1日以降、札幌建設局は北海道支社、仙台建設局は東北支社、広島建設局は中国支社、高松建設局は四国支社) |

| 工事名 | 北海道縦貫自動車道内川橋(PC上部工)工事ほか72工事 |

| 工事の概要 | 高速道路等の建設工事の一環として、橋りょうの桁の製作、架設等を行う工事 |

| 工事費 | 48,762,893,305円 |

| 請負人 | 株式会社奥村組ほか64会社及び川田建設株式会社・大成建設株式会社北海道縦貫自動車道大岸橋他2橋(PC上部工)工事共同企業体ほか7共同企業体 |

| 契約 | 平成5年6月〜8年3月 指名競争契約 |

| 過大積算額 | 7000万円 |

上記の各工事において、橋りょうの工事現場で製作するプレストレストコンクリート桁の鉄筋の加工組立費(積算額計12億0804万余円)の積算が適切でなかったため、積算額が約7000万円過大になっていた。

このように積算額が過大になっていたのは、鉄筋の加工組立作業が工事現場で門型クレーンを使用して行われているのに、加工作業を別の場所で行うとともに加工組立作業にトラッククレーンを使用するものとして積算していて、施工の実態が積算に反映されていなかったことによるものである。したがって、積算の基準を施工の実態に適合したものに改める要があると認められた。

本院の指摘に基づき、日本道路公団では、平成8年10月に、橋りょうの工事現場で製作するプレストレストコンクリート桁の鉄筋の加工組立費の積算が施工の実態に適合したものになるよう、積算の基準を改正し、同年12月以降契約を締結する工事から適用することとする処置を講じた。

1 工事の概要

(工事の内容)

日本道路公団(以下「公団」という。)の札幌建設局ほか9建設局(注)

では、平成7年度に、高速道路等の建設工事の一環として橋りょうを新設するため、工事現場でプレストレストコンクリート桁(以下「PC桁」という。)を製作し、これを橋台や橋脚に架設するなどの工事を73工事(工事費総額487億6289万余円)施行している。

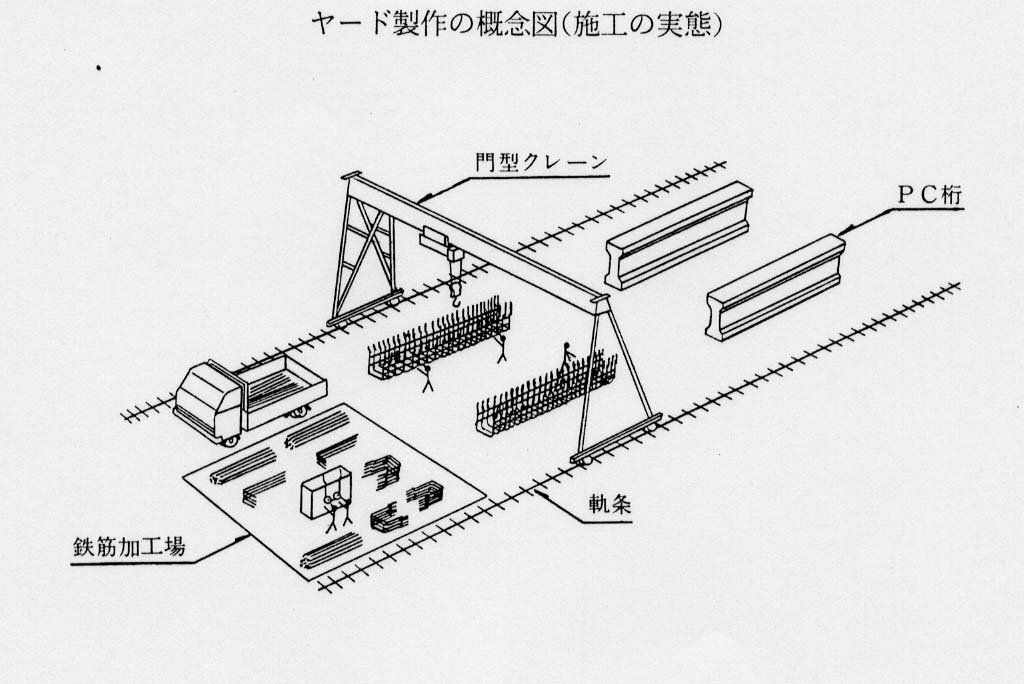

このPC桁の製作は、橋りょう工事現場に門型クレーンを設置した製作作業場(以下「ヤード」という。)を設け、門型クレーンの軌道内に製作台を据え付けて、加工した鉄筋の組立て、型枠の設置、コンクリートの打設・養生、PC鋼材の緊張等を行うものとなっている。

公団では、PC桁に係る鉄筋の加工組立費は、公団制定の「土木工事積算要領」(以下「積算要領」という。)に基づいて積算することとしている。これによると、鉄筋の加工組立作業は、次のように行うものとして積算することとなっている。

(ア) 橋りょう工事現場の近傍にある鉄筋加工場で、搬入されてきた鉄筋をトラッククレーンで取り卸し、加工した後、再びトラッククレーンでトラックに積み込んでヤードまで運搬する。

(イ) ヤードで、この加工済みの鉄筋をトラッククレーンによりトラックから門型クレーンの軌道の近くに仮置きした後、トラッククレーンで組み立てる。

そして、本件各工事においては、積算要領に基づき、鉄筋加工場における取卸費、加工組立作業に係るトラッククレーンの賃料及び鉄筋加工場からヤードまでの運搬費の鉄筋1t当たり単価を算出し、これらに同じく鉄筋1t当たりの材料費、労務費等を加えて、鉄筋の加工組立費を鉄筋量計7,333tで総額12億0804万余円と積算していた。

2 検査の結果

高速道路等の建設に伴う橋りょう工事においては、近年、山間部においてPC桁を多径間にわたって架設する工事が多く見受けられるようになってきている。そして、これらの工事に要する鉄筋の使用量も多くなっていることから、鉄筋の加工組立費の積算が施工の実態を反映した適切なものとなっているかを調査した。

(調査の結果)

前記73工事のうち鉄筋の加工組立作業に未着手の1工事を除く72工事について調査したところ、鉄筋加工場をヤードの門型クレーンの軌道内に設け、積算要領においてトラッククレーンを使用して行うとしていた作業をすべて門型クレーンを使用して行っているものが、49工事と多数見受けられた。

そして、これらの工事では、次のことなどから、上記の施工形態により支障なくPC桁の製作作業を行っている状況であった。

〔1〕 PC桁をヤードで製作する工法は、工事現場で十分な作業スペースが確保できる場合に採られるものであることから、ヤードに鉄筋加工場を設ける程度のスペースは十分あること

〔2〕 門型クレーンは、工事期間中設置されており、PC桁の製作過程で型枠の設置、取り外し、PC鋼材の緊張等の作業に使用されるが、これらの作業に支障なく鉄筋の加工組立作業も行うことができること

また、残りの23工事についても、ほとんどの工事において、ヤードに鉄筋加工場を設け、門型クレーンを使用して施工することが可能な状況であった。

そして、このような施工形態の場合は、鉄筋の取卸費や運搬費、トラッククレーンの賃料を要しないことになる。また、工事期間中の門型クレーンの経費は、機械損料等として別途既に積算されているので、改めて積算する要はないものである。

したがって、ヤードで製作するPC桁の鉄筋の加工組立費の積算に当たっては、その施工の実態に即して、鉄筋加工場をヤード内に設けるとともに、加工組立作業には門型クレーンを使用することとして経済的な積算を行う要があると認められた。

(節減できた積算額)

上記により、本件各工事における鉄筋の加工組立費を修正計算すると、ヤード内に設置する鉄筋加工場まで門型クレーンを走行させるため軌条を延長するのに必要となる経費を考慮しても、総額11億3778万余円となり、前記積算額12億0804万余円を約7000万円低減できたと認められた。

(発生原因)

このような事態が生じていたのは、PC桁の鉄筋の加工組立作業について施工の実態を積算に反映させる配慮が十分でなかったことによると認められた。

3 当局が講じた改善の措置

上記についての本院の指摘に基づき、公団では、8年10月に、ヤードで製作するPC桁の鉄筋の加工組立費の積算が施工の実態に適合したものとなるよう積算要領を改正し、同年12月以降契約を締結する工事から適用することとする処置を講じた。

(注) 札幌建設局ほか9建設局 札幌、仙台、東京第一、東京第二、新潟、名古屋、大阪、広島、高松、福岡各建設局