平成8年度決算検査報告

| 科目 | (項)高速道路建設費 (項)一般有料道路建設費 |

| 部局等の名称 | 東北、中国、四国各支社、東京第一、東京第二、新潟、名古屋、大阪、福岡各建設局(9年7月1日以降、福岡建設局は九州支社。同年11月1日以降、新潟建設局は北陸支社) |

| 契約名 | (1) | 日本海沿岸東北自動車道象潟秋田線(岩城〜河辺)河辺町地区土地測量及び立木等調査委託ほか37件 |

| (2) | 山形自動車道黒森・十坂地区用地敷界測量ほか69件 | |

| 業務の概要 | (1) | 高速道路等の建設予定地について、境界等を調査し、用地取得の際に必要な図面等を作成する業務 |

| (2) | 高速道路等の道路敷等の図面を作成するために必要となる測量業務 | |

| 契約金額 | (1) | 6,126,419,238円 |

| (2) | 1,146,539,991円 | |

| 契約の相手方 | (1) | 秋田県ほか19府県及び福島県土地開発公社ほか2公社 |

| (2) | 有限会社安野測量事務所ほか48会社 | |

| 契約 | (1) | 平成8年4月〜9年2月 |

| (2) | 平成7年11月〜9年2月 指名競争契約 | |

| 過大積算額 | (1) | 7300万円 |

| (2) | 2200万円 | |

| 計 | 9500万円 |

<検査の結果> |

|

| 上記の業務において、次のような事態が見受けられた。 | |

| (1) | 用地測量における補助基準点の測量費(積算額2億9492万余円)の積算が適切でなかったため、積算額が約7300万円過大になっていた。 このように積算額が過大になっていたのは、用地測量においては、既設の補助基準点を使用し、経済的に測量ができる状況となっているのに、この実態を積算の基準に反映させていなかったことによると認められた。 |

| (2) | 管理用図面作成に伴う測量における道路敷等の境界杭の測量費(積算額1億2901万余円)の積算が適切でなかったため、積算額が約2200万円過大になっていた。 このように積算額が過大になっていたのは、道路敷等の境界杭の測量費の積算に使用される単価の意味が通達において明確にされていなかったことによると認められた。 |

| <当局が講じた改善の処置>

本院の指摘に基づき、日本道路公団では、平成9年11月に、(1)については、補助基準点の測量費の積算が測量業務の実態に適合したものとなるよう積算の基準を改正し、(2)については、道路敷等の境界杭の測量費の積算が適切に行われるよう通達において積算に使用される単価の意味を明確にした。そして、(1)については同年12月以降、(2)については同年11月以降それぞれ締結する契約から適用することとする処置を講じた。 |

|

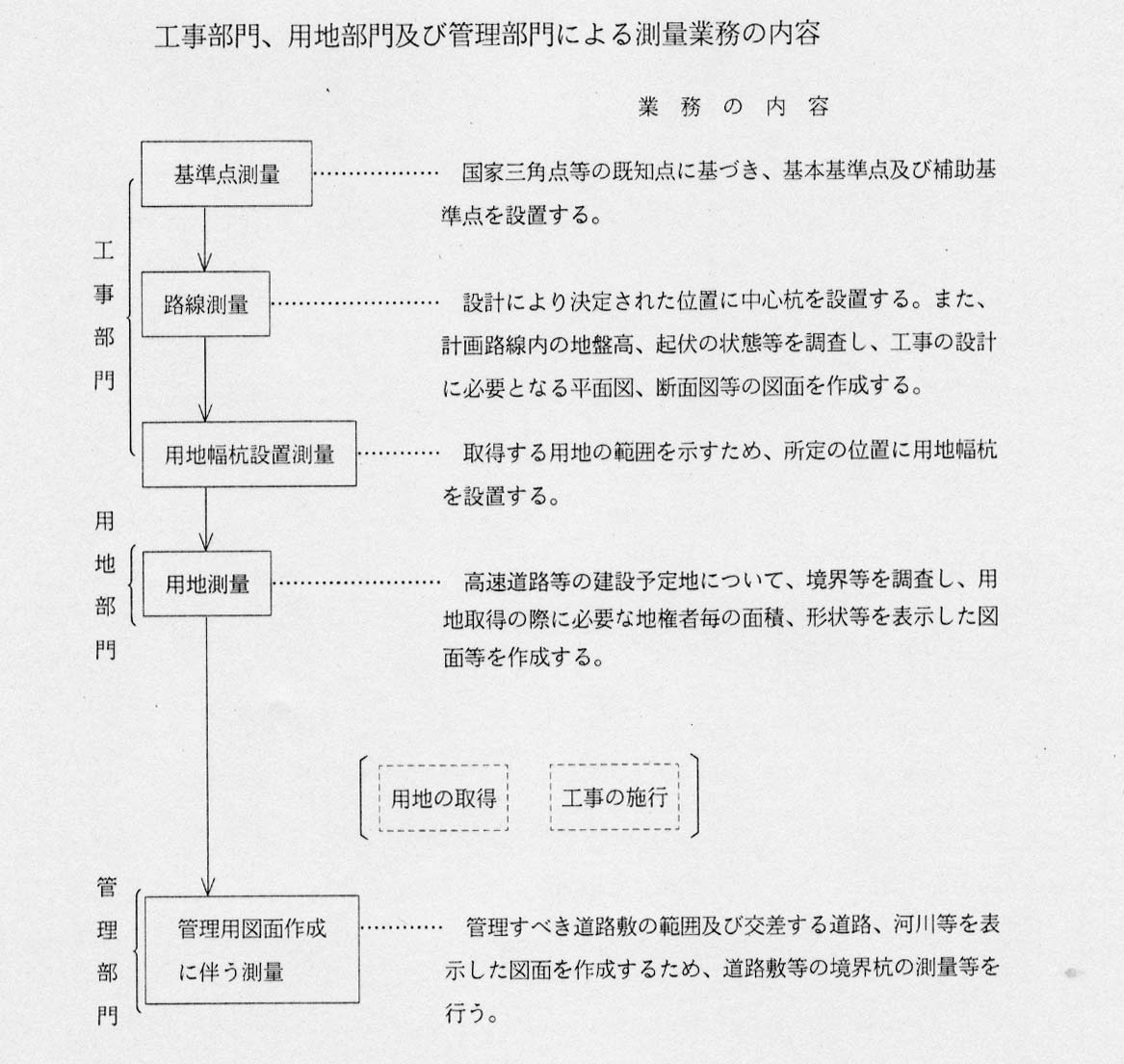

1 測量業務の概要

日本道路公団(以下「公団」という。)では、高速道路等の建設の一環として、用地測量、管理用図面作成に伴う測量等の各種測量業務を毎年多数実施している。

(1) 用地測量について

用地測量は、公団の支社等の用地部門が、高速道路等の予定地について、支社等の工事部門による基本基準点と補助基準点の測量等の実施後、境界等を調査し、用地取得の際に必要な図面等を作成するものである(参考図参照)

。そして、公団の東北支社ほか8支社等 (注)

では、平成8年度に38件(総額61億2641万余円)実施している。

公団では、用地測量費は、本社制定の用地調査積算要領(以下「積算要領」という。)に基づいて積算することとしており、境界等の調査に必要となる補助基準点の測量費については、これらをすべて新設することとして、上記の38件における補助基準点の測量費を総額2億9492万余円と積算していた。

(2) 管理用図面作成に伴う測量について

管理用図面作成に伴う測量は、公団の支社等の管理部門が、高速道路等の工事のしゅん功後、「管理用図面作成に伴う測量等について」(以下「通達」という。)に基づき、管理すべき道路敷等の図面を作成するために必要となる道路敷等の境界杭の測量等を行うものである(参考図参照)

。そして、前記の9支社等では、8年度に70件(総額11億4653万余円)実施している。

公団では、管理用図面作成に伴う測量費は、この通達等に基づいて積算することとしており、道路敷等の境界杭の測量費については、1km当たりの単価に延長を乗じて算出することとしていて、上記の70件における道路敷等の境界杭の測量費を総額1億2901万余円と積算していた。

2 検査の結果

高速道路等の建設に係る測量業務においては、工事部門、用地部門及び管理部門がそれぞれの測量を実施していることから、各々の測量業務に重複しているものはないかなどの観点から調査した。

調査したところ、次のとおり適切とは認められない事態が見受けられた。

(1) 用地測量について

補助基準点については、積算要領では、すべて新設することを前提としているが、次のことから、用地測量を行うために必要となる補助基準点のうちの一部については、工事部門が設置した補助基準点を使用して経済的に測量を実施することが可能であると認められた。

(ア) 用地部門が設置する補助基準点は、工事部門が設置した補助基準点と計測の精度等が同じ基準により設置されるものであること

(イ) 近年、用地測量は、工事部門が実施する測量と同時期に実施されているものが大部分で、工事部門が設置した補助基準点はほとんど欠損等がないこと

現に、前記の38件の契約についてみると、工事部門が設置した補助基準点を使用して用地測量を行っているものが相当数見受けられた。そして、それらの契約において、必要となる補助基準点の総数のうち約25%は既設の補助基準点を使用していた。

したがって、補助基準点の測量費の積算に当たっては、工事部門が設置した補助基準点を使用することとして積算を行うべきであると認められた。

(2) 管理用図面作成に伴う測量について

前記70件の契約のうち、27件における道路敷等の境界杭の測量費の積算については、通達において積算に使用される単価の意味を明確にしていなかったため、上り線と下り線の合計延長に、1km当たりの単価を乗じて算出するなどしていた。しかし、この単価は、上下線からなる道路(道路延長)1kmについて、道路敷等の境界杭の測量を行った場合の単価を定めたものである。

したがって、道路敷等の境界杭の測量費の積算に当たっては、1km当たりの単価に道路延長を乗じて積算を行うべきであると認められた。

上記(1)により、補助基準点の測量費について、25%を工事部門が設置した既設の補助基準点を使用することとし、また、上記(2)により、道路敷等の境界杭の測量費について、1km当たりの単価に道路延長を乗ずることとしてそれぞれ修正計算すると、前記の積算額を(1)で約7300万円、(2)で約2200万円、計約9500万円低減できたと認められた。

このような事態が生じていたのは、次のようなことなどによると認められた。

(1) 用地測量については、既設の補助基準点を使用し、経済的に測量ができる状況となっているのに、この実態を積算要領等に反映させていなかったこと

(2) 管理用図面作成に伴う測量については、道路敷等の境界杭の測量費の積算に使用される単価の意味が通達において明確にされていなかったこと

3 当局が講じた改善の処置

上記についての本院の指摘に基づき、公団では、9年11月に、(1)用地測量については、補助基準点の測量費の積算が測量業務の実態に適合したものとなるよう積算要領等を改正し、(2)管理用図面作成に伴う測量については、道路敷等の境界杭の測量費の積算が適切に行われるよう通達において積算に使用される単価の意味を明確にした。そして、(1)については同年12月以降、(2)については同年11月以降それぞれ締結する契約から適用することとする処置を講じた。

(注) 東北支社ほか8支社等 東北、中国、四国各支社、東京第一、東京第二、新潟、名古屋、大阪、福岡各建設局(9年7月1日以降、福岡建設局は九州支社。同年11月1日以降、新潟建設局は北陸支社)