国会からの検査要請事項に関する報告(検査要請)

会計検査院が、参議院より会計検査及びその結果の報告を求める事項として要請を受けた内容は以下のとおりである。

独立行政法人消防研究所、独立行政法人酒類総合研究所、独立行政法人国立特殊教育総合研究所、独立行政法人大学入試センター、独立行政法人国立オリンピック記念青少年総合センター、独立行政法人国立女性教育会館、独立行政法人国立青年の家、独立行政法人国立少年自然の家、独立行政法人国立科学博物館、独立行政法人物質・材料研究機構、独立行政法人防災科学技術研究所、独立行政法人放射線医学総合研究所、独立行政法人国立美術館、独立行政法人国立博物館、独立行政法人文化財研究所、独立行政法人産業安全研究所、独立行政法人産業医学総合研究所、独立行政法人農林水産消費技術センター、独立行政法人種苗管理センター、独立行政法人家畜改良センター、独立行政法人肥飼料検査所、独立行政法人農薬検査所、独立行政法人農業者大学校、独立行政法人林木育種センター、独立行政法人さけ・ます資源管理センター、独立行政法人水産大学校、独立行政法人農業生物資源研究所、独立行政法人農業環境技術研究所、独立行政法人農業工学研究所、独立行政法人食品総合研究所、独立行政法人国際農林水産業研究センター、独立行政法人森林総合研究所、独立行政法人製品評価技術基盤機構、独立行政法人土木研究所、独立行政法人建築研究所、独立行政法人交通安全環境研究所、独立行政法人海上技術安全研究所、独立行政法人港湾空港技術研究所、独立行政法人電子航法研究所、独立行政法人北海道開発土木研究所、独立行政法人海技大学校、独立行政法人航海訓練所、独立行政法人海員学校、独立行政法人航空大学校、独立行政法人国立環境研究所

(以下、各法人の名称中「独立行政法人」は記載を省略した。)

上記の独立行政法人の業務運営等の状況についての次の各事項

〔1〕 組織運営の状況

〔2〕 財務の状況

〔3〕 業務実績の状況

〔4〕 情報の公表状況

検査の対象とされた45独立行政法人から各種資料の提出を受け、説明の聴取等を行うとともに、このうち38法人については、現地に職員を派遣して実地検査を行うなどして検査を実施した。

なお、上記38法人の実地検査に要した人日数は129.8人日である。

3 検査対象の概況

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立されたもので、平成13年4月に57法人が設立されて以来、17年10月1日現在で113法人が設立されている。

独立行政法人制度は、行政の組織・事務の減量化、効率化を推進するため、中央省庁等改革の柱の一つとして、行政改革会議の最終報告(9年12月)において導入が提言され、中央省庁等改革基本法(平成10年法律第103号)において、同制度の基本的な考え方が整備された。そして、独立行政法人の運営の基本、監督、職員の身分その他制度の基本となる共通的な枠組みは、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められている。

独立行政法人の制度を設けるに当たっては、国による事前関与・統制を極力排し、事後チェックへの重点の移行を図るため、独立行政法人を所管する主務大臣の監督、関与その他の国の関与を必要最小限のものとすることとされている。

そして、独立行政法人の業務運営等については、通則法等において、次のような仕組みを導入することなどにより、国民のニーズに即応した効率的な行政サービスの提供等の実現を図ることとされている。

(ア)目標設定と事後評価

a 主務大臣は、3年以上5年以下の期間において独立行政法人が達成すべき業務運営に関する目標(以下「中期目標」という。)を定め、これを独立行政法人に指示する。そして、独立行政法人は、中期目標に基づき、当該中期目標を達成するための計画(以下「中期計画」という。)を作成し、主務大臣の認可を受ける。また、独立行政法人は、毎事業年度(以下「年度」という。)の開始前に、中期計画に基づき、その年度の業務運営に関する計画(以下「年度計画」という。)を定め、主務大臣に届け出る。

主務大臣が独立行政法人に指示する中期目標においては、中期目標の期間、業務運営の効率化に関する事項、財務内容の改善に関する事項等について定める。そして、中期計画においては、業務運営の効率化に関する目標を達成するため執るべき措置、予算(人件費の見積りを含む。)、収支計画及び資金計画、剰余金の使途等の事項を定める。また、年度計画においては、中期計画に定めた事項に関し、当該年度において実施すべき事項を含まなければならない。

b 独立行政法人の各年度及び中期目標の期間における業務の実績については、独立行政法人の主務省(当該独立行政法人を所管する内閣府又は各省をいう。)に置かれる独立行政法人評価委員会(以下「評価委員会」という。)が評価を行う。また、総務省に置かれる政策評価・独立行政法人評価委員会は、評価委員会の実施した評価の結果について意見を述べることができる。そして、評価委員会による各年度における業務の実績の評価(以下「年度評価」という。)は、当該年度における中期計画の実施状況の調査をし、及び分析をし、並びにこれらの調査及び分析の結果を考慮して当該年度における業務の実績の全体について総合的な評定をして行う。

中期目標の期間の終了時において、主務大臣は、独立行政法人の組織及び業務の全般にわたる検討を行い、その検討結果を業務運営の方法、組織の在り方等に反映させるよう所要の措置を講ずる。また、政策評価・独立行政法人評価委員会は、独立行政法人の主要な事務及び事業の改廃に関し、主務大臣に勧告することができる。

(イ)自主的な組織運営

独立行政法人の組織、定員及び人事については、法令等による画一的な統制・管理から外し、組織・人事管理の自主性を高めて、独立行政法人が自らの判断で、機動的かつ弾力的に組織編成・人員配置を行うことを可能にする。また、独立行政法人の役職員の給与等については、法人の業績や役職員個人の業績等が反映される仕組みの導入を図る。

(ウ)弾力的な財務運営

国は、予算の範囲内で、独立行政法人に対し所要の財源措置を講じ、国から交付される運営費交付金については、予定された使途以外の使途に充てることができ、年度内に使い残しが生じた場合であっても翌年度に繰り越すことができる。また、独立行政法人の会計は、原則として企業会計原則によるものとするとともに、法人の経営努力により生じた剰余金については、主務大臣の承認を受けて中期計画の使途の範囲内で取り崩して使用することができるなど、独立行政法人が弾力的かつ効率的に財務運営を行うことを可能にする。

(エ)業務の透明性

独立行政法人は、財務諸表、中期計画、年度計画、業務の実績及びこれについての評価委員会の評価の結果等、通則法等において公表すべきこととされている事項のほか、法人の業務の概要に関する事項その他のできる限り多くの事項についても併せて積極的に公表する。また、公表の方法については、官報等による公告及び事務所における閲覧に加え、ホームページに掲載するなど電子媒体でアクセスすることが可能となるような方法等追加的に適切な方法も利用して、積極的に行う。

検査の対象とされた45法人は、いずれも13年4月に国から出資を受けて設立された独立行政法人で、中期目標の期間が5年間となっている法人である。

これらの45法人は、表0−1のとおり、12年度末において国の機関であった85機関が母体となっており、これら85機関の統合等の状況をみると、48機関が8法人に統合され、37機関が統合されずに法人に移行している。これらの法人について、法人の業務内容により、主に試験研究業務を行う法人(以下「試験研究法人」という。)、主に文教研修業務を行う法人(以下「文教研修法人」という。)等の業務類型別に法人を区分して統合等の状況をみると、試験研究法人については26機関が23法人に、文教研修法人については51機関が14法人にそれぞれ整理されており、その他の法人については8機関がそのまま独立行政法人に移行している。

そして、設立時における他の機関からの業務の引継ぎ及び他の機関への業務の分割状況についてみると、他の機関の業務の一部を引き継いだ法人は4法人、他の機関へ業務の一部を分割した法人は3法人となっており、38法人は業務の引継ぎ又は分割は行われていない。

| 業務類型 | 法人名 | 独立行政法人移行前の機関数 | 統合の状況 | 独立行政法人移行前の機関の組織体 | 業務の引継ぎ及び分割の状況 |

| 試験研究法人 | 消防研究所 | 1 | 各府省の施設等機関 | ||

| 酒類総合研究所 | 1 | ||||

| 国立特殊教育総合研究所 | 1 | ||||

| 物質・材料研究機構 | 2 | 統合 | |||

| 防災科学技術研究所 | 1 | 理化学研究所の業務の一部を引継ぎ | |||

| 放射線医学総合研究所 | 1 | ||||

| 文化財研究所 | 2 | 統合 | |||

| 産業安全研究所 | 1 | ||||

| 産業医学総合研究所 | 1 | ||||

| 農業生物資源研究所 | 2 | 統合 | 農林水産省畜産試験場、農林水産省家畜衛生試験場の業務の一部を引継ぎ | ||

| 農業環境技術研究所 | 1 | ||||

| 農業工学研究所 | 1 | 農林水産省農業研究センター、農林水産省農業環境技術研究所の業務の一部を引継ぎ | |||

| 食品総合研究所 | 1 | ||||

| 国際農林水産業研究センター | 1 | ||||

| 森林総合研究所 | 1 | ||||

| 土木研究所 | 1 | 国土交通省国土技術政策総合研究所に業務の一部を分割 | |||

| 建築研究所 | 1 | 国土交通省国土技術政策総合研究所に業務の一部を分割 | |||

| 交通安全環境研究所 | 1 | ||||

| 海上技術安全研究所 | 1 | ||||

| 港湾空港技術研究所 | 1 | 国土交通省国土技術政策総合研究所に業務の一部を分割 | |||

| 電子航法研究所 | 1 | ||||

| 国立環境研究所 | 1 | ||||

| 北海道開発土木研究所 | 1 | 国土交通省北海道開発局の付属機関 | |||

| 小計 | 23法人 | 26機関 | \ | \ | |

| 文教研修法人 | 大学入試センター | 1 | 文部科学省の大学共同利用機関 | ||

| 国立オリンピック記念青少年総合センター | 1 | 各府省の施設等機関 | |||

| 国立女性教育会館 | 1 | ||||

| 国立青年の家 | 13 | 統合 | |||

| 国立少年自然の家 | 14 | 統合 | |||

| 国立科学博物館 | 1 | ||||

| 国立美術館 | 4 | 統合 | 文化庁の業務の一部を引継ぎ | ||

| 国立博物館 | 3 | 統合 | |||

| 農業者大学校 | 1 | ||||

| 水産大学校 | 1 | ||||

| 海技大学校 | 1 | ||||

| 航海訓練所 | 1 | ||||

| 海員学校 | 8 | 統合 | |||

| 航空大学校 | 1 | ||||

| 小計 | 14法人 | 51機関 | \ | \ | |

| その他の法人 | 農林水産消費技術センター | 1 | 各府省の施設等機関 | ||

| 種苗管理センター | 1 | ||||

| 家畜改良センター | 1 | ||||

| 肥飼料検査所 | 1 | ||||

| 農薬検査所 | 1 | ||||

| 林木育種センター | 1 | ||||

| さけ・ます資源管理センター | 1 | ||||

| 製品評価技術基盤機構 | 1 | ||||

| 小計 | 8法人 | 8機関 | \ | \ | |

| 合計 | 45法人 | 85機関 | \ | ||

検査の対象とされた45法人に対する国の財政負担の状況は、表0−2のとおりとなっており、これらについて負担の形態別にみると以下の(ア)〜(オ)のようになっている。

| 法人名 | 政府出資 | 物品等の譲与 | 運営費交付金 | 施設整備費補助金等 | 無利子貸付金 |

| 16年度末 | 13年度設立時 | 13-16年度計 | 13-16年度計 | 13-15年度計 | |

| 消防研究所 | 15,268,927 | 1,392,493 | 4,551,034 | − | 479,495 |

| 酒類総合研究所 | 9,833,084 | 1,810,943 | 5,150,677 | − | − |

| 国立特殊教育総合研究所 | 6,048,582 | 72,602 | 4,759,853 | 2,040,347 | − |

| 物質・材料研究機構 | 76,459,219 | 27,679,285 | 66,567,723 | 1,247,872 | 8,954,348 |

| 防災科学技術研究所 | 58,902,884 | 17,389,437 | 31,253,039 | 22,066,069 | 8,546,409 |

| 放射線医学総合研究所 | 33,648,457 | 18,194,301 | 55,602,791 | 1,210,805 | 5,719,716 |

| 文化財研究所 | 17,166,757 | 4,078,435 | 12,888,689 | − | − |

| 産業安全研究所 | 7,163,573 | 652,022 | 4,828,279 | 181,000 | − |

| 産業医学総合研究所 | 4,967,152 | 1,025,895 | 5,761,817 | 1,300,341 | − |

| 農業生物資源研究所 | 40,319,066 | 3,434,872 | 31,517,154 | 805,862 | 4,096,415 |

| 農業環境技術研究所 | 34,353,269 | 1,336,781 | 13,787,619 | 361,865 | 959,778 |

| 農業工学研究所 | 20,751,667 | 489,853 | 8,798,786 | 439,084 | 119,945 |

| 食品総合研究所 | 8,997,903 | 1,485,854 | 9,533,913 | 729,250 | 283,080 |

| 国際農林水産業研究センター | 8,470,154 | 1,111,541 | 13,504,383 | 259,857 | 958,480 |

| 森林総合研究所 | 47,391,130 | 2,537,357 | 35,302,225 | 713,841 | 600,000 |

| 土木研究所 | 28,643,779 | 1,607,552 | 19,657,883 | 1,965,658 | 1,594,440 |

| 建築研究所 | 20,384,390 | 762,743 | 8,694,046 | 601,697 | 329,919 |

| 交通安全環境研究所 | 22,624,508 | 1,895,208 | 7,466,893 | 1,710,337 | − |

| 海上技術安全研究所 | 38,352,096 | 852,406 | 13,694,943 | 743,024 | 243,442 |

| 港湾空港技術研究所 | 14,052,883 | 527,009 | 6,419,823 | 474,451 | 650,000 |

| 電子航法研究所 | 4,258,412 | 4,047,882 | 7,092,746 | 294,312 | − |

| 北海道開発土木研究所 | 7,599,961 | 3,210,409 | 7,664,631 | 1,300,566 | 259,950 |

| 国立環境研究所 | 38,666,145 | 4,191,344 | 37,421,719 | 3,052,819 | 1,843,864 |

| 小計 | 564,324,010 | 99,786,234 | 411,920,666 | 41,499,064 | 35,639,284 |

| 法人名 | 政府出資 | 物品等の譲与 | 運営費交付金 | 施設整備費補助金等 | 無利子貸付金 |

| 16年度末 | 13年度設立時 | 13-16年度計 | 13-16年度計 | 13-15年度計 | |

| 大学入試センター | 11,591,504 | 786,199 | 1,376,756 | − | − |

| 国立オリンピック記念青少年総合センター | 83,077,266 | 613,890 | 17,050,552 | 821,464 | − |

| 国立女性教育会館 | 3,615,041 | 85,590 | 2,848,462 | 207,888 | − |

| 国立青年の家 | 21,435,845 | 1,023,067 | 17,700,033 | 3,437,716 | 524,438 |

| 国立少年自然の家 | 24,425,275 | 1,211,214 | 16,730,906 | 3,132,962 | 471,162 |

| 国立科学博物館 | 73,943,372 | 3,147,829 | 12,224,915 | 2,088,855 | 5,258,657 |

| 国立美術館 | 45,948,702 | 38,160,905 | 18,481,723 | − | − |

| 国立博物館 | 86,246,785 | 77,523,342 | 20,383,571 | 2,813,782 | − |

| 農業者大学校 | 2,735,068 | 84,118 | 2,384,962 | 210,671 | − |

| 水産大学校 | 9,458,910 | 566,283 | 9,258,978 | 1,432,372 | − |

| 海技大学校 | 4,132,555 | 323,843 | 4,824,004 | 155,601 | − |

| 航海訓練所 | 5,007,304 | 278,010 | 28,806,434 | 4,539,863 | − |

| 海員学校 | 11,544,429 | 343,954 | 7,638,477 | 652,475 | − |

| 航空大学校 | 4,969,703 | 456,743 | 12,231,186 | 437,393 | − |

| 小計 | 388,131,764 | 124,604,994 | 171,940,959 | 19,931,046 | 6,254,257 |

| 法人名 | 政府出資 | 物品等の譲与 | 運営費交付金 | 施設整備費補助金等 | 無利子貸付金 |

| 16年度末 | 13年度設立時 | 13-16年度計 | 13-16年度計 | 13-15年度計 | |

| 農林水産消費技術センター | 3,540,720 | 970,634 | 21,042,590 | 1,122,044 | − |

| 種苗管理センター | 9,701,998 | 613,033 | 12,492,407 | 1,077,221 | − |

| 家畜改良センター | 48,227,966 | 1,228,464 | 34,759,299 | 1,931,602 | 1,699,646 |

| 肥飼料検査所 | 1,671,210 | 442,671 | 7,353,600 | 114,447 | 635,022 |

| 農薬検査所 | 3,759,863 | 152,040 | 3,241,785 | 78,079 | 2,342,790 |

| 林木育種センター | 1,909,227 | 151,262 | 8,215,283 | 525,504 | − |

| さけ・ます資源管理センター | 5,466,502 | 481,889 | 7,282,369 | 1,019,785 | − |

| 製品評価技術基盤機構 | 19,072,362 | 5,595,027 | 30,795,394 | 372,500 | − |

| 小計 | 93,349,852 | 9,635,023 | 125,182,727 | 6,241,185 | 4,677,459 |

| 合計(45法人) | 1,045,805,627 | 234,026,252 | 709,044,352 | 67,671,296 | 46,571,001 |

(ア)政府出資

独立行政法人は、通則法において、その業務を確実に実施するために必要な資本金その他財産的基礎を有しなければならないとされ、国は、必要があると認めるときは、各独立行政法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)により、独立行政法人に出資することができることとされている。

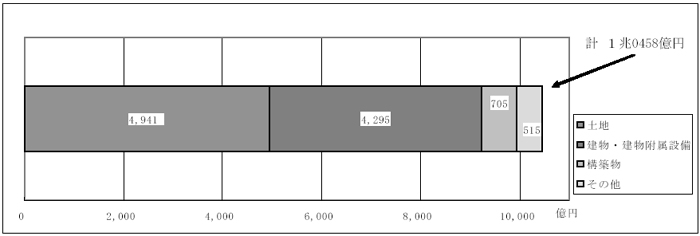

13年4月の設立時から16年度末までの間における45法人に対する国の出資の状況は、図0−1のとおりであり、その主なものは、土地、建物、構築物等の国有財産の現物出資で、その総額は1兆0458億円となっている。

図0−1 資産別にみた政府出資の状況

(イ)物品等の譲与

国は、独立行政法人の設立時に物品等を譲与している。そして、国から譲与された物品等については、公正な評価額をもって取得原価とし、各法人の財務諸表に計上することとなっており、承継時の評価額が50万円以上のもの及び50万円未満であっても重要性のあるものについては貸借対照表の資産に計上し、50万円未満で重要性の乏しいものについては損益計算書の費用(消耗品費、備品費等)に計上している。

国から45法人に対して譲与した物品等の財務諸表における計上額は、図0−2のとおりであり、その主なものは、機械及び装置、工具器具備品、美術品・収蔵品等で、その総額は2340億円となっている。

図0−2 資産別にみた物品等の譲与の状況

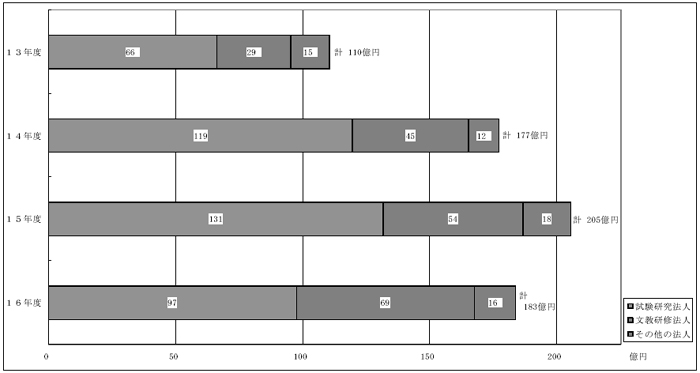

(ウ)運営費交付金

国は、通則法により、独立行政法人に対し、その業務の財源に充てるために必要な金額を交付することができることとされており、独立行政法人の業務の運営のために運営費交付金を交付している。

16年度末までに国から45法人に対して交付した運営費交付金の状況は、図0−3のとおりであり、その総額は7090億円となっている。

図0−3 運営費交付金の交付状況

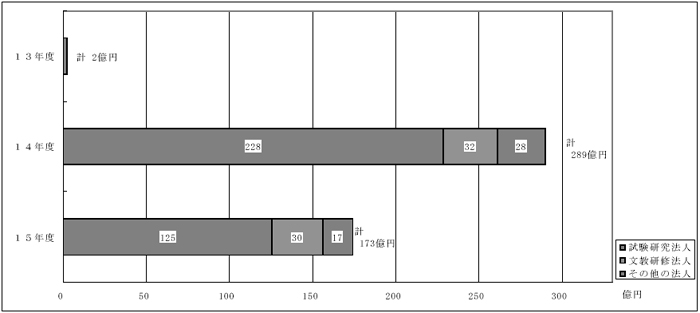

(エ)施設整備費補助金等

国は、独立行政法人の施設整備等に係る費用について、運営費交付金とは別に、施設整備費補助金等を交付している。

そして、国は、16年度末までに45法人のうち40法人に対して施設整備費補助金等を交付しており、その状況は図0−4のとおりであり、総額676億円となっている。

図0−4 施設整備費補助金等の交付状況

(オ)無利子貸付金等

国は、通則法附則第4条第1項の規定に基づき、「日本電信電話株式会社の株式の売払収入の活用による社会資本の整備の促進に関する特別措置法」(昭和62年法律第86号)第2条第1項第2号に該当する公共的な建設の事業等に要する費用に充てる資金について、無利子で貸し付けることができることとされている。

そして、国は、15年度末までに45法人のうち22法人に対して無利子貸付けを行っており、その状況は図0−5のとおりであり、総額465億円となっている。

図0−5 無利子貸付金の貸付状況

本件貸付金は、5年間(2年以内の据置期間を含む。)で償還することとされており、償還時において、当該償還金に相当する金額の補助金が国から交付されることとされている。

なお、16年度末までに、国立環境研究所を除くすべての法人において、本件貸付金の全額が繰上償還されており、この結果、償還に伴い国が21法人に交付した補助金は総額447億円となっている。

検査の対象とされた45法人が、13年度から15年度における業務の実績について評価委員会から受けた総合的な評定の状況は、「年度計画以上の実績を上げるなど、中期目標を達成するための着実な一歩を踏み始めた」、「計画に対して業務が順調に進ちょくしている」など、おおむね良好なものとなっている。

なお、法人によっては、外部評価のための委員会を独自に設置して各年度の業務の実績について評価を受けている事例も見受けられる。