国会からの検査要請事項に関する報告(検査要請)

一般に、損益計算書上の利益は、経営の成績を示すものであり、独立行政法人においては、目的積立金の源泉として経営努力の動機付けとなるものである。

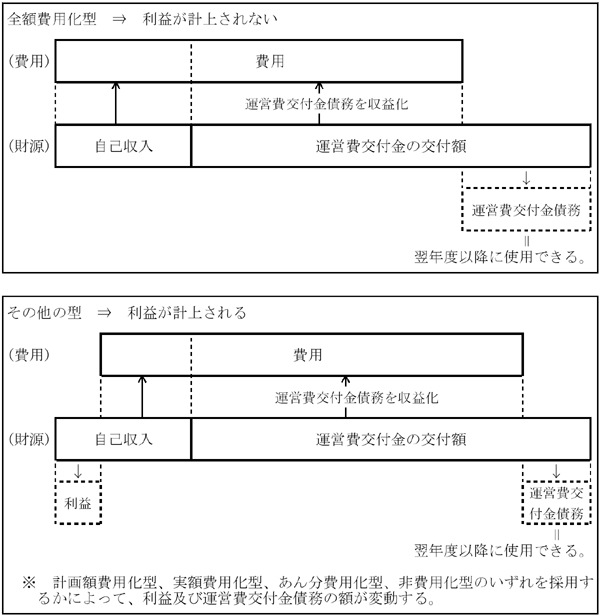

しかし、運営費交付金債務の収益化基準について費用進行基準を採用している独立行政法人においては、前記のとおり、中期目標最終年度を除いた各年度の財務諸表には運営費交付金の収益化による利益が計上されないことになっている。このため、同基準を採用している独立行政法人において利益が計上されるのは、当該法人に自己収入がある場合等である。そして、自己収入を財源として費用に充てる方法(以下「自己収入処理方法」という。)の違いにより利益の額が相違することになることから、収益化の全部又は一部について費用進行基準を採用している43法人における自己収入処理方法の状況について調査したところ、表2−7のような類型に区分される。

| 全額費用化型 | 自己収入の全額を費用に充てたこととする方法 |

| 計画額費用化型 | 自己収入の計画額を限度として費用に充てたこととする方法 |

| 実額費用化型 | 運営費交付金を充てる業務と自己収入を充てる業務をあらかじめ設定するなどして、自己収入を充てる業務の費用に充てたこととする方法 |

| あん分費用化型 | 業務のための支出額について運営費交付金交付額と自己収入の額の割合によりあん分し、自己収入の額に対応する分の費用に充てたこととする方法 |

| 非費用化型 | 自己収入を費用には充てず全額利益に計上する方法 |

なお、各独立行政法人においては、自己収入に複数の種類があり、その種類に応じて、上記に掲げた複数の自己収入処理方法を適宜使い分けて採用している。

そして、計画に比べて、要した費用が少なかったり、自己収入が多かったりした場合などには、自己収入処理方法の別により、利益に計上される額が異なることになる。

自己収入処理方法と利益に計上される額との関係をみると、図2−6のとおりである。

図2−6 自己収入処理方法と利益に計上される額との関係

また、各独立行政法人が採用している自己収入処理方法の状況は、表2−8のとおりとなっている。

| 〔1〕全額費用化型 | 〔2〕計画額費用化型 | 〔3〕実額費用化型 | 〔4〕あん分費用化型 | 〔5〕非費用化型 | 〔6〕その他 | |

| 試 験 研 究 法 人 |

酒類総合研究所 | 農業工学研究所 | 国立特殊教育総合研究所 | 放射線医学総合研究所 | 産業安全研究所 | 消防研究所 |

| 農業生物資源研究所(13年度は〔5〕) | 物質・材料研究機構 | 産業医学総合研究所 | 文化財研究所 | |||

| 防災科学技術研究所 | 海上技術安全研究所 | |||||

| 農業環境技術研究所 | ||||||

| 食品総合研究所 | ||||||

| 国際農林水産業研究センター | ||||||

| 森林総合研究所 | ||||||

| 土木研究所 | ||||||

| 建築研究所 | ||||||

| 交通安全環境研究所 | ||||||

| 港湾空港技術研究所 | ||||||

| 電子航法研究所 | ||||||

| 北海道開発土木研究所 | ||||||

| 国立環境研究所 | ||||||

| 文 教 研 修 法 人 |

国立青年の家 | 国立オリンピック記念青少年総合センター | 大学入試センター | 航海訓練所 | ||

| 国立少年自然の家 | ||||||

| 国立科学博物館 | ||||||

| 国立博物館(13〜15年度は〔2〕) | ||||||

| 農業者大学校 | ||||||

| 水産大学校 | ||||||

| 海技大学校 | ||||||

| 海員学校 | ||||||

| 航空大学校 | ||||||

| そ の 他 の 法 人 |

さけ・ます資源管理センター | 農林水産消費技術センター(13〜15年度は〔4〕) | 農薬検査所 | 林木育種センター(13度は〔1〕) | ||

| 種苗管理センター | ||||||

| 家畜改良センター | ||||||

| 肥飼料検査所 | ||||||

| 製品評価技術基盤機構 |

| 注(1) | 国立女性教育会館及び国立美術館は、費用進行基準を採用していないため除いている。 |

| 注(2) | 各法人の自己収入のうち、受託収入及び消費税等還付金を除く主な自己収入の処理方法により区分した。 |

全額費用化型では、自己収入から利益が計上されないことから、積立金や目的積立金が計上されることはない。これに対して、その他の型では、自己収入が当該収入に対応した費用を上回る場合などには、利益が計上されることになる。

この点からすると、全額費用化型を採用している独立行政法人においては、経営努力の成果が財務諸表において表示されないことになり、その他の型であれば利益として計上されるであろう金額の全部又は一部が、翌年度以降に使用できる運営費交付金債務に残されることとなる。

したがって、運営費交付金債務の内訳や収益化の状況について注視していく必要があり、とりわけ、運営費交付金の算定の際に自己収入を控除しない法人や自己収入の実績額が計画額を大幅に上回っている法人にあっては、運営費交付金債務が多額に上る場合もあると思料されることから、注視していく必要がある。

一方、自己収入処理方法については、各法人の運営上の判断によるものと考えられるが、財源の充当方法によって損益が変動することは好ましくないとされており、事後的に財源の充当の優先順位を決定するのではなく、独立行政法人内部において業務実施以前に予算配分計算をする際などに充当財源を明確にしておくとともに、事業の性質等によって処理方法を明確化する必要があると考えられている。

なお、国立博物館においては、13年度から15年度までは自己収入から利益が計上される「計画額費用化型」となっていたが、16年度は、事業の充実等のため自己収入の全額を使用したため「全額費用化型」となっており、これに伴い自己収入から利益が計上されないこととなった。

このことについては、広く国民にとって分かりやすい形で会計情報を開示することが求められていることから、財務諸表において、その旨の記載を行う必要があったと考えられる。