国会からの検査要請事項に関する報告(検査要請)

(ア)損益の状況

独立行政法人の中期計画及び年度計画においては、費用と収益に関する収支計画が定められている。検査の対象とした45法人では、収支計画上は、すべて費用と収益に同額が計上されており、利益も損失も発生しないこととなっている。これは、独立行政法人が公共性を有し利益の獲得を目的としていないことなどから、運営費交付金、自己収入等に見合った業務を行うことが予定されていることなどによるものであると考えられる。

一方、13年度から16年度までの各独立行政法人の財務諸表上の損益の状況をみると、表2−9のとおりであり、ごく一部を除き、各独立行政法人は毎年度利益又は損失を計上している。これは、計画と比べて自己収入等の収益や費用が増減していること、また、費用進行基準を採用している独立行政法人において、自己収入の全部又は一部について「全額費用化型」以外の方法を採用していることなどによるものである。

表2−9 損益の状況(13年度〜16年度)

(単位:千円)

| 法人名 | 純利益又は純損失(13年度) | 純利益又は純損失(14年度) | 純利益又は純損失(15年度) | 純利益又は純損失(16年度) |

| 消防研究所 | 312,882 | 44,417 | 6,384 | △ 123,524 |

| 酒類総合研究所 | 344,986 | 45,354 | 20,587 | 17,745 |

| 国立特殊教育総合研究所 | 67,081 | 11,004 | 526 | △ 15,335 |

| 大学入試センター | 232,732 | 463,465 | 212,168 | 554,931 |

| 国立オリンピック記念青少年総合センター | 571,437 | 108,676 | 105,188 | 73,409 |

| 国立女性教育会館 | 167,771 | 1,018 | △ 11,117 | 13,299 |

| 国立青年の家 | 14,433 | 343 | 766 | 771 |

| 国立少年自然の家 | 774 | 9,017 | 723 | 3,386 |

| 国立科学博物館 | 4,722 | 1,681 | △ 11,984 | 10,481 |

| 物質・材料研究機構 | 2,512,859 | 351,381 | 1,012,311 | △ 153,718 |

| 防災科学技術研究所 | 1,047,172 | 236,596 | 674,752 | 121,872 |

| 放射線医学総合研究所 | 42,290 | 38,129 | 83,002 | 225,390 |

| 国立美術館 | 1,316,543 | 217,485 | 109,670 | 216,407 |

| 国立博物館 | 127,886 | 345,306 | 292,869 | △ 295,104 |

| 文化財研究所 | 230,384 | 21,478 | △ 59,530 | 64,984 |

| 産業安全研究所 | 9,427 | 4,953 | 4,462 | 8,682 |

| 産業医学総合研究所 | 7,720 | 6,115 | 18,524 | 6,802 |

| 農林水産消費技術センター | 1,916 | 4,859 | 1,188 | 1,360 |

| 種苗管理センター | 178,503 | 790 | △ 89,680 | 6,265 |

| 家畜改良センター | 169,355 | 1,088,392 | △ 26 | 11,289 |

| 肥飼料検査所 | △ 7,047 | 5,681 | △ 14,435 | 45,054 |

| 農薬検査所 | 14,300 | 270 | △ 84,537 | 84,613 |

| 農業者大学校 | 3,522 | △ 1,465 | 361 | 533 |

| 林木育種センター | 81,469 | 107 | 2,407 | △ 2,914 |

| さけ・ます資源管理センター | 231,502 | 2,785 | 663 | 303 |

| 水産大学校 | 35,467 | 1,748 | 3,214 | 2,150 |

| 農業生物資源研究所 | 1,317,949 | 361,611 | △ 95,980 | △ 94,633 |

| 農業環境技術研究所 | 430,128 | 194,156 | 38,436 | 2,718 |

| 農業工学研究所 | 261,823 | 52,224 | 15,761 | 24,323 |

| 食品総合研究所 | 338,094 | 271,788 | 90,713 | 160,839 |

| 国際農林水産業研究センター | 183,225 | 2,809 | 920 | 5,043 |

| 森林総合研究所 | 881,242 | 125,045 | 67,019 | △ 47,274 |

| 製品評価技術基盤機構 | 418,888 | △ 9,653 | 114,028 | 357,233 |

| 土木研究所 | 617,919 | 42,878 | 70,672 | 55,116 |

| 建築研究所 | 631,911 | 28,063 | 36,999 | 33,834 |

| 交通安全環境研究所 | 227,678 | 808,517 | 457,875 | 96,618 |

| 海上技術安全研究所 | 11,948 | 310,764 | 422,804 | 97,649 |

| 港湾空港技術研究所 | 430,212 | 90,091 | 86,775 | 46,718 |

| 電子航法研究所 | 20,474 | 8,804 | 15,848 | 14,316 |

| 北海道開発土木研究所 | 117,593 | 17,188 | 7,040 | 9,937 |

| 海技大学校 | △ 2,019 | △ 1,058 | △ 141 | 8,242 |

| 航海訓練所 | 222,725 | 53,656 | 44,170 | 245,598 |

| 海員学校 | - | - | - | △ 397,362 |

| 航空大学校 | △ 52 | △ 10 | △ 260 | 22 |

| 国立環境研究所 | 414,110 | 413,563 | 359,184 | △ 61,078 |

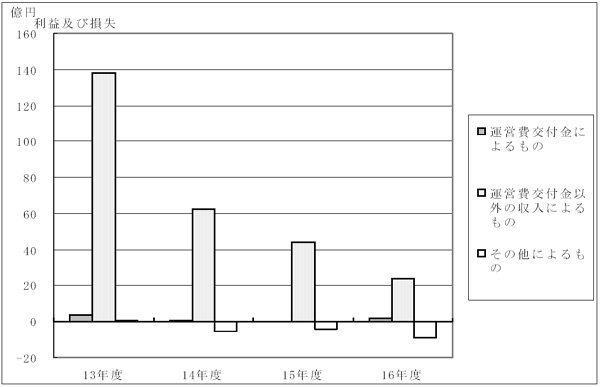

(イ)損益の発生元

損益が発生している独立行政法人について、その発生元を調査したところ、図2−7のとおり、各年度とも「運営費交付金以外の収入によるもの」が大半を占めている。「運営費交付金によるもの」がほとんどないのは、多くの独立行政法人が運営費交付金債務の収益化基準として費用進行基準を採用していることなどによると思料される。

図2−7 損益の発生元(13年度〜16年度)

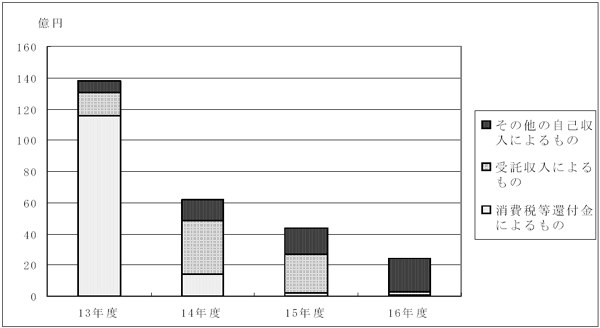

そして、「運営費交付金以外の収入」から生じた損益の内訳について調査したところ、図2−8のとおり、13年度は「消費税等還付金によるもの」が大宗を占めており、14、15両年度は「受託収入によるもの」、16年度は「その他の自己収入によるもの」の割合が大きくなっている。

13年度に「消費税等還付金によるもの」が100億円を超えているのは、独立行政法人の設立に伴う国からの現物出資によって当時の消費税法施行令(昭和63年政令第360号)の適用による多額の還付金が発生し、当該還付金による収入を「非費用化型」で処理していることによるものである。なお、14年度以降において「消費税等還付金によるもの」が大幅に減少しているのは、国からの追加の現物出資が少額となっていることなどのためである。

また、16年度に「受託収入によるもの」が大幅に減少したのは、農業生物資源研究所、物質・材料研究機構等で、受託事業において前期までに取得した償却資産の減価償却費を費用として計上したことなどによると思料される。

図2−8 「運営費交付金以外の収入」から生じた損益の内訳(13年度〜16年度)

(ア)目的積立金の状況

積立金の期末残高は、表2−10のとおり、14年度133億円、15年度185億円、16年度223億円と毎年度増加している。

また、経営努力の成果として積み立てられた目的積立金は、14年度5.6億円、15年度6.1億円、16年度3.3億円、合計15.2億円となっている。さらに、目的積立金が各年度にどの程度取り崩されているかについてみたところ、14年度0.8億円、15年度1.4億円、16年度8.1億円となっており、17年3月末における目的積立金の残高は4.8億円となっている。

表2−10 積立金及び目的積立金の状況(13年度〜16年度)

(単位:千円)

| \ | 13年度 | 14年度 | 15年度 | 16年度 | 累計額 |

積立金期末額

(A)

|

- | 13,355,967 | 18,519,659 | 22,337,305 | - |

目的積立金期首額

(B)

|

- | - | 488,750 | 960,364 | - |

目的積立金期中増加額

(C)

|

- | 569,922 | 615,238 | 337,587 | 1,522,747 |

目的積立金取崩額

(D)

|

- | 81,172 | 143,624 | 811,015 | 1,035,811 |

目的積立金期末額

(E)

|

- | 488,750 | 960,364 | 486,936 | - |

| 目的積立金と積立金の比率 (E)/(A) |

- | 3.7% | 5.2% | 2.2% | - |

| 目的積立金取崩率 (D)/((B)+(C)) |

- | 14.2% | 13.0% | 62.5% | - |

(イ)目的積立金の発生元

運営費交付金債務の収益化基準として費用進行基準を採用している法人と、複数の基準を併用している法人に区分して目的積立金の発生元をみると、表2−11のとおりとなっており、費用進行基準を採用している法人においては、中期目標最終年度を除いた各年度の財務諸表には運営費交付金の収益化による利益が計上されないため、運営費交付金からは経営努力の成果としての目的積立金が積み立てられていない。

一方、成果進行基準又は期間進行基準を採用している法人においては、計画額の適正性等は求められるものの、あらかじめ計画した額に比べ効率的に運営費交付金を使用すると、計画額と実際の使用額との差額が利益として計上され、このうち法人の経営努力により生じたものとして承認された額については、目的積立金として積み立てられている。

表2−11 目的積立金の発生元(13年度〜15年度)

(単位:千円)

| \ | 13年度 | 14年度 | 15年度 | |

| 費用進行基準を採用している法人(40法人) | 運営費交付金によるもの | - | - | - |

| 運営費交付金以外の収入によるもの | 275,927 | 444,032 | 265,857 | |

| 計(A) | 275,927 | 444,032 | 265,857 | |

| 複数の基準を併用している法人(5法人) | 運営費交付金によるもの | 209,835 | 16,741 | 34,889 |

| 運営費交付金以外の収入によるもの | 84,158 | 154,464 | 36,839 | |

| 計(B) | 293,994 | 171,205 | 71,729 | |

| 合計(A)+(B) | 569,922 | 615,238 | 337,587 | |

(ウ)目的積立金の申請・承認状況

目的積立金の申請状況についてみると、表2−12のとおり、13年度から14年度にかけての申請法人数は15法人から16法人に、申請額の合計は6.7億円から7.2億円に増加しているが、15年度以降は、申請法人数及び申請額の合計とも減少傾向を示しており、16年度では、申請法人数は7法人、申請額の合計は3.3億円となっている。そして、申請額の合計に対する承認額の合計の割合は、13、14両年度は80%を超えているが、15年度は約60%となっている。

また、目的積立金の申請がある法人が利益処分案を提出してから主務大臣の承認を得るまでに要した日数の平均は、13年度209日、14年度239日、15年度164日となっており、目的積立金の申請がない法人が利益処分案の承認を得るまでに要した日数の平均の1.7倍から2.7倍程度となっている。このことから、独立行政法人において実際に目的積立金を取り崩して使用することができるまでに長期間を要することになっている。

| \ | 目的積立金の申請あり | 目的積立金の申請なし | (A)/(B) | |||||||

| 法人数 | 申請合計額 (千円)

|

平均申請額 (千円)

|

承認合計額 (千円)

|

平均承認額 (千円)

|

承認合計額の申請合計額に占める割合 | 利益処分案提出から大臣承認が得られた日までの平均日数(日) (A)

|

法人数 | 利益処分案提出から大臣承認が得られた日までの平均日数(日) (B)

|

||

| 13年度 | 15 | 678,473 | 45,231 | 569,922 | 37,994 | 84.0% | 209 | 30 | 117 | 1.79 |

| 14年度 | 16 | 727,994 | 45,499 | 615,238 | 38,452 | 84.5% | 239 | 29 | 87 | 2.75 |

| 15年度 | 12 | 564,994 | 47,082 | 337,587 | 28,132 | 59.8% | 164 | 33 | 89 | 1.84 |

| 16年度 | 7 | 337,442 | 48,206 | - | - | - | - | 38 | - | - |