国会からの検査要請事項に関する報告(検査要請)

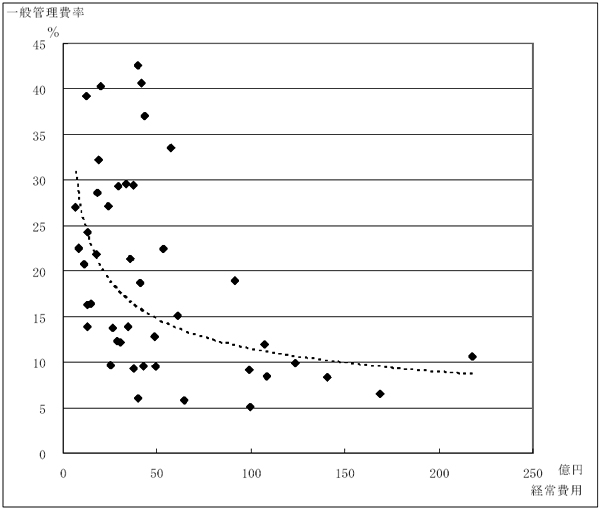

(ア)経常費用と一般管理費の関係

検査の対象とした45法人のうち12法人については、16年12月24日の閣議決定により、統合が決定されるなど、整理縮小が予定されていることを踏まえて、統合による効果を経費的な面から測定する観点から、独立行政法人の規模と費用の関係について調査した。

各独立行政法人の経常費用と一般管理費の関係をみると、図2−9のとおり、経常費用の規模が大きくなると一般管理費率が逓減する傾向を示しており、この限りにおいては、統合により規模が大きくなれば一般管理費率が逓減する状況がうかがえる。

図2−9 経常費用と一般管理費率の関係(16年度)

(イ)独立行政法人への移行に伴い新たに必要となった費用

独立行政法人は、その資本の額その他の経営の規模が政令で定める基準に達しない場合を除き、財務諸表等について会計監査人の監査を受けなければならないこととされている。この監査に要した費用は、国の機関当時には必要とされなかったものであり、13年度では、25法人で1.9億円となっている。

上記のほか、独立行政法人への移行に伴い新たに必要となった費用には、火災、自動車等各種保険料、金融機関への振込手数料等がある。

これらについて、45法人の13年度の法人運営に要した費用は、表2−13のとおり、総額で10.9億円となっていて、45法人の経常費用の総額に対して0.48%となっている。

なお、国の機関当時に必要とされていた費用で、独立行政法人移行に伴い不要となったものには、保険で賄われることとなった自動車等の修理費等がある。

表2−13 独立行政法人への移行に伴い新たに必要となった費用(13年度)

(単位:千円)

| 法人名 | 火災、自動車等各種保険料 | 会計監査報酬 | 金融機関への振込手数料 | その他 | 計 |

| 消防研究所 | 14,806 | 7,560 | 157 | 190 | 22,714 |

| 酒類総合研究所 | 12,347 | - | 896 | - | 13,244 |

| 国立特殊教育総合研究所 | 983 | - | 925 | 2,726 | 4,636 |

| 大学入試センター | 503 | 7,875 | 90,155 | 1,075 | 99,608 |

| 国立オリンピック記念青少年総合センター | 3,299 | 4,882 | 2,021 | 1,102 | 11,306 |

| 国立女性教育会館 | 992 | - | 981 | 3,788 | 5,762 |

| 国立青年の家 | 19,580 | 8,481 | 2,730 | 36,362 | 67,155 |

| 国立少年自然の家 | 23,270 | 8,665 | 8,204 | 33,230 | 73,370 |

| 国立科学博物館 | 3,919 | 6,636 | 864 | 1,975 | 13,395 |

| 物質・材料研究機構 | 7,585 | 10,185 | 1,019 | 4,785 | 23,575 |

| 防災科学技術研究所 | 3,403 | 10,080 | 811 | 2,205 | 16,499 |

| 放射線医学総合研究所 | 10,169 | 11,550 | 881 | 472 | 23,074 |

| 国立美術館 | 733 | 6,000 | 1,332 | 1,630 | 9,696 |

| 国立博物館 | 21,585 | 6,300 | 1,116 | 3,481 | 32,483 |

| 文化財研究所 | 2,779 | 6,400 | 1,164 | 321 | 10,665 |

| 産業安全研究所 | 933 | - | 258 | 4,515 | 5,706 |

| 産業医学総合研究所 | 1,414 | - | 104 | 4,357 | 5,876 |

| 農林水産消費技術センター | 3,496 | - | 1,471 | 3,276 | 8,243 |

| 種苗管理センター | 28,055 | - | 1,232 | 3,849 | 33,137 |

| 家畜改良センター | 25,674 | 7,410 | 4,073 | 735 | 37,894 |

| 肥飼料検査所 | 2,631 | - | 959 | 882 | 4,472 |

| 農薬検査所 | 396 | - | 174 | 2,424 | 2,995 |

| 農業者大学校 | 1,490 | - | 542 | 2,100 | 4,132 |

| 林木育種センター | 3,081 | - | 1,145 | 3,066 | 7,292 |

| さけ・ます資源管理センター | 6,295 | - | 735 | 1,827 | 8,858 |

| 水産大学校 | 15,658 | - | 504 | 10,059 | 26,222 |

| 農業生物資源研究所 | 6,337 | 12,490 | 2,557 | 3,876 | 25,262 |

| 農業環境技術研究所 | 4,997 | 5,000 | 1,603 | 475 | 12,076 |

| 農業工学研究所 | 3,458 | 5,250 | 866 | 1,617 | 11,191 |

| 食品総合研究所 | 1,124 | - | 887 | 6,457 | 8,468 |

| 国際農林水産業研究センター | 2,379 | - | 1,472 | 11,981 | 15,833 |

| 森林総合研究所 | 7,670 | 8,610 | 3,453 | 1,176 | 20,910 |

| 製品評価技術基盤機構 | 1,552 | 11,830 | 1,382 | 14,595 | 29,360 |

| 土木研究所 | 3,992 | 6,000 | 484 | 1,617 | 12,093 |

| 建築研究所 | 461 | 4,200 | 252 | 1,617 | 6,530 |

| 交通安全環境研究所 | 5,602 | 7,670 | 444 | 3,370 | 17,087 |

| 海上技術安全研究所 | 2,578 | 7,574 | 390 | 1,809 | 12,352 |

| 港湾空港技術研究所 | 3,340 | 6,326 | 627 | 3,395 | 13,691 |

| 電子航法研究所 | 2,648 | - | 371 | 4,126 | 7,145 |

| 北海道開発土木研究所 | 2,082 | - | 565 | 5,349 | 7,996 |

| 海技大学校 | 8,340 | - | 246 | 300 | 8,886 |

| 航海訓練所 | 106,013 | - | 946 | 3,948 | 110,907 |

| 海員学校 | 52,585 | 7,000 | 475 | - | 60,061 |

| 航空大学校 | 92,324 | - | 564 | 7,246 | 100,136 |

| 国立環境研究所 | 14,558 | 10,698 | 454 | 19,701 | 45,413 |

| 計 | 537,138 | 194,678 | 142,513 | 223,097 | 1,097,428 |

| 構成比 | 49.0% | 17.7% | 13.0% | 20.3% | 100% |

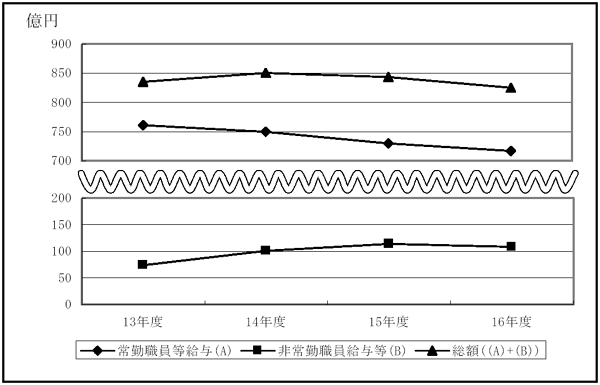

(ウ)人件費

前記のとおり、13年度から16年度において、常勤職員数が微増し、非常勤職員数が大幅に増加している。そこで、役員及び常勤職員に対して支払われた給与(以下「常勤職員等給与」という。)と非常勤職員に対して支払われた給与及び事務補助の人材派遣に係る支払額の合計額(以下「非常勤職員給与等」という。)の推移に着目して調査した。

その結果、図2−10のとおり、常勤職員等給与については、常勤職員数は微増したものの、14年度から16年度にかけて国家公務員の俸給等が引き下げられ、これを受けて各独立行政法人においても給与を引き下げたことなどから、減少傾向を示している。

図2−10 常勤職員等給与及び非常勤職員給与等の推移(13年度〜16年度)

一方、非常勤職員給与等については、従来、常勤職員を充てて行っていた事務や研究の補助的な業務等を非常勤職員等により実施したことなどから、常勤職員等給与の減少分に見合う形で増加しており、このため、常勤職員等給与と非常勤職員給与等を合わせた総額はわずかな減少にとどまっている。

なお、事務補助の人材派遣に係る支払額は、16年度に11.5億円となっていて、非常勤職員給与等の約1割を占めている。

独立行政法人が保有する償却資産のうち、その減価に対応すべき収益の獲得が予定されないものとして特定された資産(以下「特定の償却資産」という。)は、出資、施設整備費補助金等によって各独立行政法人が保有することになった建物、構築物等の資産であり、当該資産の減価償却相当額は、損益計算上の費用には計上せず、資本剰余金を減額するものとされている。

特定の償却資産の状況は、財務諸表の附属明細書において、「有形固定資産(償却費損益外)」として整理され、明らかにされている。そして、各独立行政法人の特定の償却資産の期末残高の合計及びその推移をみると、図2−11のとおりとなっており、13年度には5000億円を下回っていたが、16年度には6000億円を上回っており、4箇年度で1000億円以上増加する状況となっている。

特定の償却資産は、将来的に施設整備費補助金等によって更新されない場合もあり得るが、その残高は今後の国の財政負担の動向をみる上で一つの指標になると思料される。

図2−11 特定の償却資産の推移(13年度〜16年度)

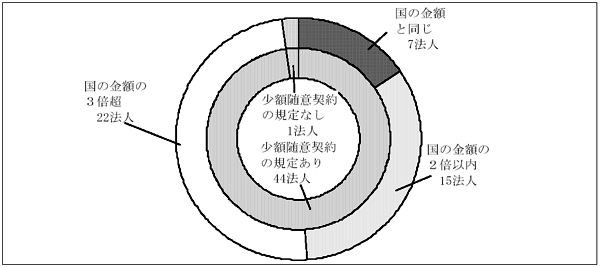

検査の対象とした45法人の会計規程においては、国の機関と同様に各種契約を行う際には競争入札に付することを原則としているが、このうち44法人においては、予定価格があらかじめ決められた限度額以下の場合には随意契約によることができる(以下、この金額を「随契限度額」という。)こととされている。一方、独立行政法人移行に伴い、各法人は、業務の効率的実施等の観点から、国の機関当時は法令で定められていた随契限度額を自らの判断で設定することができることとなった。

そこで、各法人が物品の購入等について設定している随契限度額が上記の趣旨を踏まえたものとなっているかに着目して調査した。

その結果、図2−12のとおり、国の随契限度額を超える金額を設定している法人が8割に達している状況であった。

図2−12 随契限度額の状況(16年度)

本来、各法人の実情に応じて随契限度額を弾力的に設定することは独立行政法人制度の主旨に沿うものであるが、随契限度額を設定した理由については、他の法人を参考にして設定したり、主務省の指導により横並びで設定したりしていて、必ずしも合理的な理由によると認められない法人も見受けられた。

随契限度額を引き上げることについては、競争の利益を享受できなくなるデメリットもあることなどから、このことに留意した上での検討が必要であると考えられる。

以上のように、財務の状況については、自己収入の運営費交付金算定上の取扱いにおいて、運営費交付金の算定の際に自己収入を控除している独立行政法人がある一方で、同種の自己収入であるのにこれを控除していない独立行政法人が見受けられたり、運営費交付金の算定の際に控除した自己収入の額が実績額と相当かい離しているものが見受けられたりしていて、独立行政法人によっては、結果的に法人運営に要する資金に余裕が生じる場合があると思料される。

したがって、運営費交付金の算定に当たり、自己収入の控除の適否について自己収入の種類等を勘案して十分に検討するとともに、算定の際に控除した自己収入の額が実績額と相当かい離している場合などには、法人における自己収入増加に対する動機付けにも留意しつつ、適切な自己収入の額を設定するよう努めることが望まれる。

また、運営費交付金債務の収益化の方法として大部分の法人は費用進行基準を採用しており、運営費交付金を効率的に使用した場合、節減分は運営費交付金債務に残されることとなり、中期目標最終年度を除いた各年度の財務諸表には利益として計上されない状況にある。また、自己収入の会計処理の方法について「全額費用化型」を採用した場合には、自己収入からも利益が計上されないことから、財務諸表において法人の経営努力の成果が表示されていない状況となっている。そして、運営費交付金債務に占める「効率化により生じた額」も少額にとどまっている。

したがって、各独立行政法人が行う事務及び事業について、引き続き効率的な執行に努めるとともに、会計処理に当たっては、運営費交付金債務の収益化の基準も念頭に置きながら、自己収入処理方法について当該自己収入の性格に応じた適切な方法をあらかじめ示すなど、法人経営の効率化の成果をより明確化する方策がないか、各独立行政法人において検討することが望まれる。