国会からの検査要請事項に関する報告(検査要請)

独立行政法人の多くは、国やその他の法人から研究、調査、実習の実施等を受託して実施している。特に、試験研究法人においては、受託研究に係る収入が多額に上っており、運営費交付金を充てて行う研究業務とともに、法人運営に欠かせない重要な業務の一つとなっている。

そこで、試験研究法人における受託研究契約について、国からの受託と国以外からの受託はどのような状況になっているか、受託研究のうち外部委託の割合やその必要性はどのようになっているかなどに着目して調査した。

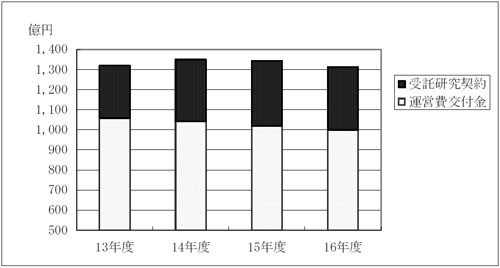

(ア)運営費交付金と受託研究契約額の推移

13年度から16年度までの4箇年度に試験研究法人23法人が交付を受けた運営費交付金と受託研究契約額の推移をみると、図3−1のとおりであり、運営費交付金が13年度の1058億円から逐年減少しているのに対し、受託研究契約額は、16年度を除き、毎年度増加している。

図3−1 運営費交付金と受託研究契約額の推移(13年度〜16年度)

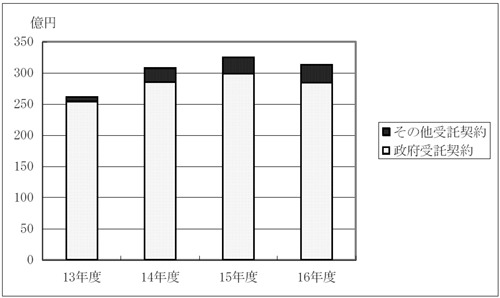

(イ)受託研究契約の相手方

受託研究契約を、契約の相手方により、府省等との契約(以下「政府受託契約」という。)と、特殊法人、独立行政法人、地方公共団体、公益法人、国公私立大学及び民間企業との契約(以下「その他受託契約」という。)に区分し、両者の契約金額の推移をみると、図3−2のとおりである。このうち政府受託契約は、各年度を通して高い割合を占めており、16年度の受託研究契約額全体に占める政府受託契約額の割合は9割程度に上っている。一方、その他受託契約の占める割合は少ないが、毎年度着実に増加している。

図3−2 政府受託契約とその他受託契約の契約額の推移(13年度〜16年度)

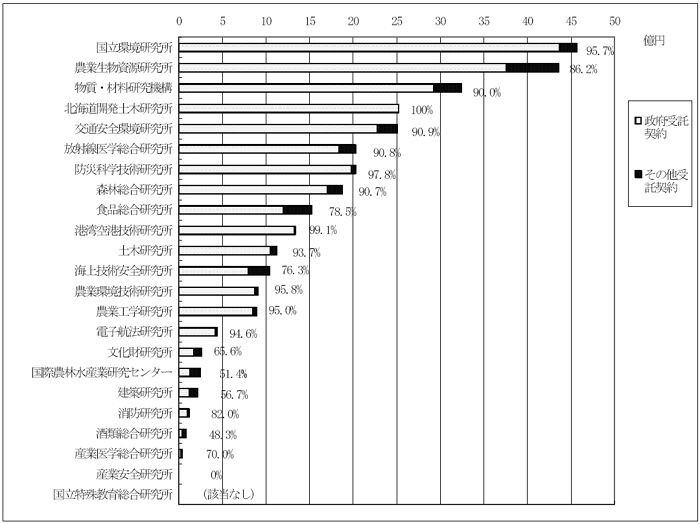

そして、16年度における政府受託契約とその他受託契約の状況について試験研究法人別にみると、図3−3のとおり、12法人においては受託研究契約額全体に占める政府受託契約額の割合が90%以上となっており、そのうち港湾空港技術研究所及び北海道開発土木研究所は99%を超えている。

図3−3 法人別にみた受託研究契約の内訳(16年度)

このように、政府受託契約額の割合が高いのは、国の機関であった12年度までは予算の移替又は移用の手続を経るなどして措置されていた研究費が、独立行政法人移行後は受託契約という形態に変更されたという側面があると思料されるが、試験研究法人が引き続き主務省等の行政ニーズに応じた研究の受け皿としての役割を担っていることを反映している。

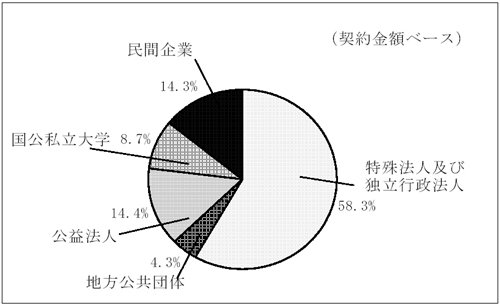

一方、その他受託契約が毎年度増加しているのは、独立行政法人移行に伴い、国以外の公的な性格を持つ法人や民間企業からの受託研究の獲得にも積極的に取り組んでいることを反映したものであると思料される。その他受託契約の相手方の内訳を16年度の契約金額ベースでみると、図3−4のとおり、特殊法人及び独立行政法人で58.3%、民間企業を除く公的な性格を持つ法人全体で約85%を占める状況となっている。

図3−4 その他受託契約の相手方(16年度)

このように、特殊法人及び独立行政法人からの受託研究契約が多いのは、競争的資金(注8) の資金配分主体となっている独立行政法人があること、政府受託契約を受けた独立行政法人からその研究の一部を再委託される場合があることなどによるものである。

(ウ)競争的資金による受託研究契約等

科学技術基本法(平成7年法律第130号)に基づき策定される科学技術基本計画(平成13年3月30日閣議決定)では競争的資金の拡充がうたわれている。そして、これにより様々な研究分野ごとに提供されている競争的資金のうち、各法人の設立目的に合致したものについて、研究の更なる充実等を目的に、多くの試験研究法人が、中期計画等において競争的資金の獲得を目標に掲げている。

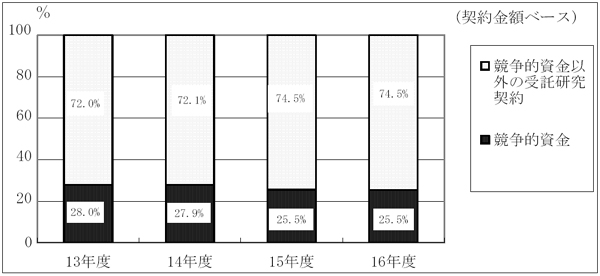

しかし、これらの試験研究法人の競争的資金による受託研究契約の状況についてみると、図3−5のとおり、契約金額ベースで受託研究契約全体の4分の1程度を占めてはいるものの、13年度の28.0%から16年度の25.5%へと漸減しており、各法人においては、今後、各法人の設立目的に合致した内容を対象とする競争的資金を更に活用するなどして、研究業務の充実を図る必要があると思料される。

図3−5 受託研究契約のうち競争的資金の占める割合(13年度〜16年度)

なお、科学研究費補助金のように試験研究法人に所属する研究者の申請により研究者個人に交付される競争的資金については、法人の受託契約金額には含まれないが、一定の要件を満たす場合、研究の実施に伴う管理等に必要な経費が間接経費として試験研究法人に措置され、当該法人の収益として計上される。試験研究法人の研究者が獲得した競争的資金の状況は、図3−6のとおりであり、毎年度増加傾向を示しており、16年度では研究者の研究に充てられる直接経費が16.9億円、試験研究法人に措置される間接経費が1.4億円に上っている。

図3−6 試験研究法人の研究者が獲得した競争的資金の状況(13年度〜16年度)

(エ)外部委託

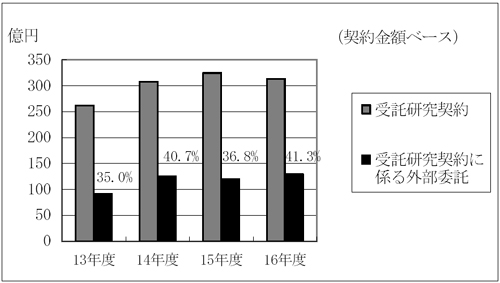

試験研究法人では、業務を効率的に実施し、あるいは職員が専門としない業務などを実施するため、業務の一部を外部に委ねる場合がある。そして、多くの試験研究法人の中期計画等においても、実験、解析等の業務については効率的な業務運営を図る観点から外部委託の実施を推進するとしている。そこで、受託研究契約に係る外部委託の実施状況を調査したところ、受託研究契約のうち外部委託により実施したものは契約金額ベースで、図3−7のとおり、各年度とも4割前後となっている。

図3−7 受託研究契約と外部委託の状況(13年度〜16年度)

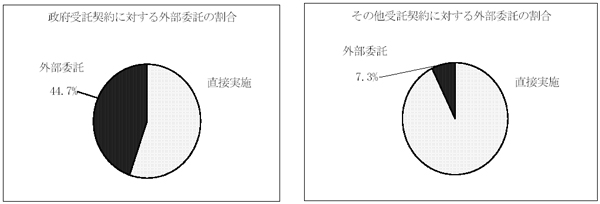

16年度における外部委託の状況を政府受託契約とその他受託契約に区分してみると、図3−8のとおり、政府受託契約に対する外部委託の割合は44%程度、その他受託契約に対する外部委託の割合は7%程度となっていて、特に政府受託契約において外部委託の割合が高い状況となっている。

図3−8 政府受託契約とその他受託契約における外部委託の割合(16年度)

外部委託を行った主な理由を受託研究契約の区分別にみると、表3−1のとおりである。

| 理由 | 政府受託契約 | その他受託契約 |

| 法人で実施可能であるが、業務の省力化及び時間の短縮のため | 40.8% | 38.8% |

| 法人に当該業務を実施する技術・専門的能力がない | 16.1% | 61.0% |

| 受託研究を受ける際に外部委託先が既に組み込まれている | 43.0% | − |

| その他 | 0.1% | 0.2% |

| 計 | 100% | 100% |

すなわち、政府受託契約に係る外部委託については、「法人で実施可能であるが、業務の省力化及び時間の短縮のため」と「受託研究を受ける際に外部委託先が既に組み込まれている」という理由がそれぞれ4割程度を占めている。前者については実験、解析等の業務を外部委託することにより効率的に研究成果を上げるためである。一方、後者については、契約の相手方である府省等が、法人からの研究計画等に基づき研究業務の一部について再委託を行う必要があると判断した場合には、政府受託契約を締結する際に、再委託先及び再委託の内容をあらかじめ指定していることなどによるものである。このことは、政府受託契約においては、試験研究法人に研究全体を統括する役割が求められている場合が多いためと考えられる。

また、その他受託契約に係る外部委託については、「法人に当該業務を実施する技術・専門的能力がない」という理由が6割近くを占めている。これは、法人で実施できない実験等を併せて受託した場合は、当該部分だけは外部委託により対応せざるを得ないことなどによるものである。

なお、16年度の受託研究契約における外部委託の状況を試験研究法人別にみると、図3−9のとおりとなっている。

図3−9 法人別にみた受託研究契約における外部委託の状況(16年度)

(ア)論文発表、知的財産権出願等

試験研究法人においては、個別法に定められた目的を達成するため、それぞれの研究分野において調査及び研究を行うとともに、その結果の公表が求められている。調査研究結果は、論文として発表されることが一般的であるが、研究の中には発明や創作を伴い知的財産権として認知される成果も少なくない。

検査の対象とした試験研究法人23法人すべての中期目標等で、論文発表は重要な成果と位置付けられている。また、大部分の法人において知的財産権の獲得目標が設定されている。そして、これらは、定量的に把握することが可能な共通的な成果指標であることから、試験研究法人の業務成果について、論文発表及び知的財産権出願の状況に着目して調査した。

a 論文発表の状況

論文発表は、表3−2のとおり、16年度では、23法人で8,270報となっており、発表論文数は、法人の規模等によりそれぞれ異なっている。16年度の発表論文数について、独立行政法人に移行した直後の13年度の実績(23法人で6,512報)に対する伸び率をみると、全体では27.0%増加しており、防災科学技術研究所が2倍以上の伸びを示す一方、国立特殊教育総合研究所及び文化財研究所は13年度の実績を下回っている。なお、国の機関であった11年度の実績に対する伸び率をみると、20法人(注9)

全体で29.2%の増加となっている。

論文を掲載する場合には、掲載する論文について、当該分野の専門家により構成される委員会等による審査を行い、論文の質について客観的に一定の担保がなされる査読を行うものと、そのような制約を特に設けずに掲載を行うものとがある。また、論文には、新たな知見をもたらす独創的な研究の成果である原著論文と、独創性や新規の知見を含むが原著論文ほどの完結性のないもの、既存の成果をベースに論述するものなどいくつかの形態があり、一般的には、原著論文は査読に付され、上記の委員会等により原著論文としてふさわしい内容であるとの認定がなされているものである。

このように、査読に付された論文(以下「査読付論文」という。)及び原著論文は、論文の質について一定の担保がなされていることから、これらの論文の占める割合についてみると、16年度の論文総数に占める査読付論文の比率は全体で50.6%、原著論文の比率は49.3%となっていて、いずれも論文総数の半数程度となっている。

また、13年度と16年度の査読付論文数及び原著論文数の状況をみると、13年度に比べて16年度の査読付論文数及び原著論文数がいずれも減少しているのは3法人となっている。

各試験研究法人は、個別法において調査研究を行うことが主要な業務とされていることから、研究等の結果をより多く産出し、新規の知見をもたらす質の高い論文を研究成果として公表することが法人としての重要な責務であると考えられる。試験研究法人の中には、研究対象が人文系のものや、研究業務以外に国民の安全に資する科学技術の啓蒙・普及や災害等の現場での指導等も行っている法人があることなど考慮すべき事情もあるが、発表論文数が減少したり、査読付論文数又は原著論文数が減少したりなどしている法人においては、今後、こうした指標にも留意しつつ、発表論文の量及び質の向上に一層努力することが望まれる。

| 法人名 | 論文発表の状況 | |||||||||||

| 16年度論文総数(報) | 対11年度伸び率 | 対13年度伸び率 | 16年度査読付論文数(報) | 13年度査読付論文数(報) | 16年度査読付論文の比率 | 13年度査読付論文の比率 | 16年度原著論文数(報) | 13年度原著論文数(報) | 16年度原著論文の比率 | 13年度原著論文の比率 | ||

| 1 | 消防研究所 | 259 | 158.9% | 176.2% | 46 | 33 | 17.8% | 22.4% | 46 | 33 | 17.8% | 22.4% |

| 2 | 酒類総合研究所 | 53 | 378.6% | 151.4% | 35 | 18 | 66.0% | 51.4% | 35 | 18 | 66.0% | 51.4% |

| 3 | 国立特殊教育総合研究所 | 132 | 75.9% | 79.5% | 14 | 25 | 10.6% | 15.1% | 6 | 8 | 4.5% | 4.8% |

| 4 | 物質・材料研究機構 | 1,068 | 99.9% | 124.9% | 1,036 | - | 97.0% | - | 1,016 | - | 95.1% | - |

| 5 | 防災科学技術研究所 | 464 | 189.4% | 241.7% | 178 | 105 | 38.4% | 54.7% | 178 | 105 | 38.4% | 54.7% |

| 6 | 放射線医学総合研究所 | 449 | 97.4% | 110.3% | 272 | 237 | 60.6% | 58.2% | 272 | 237 | 60.6% | 58.2% |

| 7 | 文化財研究所 | 260 | 130.7% | 98.1% | 68 | 53 | 26.2% | 20.0% | 56 | 43 | 21.5% | 16.2% |

| 8 | 産業安全研究所 | 90 | 116.9% | 128.6% | 45 | 61 | 50.0% | 87.1% | 45 | 61 | 50.0% | 87.1% |

| 9 | 産業医学総合研究所 | 172 | 104.2% | 184.9% | 57 | 33 | 33.1% | 35.5% | 57 | 33 | 33.1% | 35.5% |

| 10 | 農業生物資源研究所 | 401 | 112.0% | 126.5% | 309 | 272 | 77.1% | 85.8% | 297 | 269 | 74.1% | 84.9% |

| 11 | 農業環境技術研究所 | 280 | 193.1% | 129.6% | 174 | 131 | 62.1% | 60.6% | 174 | 131 | 62.1% | 60.6% |

| 12 | 農業工学研究所 | 236 | 162.8% | 132.6% | 140 | 98 | 59.3% | 55.1% | 136 | 97 | 57.6% | 54.5% |

| 13 | 食品総合研究所 | 301 | 209.0% | 115.8% | 186 | 142 | 61.8% | 54.6% | 186 | 142 | 61.8% | 54.6% |

| 14 | 国際農林水産業研究センター | 112 | 117.9% | 105.7% | 112 | 106 | 100.0% | 100.0% | 110 | 85 | 98.2% | 80.2% |

| 15 | 森林総合研究所 | 451 | 137.1% | 113.0% | 451 | 399 | 100.0% | 100.0% | 451 | 399 | 100.0% | 100.0% |

| 16 | 土木研究所 | 765 | − | 110.7% | 164 | 132 | 21.4% | 19.1% | 164 | 132 | 21.4% | 19.1% |

| 17 | 建築研究所 | 649 | − | 135.5% | 52 | 46 | 8.0% | 9.6% | 52 | 46 | 8.0% | 9.6% |

| 18 | 交通安全環境研究所 | 242 | 163.5% | 130.1% | 48 | 56 | 19.8% | 30.1% | 48 | 56 | 19.8% | 30.1% |

| 19 | 海上技術安全研究所 | 363 | 136.5% | 142.9% | 143 | 100 | 39.4% | 39.4% | 120 | 59 | 33.1% | 23.2% |

| 20 | 港湾空港技術研究所 | 316 | − | 134.5% | 118 | 98 | 37.3% | 41.7% | 118 | 98 | 37.3% | 41.7% |

| 21 | 電子航法研究所 | 108 | 150.0% | 109.1% | 12 | 9 | 11.1% | 9.1% | 12 | 9 | 11.1% | 9.1% |

| 22 | 北海道開発土木研究所 | 503 | 141.3% | 154.3% | 143 | 73 | 28.4% | 22.4% | 143 | 73 | 28.4% | 22.4% |

| 23 | 国立環境研究所 | 596 | 136.1% | 111.2% | 378 | 334 | 63.4% | 62.3% | 359 | 320 | 60.2% | 59.7% |

| 23法人計 | 8,270 | 129.2% | 127.0% | 4,181 | 2,561 | 50.6% | 45.3% | 4,081 | 2,454 | 49.3% | 43.4% | |

| 注(1) | 対11年度伸び率の23法人計の欄は、独立行政法人移行時に他の機関に業務の一部を分割したため論文数の比較ができない土木研究所、建築研究所及び港湾空港技術研究所の3法人を除いた20法人の伸び率である。 |

| 注(2) | 物質・材料研究機構は、13年度分の査読付論文及び原著論文の区分ができないため、これらの率を算出していない。 |

b 知的財産権出願の状況

知的財産権は、特許権、実用新案権及び著作権など、発明や創作により生み出された成果を保護するための権利の総称である。試験研究法人における16年度の知的財産権収入は、表3−3のとおり、19法人で2億2716万円となっていて、15年度の収入2億0246万円と比較すると12.2%の伸びとなっている。また、16年度の収入のうち、特許権収入は2億1409万円となっていて、知的財産権収入全体の94.2%を占めている。

このように、試験研究法人における知的財産権収入の大部分は特許権によるものであるが、一般的に特許権を得るための研究には一定の年数を要するほか、出願から登録までにも数年程度の期間を要する。このため、独立行政法人移行直後に取得した特許権は、独立行政法人移行前に行われた研究の成果に負うところが多いと考えられる。そこで、独立行政法人移行後の研究の成果を反映していると考えられる16年度における出願状況をみると、表3−3のとおり、総件数は576件であり、移行前の研究成果であると考えられる13年度の実績と比べると36.8%増加している。そして、576件のうち過半数の299件は物質・材料研究機構によるものである。なお、16年度の出願件数は、15年度に比べ全体では12.3%の減少となっていて、13法人で、前年度実績を下回っている。また、国立特殊教育総合研究所ほか1法人は、独立行政法人へ移行後、全く出願実績がないが、これは、両研究所の研究対象が主に人文科学分野であり、特許権の対象となるような発明や創作を伴わないことなどによると思料される。

| 法人名 | 知的財産権の状況 | ||||||

| 16年度知的財産権収入額(千円) | 対15年度伸び率 | 知的財産権のうち特許権収入の割合 | 16年度特許出願件数(件) | 対13年度伸び率 | 対15年度伸び率 | ||

| 1 | 消防研究所 | − | − | − | 1 | 14.3% | 16.7% |

| 2 | 酒類総合研究所 | 1,116 | 101.4% | 98.3% | 6 | 60.0% | 60.0% |

| 3 | 国立特殊教育総合研究所 | − | − | − | 0 | − | − |

| 4 | 物質・材料研究機構 | 48,961 | 96.5% | 100.0% | 299 | 180.1% | 100.7% |

| 5 | 防災科学技術研究所 | 9 | 6.0% | 100.0% | 4 | 66.7% | 200.0% |

| 6 | 放射線医学総合研究所 | 519 | 32.5% | 100.0% | 40 | 181.8% | 95.2% |

| 7 | 文化財研究所 | 3,676 | 48.3% | − | 0 | − | − |

| 8 | 産業安全研究所 | 1,446 | 252.2% | 45.9% | 5 | 55.6% | 45.5% |

| 9 | 産業医学総合研究所 | − | − | − | 1 | − | 33.3% |

| 10 | 農業生物資源研究所 | 887 | 99.6% | 92.0% | 37 | 77.1% | 59.7% |

| 11 | 農業環境技術研究所 | 485 | 43.3% | 100.0% | 7 | 700.0% | 100.0% |

| 12 | 農業工学研究所 | 9,805 | 146.9% | 100.0% | 13 | 185.7% | 68.4% |

| 13 | 食品総合研究所 | 37,580 | 105.9% | 100.0% | 32 | 106.7% | 68.1% |

| 14 | 国際農林水産業研究センター | 288 | 533.8% | 100.0% | 7 | 58.3% | 58.3% |

| 15 | 森林総合研究所 | 1,528 | 60.4% | 100.0% | 15 | 115.4% | 214.3% |

| 16 | 土木研究所 | 102,042 | 154.9% | 98.4% | 24 | 171.4% | 80.0% |

| 17 | 建築研究所 | 415 | 58.9% | 100.0% | 7 | 77.8% | 140.0% |

| 18 | 交通安全環境研究所 | 20 | 30.0% | 100.0% | 12 | 300.0% | 109.1% |

| 19 | 海上技術安全研究所 | 6,775 | 150.5% | − | 26 | 96.3% | 72.2% |

| 20 | 港湾空港技術研究所 | 9,228 | 41.1% | 99.2% | 12 | 240.0% | 54.5% |

| 21 | 電子航法研究所 | 1,131 | 345.4% | 100.0% | 15 | 100.0% | 107.1% |

| 22 | 北海道開発土木研究所 | − | − | − | 7 | 100.0% | 116.7% |

| 23 | 国立環境研究所 | 1,250 | − | 100.0% | 6 | 66.7% | 75.0% |

| 23法人計 | 227,167 | 112.2% | 94.2% | 576 | 136.8% | 87.7% | |

16年度における特許権の出願について、出願形態及び出願に係る研究の財源についてみると、図3−10のとおり、出願形態については、試験研究法人の単独出願が共同出願より若干多くなっている。また、研究の財源については、運営費交付金による研究により出願したものが85.4%、受託研究により出願したものが14.6%となっていて、経常収入に占める運営費交付金と受託収入の比率からみて、運営費交付金による研究は一定の研究成果につながっていると思料される。

図3−10 16年度に出願した特許権に係る出願形態別及び財源別区分

C 論文のインターネットによる公表状況

試験研究法人においては、研究業務の成果の公表を通じて他の研究機関等に成果を還元し、普及させることも重要な役割である。成果の公表に当たっては、近年、インターネットが急速に普及しており、国民が容易に利用できるようインターネットで公表することが有効であると考えられる。

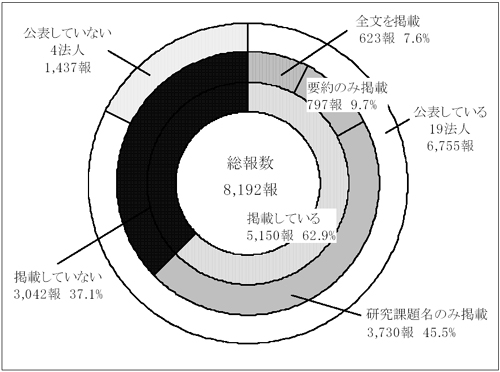

そこで、インターネットによる論文公表までには一定の時間を要することから、15年度に発表された論文総数8,192報を対象としてインターネットによる公表状況を調査したところ、図3−11のとおり、インターネット上で公表しているものは5,150報(62.9%)、公表していないものが3,042報(37.1%)となっている。そして、インターネット上で公表しているものの公表形態をみると、論文の全文を掲載しているものが623報(7.6%)、要約を掲載しているものが797報(9.7%)、研究課題名のみを掲載しているものが3,730報(45.5%)となっている。

図3−11 15年度に発表した論文のインターネットによる公表状況

また、これを法人別にみると、一部の論文だけでもインターネット上で公表している法人は19法人(6,755報)、全く公表していない法人は農業生物資源研究所ほか3法人(注10)

(1,437報)となっている。

インターネット上で論文を公表している19法人のうち、公表形態にかかわらず、発表された論文をすべてインターネット上で公表している法人は12法人で、公表している論文が半数未満となっている法人は防災科学技術研究所ほか3法人(注11)

ある。

インターネット上に論文の全文を公表するに当たっては、学会誌等で発表した論文については著作権が出版元に移転すること、共同研究による論文については共同研究者の許可を要することなどの制約もあるが、研究成果の有効活用に向けた環境整備も重要であると思料されることから、必要な許可を得るなどして論文を広く公表していくことが望まれる。

| (注10) | 農業生物資源研究所ほか3法人 農業生物資源研究所、国際農林水産業研究センター、建築研究所、港湾空港技術研究所 |

| (注11) | 防災科学技術研究所ほか3法人 防災科学技術研究所、文化財研究所、農業環境技術研究所、土木研究所 |

(イ)研究者の構成及び人件費と成果との関係

a 研究者の構成及び人件費等の状況

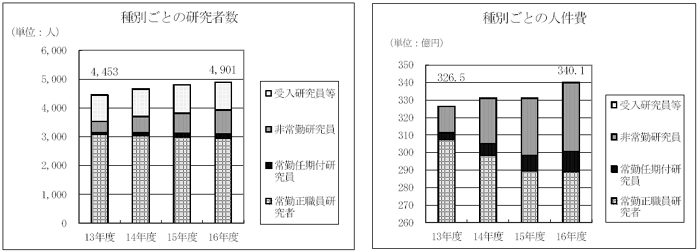

試験研究法人において研究に従事する研究者には、当該法人と雇用関係があり法人が人件費を負担している者と、雇用関係や法人による人件費の負担が原則的にない者がいる。研究者の呼称は法人により異なるものの、前者には、常勤の正職員である研究者のほか、3年程度の任期で雇用される常勤の任期付研究員、博士号を取得した若手研究員などの非常勤研究員が該当し、後者には産学官連携制度等による受入研究員等が該当する。

13年度以降の各年度末時点における23法人全体の研究者数と研究者種別構成の推移をみると、図3−12のとおり、16年度の研究者総数は、13年度に比べて約10%増加している。また、研究者の種別構成についてみると、常勤正職員研究者は、16年度には研究者総数の約60%を占めているものの、13年度以降、人員及び割合とも年々減少している。

一方、16年度の常勤任期付研究員及び非常勤研究員は、13年度に比べていずれも2倍を超える増加となっており、受入研究員等についても若干増加している。

このように、研究者の構成でみると、常勤正職員研究者は、近年の高齢化や人件費負担の抑制施策等に伴い年々減少傾向にあるのに対し、比較的若年で流動性の高い常勤任期付研究員や非常勤研究員が増加傾向を示しており、この傾向は今後も続くものと思料される。

図3−12 研究者種別ごとの研究者数及び人件費(13年度〜16年度)

これらの研究者に係る人件費の状況をみると、図3−12のとおりであり、16年度では、13年度に比べて常勤正職員研究者に係る人件費が18.3億円減少しているものの、常勤任期付研究員及び非常勤研究員の人件費が合計で31.8億円増加しており、全体では13.6億円増加(対13年度伸び率4.2%)している。

そして、研究者人件費総額は増加の傾向を示しているが、これは常勤任期付研究員及び非常勤研究員の増加が常勤正職員研究者の減少を大きく上回っているほか、常勤任期付研究員等の給与水準も常勤正職員研究者と比較して遜色ない水準となっていることなどによると思料される。

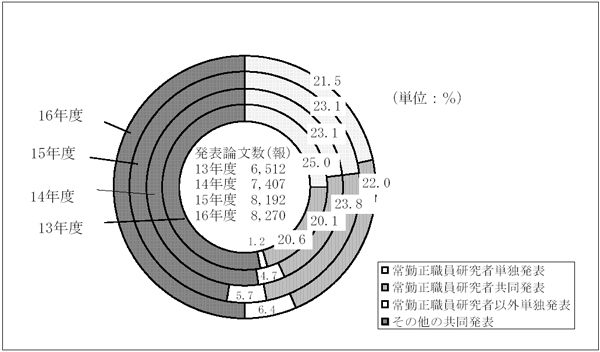

b 研究者の種別構成と論文の執筆形態の関係

研究者の構成の変化が主要な研究成果である論文の執筆形態に及ぼした影響についてみると、図3−13のとおり、共同発表が多いことから分析が困難な面もあるが、論文総数に占める常勤正職員研究者単独での執筆論文の比率が、13年度の25.0%から16年度の21.5%に低下する一方、常勤正職員以外の研究者単独での執筆論文の比率が、13年度の1.2%から16年度には6.4%にまで上昇している。

図3−13 論文の執筆形態の年度別状況(13年度〜16年度)

C 研究者人件費と発表論文数の関係

試験研究法人の主要な成果である論文は、研究者のほか、管理部門の職員による支援や研究費など様々な要素により生み出されるものであるが、試験研究法人においては、法人によってその研究分野や役割等が異なる面があること、研究に関与する程度がそれぞれ異なる非常勤研究員が増加していることなどから、発表論文数や研究者数を法人間で単純に比較することは困難である。そこで、研究者と発表論文数の関係について横断的に比較するため、それぞれ13年度を基準とした場合の16年度の研究者人件費及び発表論文数の伸び率をみると次のとおりとなっていた。

すなわち、研究者人件費が13年度に比べて増加しているのは12法人(注12)

であり、このうち15%以上の伸びを示しているのは、防災科学技術研究所、土木研究所及び国立環境研究所である。上記の12法人では、論文発表数が13年度を下回っている法人はないが、土木研究所及び国立環境研究所は研究者人件費の伸びに比して成果である発表論文数の伸びが低い状況となっている。

これに対して、研究者人件費が減少しているのは11法人(注13)

となっている。このうち発表論文数が13年度を下回っているのは、国立特殊教育総合研究所及び文化財研究所である。また、研究者人件費の減少率が最も大きいのは海上技術安全研究所の9.2%であるが、同研究所の発表論文数は42.9%増加している。

一方、発表論文数の伸びが13年度に比べ50%以上となっており人件費の伸びに比して著しく増加している消防研究所ほか4法人(注14)

についてみると、16年度における原著論文の比率は酒類総合研究所を除き17.8%から38.4%といずれも低率となっている。(表3−2参照)

| (注12) | 12法人 消防研究所、酒類総合研究所、物質・材料研究機構、防災科学技術研究所、農業生物資源研究所、農業工学研究所、土木研究所、建築研究所、交通安全環境研究所、港湾空港技術研究所、北海道開発土木研究所、国立環境研究所 |

| (注13) | 11法人 国立特殊教育総合研究所、放射線医学総合研究所、文化財研究所、産業安全研究所、産業医学総合研究所、農業環境技術研究所、食品総合研究所、国際農林水産業研究センター、森林総合研究所、海上技術安全研究所、電子航法研究所 |

| (注14) | 消防研究所ほか4法人 消防研究所、酒類総合研究所、防災科学技術研究所、産業医学総合研究所、北海道開発土木研究所 |

以上のように、試験研究法人においては、常勤正職員研究者が減少している一方で、非常勤研究員等が増加しており、また、人件費の伸び率に比して発表論文数の伸び率が低くなっている法人や、発表論文数は顕著に伸びているが原著論文の比率が低くなっている法人が見受けられた。

したがって、試験研究法人においては、法人によってその研究分野や役割等が異なる面があり一概に比較できないが、こうした状況を踏まえ、研究者人件費の上昇にも留意しつつ、研究の中核であり、他の研究者を指導する立場である常勤正職員研究者を最低限確保するとともに、高度な専門的能力を有する常勤任期付研究員、非常勤研究員を活用することなどにより、研究成果の質を一層高めることが望まれる。