国会からの検査要請事項に関する報告(検査要請)

中期目標は、できる限り数値によるなどその達成状況が判断しやすいように定めることとされており、45法人の中期目標においては、いずれも業務運営の効率化に関して定量的に定められた目標が盛り込まれている。これらについて、効率化の対象とされている項目と目標値の状況を示すと、表3−11のとおりとなっている。

そして、これらの目標に対する実績を各年度の業務実績報告書等でみると、ほとんどの独立行政法人がそれぞれの年度において目標を上回る実績を上げているとしているものの、なかには年度ごとに目標値が定められていないなどのため実績値を算出していない法人も見受けられる。

| 効率化の対象項目 | 目標値 | 13年度実績 | 14年度実績 | 15年度実績 |

| 1 消防研究所 | ||||

| 一般管理費(運営交付金に係るものに限る。)から人件費、成果の普及に係る経費等を除く経常経費 | 期首年度に対して期末年度の割合を98%以下 | − | 予算に対し15%削減 | 予算に対し8%削減 |

| 2 酒類総合研究所 | ||||

| 運営費交付金を充当して行う事業については、損害保険料等の義務的経費及び研究関係予算を除き、毎年度効率化係数を折り込んだ予算を作成し、物件費の経費節減を行う。 | (予算に折り込んだ効率化係数(0.97915)) | 効率化比率0.9517 | 効率化比率0.9620 | 効率化比率0.9417 |

| 3 国立特殊教育総合研究所 | ||||

| 運営費交付金を充当して行う業務。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 約5% | 1.3% | 約3.7% |

| 4 大学入試センター | ||||

| 運営費交付金を充当して行う業務。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1% | 1.4% | 2.8% |

| 5 国立オリンピック記念青少年総合センター | ||||

| 運営費交付金を充当して行う事業。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1% | 1.58% | 1.80% |

| 6 国立女性教育会館 | ||||

| 運営費交付金を充当して行う業務。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1.94% | 1.03% | 1.08% |

| 7 国立青年の家 | ||||

| 運営費交付金を充当して行う事業。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1.10% | 2.2% | 1.01% |

| 8 国立少年自然の家 | ||||

| 運営費交付金を充当して行う事業。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1.3% | 2.9% | 0.8% |

| 9 国立科学博物館 | ||||

| 運営費交付金を充当して行う業務。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1.19% | 1.06% | 1.13% |

| 10 物質・材料研究機構 | ||||

| 運営費交付金を充当して行う業務。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1% | 1% | − |

| 11 防災科学技術研究所 | ||||

| 運営費交付金を充当して行う業務。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1.01% | 1.10% | 1.1% |

| 12 放射線医学総合研究所 | ||||

| 運営費交付金を充当して行う業務。ただし、新規に追加される業務、拡充業務分等はその対象としない。 | 毎事業年度1% | 1% | (1.0%以上1.5%未満) | (1.0%以上1.5%未満) |

| 13 国立美術館 | ||||

| 運営費交付金を充当して行う事業(新規に追加される業務、拡充業務分等を除く。) | 毎事業年度1% | 約1.37% | 1.3% | 1% |

| 14 国立博物館 | ||||

| 運営費交付金を充当して行う事業(新規に追加される業務、拡充業務分等を除く。) | 毎事業年度1% | 約1.03% | 1.0% | 1.0% |

| 15 文化財研究所 | ||||

| 運営費交付金を充当して行う事業(新規に追加される業務、拡充業務分等を除く。) | 毎事業年度1% | 2.92% | 3.07% | 2.90% |

| 16 産業安全研究所 | ||||

| 運営費交付金を充当して行う事業(新規追加・拡充部分を除く。) | 中期目標期間中、13年度の運営費交付金の2% | − | − | − |

| 17 産業医学総合研究所 | ||||

| 運営費交付金を充当して行う事業(新規追加・拡充部分を除く。) | 中期目標期間中、13年度の運営費交付金の2% | − | − | − |

| 18 農林水産消費技術センター | ||||

| 人件費を除く運営費交付金で行う事業 | 対前年度比1% | − | 1.0% | 1.3% |

| 19 種苗管理センター | ||||

| 人件費を除く運営費交付金で行う事業 | 対前年度比1% | − | 1.0% | 2.2% |

| 20 家畜改良センター | ||||

| 人件費を除く運営費交付金で行う事業 | 対前年度比1% | − | 1.8% | 2.98% |

| 21 肥飼料検査所 | ||||

| 人件費を除く運営費交付金で行う事業 | 対前年度比1% | − | 1.6% | 1.1% |

| 22 農薬検査所 | ||||

| 人件費を除く運営費交付金で行う事業 | 対前年度比1% | − | 1% | 1% |

| 23 農業者大学校 | ||||

| 人件費を除く運営費交付金で行う事業 | 対前年度比1% | − | 1.1% | 2.8% |

| 24 林木育種センター | ||||

| 人件費を除く運営費交付金を充当して行う事業 | 中期目標期間中、毎年度平均で前年度比1% | − | 4% | 1% |

| 25 さけ・ます資源管理センター | ||||

| 人件費を除く運営費交付金を充当して行う管理運営及び業務に要する経費 | 中期目標期間中、毎年度平均で前年度比1% | − | 1% | 2% |

| 26 水産大学校 | ||||

| 人件費を除く運営費交付金を充当して行う管理運営及び業務に要する経費 | 中期目標期間中、毎年度平均で前年度比1% | − | 1% | 1% |

| 27 農業生物資源研究所 | ||||

| 運営費交付金で行う事業 | 中期目標期間中、毎年度平均で前年度比1% | − | − | − |

| 28 農業環境技術研究所 | ||||

| 運営費交付金で行う事業 | 中期目標期間中、毎年度平均で前年度比1% | − | − | − |

| 29 農業工学研究所 | ||||

| 運営費交付金で行う事業 | 中期目標期間中、毎年度平均で前年度比1% | − | − | − |

| 30 食品総合研究所 | ||||

| 運営費交付金で行う事業 | 中期目標期間中、毎年度平均で前年度比1% | − | − | − |

| 31 国際農林水産業研究センター | ||||

| 運営費交付金で行う事業 | 中期目標期間中、毎年度平均で前年度比1% | − | − | − |

| 32 森林総合研究所 | ||||

| 人件費を除く運営費交付金を充当して行う事業 | 中期目標期間中、毎年度平均で前年度比1% | − | 1% | 1.7% |

| 33 製品評価技術基盤機構 | ||||

| 期初において実施している業務 | 中期目標期間中、平均で前年度比1% | − | 2.3% | 1.6% |

| 34 土木研究所 | ||||

| 一般管理費(人件費、公租公課等の固定的経費を除く。) | 本中期目標期間中における当該経費の総額を初年度の当該経費に5を乗じた額に比べ2.4%程度 | − | 3.0% | 3.0% |

| 35 建築研究所 | ||||

| 一般管理費(人件費、公租公課等の固定経費を除く。) | 本中期目標期間中における当該経費の総額を初年度の当該経費に5を乗じた額に比べ2.4%程度 | − | 3.0% | 3.0% |

| 36 交通安全環境研究所 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 中期目標期間中に見込まれる当該経費総額(初年度の当該経費相当額に5を乗じた額)を2%程度 | − | 前年度比1%減 | 前年度比1%減 |

| 37 海上技術安全研究所 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 中期目標期間中に見込まれる当該経費総額(初年度の当該経費相当分に5を乗じた額)を2%程度 | − | 特殊要因により対前年度比39%増 | 特殊要因を除いて対前年度比20%減 |

| 38 港湾空港技術研究所 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 中期目標期間中に見込まれる総額を初年度の当該経費相当分に5を乗じた額に対し、2%程度 | − | 前年度比2.8%減 | 前年度比1.6%減 |

| 39 電子航法研究所 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 本中期目標の期間中に見込まれる当該経費総額(初年度の当該経費相当分に5を乗じた額)を2%程度 | − | − | − |

| 40 北海道開発土木研究所 | ||||

| 一般管理費(人件費、職員数の削減に伴い新たに外注化する業務に係る経費を除く。) | 中期目標期間中における当該経費総額を2.4%程度 | − | 前年度比3.48%減 | 13年度比4.55%減 |

| 41 海技大学校 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 中期目標期間中に見込まれる当該経費総額(初年度の当該経費相当分に5を乗じた額)を2%程度 | − | − | − |

| 42 航海訓練所 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 中期目標期間中に見込まれる当該経費総額(初年度の当該経費相当分に5を乗じた額)を2%程度 | − | 4% | 2.5% |

| 43 海員学校 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 中期目標期間中に見込まれる当該経費総額(初年度の当該経費相当分に5を乗じた額)を2%程度 | − | − | − |

| 44 航空大学校 | ||||

| 一般管理費(人件費、公租公課等の所要額計上を必要とする経費を除く。) | 本中期目標の期間中における当該経費総額(初年度の当該経費相当分に5を乗じた額)を2%程度 | 2%程度 | 2%程度 | 2%程度 |

| 45 国立環境研究所 | ||||

| 運営費交付金に係る業務費 | 毎年1% | 1.1% | 1.1% | 1.1% |

業務運営の効率化に関して定量的に定められた目標に対する実績値については、上記のとおり、ほとんどの独立行政法人がそれぞれの年度において目標を上回る実績を上げているとしているが、その実績値の算出方法についてみると、表3−12のとおり、独立行政法人間で違いが見受けられる。

表3−12 業務運営の効率化の実績値の算出方法

ア 運営費交付金を充当して行う業務について効率化の対象としている法人

| 実績値の算出方法 | 法人名 | ||

| (ア) | 前年度の実績額に対する当年度の実績額の割合として算出しているもの) (9法人)

|

国立科学博物館 | 農業者大学校 |

| 農林水産消費技術センター | 林木育種センター | ||

| 種苗管理センター | さけ・ます資源管理センター | ||

| 家畜改良センター | 森林総合研究所 | ||

| 肥飼料検査所 | |||

| (イ) | 効率化係数を乗じなければ得られたであろう計算上の当年度の運営費交付金交付額に対する当年度の運営費交付金業務に係る実績額の割合として算出しているもの (11法人)

|

国立特殊教育総合研究所 | 防災科学技術研究所 |

| 大学入試センター | 放射線医学総合研究所 | ||

| 国立オリンピック記念青少年総合センター | 国立美術館 | ||

| 国立女性教育会館 | 国立博物館 | ||

| 国立青年の家 | 文化財研究所 | ||

| 国立少年自然の家 | |||

| (ウ) | 運営費交付金交付額を算定する際、業務運営の効率化に関する目標値と同じ値を効率化係数としていることから、この目標値を実績値としているもの (4法人)

|

物質・材料研究機構 | 水産大学校 |

| 農薬検査所 | 国立環境研究所 | ||

| 実績値の算出方法 | 法人名 | |

| (ア) | 前年度の実績額に対する当年度の実績額の割合として算出しているもの (3法人)

|

交通安全環境研究所 |

| 海上技術安全研究所 | ||

| 港湾空港技術研究所 | ||

| (イ) | 当年度の計画額に対する当年度の実績額の割合として算出しているもの (2法人)

|

航海訓練所 |

| 航空大学校 | ||

| (ウ) | 運営費交付金交付額を算定する際、業務運営の効率化に関する目標値と同じ値を効率化係数としていることから、この目標値を実績値としているもの (2法人)

|

土木研究所 |

| 建築研究所 | ||

| (エ) | 13年度計画額に対する当年度の実績額の割合として算出しているもの (1法人)

|

北海道開発土木研究所 |

| 実績値の算出方法 | 法人名 |

| 当年度の計画額に対する当年度の実績額の割合として算出しているもの (3法人)

|

消防研究所 |

| 酒類総合研究所 | |

| 製品評価技術基盤機構 |

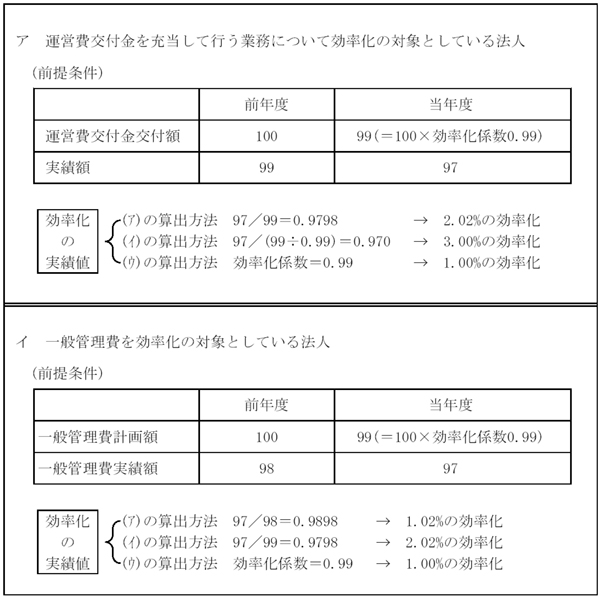

表3−12のうち、ア及びイについて、それぞれ(ア)から(ウ)で示される算出方法で効率化の実績値を算出すると、運営費交付金の交付額や効率化係数が同一であっても、図3−28のように異なる値を示すことになる。

図3−28 効率化の実績値の算出モデル

また、さけ・ます資源管理センターでは、表3−12のア−(ア)の方法により実績値を算出しているが、算出に当たっては、消費者物価指数を考慮して行っている。この算出方法は、前年度の実績額と当該年度の実績額について、物価変動分を修正しようとするもので、より厳密に効率化された率を測定することになるものと考えられる。

各独立行政法人における業務運営の効率化の実績については、評価委員会により評価を受けることとなるが、上記のように、現状では、実績値の算出方法が独立行政法人ごとに区々になっており、そのまま数値を比較することはできない状況である。

したがって、業務運営の効率化に関して定量的に定められた目標の達成度について、法人間の比較が可能となるような方策を検討することが望まれる。