平成17年度決算検査報告

会計名及び科目

|

貿易再保険特別会計

|

(款)再保険収入

|

(項)回収金

|

|

(款)雑収入

|

(項)雑収入

|

|||

(項)再保険費

|

||||

部局等の名称

|

(1)

|

経済産業本省

|

||

(2)

|

経済産業本省(収入又は支出庁)

|

|||

日本銀行本店(国庫金取扱庁)

|

||||

業務の概要

|

(1)

|

平成13年度以降に支払われた貿易保険の保険金に係る債権のうち再保険に係る部分を回収金として回収する業務

|

||

(2)

|

平成12年度以前に支払われた貿易保険の保険金に係る債権のうち国が代位取得した債権を代位取得債権収入等として回収する業務

|

|||

回収金又は代位取得債権収入等の額

|

(1)

|

回収金

|

155億7990万余円

|

(平成16、17両年度)

|

(2)

|

代位取得債権収入等

|

2357億0839万余円

|

(平成16、17両年度)

|

|

上記のうち外貨建回収金等を邦貨建てにする際に節減できた外国為替取引手数料の額

|

(1)

|

外貨建回収金に係る外国為替取引手数料の額

|

||

4247万円

|

||||

(2)

|

外貨建代位取得債権収入等に係る外国為替取引手数料の額

|

|||

2億3445万円

|

||||

貿易保険は、貿易上生ずる危険のうち、通常の保険では補償されない、戦争・内乱、収用、外貨送金停止等の非常危険及び取引相手方の破産、債務不履行等の信用危険をてん補し、被保険者である海外取引企業等に対して信用を供与し、我が国の貿易の健全な発展に資するなどの役割を担っている。

従来、国が特別会計で実施していた貿易保険の引受け等の基本的業務は、平成13年4月に発足した独立行政法人日本貿易保険(Nippon Export and Investment Insurance。以下「NEXI」という。)が行うこととなった。そして、国は、貿易保険法(昭和25年法律第67号)に基づき、NEXIとの間で貿易再保険契約を締結し、その再保険を引き受けることとし、旧貿易保険特別会計は13年度から貿易再保険特別会計に改編された。貿易再保険特別会計の主な歳入は、再保険料収入、回収金及び代位取得債権収入等、また、主な歳出は再保険金となっている。主な歳入のうち、回収金及び代位取得債権収入等の概要は次のとおりとなっている。

ア 回収金の概要

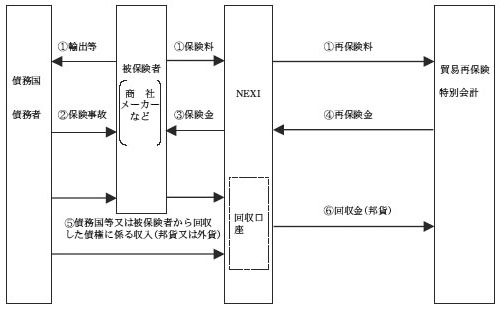

回収金は、13年度の貿易再保険特別会計への改編以降に貿易保険に係る保険金が被保険者に対して支払われた後、NEXIが貿易保険の契約により回収義務のある被保険者又は債務国等から回収した債権に係る収入のうち、再保険に係る部分が貿易再保険契約に基づきNEXIから同特別会計に納付されたものである(図1参照) 。

そして、NEXIが、貿易再保険契約に基づき、回収金を国庫へ納付する手続は、次のとおりとなっている。

〔1〕 NEXIは、毎月の入金額のうち再保険に係る金額を翌月20日までに一括して国に通知する。この通知書には、邦貨で回収された場合にはその邦貨額が記載され、また、米ドル等の外貨で回収された場合にはその外貨額、外貨を邦貨に換算した際の換算率及び同換算率に基づき算出された邦貨額が記載されている。この外貨での回収金(以下「外貨建回収金」という。)を外貨から邦貨に換算する際の換算率(以下「邦貨換算率」という。)は、NEXIが回収した日における取扱金融機関が公示するTTB(注1)

の始値とすることとなっている。

〔2〕 歳入徴収官は上記の通知書に記載された邦貨額を合算した金額により納入告知書を送付し、NEXIはこれを受けて貿易再保険特別会計に回収金として納付する。

イ 代位取得債権収入等の概要

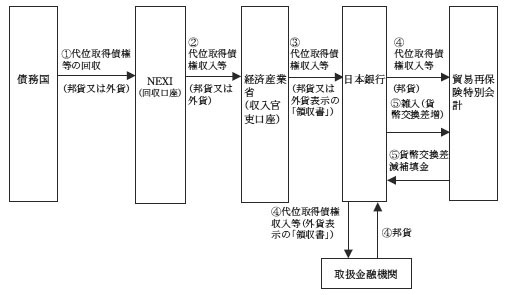

代位取得債権収入等は、12年度までの旧貿易保険特別会計の下で被保険者に対して支払われた保険金に係る債権のうち、国が被保険者から代位取得し、その後債務救済措置に関する日本国政府と外国政府との間の交換公文により行われた取極めに基づく債権を債務国から回収したもので、代位取得債権収入及びこれに付される代位取得債権利子収入からなる(図2参照) 。

代位取得債権収入等の回収に当たって、NEXIは、国とNEXIとの間の覚書に基づき、債務国から入金された都度、経済産業省の収入官吏名義の口座に送金することとなっている。

そして、収入官吏は、邦貨建ての代位取得債権収入等の送金を受けた場合には、現金払込書を添えてそのまま日本銀行に払い込むことになるが、外貨建ての代位取得債権収入等(以下「外貨建代位取得債権収入等」という。)の送金を受けた場合は、次のとおり国庫納付の手続を執ることとされている。

〔1〕 収入官吏は、取扱金融機関が作成した外貨表示の「領収書」(取扱金融機関に提示することによって当該書面に記載された金額の外貨の支払を受けることができるもの)の受領欄に記名し、同「領収書」に現金払込書を添えて日本銀行本店に払い込む。

〔2〕 これを受けて日本銀行本店では、現金払込書に記載された外貨額を、出納官吏レート(注2)

で換算した邦貨額で国庫に収納する。

〔3〕 日本銀行本店では、手形交換所を通じて同「領収書」を取扱金融機関に提示し、外貨の払出しを受けると同時に、「外国貨幣其ノ他ノ返納金又ハ歳入金ノ払込ヲ受ケタル場合ノ整理方」(大正11年大蔵大臣達官房秘乙876)により同金融機関との外国為替取引によって同外貨を邦貨に交換(以下「円転」という。)する。そして、円転により得た邦貨額が出納官吏レートで換算した邦貨額を上回る場合は、発生の都度同差額を貿易再保険特別会計に納付し、また、円転により得た邦貨額が出納官吏レートで換算した邦貨額を下回る場合は、四半期ごとに同差額を貿易再保険特別会計に請求し、同特別会計から支払を受ける。

〔4〕 貿易再保険特別会計では、上記の納付額を歳入科目(目)雑入で、また、支払額を歳出科目(目)貨幣交換差減補填金で経理する。

貿易再保険事業においては、近年、過去に支払った保険金に係る債権が回収されるケースが増えてきており、多額の外貨建回収金や外貨建代位取得債権収入等が、邦貨額に換算された後に貿易再保険特別会計の歳入として計上されている。

そこで、16、17両年度の回収金(16年度89億8851万余円、17年度65億9139万余円、計155億7990万余円)及び代位取得債権収入等(16年度706億2566万余円、17年度1650億8273万余円、計2357億0839万余円)のうち、外貨建回収金及び外貨建代位取得債権収入等を対象に、経済性・効率性等の観点から、これらを邦貨建てにする際の外国為替取引手数料に着眼して、外貨売却に関する書類等により検査した。

検査したところ、次のような事態が見受けられた。

NEXIでは、前記のとおり外貨建回収金を貿易再保険契約に基づく邦貨換算率であるTTBで換算した邦貨額で国庫納付していた。

一方、NEXIでは、上記の外貨建回収金は他の事業資金とともに適時に邦貨交換取引を行っており、その際に適用される外国為替レートについては、次のとおりの取扱いとなっていた。

すなわち、市中の金融機関が顧客と外国為替取引を行う際の外国為替レートは、銀行間市場で取引される電信相場の仲値に、金融機関が外貨を売る場合には外国為替取引手数料を上乗せして、また、外貨を買う場合には同手数料を差し引いて決定されている。そして、市中の金融機関では、顧客からこの外国為替取引手数料の割引の要請があった場合に、その顧客との間で取引している他の取引内容等も総合的に勘案し、顧客ごとに外国為替取引手数料の水準を決定している。このような取引慣行を背景に、NEXIにおいても、同手数料の水準について取扱金融機関と交渉を行っていた。その結果、16年4月からNEXIが行う事業資金の邦貨交換取引の際に適用する外国為替レートは、TTBではなく外国為替取引手数料について一定の割引により算出された外国為替レートを適用することになっていた。

日本銀行本店では、収入官吏から外貨建代位取得債権収入等に係る「領収書」により当該領収書に記載された外貨が払い込まれた都度、出納官吏レートで換算した邦貨額で国庫に収納していた。そして、「領収書」に記載の外貨を円転する際に適用する外国為替レートについては、国庫金の取扱事務において特段の定めがないことなどから、収入官吏が日本銀行本店に払い込んだ日の取扱金融機関が公示するTTBによっていた。これにより得た邦貨額と出納官吏レートで換算した現金払込書に記載の額との間に開差が生じたことから、貨幣交換差増額を貿易再保険特別会計に納付し、また、貨幣交換差減補填金の支払を同特別会計から受けていた。

一方、日本銀行本店では、市中金融機関を通じて行っている国庫金の外国送金の際に行う邦貨から米ドル等の外貨への交換の際に適用する外国為替レートについて、昭和55年から、市中金融機関との交渉を経て割り引かれた外国為替取引手数料により算出された外国為替レートを適用する取扱いが執られており、その後も市中の取引慣行の変化を踏まえて、適宜上記の外国為替レートに転嫁される外国為替取引手数料の水準などの見直しを行って外貨への交換を行っている状況となっていた。

以上のことから、NEXIが貿易再保険特別会計に納付する際に適用する邦貨換算率については、TTBによることなくNEXIにおける邦貨交換取引の実態を勘案し、また、外貨建代位取得債権収入等を円転する際に適用されている外国為替レートについても市中の取引慣行を踏まえて、割引によって外国為替取引手数料の節減を図る必要があると認められた。

外国為替取引手数料の一定の割引により算出された外国為替レートを適用して外貨建回収金の国庫納付額を修正計算すると、外貨建回収金に係る外国為替取引手数料の額を平成16年度2409万余円、17年度1837万余円、計4247万余円節減できることから、貿易再保険特別会計の歳入が同額増加すると認められた。

また、同様に外貨建代位取得債権収入等を円転して得られる邦貨額を修正計算すると、外貨建代位取得債権収入等に係る外国為替取引手数料の額を16年度2390万余円、17年度2億1055万余円、計2億3445万余円節減でき、当該節減できた外国為替取引手数料相当分の邦貨額が増加することになるので、これに応じて歳入において貨幣交換差増額に係る雑入が増加し又は歳出において貨幣交換差減補填金が減少すると認められた。

このような事態が生じていたのは、次のことなどによると認められた。

ア 経済産業省において、NEXIとの貿易再保険契約の締結に当たり、市中の取引慣行を踏まえたNEXIにおける外国為替取引手数料の割引の実態を把握しておらず、外貨建回収金を邦貨に換算する際の換算率についての検討が十分でなかったこと

イ 外貨建代位取得債権収入等の円転の際に適用される外国為替レートを市中の取引慣行を踏まえた水準にするよう、日本銀行本店と経済産業省との間で相互に連携、協力して検討が行われていなかったこと

上記についての本院の指摘に基づき、経済産業省及び日本銀行本店では、18年8月に、貿易再保険事業における外貨建回収金等を邦貨建てにする際の外国為替取引手数料の節減を図るよう、次のような処置を講じた。

ア NEXIが外貨建回収金を貿易再保険特別会計へ納付する際に適用する邦貨換算率について、経済産業省では、貿易再保険契約を改定し、NEXIが取扱金融機関との間で約定した外国為替取引手数料の割引により算出された外国為替レートによることとした。

イ 日本銀行本店が外貨建代位取得債権収入等を国庫収納する際に円転する外国為替レートの取扱いについても、日本銀行本店と経済産業省との間で連携、協力して取扱金融機関と交渉を行い、NEXIが取扱金融機関との間で約定した外国為替取引手数料の割引により算出された外国為替レートによることとした。