平成17年度決算検査報告

検査対象

|

財務省、国税庁

|

||

会計名

|

一般会計

|

||

部局等の名称

|

関東財務局ほか2財務局及び5財務事務所等

関東信越国税局ほか2国税局及び6税務署

|

||

物納制度の概要

|

相続税を金銭で納付することを困難とする事由がある場合に納税義務者の申請により、金銭納付の例外として一定の相続財産をもって税務署等へ納付することを認めた制度。税務署等に収納された物納財産は、財務局等が国有財産として引き受け、一元的に管理・処分されている。

|

||

平成16、17両年度に引受済みの物納不動産の件数及び収納価額

|

4,909件

|

2616億円

|

|

平成17年度末時点で処理未済の物納申請不動産の件数及び収納見込価額

|

5,748件

|

2181億円

|

|

平成17年度末時点で保有している物納により引き受けた非公開株式の法人数及び台帳価格

|

59法人

|

231億円

|

|

相続又は遺贈により財産を取得した者等は、相続税法(昭和25年法律第73号)に基づき、原則として、相続の開始(被相続人の死亡)があったことを知った日の翌日から10箇月以内に相続税の申告及び納付を行うこととなっている。相続税は、納期限までに金銭で一括して納付することが原則であるが、所定の要件に該当する場合は延納が認められている。そして、相続税を延納によっても金銭で納付することを困難とする事由がある場合は、納税義務者の申請により、その納付を困難とする金額を限度として、金銭以外の一定の相続財産をもって納付すること(以下「物納」という。)ができることとなっている。これは、相続財産のほとんどが不動産等で売却しなければ納付できない場合において、当該財産を担保とした資金調達や当該財産の売却が任意にできないときには、相続税の納付が困難となること、また、相続財産を売り急ぐことによって不利益を被ることにもなりかねないことから、金銭納付の例外としてその相続財産をもって納付に充てることを特に認めたものである。

物納される財産は、土地、建物等の不動産及び公社債、株式等の有価証券がほとんどであり、税務署等で物納が許可され収納された後、財務(支)局、財務事務所等(以下「財務局等」という。)が国有財産としてこれを引き受け、管理・処分を行うこととなっている。

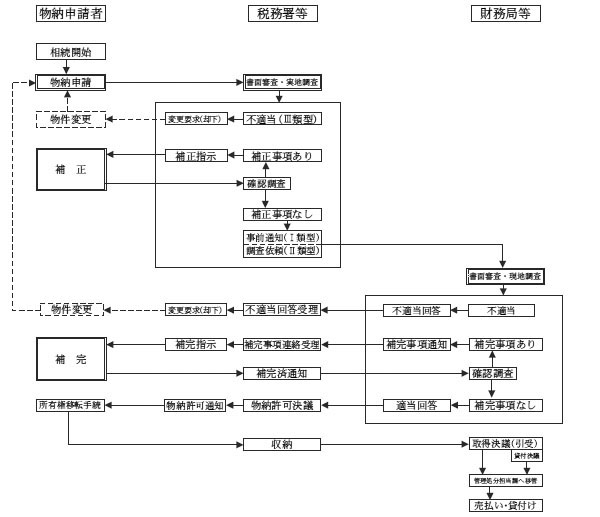

相続税の物納を申請する納税義務者(以下「物納申請者」という。)は、納期限までに、被相続人の死亡の時における住所地の所轄税務署に物納申請書を提出することとなっている。そして、「相続税法基本通達」(昭和34年直資10)等(以下「国税庁通達」という。)によると、物納申請書を受理した税務署又は当該税務署から物納に関する事務の引継ぎを受けた国税局(以下「税務署等」という。)では、相続税を延納によっても金銭で納付することを困難とする事由等の審査とともに、当該物納申請財産が国有財産として管理・処分するのに適当な財産であるかどうかについて所要の審査を行うこととなっている。

税務署等では、その審査の中で、物納申請書やその添付書類に提出漏れ、記載誤り等の不備がある場合には、物納申請者に対し、必要な期間を定めて補正を求めることとされており、定められた期間内に正当な理由がなく補正されないものについては物納申請の却下を行うこととなっている。そして、審査の結果、税務署等限りで収納適当と判断可能なもの(I類型財産)については、物納財産の管理官庁である財務局等に対して物納許可の事前通知を行い、収納の適否を判断するために財務局等との協議を要するもの(II類型財産)については、財務局等に対して調査依頼を行うこととされている。また、税務署等限りで収納不適当と判断可能なもの(III類型財産)については、申請財産の変更要求(変更可能な財産がない場合には却下)を行うこととなる。

財務局等では、物納申請財産について税務署等から事前通知又は調査依頼(以下「調査依頼等」という。)を受理した場合には、不動産については「物納等不動産事務取扱要領」(平成13年財理第1265号。平成13年以前は「物納等不動産事務処理要領について」(平成4年蔵理第2351号))、有価証券については「物納等有価証券の取扱要領について」(平成13年財理1299(以下、これらを併せて「理財局通達」という。)に基づき、当該物納申請財産が国有財産号)として管理・処分するのに適当な財産であるかどうかについて所要の調査を行っている。調査の結果、管理・処分を行うのに不適当とする事由を消滅させるために措置すべき事項又は整備すべき書類(以下「補完事項」という。)がある場合は、税務署等を通じ物納申請者に対して補完事項の整備(以下「補完整備」という。)を求めることとなっている。そして、税務署等が財務局等から連絡を受けた補完事項を物納申請者に通知する場合には、補完事項の内容に応じて、原則として3箇月以内の補完すべき期限を定めて通知することとなっており、物納申請者が正当な理由なく期限内に補完整備を行わないときには、物納申請の却下を行うこととなっている。

財務局等は、税務署等から当該財産に係る補完整備済みの通知を受けた場合には、当該補完事項について確認調査を行い、補完整備されたことが確認できたときには、当該物納申請財産を管理・処分することが適当である旨の回答を税務署等へ行うこととなっている。この適当である旨の回答を受けた税務署等では、当該財産の物納を許可し、許可を受けた申請財産は、所有権移転の登記を行うなどすることにより国に収納される。そして、財務局等では、税務署等から物納財産引継書の送付を受け、収納の日付で引受けを行い普通財産として国有財産台帳に登載することとなる。

このような物納財産の収納・引受けの事務処理について、国税庁通達では、物納申請財産の管理・処分の適否等に関し財務局等と協議を要すると見込まれた事案については、速やかに協議を実施し、一般的事項についても事務連絡会を開催し、一層の事務処理の促進を図ることなどとされている。また理財局通達では、長期間、補完整備が未済となっている事案の進捗状況及び原因について、適宜、税務署等へ照会の上、処理促進に努めることなどとされている。

物納に関する事務処理の流れ

財務局等は、引き受けた物納財産のうち不動産(以下「物納不動産」という。)の管理・処)に分に当たり、借地権等の権利の目的となっていない不動産(以下「未利用財産」という。ついては、まず、公用、公共用の利用を優先することとし、この利用が見込まれないものは、財政収入の確保を図るなどのために原則として一般競争契約により早期に売却することとしている。また、借地権等の権利の目的となっている不動産(以下「権利付財産」という。)については、従前からの借地権者等の事情を考慮し権利者に対し買受勧奨を行い、随意契約により売却の促進を図ることとされている。そして、これら物納不動産を売却するまでの間は、従前からの権利者への貸付けの継続を行うなど適切な管理に努めることとされている。

また、引き受けた物納財産のうち有価証券の処分に当たり、公開株式については、原則として当該株式の取引市場において速やかに売却することとされている。そして、非公開株式については、原則として競争契約により売却することとされているが、特別な事情がある場合は随意契約適格者に対し適宜買受勧奨を行うなど随意契約により売却の促進を図ることとされている。

従来の相続税法の下では、物納不適格財産(管理・処分をするのに不適格な財産)について、法令上明確に定められていなかったり、また、物納申請から許可又は却下されるまでに長期間を要していたりする事態が見られた。そこで、平成18年度税制改正大綱によれば、制度に関する信頼を確保するとともに納税者の利便に資するよう、物納許可基準の明確化や手続の迅速化・明確化等の観点から、物納制度について抜本的な見直しを行うこととなり、18年4月に相続税法が一部改正され、同月以降に相続等により取得された財産に係る相続税について適用されることとなった。改正内容は物納不適格財産を明確に規定したほか、物納手続に関して、次のような事項が規定された。

〔1〕 物納手続の明確化

物納申請財産を国が収納するために必要な書類を法令で明確に定めるとともに、書類の提出がなかった場合等には、提出等の補完を申請者に求め、その期限を20日以内と定め、期限までに補完が行われない場合は物納申請は取り下げられたものとみなすこととなった。また、廃材の撤去その他の物納財産を収納するために必要な措置を講ずべきことを物納申請者に求める場合、1年以内の期限を定め、期限までに措置が講じられない場合は却下できることとされた。これらの期限は、請者からの届出により延長することができるが、その期限はいずれも補完又は措置を求める通知を申請者が受理した日の翌日から最長1年間とされた。

なお、従来、物納申請書等に不備がある場合に税務署等が物納申請者に対して求めていた補正についても、新制度の下では、補完という名称に統一された。

〔2〕 物納申請の許可等に係る審査期間の法定

税務署等は、物納申請の許可又は却下を物納申請期限等から3箇月(物納申請財産の物件が多数となるなど調査に相当の期間を要すると見込まれる場合には6箇月又は9箇月)以内(〔1〕の物納申請者が補完又は措置に要する期間等を除く)に行い、この期間内に許可又は却下をしない場合には物納を許可したものとみなすこととなった。

〔3〕 物納申請者の利子税の負担

物納により納付が完了されるまでの間(〔2〕の審査期間等を除く)について、物納申請者に対し利子税の負担を求めることとなった。

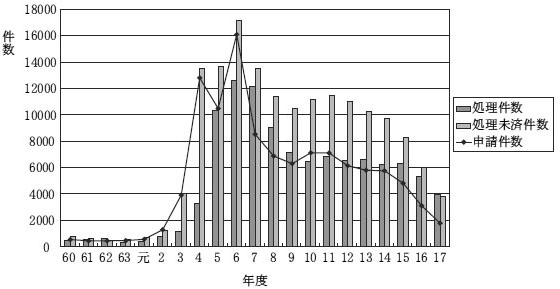

物納申請件数は、図1のとおり、元年度以前までは、毎年度400件から500件程度で推移していたが、バブル経済の破綻により地価が下落し、経済環境が悪化し、金銭納付が困難な納税者が増えたことなどから、その後特に4年度から6年度にかけて急激に増加している。

図1 物納申請件数と処理件数及び処理未済件数

そして、税務署等に収納される以前の物納申請に対する処理の状況について、税務署等で把握している物納申請書単位の処理件数でみると、4年度から6年度にかけて物納申請件数が急増したため、4年度以降は処理未済件数についても急増し、高い水準で推移していた。その後、物納申請件数が減少していることもあり近年では処理件数が申請件数を上回って推移しているため、処理未済の件数は減少傾向にある。しかし、4年度から6年度にかけての申請件数の急増のため、その一部については処理が追いつかず、その後の処理に長期間を要したり、処理未済が長期化していたりする事態が見受けられた。

このため、物納制度については、前記のとおり18年4月に相続税法の改正が行われた。この改正により、同月以降に開始された相続に係る物納申請については、補完整備等の期間が事前に明確化されるなど新制度の適用を受けることとなり、これまでのように事務処理が長期化するものは少なくなると見込まれる。しかし、17年度末時点で処理未済となっている物納申請財産については、今後も旧制度の枠組みの中で事務処理が行われることから、事案によっては更に長期化するおそれもある。

また、物納財産は金銭に代えて納付されるものであり、収納・引受け後に売却等処分されることで金銭に換価され、初めて国の収入となることから、できるだけ早期に処分し換価されることが重要であると認められる。

そこで、有効性等の観点から、物納財産の収納・引受け及び引受け後の処分が適切に行われているかなどに着眼して検査した。

物納財産に係る事務処理は、前記のように物納申請から税務署等に収納されるまでと、その後財務局等に引き受けられた以後の管理・処分の2段階に大別することができる。また、物納財産は、不動産及び有価証券がそのほとんどを占めていることから、〔1〕物納不動産の収納・引受事務及び〔2〕物納不動産の引受け後の処分等並びに〔3〕物納有価証券の収納・引受け、処分等の状況の3点に大別し、関係各部局において、それぞれの事務処理段階において作成された関係書類等を確認するなどして検査した。

なお、上記の各検査事項に関しては、財務省及び国税庁からの説明を聴取した。

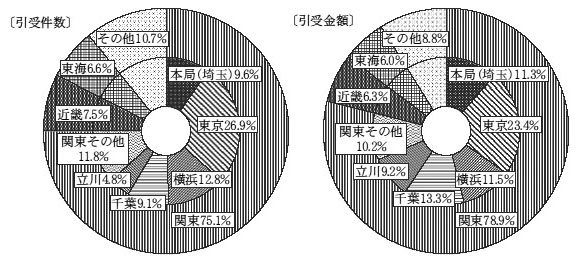

物納財産のうち、物納不動産の収納・引受けについては、図2のとおり、引受件数ベース、引受金額ベースのいずれにおいても、全国の75%程度が関東財務局管内に集中しており、これに近畿、東海両財務局管内を加えた地域において、全国の90%程度が集中している状況にある。

図2 平成16、17両年度に引き受けた物納不動産の財務局等別割合

そこで、このような状況を踏まえ、16、17両年度に国に収納され、関東財務局ほか2財務局(注1)

、千葉財務事務所ほか3財務事務所(注2)

及び立川出張所(以下「8財務局等」という。)において引き受けた物納不動産(以下「引受済みの物納不動産」という。4,909件(未利用財産2,249件、権利付財産2,660件)、収納価額2616億余円(未利用財産1845億余円、権利付財産771億余円)を対象として、物納申請されてから収納・引受けに至るまでの一連の事務処理の状況について検査した。また、8財務局等において税務署等から調査依頼等がなされたが17年度末時点では許可又は却下等の処理が未済となっている物納申請不動産(以下「処理未済の物納申請不動産」という。5,748件(未利用財産1,015件、権利付財産4,733)件)、収納見込価額2181億余円(未利用財産998億余円、権利付財産1182億余円。ただし、収納見込価額が把握できなかった未利用財産50件、権利付財産113件に係るものを除く。)を対象として検査した。なお、検査は、8財務局等のほか、上記の引受済みの物納不動産及び処理未済の物納申請不動産を所管する税務署等のうち、関東信越国税局ほか2国税局(注3)

及び浦和税務署ほか5税務署(注4)

においても実施した。

検査に当たっては、物納申請があった不動産について、8財務局等では電子計算システムを使用して物件単位で進行管理を行っていることから、そのデータを活用し、物件単位で物納申請から収納・引受けまでの事務処理期間等を整理するなどした。このため、前記図1の税務署等における物納申請単位で把握した件数とは異なっており、また、後述する申請から収納・引受けまでの事務処理に要した平均期間等についても、上記のデータを活用し物件単位で集計を行ったものである。

財務局引受け以後の物納不動産の管理・処分状況については、平成10年度決算検査報告において、4年度から10年度までに引き受けた物納不動産を対象として検査したところ、各年度の処分件数が引受件数を下回っていることから保有件数等が毎年増加しており、物納不動産のより一層の処分の促進等に努めていくことが必要である旨を「特定検査対象に関する検査状況」として掲記したところである。そこで、8財務局等が15年度から17年度までに引き受けた物納不動産7,639件(未利用財産3,789件、権利付財産3,850件)等を対象として、引受件数と処分件数を比較するなどして検査した。

物納財産のうち、有価証券については、表1のとおり、その大部分を株式が占めていることから、これら物納株式の引受け及び管理・処分の状況について検査を実施した。物納株式については、公開株式は、各財務局等において引き受けられた後、すべて関東財務局東京財務事務所へ所属替えされて管理・処分され、非公開株式は、発行会社の本社所在地を所管する財務局へ所属替えされて管理・処分されることとなっている。そこで、公開株式については東京財務事務所が17年度末に保有している16法人(台帳価格26億7406万余円)、非公開株式については関東、東海、近畿の3財務局が17年度末に保有している59法人(台帳価格231億6769万余円)を対象として検査した。

引受け(取得)

|

処分(売却)

|

年度末保有

|

||||||||||||||

株式

|

その他証券

|

株式

|

その他証券

|

株式

|

その他証券

|

|||||||||||

公開株式

|

非公開株式

|

小計

|

公開株式

|

非公開株式

|

小計

|

公開株式

|

非公開株式

|

小計

|

||||||||

台帳価格

|

台帳価格

|

台帳価格

|

台帳価格

|

台帳価格

|

台帳価格

|

台帳価格

|

台帳価格

|

銘柄

|

台帳価格

|

銘柄

|

台帳価格

|

銘柄

|

台帳価格

|

銘柄

|

台帳価格

|

|

平成15年度

|

17,470

|

8,152

|

25,622

|

160

|

12,124

|

4,208

|

16,333

|

0

|

315

|

16,870

|

90

|

30,286

|

405

|

47,157

|

305

|

5,048

|

平成16年度

|

800

|

2,979

|

3,780

|

37

|

13,430

|

6,137

|

19,568

|

11

|

61

|

4,241

|

82

|

27,127

|

143

|

31,369

|

293

|

5,035

|

平成17年度

|

2,141

|

2,258

|

4,399

|

1

|

3,710

|

5,176

|

8,887

|

0

|

16

|

2,674

|

73

|

24,052

|

89

|

26,726

|

152

|

3,869

|

関東財務局ほか2財務局 関東、東海、近畿各財務局

|

|

千葉財務事務所ほか3財務事務所 千葉、東京、横浜、岐阜各財務事務所

|

|

関東信越国税局ほか2国税局 関東信越、東京、名古屋各国税局

|

|

浦和税務署ほか5税務署 浦和、所沢、新宿、東京上野、渋谷、横浜中各税務署

|

ア 物納申請から収納・引受け等までの事務処理の状況

前記の引受済みの物納不動産4,909件について、物納申請されてから収納・引受けまでの事務処理に要した期間(以下「総所要期間」という。)をみると、平均で5年3箇月(未利用財産3年、権利付財産7年3箇月)、最長は未利用財産で16年1箇月、権利付財産で15年11箇月となっていた。

引受済みの物納不動産の総所要期間の期間別の分布は図3のとおりであり、未利用財産についてみると、近年物納申請件数が減少している中で、2年以内に収納されたものが多数を占め、総所要期間が10年超のものは5.9%(133件)であるのに対し、権利付財産については、総所要期間が10年超となっているものは34.5%(920件)となっており、未利用財産に比べて処理が長期化している傾向がみられた。

図3 物納申請から収納・引受けまでに要した期間別の件数分布(引受け済みの物納不動産)

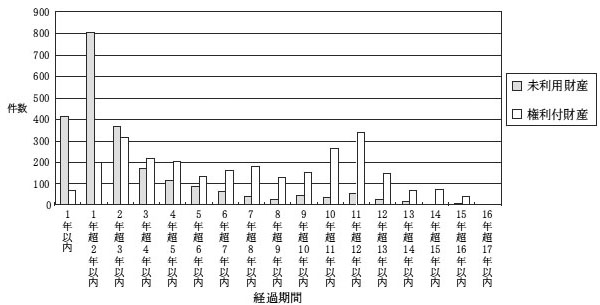

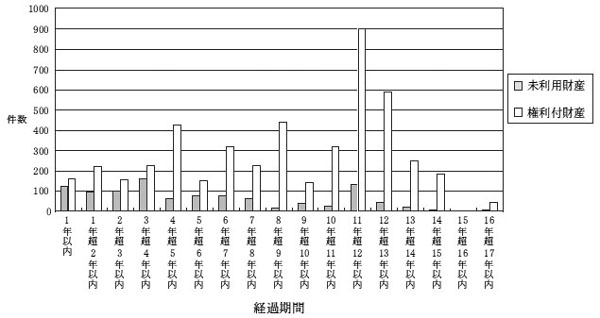

また、処理未済の物納申請不動産5,748件については、事務処理が完了しなければ要した期間が確定しないため、物納申請されてから17年度末時点までの経過期間(以下「総経過期間」という。)について集計したところ、平均で8年1箇月(未利用財産5年7箇月、権利付財産8年8箇月)、最長は未利用財産で16年7箇月、権利付財産で16年7箇月となっていた。

処理未済の物納申請不動産の総経過期間の期間別の分布は図4のとおりであり、未利用財産についてみると、総経過期間が10年超となっているものは21.8%(222件)となっているのに対し、権利付財産については、総経過期間が10年超となっているものは48.1%(2,277件)となっており、特に権利付財産においては、未利用財産に比べて処理が長期化している事案が多数累積している傾向が顕著にみられた。

図4 物納申請から平成17年度末までの期間別の件数分布(処理未済の物納申請不動産)

このように、権利付財産について、未利用財産に比べて処理期間が長期化する傾向がみられるとともに、未利用財産、権利付財産いずれも処理未済の物納申請不動産については、いまだ処理が完結していないにもかかわらず、17年度末時点での総経過期間の平均が、既に引受済みの物納不動産の総所要期間の平均を超えて処理が長期化しており、処理完了までには今後更に日時を要するおそれもある。

物納財産は金銭に代えて納付するものであり、速やかに収納し換価される必要があるが、上記のように、物納申請財産の収納・引受けの事務処理に長期間を要したり、処理未済が長期化したりすることは、その分、当該財産の売却の機会又は国による当該財産の貸付けの開始も遅延する結果となっている。

イ 収納・引受けの事務段階別の状況

収納・引受けの事務処理が長期化している原因を分析するために、事務段階別に要した期間を集計したところ、以下のような状況であった。

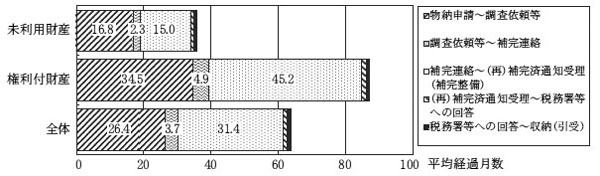

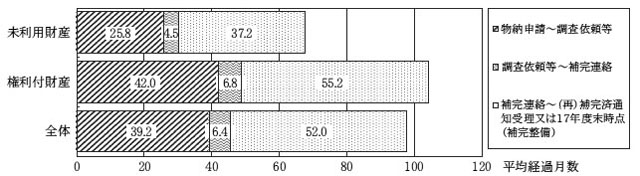

引受済みの物納不動産については、図5のとおり、未利用財産は総所要期間36.1箇月のうち、物納申請から調査依頼等までが16.8箇月(46.5%)、補完整備が15.0箇月(41.5%)で両者で88.0%、権利付財産は総所要期間87.3箇月のうち、物納申請から調査依頼等までが34.5箇月(39.5%)、補完整備が45.2箇月(51.7%)で両者で91.2%を占めていた。なお、物納申請から調査依頼等までの期間の中には、物納申請者が補正に要した期間が含まれている。

処理未済の物納申請不動産については、図6のとおり、未利用財産は総経過期間67.6箇月のうち、物納申請から調査依頼等までが25.8箇月(38.1%)、補完整備が37.2箇月(55.0%)で両者で93.1%、権利付財産は総経過期間104.1箇月のうち、物納申請から調査依頼等までが42.0箇月(40.3%)、補完整備が55.2箇月(53.0%)で両者で93.3%を占めており、引受済みの物納不動産と同様、物納申請から調査依頼等まで及び補完整備に時間を要している状況がみられた。

図5 物納申請から収納・引受けまでの各段階別の平均期間(引受済みの物納不動産)

図6 物納申請から平成17年度末までの各段階別の平均期間(処理未済の物納申請不動産)

ウ 権利付財産の物納申請から収納・引受けまでの期間の貸付料の状況

権利付財産については、当該財産が国に収納されるまでの期間についての所有権は物納申請者が引き続き有しているため、物納申請から収納までの期間の貸付料についても物納申請者が引き続き収受することとなり、その財産が国に収納された時点で、国が物納申請者の借地権者等に対する賃貸借契約を承継し、国の貸付料収入となる制度となっている。このため、物納申請財産の収納・引受けまでの事務処理に要する期間が長期化すれば、その間、物納申請者は、固定資産税等の維持管理費用等の負担を伴うものの、貸付料についても長期間にわたり収受する結果となる。

引受済みの物納不動産のうち、権利付財産2,660件についてみると、物納申請者が収受していた貸付料の年額合計は14億6169万余円となっており、このうち、申請から10年を超える権利付財産920件に係る貸付料年額は、4億5083万余円となっていた。

また、処理未済の物納申請不動産のうち、権利付財産4,733件については、賃貸借契約書の写し等が物納申請時等に提出されていて貸付料が把握できた2,761件をみると、物納申請者が収受していた貸付料の年額合計は13億1701万余円となっており、このうち、申請から10年を超える権利付財産1,351件に係る貸付料年額は、5億9409万余円となっていた。

エ 収納・引受けまでの事務処理が長期化している要因

物納不動産の物納申請から収納・引受けまでの事務処理が長期化している要因については、次のとおり、個別の財産に係る要因と、制度及び運用面での要因とがあると認められた。

(ア)個別の財産に係る要因

前記イのとおり、物納申請から調査依頼等までの段階及び補完整備の段階での事務処理に長期間を要していることから、その要因について、物納申請者と直接対応している税務署等において検査したところ、個別の財産に係る要因として、主なものは以下のとおりであると認められた。

〔1〕 賃貸借関係の整備に長期間を要していたこと

権利付財産において、土地所有者である被相続人と借地権者との借地契約が口頭で行われていたなどのため、相続後に物納申請者である相続人と借地権者との間の契約関係を明確にする必要があり、そのための賃貸借契約書の作成、貸付料の決定等、賃貸借関係の整備に長期間を要していた。また、登記簿上一筆の土地に複数の権利者がいる場合、引受け後の管理・処分を円滑に行うため、それぞれの権利者ごとに借地範囲を確定する必要があるが、借地権者間の争いなどにより確定できず、借地範囲の確定を前提として整備が可能となる賃貸借契約書の提出等に長期間を要していた。

〔2〕 申請物件が多数であったことから書類の整備等に長期間を要していたこと

物納申請不動産が数十から百を超えるような多数物件であったため、物納申請者においてすべての財産の書類整備、測量等を行うことができないまま物納申請が行われ、これらの書類の提出等を指示したが、費用の捻出が困難等の理由により同時に行えず、ブロックごとに行うなどしたため書類の提出等に長期間を要していた。

〔3〕 境界確定に長期間を要していたこと

隣接地主から境界線に異議のない旨の了解が得られていることを確認するため「隣接地主の境界に関する同意書」を提出するよう指示したところ、隣接地主との間でトラブルが発生したり、隣接地主において相続が発生し財産未分割の状態であるため確認を取るべき者が特定されなかったりしたなどの理由で、提出に長期間を要していた。

〔4〕 物納申請不動産の分筆が必要となり、その処理に長期間を要したこと

物納申請不動産の評価額が物納申請額を大幅に上回っているため、収納価額を物納申請額に合わせるため分筆が必要となったり、申請地の一部が物納不適格であるため分筆が必要となったりしたなどのため、分筆案の作成を指示した。しかし、その作成に長期間を要したり、作成されても接道条件、画地の形状に処分上の問題があるなどしたため再度分筆案の作成を指示したりしたことなどにより、分筆に長期間を要していた。

〔5〕 財産分割に長期間を要していたこと

相続人の間で相続財産の分割協議がまとまらず、財産未分割の状態で物納申請がされたため、物納申請者に対して財産分割を行うよう指示していたが、協議がまとまるのに長期間を要していた。

上記について、事務処理が長期化していた事例を示すと以下のとおりである。

物納申請者Aが平成9年5月に物納申請した財産は、宅地等245件(総面積26,885m2

、収納(見込)価額50億余円)の権利付財産等であるが、申請財産が多数であり測量費用の捻出が困難であることから測量に長期間を要した。また、登記簿上1筆の土地に複数の権利者がおり、引受け後の管理・処分を円滑に行うため、それぞれの権利者ごとに借地範囲を確定する必要があったが、借地権者間の争いなどにより確定できず、借地範囲の確定を前提として整備が可能となる賃貸借契約書の提出等に長期間を要した。そして、上記の245件をブロックごとに整備することとし、物納申請から7年から8年経過した16年6月から18年2月にかけて、およそ4回に分けて57件が収納され、その間、28件については物納申請を取り下げるなどされ、残り160件については物納申請から8年10箇月経過した17年度末現在においても補完整備が完了しておらず、処理未済となっているものである。

なお、当該財産の貸付料年額は収納済みの財産に係るもので1471万余円、処理未済の財産160件中、貸付料が把握できた71件に係るもので1582万余円あり、固定資産税等の維持管理費用等の負担が伴うものの、物納申請者が収受していた貸付料年額は、合計3053万余円となっていた。

(イ)背景並びに制度及び運用面での要因

物納申請不動産の収納・引受けに係る事務処理の長期化については、背景として、前記図1のとおり、バブル経済の破綻以降、物納申請が急増したことから、税務署等、財務局等において、処理体制の改善に取り組んできたものの、その職員数は限られているため、税務署等、財務局等における処理が追いつかなかった状況などがあるが、その制度及び運用面での要因として以下のようなものがあると認められた。

〔1〕 物納申請者に早期に補完整備を行う動機付けが働きにくいこと

権利付財産については、財産が収納され所有権が国へ移転されるまでの間は、物納申請者が所有権を持つことから、補完整備が長期化するほど、固定資産税等の維持管理費用等の負担が伴うものの、貸付料については物納申請者が収受し続けることとなり、早期に補完整備を行うという動機付けが物納申請者に働きにくい状況であった。

〔2〕 物納申請者の個別の事情に配慮した運用がなされていたこと

国税庁通達によれば、物納申請者が税務署等から定められた補完期間等を過ぎても正当な理由なく補完整備等が行われないときは却下することとなっている。しかし、補完整備には第三者が関係し物納申請者単独で対応できないものも多いことなどから、一律の基準で却下することは困難であったこと。また、測量などの補完整備に要する費用については物納申請者の負担で行われていることなどから、申請からの期間が長期化するほど物納申請者の経済的負担が増大すること、物納制度が不動産を大量に相続した納税者を救済する趣旨のものであることなどから、税務署等において物納申請者の個別の事情に配慮した運用がなされていた。

ア 引受件数と処分件数の状況

平成10年度決算検査報告以降、財務局等においては、未利用財産の売却について、一般競争入札に当たり、最低売却価格を公表した入札制度を導入し、個人や中小企業の購入希望者が参加しやすい環境を整備することにより、入札参加者の拡大を促し売却促進を図ったり、現状のままでは売却困難な財産について造成工事等により付加価値を高めて分譲を実現する信託方式を採用したりするなど、処分促進に向けた方策を講じてきた。また、権利付財産の売却についても、権利者に対し、概算売却価格や延納を活用した場合の支払例等を具体的に提示する方法で買受勧奨を積極的に行うなどの方策を講じてきた。

その結果、表2のとおり、未利用財産においては処分が進み年度末保有件数も年々減少してきており、一定の改善が図られている。

しかし、権利付財産については、収納から処分までの事務処理に要した平均期間をみると、処分までに長期間かかっている状況であり、また、年度末保有件数の推移をみても10年度末より増加しており、近年では若干の減少がみられるものの、いまだ保有件数が多数となっている状況である。これは、権利付財産については、原則として、当該権利者に対し買受勧奨を行い随意契約により処分することとしているため、売却の成否は権利者に買い受けの意向や資力があるかどうかに左右されることなどから、早期に一般競争入札に付すこととされている未利用財産に比べて売却されるまでに長期間を要するためである。

なお、18年4月の国有財産特別措置法(昭和27年法律第219号)の改正により、未利用財産や権利付財産の売却の促進を図るための交換制度が導入された。これは、未利用財産のうち、立地条件が劣る不整形地等については、隣接地と土地の一部を交換して土地の整形化等を行うことや、また、権利付財産のうち借地権の目的となっている土地については、借地権と底地である国有地の一部を交換して当該国有地の借地権を消滅させることで、売却の促進を図ろうとするものである。

区分・年度

|

10年度(参考)

|

15年度

|

16年度

|

17年度

|

|

未利用財産

|

引受件数(A)

|

1,434

|

1,540

|

1,266

|

983

|

処分件数(B)

|

993

|

3,928

|

3,625

|

2,247

|

|

収納から処分までの平均期間(年)

|

—

|

—

|

3.8

|

3.3

|

|

(A)-(B)

|

441

|

△2,388

|

△2,359

|

△1,264

|

|

年度末保有件数

|

9,539

|

5,045

|

3,395

|

2,240

|

|

権利付財産

|

引受件数(A)

|

1,930

|

1,190

|

1,185

|

1,475

|

処分件数(B)

|

531

|

1,139

|

1,473

|

2,016

|

|

収納から処分までの平均期間(年)

|

—

|

—

|

8.2

|

11.9

|

|

(A)-(B)

|

1,399

|

51

|

△288

|

△541

|

|

年度末保有件数

|

11,901

|

19,609

|

19,357

|

18,802

|

|

計

|

引受件数(A)

|

3,364

|

2,730

|

2,451

|

2,458

|

処分件数(B)

|

1,524

|

5,067

|

5,098

|

4,263

|

|

収納から処分までの平均期間(年)

|

—

|

—

|

5.3

|

8.0

|

|

(A)-(B)

|

1,840

|

△2,337

|

△2,647

|

△1,805

|

|

年度末保有件数

|

21,440

|

24,654

|

22,752

|

21,042

|

|

10年度の処分件数は、4年度から10年度に引き受けた物納財産に係るものだけを計上している。

|

|

上記の処分件数は、売却と信託による処分件数の合計であり、それ以外の方法により処分した件数が含まれていないなどのため、前年度末保有件数+本年度引受件数−本年度処分件数=本年度末保有件数とはならない。

|

|

10年度の件数は、今回の検査対象箇所分以外に神戸、京都両財務事務所分を含んでいる。

|

ア 公開株式の状況

公開株式については、前記のとおり、全国の財務局等において引き受けられた後、東京財務事務所において一括して管理されている。これらの物納により引き受けられ17年度末に保有している公開株式は16法人(台帳価格26億7406万余円)であり、物納申請から収納・引受けまでの事務処理に要した平均期間は、16.2箇月となっていた。

また、引受け後の状況については、公開株式は原則として引受け後に当該株式の取引市場において速やかに売却することとされていることから、引き受けた公開株式の大半が当該年度中に売却されていた。ただし、特定の株式について多量に物納された場合などにおいて、一度にまとめて売却することが市場における価格形成に重大な影響を及ぼすと懸念される場合には、市場への影響を抑えながら少量ずつ分割して売却することとしており、このような事情から、17年度末において1年以上継続して保有している公開株式は11法人(台帳価格24億1905万余円)であった。

イ 非公開株式の状況

(ア)物納申請から収納・引受けまでの状況

前記の3財務局が17年度末に保有している物納により引き受けた非公開株式は59法人(台帳価格231億6769万余円)であり、物納申請から収納・引受けまでの事務処理に要した平均期間は27.6箇月となっていた。

非公開株式は、売却できる見込みがないものは物納不適格財産とされていることから、財務局等では、税務署等から調査依頼等を受けた場合には、発行会社の経営内容や物納後に買い受ける希望を有する者がいるかどうかなどについての調査を行っている。そして、これらの確認等に日時を要するため、公開株式に比べると物納申請から収納・引受けまでの事務処理に要した平均期間は長期化する傾向がみられたが、物納申請からほぼ3年以内には収納・引受事務が行われている状況であった。

(イ)引受け後の管理・処分の状況

上記の3財務局が17年度末に保有している59法人の非公開株式について、引受けからの経過期間とその処分状況についてみると、表3のとおり、56法人(台帳価格226億2452万余円)については、1年超継続して保有しており、3年超となっているものが39法人、5年超となっているものが34法人あり、なかには10年を超えているものが14法人となっていて、財務局等が引き受けてから長期間経過した非公開株式を多数保有している状況であった。

そして、59法人のうち17年度に配当のあった法人は22法人、配当金額は5521万余円であるが、残り37法人は無配当であった。

また、これらの非公開株式の処分状況についてみると、59法人のうち、一部売却した14法人を除き45法人については財務局等が引受け後に全く売却が行われていない状況であり、その引受けからの経過期間別の内訳は表3下段のとおりとなっている。

引受け(取得)からの経過期間

|

1年以内

|

1年超

|

(うち3年超)

|

(うち5年超)

|

(うち10年超)

|

合計

|

||||||

所管財務局

|

法人数

|

台帳価格

|

法人数

|

台帳価格

|

法人数

|

台帳価格

|

法人数

|

台帳価格

|

法人数

|

台帳価格

|

法人数

|

台帳価格

|

関東財務局

|

1

|

3億1923万

|

47

|

214億9134万

|

34

|

150億9336万

|

30

|

114億2510万

|

13

|

18億8212万

|

48

|

218億1057万

|

近畿財務局

|

2

|

2億2393万

|

3

|

1億4436万

|

2

|

7658万

|

2

|

7658万

|

5

|

3億6830万

|

||

東海財務局

|

6

|

9億8881万

|

3

|

6億2907万

|

2

|

3億5706万

|

1

|

1600万

|

6

|

9億8881万

|

||

合計

|

3

|

5億4317万

|

56

|

226億2452万

|

39

|

157億9903万

|

34

|

118億5876万

|

14

|

18億9812万

|

59

|

231億6769万

|

引受け後の処分状況

|

||||||||||||

一部売却有り

|

0

|

0

|

14

|

121億2856万

|

12

|

103億0011万

|

11

|

73億0373万

|

1

|

6億7744万

|

14

|

121億2856万

|

全く売却無し

|

3

|

5億4317万

|

42

|

104億9595万

|

27

|

54億9891万

|

23

|

45億5503万

|

13

|

12億2067万

|

45

|

110億3913万

|

合計

|

3

|

5億4317万

|

56

|

226億2452万

|

39

|

157億9903万

|

34

|

118億5876万

|

14

|

18億9812万

|

59

|

231億6769万

|

(ウ)処分が長期化している背景及び制度的要因

財務局における非公開株式の売却については、理財局通達によれば、原則として一般競争契約により処分することとされており、特別な事情がある場合は随意契約による処分が認められている。そして、前記のように財務局等では、非公開株式の発行会社の経営内容や物納後に買い受ける希望を有する者の有無などについて調査を行い、物納後に買い受ける希望を有する者がいる場合には物納申請者に「物納株式買受けに関する申出書」(12年度以前は「物納株式買受けに関する確約書」等。以下「買受け申出書」という。)の提出を求めており、引受け後は、まず、原則的に当該買受け申出書に署名した物納株式を買受けることを申し出た者(以下「買受け申出人」という。)に対し買受勧奨を行った上、売却することとしている。

しかし、前記のように、非公開株式については財務局等において引受け後に売却できる見込みがあることを事前に確認したとしているにもかかわらず、引受け後に売却されずに長期間経過したものが多数保有されている状況であった。このように処分が長期化している背景及び制度的要因として、主として以下のことがあると認められた。

〔1〕 買受け申出人が物納後の買受けに応じないこと

財務局等では、非公開株式の物納に当たっては、物納後に売却できる見込みがあることを確認する手段の一つとして、物納後に買い受ける希望を有する者がいる場合には、物納申請者から買受け申出書の提出を受けることにしており、近年物納されたすべての非公開株式については、物納許可の際にこの買受け申出書が提出されていた。

しかし、この買受け申出書は買受けの履行を法的に義務付ける性格のものではないため、買受け申出人が買受けに応じない場合について特段のペナルティーもなく、このような事情から、買受け申出人の資金繰りが困難など自らの財務状況等を理由として、物納後に買受けに応じないまま長期間を経過している状況が見受けられた。

このように、買受け申出人が買受けに応じない場合には、当該株式の発行会社を通じて、会社の役職員など縁故者に対して別途買受勧奨を行った上で、合意が得られたものについては売却することとしているが、それでも買受希望者がいない場合は、一般競争契約により処分することとされている。しかし、従来は、法制上で一般競争契約を行うのに必要な財務諸表等を発行会社が提出することを確約する書類の提出が義務付けられていなかったため、一般競争に付する際に必要な財務諸表が法人から提出されなかったり、一般競争に付したものの購入希望者が現れなかったりなどの事情により、近年では非公開株式を一般競争契約により処分した事例はなく、すべての非公開株式が上記の買受け申出人や縁故者等に対する随意契約のみにより売却されている状況であった。なお、今回の相続税法改正において、18年度以降は物納許可の条件として、財務諸表等を発行会社が提出することを確約する書類の提出を義務付けることとなった。

V社株式7万2800株(台帳価格6777万余円)は、平成14年2月に相続人Pから物納申請され、V社役員であるQを買受け申出人とする買受け申出書が提出されたことから物納許可され、15年7月に財務局へ引き受けられた。財務局では、物納許可する際に16年度から20年度までの5年間での分割購入を認めていたが、買受け申出人であるQの資金事情により16年度は買取りができなかった。その後、買取り期間を17年度から20年度までの4年間とする変更の申し出がなされ、買取り価格算定のため17年9月に株式価値を再評価したところ、V社は債務超過状態であり算定上の株式価値は0円となった。このような経緯により、17年度末までに全く買取りはされておらず、財務局では今後民間精通者に対し株式価値の再評価を依頼することとしている。また、当該株式については財務局引受け後の16、17両年度において配当は全く行われていない状況であった。

〔2〕 物納許可時点で、買受け申出人に長期間の分割購入の申出を認めていること

財務局では、買受け申出書の提出を受ける際に、買受け申出人の財政事情などによっては、物納後の購入方法について複数年度の分割による購入を認めており、理財局通達によれば13年度以降においては分割の期間は原則5年以内とされている。

しかし、このように分割購入を認めた場合においても、買受け申出人の事情により、当初の予定どおりに買い受けできずに、買受け期間の繰延べ(リスケジュール)を行っていたり、12年度以前の物納申請においては、5年超や10年超など極めて長期間にわたる分割購入を認めていたりしている事例も見受けられた。

W社株式15万7300株(台帳価格2億5403万余円)は、平成10年6月に相続人R外1名から物納申請され、W社のグループ会社X社及びW社の役員である相続人R自身外1名が買受け申出人となり買受け申出書が提出されたことから物納許可され、11年8月に財務局へ引き受けられた。財務局では、物納許可する際に11年度から24年度までの14年間の分割購入を認めており、17年度までの7年間で121,900株(台帳価格1億9686万余円、売却価格7927万余円)が買い取られたが、17年度末において35,400株(台帳価格5717万余円)が保有されていた。また、当該株式について17年度における配当は54万余円であった。

〔3〕 物納後も国の経営関与を受けずに、従来どおり経営が継続できること

非公開株式については、特定の法人の株式が集中的に物納された結果、財務局における物納後の株式保有比率が極めて高いものも一部に見られ、持ち株比率が30%超のものが11法人、うち50%超のものが2法人見受けられた。

財務局では、物納株式については早期の処分を前提に一時的に保有しているとの理由から、物納株式の価値、利益の保全及び実現を図る立場から株主権を行使するものとしており、当該発行法人の経営の安定への配慮から、株主権を積極的に行使するのは定款の変更や法令違反があった場合などの重要事項に限定されている。このため、物納以後においても当該発行法人の通常の経営上の意思決定等は、物納以前からの経営陣により引き続き行われており、物納により持ち株比率が低下した場合でも経営上は特段の影響が及ばないことから、買受け申出人や縁故者等が早期に株式を買受けることに対し積極的な動機付けを生じさせにくい状況となっていた。

Y社株式4万株(評価額11億3204万円)は、平成13年12月に相続人S外2名から物納申請され、Y社の関連会社Z社外1社及びY社株主である相続人S自身外2名が買受け申出人となり買受け申出書が提出されたことから物納許可され、16年4月に財務局へ引き受けられた。しかし、財務局ではその後Z社及びS等へ買受勧奨を行っているものの、買受け申出人は自身の財務状況等を理由に買受けに応じていない状況であった。なお、財務局引受けの4万株の保有比率は、Y社の発行済株数の66.7%となっていた。また、当該株式については、財務局引受け後の16、17両年度において配当は全く行われていない状況であった。

物納財産の収納・引受けの事務処理や引受け後の処分が長期化するなどの事態は、相続税の納税処理が長期にわたり完結せず、物納財産の収納・引受け後の国有財産としての利活用や売却、貸付等の機会が遅延するとともに、納税者間の公平性を損なうことにもつながる事と認められる。

18年4月以降に開始された相続に係る物納申請不動産については、相続税法の改正が行われ、補完整備等の期間が事前に明確化されるなど新制度の適用を受けることとなるが、17年度末時点で多数累積している処理未済の物納申請不動産については、今後も引き続き旧制度の枠組みの中で処理が進められることになる。

また、物納不動産や物納有価証券について、財務局引受け後に処分が長期化していることについても、早期に処分を図ることが今後の検討課題である。

ついては、税務署等及び財務局等の関係部門において、相続税物納制度は金銭納付困難な納税義務者を救済するための特例措置であり、収納・引受け後に処分され換価されることを目的とするものであることから、早期処理の重要性について物納申請者等の関係者に理解を求めるとともに、今後、次のような点に留意し、適切な事務運営に努める必要がある。

ア 17年度末時点で処理未済の物納申請不動産のうち、特に申請から10年超経過しているなど長期間にわたり処理未済となっている事案については、今後も更に長期化するおそれもあることから、このような事案については、物納申請者に対して迅速な補完整備を促すとともに、個別の事情を考慮の上、補完整備の完了の見込みのない事案は早期に却下するなど、今後の処理促進に努めること

上記の事務に当たっては、税務署等において、物納申請者の補完整備の進捗状況を的確に把握し処理困難な事案についてはより早期に財務局等と協議し、財務局等においても、特に長期間にわたり補完未済となっている事案については税務署等を通じて物納申請者に積極的に働きかけるなど的確な進行管理を行い、税務署等、財務局等の両者においてより緊密な連携に努めること

イ 物納不動産の引受け後の処分等の状況については、近年、財務局等において売却促進に向けた方策を講じてきたことにより一定の改善が図られているものの、権利付財産については、なおも多数の物件が保有されている状況であり、買受勧奨や交換制度の活用などにより、今後も引き続き一層の処理促進に努めること

ウ 物納有価証券の引受け後の管理・処分状況については、特に非公開株式について、売却できる見込みがあることを前提に物納許可したにもかかわらず引受け後に売却できずに長期間保有し続けている事態が見受けられるので、より積極的な買受勧奨を行うとともに、一般競争契約による売却方法も活用できるよう発行会社等に一層の協力を促し、今後の処理促進に努めること