平成17年度決算検査報告

検査対象

|

国土交通省

|

||||

会計名及び科目

|

道路整備特別会計

|

(項)道路事業費

|

|||

(項)北海道道路事業費

|

|||||

(項)道路環境整備事業費

|

|||||

(項)北海道道路環境整備事業費

|

|||||

(項)改革推進公共投資道路事業費

|

|||||

(項)都市再生プロジェクト事業推進費

|

|||||

部局等の名称

|

東北、関東、北陸、中部、近畿、中国、四国、九州各地方整備局、北海道開発局

|

||||

事業及び補助の根拠

|

道路法(昭和27年法律第180号)、道路整備費の財源等の特例に関する法律(昭和33年法律第34号。平成15年3月31日以前は「道路整備緊急措置法」)

|

||||

事業主体

|

地方整備局8、国道事務所等33、道、県21、市49、町34、村4、計150事業主体

|

||||

事業の概要

|

道路管理者が管理するこ線橋の維持、修繕、新設工事等を鉄道事業者に委託する事業

|

||||

鉄道事業者に委託した道路工事の件数及び事業費

|

直轄事業

|

550件

|

1018億8136万円

|

(平成13年度〜17年度)

|

|

国庫補助事業

|

489件

|

547億7888万円

|

(平成13年度〜17年度)

|

||

(国庫補助金相当額

|

270億7959万円)

|

||||

計

|

1,039件

|

1566億6025万円

|

|||

(1)第1回概算払額が委託費の9割以上となっている件数及び金額

|

直轄事業1

|

69件

|

149億8000万余円

|

(平成13年度〜17年度)

|

|

国庫補助事業

|

167件

|

154億1000万余円

|

(平成13年度〜17年度)

|

||

(国庫補助金相当額

|

79億0960万余円)

|

||||

計

|

336件

|

303億9000万余円

|

|||

(2)事業の進ちょく状況等を把握するための資料が十分でない件数

|

直轄事業

|

96件

|

(平成16、17両年度)

|

||

国庫補助事業

|

81件

|

(平成16、17両年度)

|

|||

計

|

177件

|

||||

(3)鉄道施設分の消費税相当額が含まれていると思料される件数及び金額

|

直轄事業

|

147件

|

146億8383万余円

|

(平成13年度〜17年度)

|

|

国庫補助事業

|

125件

|

189億1388万余円

|

(平成13年度〜17年度)

|

||

(国庫補助金相当額

|

97億7533万余円)

|

||||

計

|

272件

|

335億9772万余円

|

|||

(4)特別会計の消費税の算定に当たり仕入税額控除の対象とならないと思料される委託費の額

|

直轄事業

|

386億1664万余円

|

(平成13年度〜17年度)

|

||

国土交通省では、道路法(昭和27年法律第180号)、道路整備費の財源等の特例に関する法律(昭和33年法律第34号。平成15年3月以前は道路整備緊急措置法。)等に基づいて、直轄事業及び国庫補助事業により道路事業を実施している。

道路の種類及びその道路管理者は、道路法等により、政令で指定する区間内の一般国道については国土交通大臣、これ以外の一般国道及び都道府県道については都道府県又は政令指定都市、市町村道については市町村が道路管理者とされている。

そして、道路に関する工事は道路管理者が行うのが原則であり、一般に建設業者との請負契約によって施行されている。

道路管理者が管理するこ線橋の維持、修繕、新設等の道路施設と鉄道施設が交差する箇所において工事を実施する場合は、道路法第31条の規定により、道路管理者と鉄道事業者が工事の施行方法及び費用負担等について協議することとされている。この協議事項の基準として、昭和62年に日本国有鉄道が民営化されたことに伴い、それまでの建設省と日本国有鉄道との間で締結されていた協定に代わり、「道路と鉄道との交差に関する運輸省・建設省協定」及び「道路と鉄道との交差に関する運輸省・建設省細目協定」が63年5月に締結され、その後、平成15年3月に「道路と鉄道との交差に関する協議等に係る要綱」及び「道路と鉄道との交差に関する協議等に係る細目要綱」(以下、これらを「要綱」という。)に継承されている。

要綱によると、道路と鉄道との交差等に要する工事は、費用負担の額が多い側が実施することとされている。ただし、鉄道事業者の運転保安上若しくは施設の維持管理上又は道路管理者の施設の維持管理上これによらないことが必要である場合は協議の上決定することとされている。また、要綱に規定されていない事項については、道路管理者と鉄道事業者が個別に協議することとされ、要綱継承以前から種々の覚書が締結されている。

道路管理者は、道路施設と鉄道施設が交差する箇所で事業を実施するに当たって、計画から実施までの各段階において、鉄道事業者と協議を行っている。これらの協議の結果、要綱等に基づき事業の施行方法、費用負担及びその支払方法等について定めた委託協定(委託契約を含む。以下同じ。)を道路管理者と鉄道事業者との間で締結し、道路事業であっても鉄道の運転保安上等の理由により、道路管理者が鉄道事業者に委託して鉄道事業者が施行する場合が多く見受けられる。

協定では、鉄道事業者から工事の位置図、概略設計書、工程表、資金計画書等を道路管理者に提出すること、道路管理者が資金計画書等に基づく鉄道事業者からの請求により委託費の支払を行うことなどが取り決められている。

上記委託費の支払については、経費の性質上概算によって支払をしなければ事務に支障を及ぼすことから、国が事業主体となる場合は会計法(昭和22年法律第35号)第22条及び予算決算及び会計令(昭和22年勅令第165号)第58条の規定により、また、都道府県等が事業主体となる場合はこれらの法令のほか地方自治法(昭和22年法律第67号)第232条の5及び同法に基づく都道府県等の財務規則等により、債務金額の確定前に支払を行う会計制度上の特例措置として概算払を行うことができるとされている。

この支払に当たって、直轄事業においては、国土交通大臣は毎年度財務大臣と協議を行い、委託費の1割以上を保留し、事業の進ちょく状況を勘案して、必要に応じ各四半期の所要額を受託者からの請求に基づいて道路整備特別会計から交付することとしており、都道府県等が行う国庫補助事業においても同様に補助金等交付決定額の1割以上を保留し、事業の進ちょく状況を勘案して、交付することとしている。

消費税法(昭和63年法律第108号)によれば、消費税(地方消費税を含む。以下同じ。)の課税事業者は、課税期間における課税売上高に対する消費税額から課税仕入れに係る消費税額を控除(以下、この控除を「仕入税額控除」という。)した額を消費税として納付することとされており、国等が特別会計を設けて行う事業についても、消費税法第60条の規定により、特別会計ごとに一の法人が行う事業とみなされ、納税義務があるとされている。国土交通省では、「建設省所管道路整備特別会計等における消費税に係る経理上の取扱いについて」(平成2年建設省会発第305号)により、毎年度、支出官等の置かれている地方整備局等(以下「地方整備局等」という。)から仕入税額控除の計算に必要な「消費税の納付税額計算基礎歳出報告書」(以下「消費税計算報告書」という。)等を提出させ、これに基づき毎年度の支出済歳出額を課税対象額と非課税又は不課税対象額(以下「非課税等対象額」という。)に区分するなどして道路整備特別会計の消費税の確定申告を行っている。

そして、これらの会計事務を処理するため、国土交通省では、独自の会計処理システムとして建設事業予算執行管理システム(Ministry of Construction Accounting Management System。以下「CAMS」という。)を導入している。

近年の厳しい財政状況の下、事業の計画、実施から事業費の精算までを含めた公共事業に対する透明性の確保が強く求められている。一方、道路事業として行うこ線橋の維持、修繕、新設工事等については、多くの場合、要綱等に基づき鉄道事業者との間で協定を締結し、道路管理者が費用を負担することにより、鉄道事業者に委託して実施している。

そして、上記の委託事業の実施に当たって、道路管理者は国等の会計制度に基づいた会計処理及び予算執行を行うこととされ、また、国土交通省では、16年7月に、「都市・地域整備局、河川局、道路局所管公共事業において鉄道事業者が工事を行う場合の費用等の透明性の確保について」(平成16年国道国防第91号ほか道路局国道・防災課長ほか通知。以下「透明性通知」という。)により、工事の内容、費用等について協議、把握するよう通知している。

そこで、合規性、経済性・効率性等の観点から、道路管理者が鉄道事業者に工事を委託して行っている場合の委託費の支払は会計制度に基づいて適切に行われているか、また、そのための協議、実施状況等の把握は適切に行われているか、さらに、道路整備特別会計における委託費に係る消費税の会計処理は適切かなどに着眼して検査を実施した。

東北地方整備局ほか7地方整備局(注1) 、青森河川国道事務所ほか32国道事務所等(注2) (以下「事務所」という。)、北海道ほか21県(注3) 及び管内87市町村(以下、これらを「事業主体」という。)が、13年度から17年度までの間に締結した協定1,039件(直轄事業550件、国庫補助事業489件)、これに係る事業費1566億6025万余円(直轄事業1018億8136万余円、国庫補助事業547億7888万余円(国庫補助金相当額270億7959万余円))について検査を実施した。

検査は、鉄道事業者による委託事業の実施及び道路整備特別会計における消費税の取扱いについて、道路管理者と鉄道事業者との間で締結された協定書及び資金計画書、事業主体別の協定に関する調書等を徴し、これらを精査するとともに、上記の事業主体における委託工事現場に赴いて実地検査を実施した。

委託費の支払は、その大部分が概算払で行われている。

そして、鉄道事業者への委託費については、前記のとおり、1割以上を保留し、事業の進ちょく状況を勘案して支払うこととされている。

ア 鉄道事業者への支払状況

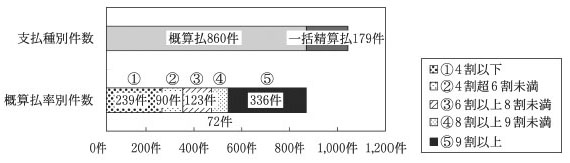

道路管理者から鉄道事業者への委託費の支払の種別等について検査したところ、表1及び図1のとおり、1,039件(直轄事業550件、国庫補助事業489件)の協定のうち概算払を行っているものは860件、このうち336件は1回目の概算払(以下「第1回概算払」という。)額の委託費に占める割合(以下「概算払率」という。)が9割以上となっており、全体の39.1%を占めていた。336件の委託費は303億9000万余円(直轄事業149億8000万余円、国庫補助事業154億1000万余円(国庫補助金相当額79億0960万余円))、これに係る第1回概算払額は294億0128万余円に上っている。

表1 支払種別件数及び委託費等

(単位:千円)

支払種別

|

件数

|

委託費

|

本州地域

|

3島地域

|

|||

概算払率

|

件数

|

委託費

|

件数

|

委託費

|

|||

概算払

|

9割未満

|

524件

|

118,640,191

|

450件

|

113,151,651

|

74件

|

5,488,539

|

9割以上

|

336件

|

30,390,006

|

124件

|

9,226,608

|

212件

|

21,163,397

|

|

計

|

860件

|

149,030,197

|

574件

|

122,378,259

|

286件

|

26,651,937

|

|

一括精算払

|

—

|

179件

|

7,630,054

|

161件

|

7,335,650

|

18件

|

294,404

|

合計

|

1,039件

|

156,660,252

|

735件

|

129,713,910

|

304件

|

26,946,341

|

|

図1 支払種別件数、概算払率別件数及び地域別内訳

地域別内訳

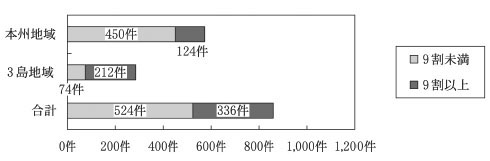

これを地域別にみると、東日本旅客鉄道株式会社、東海旅客鉄道株式会社及び西日本旅客鉄道株式会社のJR3社と近畿日本鉄道株式会社ほか41社、計45社の本州地域を営業範囲としている鉄道事業者(以下「本州地域」という。)の場合、概算払をしている574件の協定のうち概算払率が9割以上となっているのは124件であり、その割合は21.6%となっている。これに対し、北海道旅客鉄道株式会社、四国旅客鉄道株式会社及び九州旅客鉄道株式会社のJR3島会社と高松琴平電気鉄道株式会社ほか7社、計11社のいわゆる3島地域を営業範囲としている鉄道事業者(以下「3島地域」という。)の場合、概算払をしている286件の協定のうち概算払率が9割以上となっているのは212件であり、その割合は74.1%に上っていた。212件の委託費は211億6339万余円、これに係る第1回概算払額は198億8483万余円に上っている。

イ 鉄道事業者から請負業者への支払状況

道路管理者から鉄道事業者への委託費の支払状況は上記のとおりであるが、17年度までに精算が完了している協定979件のうち、鉄道事業者から請負業者への工事代金の支払状況が把握できたのは協定396件に係る1,702件の請負工事の分となっている。そして、1,702件のうち請負業者に前金払を行っているのは59件にとどまっており、大部分の1,643件については、工事費の前金払は行っておらず、工事完了後に一括精算払を行っていた。

そして、鉄道事業者から請負業者への支払時期等の状況を上記の協定396件についてみたところ、表2のとおり、協定締結後、鉄道事業者において、道路管理者からの第1回概算払の受入れから1回目の請負業者への支払まで1箇月以内となっているものが74件ある一方、支払までの期間が6箇月を超えているものが106件あり、これに係る委託費は102億2045万余円(直轄事業53億1918万余円、国庫補助事業49億0127万余円(国庫補助金相当額25億5101万余円))で、委託費の第1回概算払額は80億9676万余円に上っている。

表2 鉄道事業者から請負業者への支払時期

(単位:件、千円)

第1回概算払から鉄道事業者の支払までの期間

|

合計

|

|||||||||||

1箇月以内

|

1箇月超

|

|||||||||||

左のうち6箇月超

|

||||||||||||

件数

|

委託費

|

第1回概算払額

|

件数

|

委託費

|

第1回概算払額

|

件数

|

委託費

|

第1回概算払額

|

件数

|

委託費

|

第1回概算払額

|

|

本州地域

|

65

|

15,762,849

|

7,181,750

|

147

|

14,885,525

|

7,677,669

|

47

|

4,504,590

|

2,436,779

|

212

|

30,648,375

|

14,859,420

|

3島地域

|

9

|

816,300

|

651,720

|

175

|

14,931,140

|

13,767,128

|

59

|

5,715,864

|

5,659,981

|

184

|

15,747,440

|

14,418,848

|

合計

|

74

|

16,579,150

|

7,833,470

|

322

|

29,816,665

|

21,444,797

|

106

|

10,220,455

|

8,096,760

|

396

|

46,395,816

|

29,278,268

|

上記のように、委託費の支払に当たって、協定締結後、事業の進ちょくを十分に把握しないまま、委託費の9割相当額を支払っていたり、受託者である鉄道事業者から請負業者への支払が、第1回概算払額を受け入れてから相当期間経過し、その間資金が鉄道事業者に滞留していたりするなど、概算払に当たって付された条件である事業の進ちょく状況に応じた支払となっていない事態が見受けられた。

したがって、道路管理者は、概算払をするに当たって、鉄道事業者と十分な協議を行い、鉄道事業者における事業の進ちょく状況及び資金需要の動向を把握することが必要である。特に、委託費が多額になるものについては、国の予算執行に与える影響も大きいことから、各四半期の所要額を十分把握するなどして、会計制度に沿った適切な会計処理を行うとともに効率的な予算の執行に努めることが必要である。

工事を委託して行う場合、道路管理者が請負業者に発注して行う工事とは異なり、請負契約では直接把握できる出来高管理等の状況についても、受託者からの報告が必要となる。このため、道路工事を鉄道事業者に委託する場合においても、必要な資料が十分に提出されるように、国土交通省、道路管理者と鉄道事業者との間で種々の覚書等を締結するなどして委託事業の円滑な実施に努めてきている。しかし、鉄道事業者との協議の過程で工事の実施時期、施工方法等様々な内容について打合せを行ってはいるものの、工事内容、工事費を把握するための詳細な設計内訳書、進ちょく状況を把握するための出来高調書等、事業の実施状況を把握するために必要な資料が十分に提出されていない状況であった。

そこで、国土交通省では、道路管理者に対して16年7月に前記の透明性通知を発し、次のとおり、直轄事業及び国庫補助事業を鉄道事業者に委託する場合には事業の実施状況を把握するよう通知している。

〔1〕 鉄道事業者との協定締結時に工程表、資金計画書等を提出させ、事業の工程、負担額について協議、把握する。

〔2〕 鉄道事業者が行う請負契約締結時及び委託事業の精算時に、請負契約一覧等及び請負金額の内容を把握する請負金額内訳書等並びに進ちょく状況を確認する出来高調書等を提出させ、その内容を確認する。

上記の透明性通知で示された確認事項に係る資料の提出状況についてみると、〔1〕の工程表や資金計画書等は協定に明記されており、おおむね提出されていた。

しかし、〔2〕の鉄道事業者の請負契約締結時及び委託事業の精算時に提出することとされている資料の提出状況について、17年度までに精算が完了している協定979件についてみたところ、表3のとおり、それぞれの資料が提出されている協定数は、請負契約一覧等246件、請負金額内訳書等245件であり、協定の合計件数に対する割合はそれぞれ25.1%、25.0%となっており、出来高調書等にいたっては118件、12.0%にすぎない状況となっている。

上記の資料の提出状況について、透明性通知を発した16年度以降と15年度以前に分けてみると、いずれの場合も16年度以降の提出状況が高率となっているが、依然として十分とはいえない状況となっている。

また、これら資料の提出状況について地域別にみると、本州地域の提出状況は、請負契約一覧等及び請負金額内訳書等についてはいずれも50%以上となっているのに対し、3島地域の提出状況はいずれも20%以下になっていた。さらに、3島地域の出来高調書等は16年度以前と同様ほとんど提出されていなかった。

そして、これら資料の提出が十分でない協定数は177件(直轄事業96件、国庫補助事業81件)となっていた。

年度

|

協定数

|

請負契約一覧等

|

請負金額内訳書等

|

出来高調書等

|

||||

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

|||

本州地域

|

13〜15

|

407

|

46

|

11.3

|

51

|

12.5

|

23

|

5.6

|

16、17

|

282

|

173

|

61.3

|

162

|

57.4

|

88

|

31.2

|

|

計

|

689

|

219

|

31.7

|

213

|

30.9

|

111

|

16.1

|

|

3島地域

|

13〜15

|

187

|

10

|

5.3

|

17

|

9.0

|

5

|

2.6

|

16、17

|

103

|

17

|

16.5

|

15

|

14.5

|

2

|

1.9

|

|

計

|

290

|

27

|

9.3

|

32

|

11.0

|

7

|

2.4

|

|

合計

|

13〜15

|

594

|

56

|

9.4

|

68

|

11.4

|

28

|

4.7

|

16、17

|

385

|

190

|

49.3

|

177

|

45.9

|

90

|

23.3

|

|

計

|

979

|

246

|

25.1

|

245

|

25.0

|

118

|

12.0

|

|

上記のように、協定締結時に提出させる資料については、透明性通知のとおりおおむね提出を受けているものの、請負契約締結時及び委託事業の精算時の資料の提出が十分でない事態が見受けられた。

したがって、公共事業に求められている事業の透明性確保の見地から、委託事業の場合であっても透明性を確保するため必要な資料を充実させることが重要であり、そのため、道路管理者は鉄道事業者との協議、調整をより積極的に行うことが必要である。

鉄道事業者は消費税法上の事業者に当たり、対価を得て行う委託事業については、資産の譲渡等に該当し消費税の課税対象となることから、鉄道事業者では、工事費の請求に当たっては消費税相当額を含めて請求している。ただし、委託事業の実施に伴い行われる鉄道事業者の電気設備の移設等の費用については、工事の対象が鉄道施設であり資産の帰属が鉄道事業者となることから資産の譲渡等の対価に該当しないこととなる。このため、当該移設費用については、委託費に含めて請求するものの消費税については、消費税法等に基づいて課税対象外として処理することとされている。

上記の消費税の取扱いについて、17年度までに精算が完了している協定979件についてみたところ、委託費の精算調書等によると、道路施設である橋脚の補強工事等と鉄道施設である軌道の整備工事、踏切の設置工事等に区分して記載されているが、すべての施設を消費税の課税対象として整理していたり、鉄道施設に該当すると思料される工事内容が道路施設に含まれていたりする事態が見受けられた。これらの協定数は272件、委託費は335億9772万余円(直轄事業146億8383万余円、国庫補助事業189億1388万余円(国庫補助金相当額97億7533万余円))であり、この中には消費税相当額14億7100万余円が含まれていた。

したがって、工事内容によっては道路施設に係る部分と鉄道施設に係る部分とを区分するには、鉄道事業者の理解と協力が得られなければ困難な面もあるが、委託費の精算に当たっては、鉄道事業者と協議するなどして消費税相当額を把握した上で支出することとし、会計処理を適切に行うことが必要である。

国土交通省では、前記のとおり、毎年度、道路整備特別会計の消費税額を確定するために地方整備局等から消費税計算報告書等を提出させている。地方整備局等のうち8地方整備局(注4)

では、消費税計算報告書の作成に当たって、前年度のCAMSのデータを基に、非課税等対象額を予算科目ごとに集計し、これを支出済額から差し引いた額を仕入税額控除の対象となる課税仕入れ(課税対象額)として報告している。

CAMSでは、支出負担行為決議書等の単位でデータを入力しており、支出負担行為決議書等の作成に当たっては、支払相手方のほか、予算科目、消費税課税の有無、概算払等の支払種別等を電算入力している。このうち、消費税課税の有無については、CAMSの区分コードに基づいて入力しているが、システム上1つの支出負担行為決議書等を課税対象額と非課税等対象額の2つに区分することができないため、上記の8地方整備局では、委託費の支払については、区分コードを「課税対象額」に区分して入力していた。そのため、CAMSのデータをそのまま集計すると、委託費の中に電気設備の移設等の鉄道施設に係る工事費が含まれている場合、仕入税額控除の対象とならない非課税等対象額が課税仕入れに計上され、仕入税額控除の対象となる課税仕入れの額が過大に集計されることとなる。

上記について、13年度から17年度までの間の課税対象額の合計は9兆1362億余円、これに基づく仕入税額控除の額は222億0734万余円となっており、また、9兆1362億余円のうち、13年度から17年度までの間に支出した鉄道事業者に対する委託費895億5767万余円には、鉄道事業者から提出された精算調書等により区分できると思料される委託費に限ってみても、仕入税額控除の対象とならない非課税等対象額386億1664万余円が含まれていた。

しかし、上記の8地方整備局では、CAMSについて、上記の事態を補完する方法を考慮することなく消費税計算報告書を作成しており、これにより、国土交通省が道路整備特別会計の確定申告に当たって算出した消費税額は過少に算出される事態となっていると認められる。

したがって、消費税計算報告書の作成に当たっては、委託費に係る消費税の課税対象額と非課税等対象額を区分した上で消費税計算報告書を作成できるようCAMSを補完するなどの方法を検討し、会計処理を適切に行うことが必要である。

近年、道路事業においては、我が国経済の高度成長期に大量に建設された橋りょう等道路施設の老朽化の進行に対する施設の維持、修繕費用の低減や施設の耐久性の向上が重要な課題とされている。また、大規模地震時等における緊急物資輸送のための緊急輸送道路等の橋りょうの耐震化対策についても重要課題の一つとして推進しており、特に、阪神淡路大震災を教訓にこ線橋等を中心に橋りょうの耐震補強工事を17年度から集中的に実施している。一方、我が国の財政は引き続き厳しい状況にあり、道路事業においても公共事業としての事業の透明性や効率的な予算の執行が求められている。

しかし、事業主体における鉄道事業者への委託費の支払状況や委託内容の把握状況、委託費に係る消費税の取扱い及び道路整備特別会計における消費税の取扱いについて、前記「検査の結果」で記述したとおり、適切でない事態が見受けられた。

このような事態に対し、国土交通省では、[1]概算払の支払に当たっては、鉄道事業者から出来高予定調書を提出をさせ必要に応じて各四半期の所要額を支出する、[2]鉄道事業者との協定締結に当たっては、鉄道事業者と十分協議を行い、事業の透明性の確保に必要な資料の提出について協定に明記する、[3]消費税の対象額と非課税等対象額の区分が明確になるよう、消費税対象額が明確に把握できる様式を示す、[4]消費税計算報告書の作成に当たって、適宜補助簿で整理を行うなどして適正な仕入税額控除の対象となる課税仕入れの額等を報告させるなどの処置を講じて対応を図っているところである。また、補助事業者に対しても同様の処置を講じるよう周知することとしている。

しかし、長年の慣行に基づき実施してきている鉄道事業者への委託事業にあっては、鉄道事業者からの積極的な資料の提出が得られなければ事業の進ちょく状況、消費税の対象額の内訳等の把握が行えないなど、鉄道事業者の委託事業に対する理解と協力が不可欠である。この点については、道路管理者において、これまでにもJR各社が日本国有鉄道であった当時から種々多数の覚書等を締結するなどして委託内容の把握方法等を含めた委託事業の円滑な実施に努めてきたところであり、国土交通省においても、透明性通知により、鉄道事業者が行う請負契約締結時及び委託事業の精算時に請負契約の内容を確認することなどとしたが、従前からの慣行もあって、必要とされた資料の鉄道事業者からの提出は依然として進んでおらず、なお十分ではない状況であった。

ついては、国土交通省において、委託事業の実施に当たって、鉄道事業者に対し、国等の会計制度について積極的に説明し、十分な理解を求めるなどして、事業の進ちょくに応じた概算払を行うための出来高予定調書、消費税対象額が明確に把握できる資料等の提出を適時に受けるなど十分な協力を求めることが重要である。そして、これに基づいた適切な会計処理を行い、事業の透明性の確保及び効率的な予算の執行を確保することが必要である。

| (注1) | 東北地方整備局ほか7地方整備局 東北、関東、北陸、中部、近畿、中国、四国、九州各地方整備局

|

| (注2) | 青森河川国道事務所ほか32国道事務所等 青森河川、岩手河川、三陸、仙台河川、秋田河川、湯沢河川、能代河川、山形河川、酒田河川、郡山、高田河川、新潟、多治見砂防、沼津河川、浜松河川、静岡、名古屋、愛知、三重河川、北勢、倉吉河川、松江、岡山、広島各国道事務所、札幌、函館、小樽、旭川、室蘭、釧路、帯広、網走、留萌各開発建設部

|

| (注3) | 北海道ほか21県 北海道、青森、宮城、秋田、福島、茨城、栃木、千葉、石川、福井、長野、三重、滋賀、兵庫、奈良、鳥取、広島、香川、高知、佐賀、宮崎、鹿児島各県

|

| (注4) | 8地方整備局 東北、関東、北陸、中部、近畿、中国、四国、九州各地方整備局

|