平成17年度決算検査報告

検査対象

|

関西国際空港株式会社

|

||

関西国際空港の概要

|

大阪国際空港の騒音問題、関西地区の航空輸送需要の増加等に対処するために設置された第1種空港

|

||

関西国際空港株式会社の概要

|

関西国際空港の設置及び管理を効率的に行うことなどを目的として設立された法人

|

||

貸借対照表計上額(平成18年3月31日現在)

|

資産合計

|

1兆8372億円

|

|

負債合計

|

1兆2775億円

|

||

うち長期借入金・社債残高

|

1兆2430億円

|

||

資本合計

|

5597億円

|

||

うち政府出資金残高

|

5233億円

|

||

うち欠損金残高

|

2288億円

|

||

関西国際空港株式会社に対する政府補給金交付額

|

270億円

|

(平成15年度〜17年度)

|

|

関西国際空港株式会社の長期有利子債務残高

|

1兆0052億円

|

(平成17年度末)

|

|

関西国際空港(以下「関西空港」という。)は、大阪国際空港(以下「伊丹空港」という。)の騒音問題、関西地区の航空輸送需要の増加等に対処するため、空港整備法(昭和31年法律第80号)に規定する国際航空路線に必要な第1種空港として平成6年9月から供用されている。

関西国際空港株式会社(以下「関空会社」という。)は、関西国際空港株式会社法(昭和59年法律第53号)に基づき、航空輸送の円滑化を図り、航空の総合的な発達に資するため、関西空港の設置及び管理を効率的に行うことなどを目的として、国、地方公共団体及び民間の出資により昭和59年10月に設立されたものである。

そして、国は、関空会社の平成17年度末現在の資本金7885億円のうちおおむね3分の2に当たる5233億円を出資している。

ア 事業の実施状況

関空会社は、昭和59年7月に運輸大臣が策定した基本計画に基づき、1期事業として大阪湾泉州沖に空港島(約510ha)を造成して滑走路1本(3,500m)と当面開港に必要な年間発着回数12万回に対応する施設を整備し、平成6年9月に24時間運用可能な空港として関西空港の供用を開始(開港)している。その後、更に発着回数16万回に対応する機能利便施設、エプロン等を整備してきている。

また、2期事業については、7年12月の大蔵大臣と運輸大臣の合意に基づき、空港施設の整備主体と用地造成の整備主体とを分離した「上下主体分離方式」で行うこととされており、施設整備は関空会社が、用地造成は関西国際空港用地造成株式会社(以下「用地造成会社」という。)がそれぞれ事業主体となり、8年5月に改定された基本計画により同年度に事業に着手している。なお、用地造成会社が用地造成のために調達する有利子資金(事業費の45%)の償還及び金利に要する費用については、関空会社が用地賃借料及び譲渡代金として用地造成会社に支払うこととなっている。

関空会社では、改定された基本計画に基づき、19年に2本目の滑走路及び年間発着を回数18万回に対応する施設を、23年に同23万回に対応する施設を供用することとしていたが、12年12月の大蔵大臣と運輸大臣の合意において、当面の2期事業の対象が、2本目の滑走路供用開始時において必要な施設整備に限定することとされた。

イ 事業費の状況

関西空港の開港までに整備する1期事業の予定事業費(前記の16万回に対応する施設整備分を除く。)は、昭和61年12月時点では1兆0676億円とされていたが、旅客ターミナルビルの規模拡大等の旅客サービスレベルの向上(1700億円)や空港島の沈下対策等予想できなかった事態への対応(1100億円)等のため、平成2年12月の事業費の見直しにより、3600億円増加して1兆4300億円となっていた(その後6年12月までに予定事業費は1兆4582億円となった。)。

そして、関空会社が12年度までに執行した1期事業の事業費は、滑走路1本及び年間発着回数12万回対応施設の整備に1兆4996億円(昭和59年度〜平成8年度)、同16万回対応施設の整備に458億円(8年度〜12年度)、計1兆5454億円に上っていた。

また、2期事業の予定事業費の総額は、用地造成分1兆円、施設整備分4200億円、計1兆4200億円となっており、12年度までに関空会社及び用地造成会社が執行した事業費は、用地造成費2883億円、施設整備費49億円、計2933億円(8年度〜12年度)となっていた。

本院では、平成12年度決算検査報告において、関西空港の設置運営及び関空会社の経営状況について、関西空港の利用実績が需要予測を下回っていること、関空会社の経営成績が予測を下回っていて、単年度黒字化の経営上の目標が達成できていないことなどから、次のことが望まれる旨を特定検査対象に関する検査状況として掲記している。

ア 関西空港の需要予測及び関空会社の経営予測について、関空会社において、今後なお一層の精度向上を図ること、また、国土交通省において、関西空港に係る需要予測及び経営予測の一層の精度向上を確保できるよう、必要に応じて適切な指導等を行うこと、また、関空会社において、需要予測及び経営予測の根拠資料について確実に保存し活用すること

イ 事業部門別損益は経営改善にとっても重要な情報であることから、事業部門別損益を把握した上で、経営改善に努めること

ウ 関空会社において、特に航空輸送需要の将来動向を一層的確に予測した上で、需要の規模と発現時期に対応する施設整備を行うとともに、的確な経営予測と償還計画に基づいて、適切な事業運営を行うこと

その後、これを受けて、国土交通省は需要予測の手法の見直しを行い、需要予測の精度向上に努めており、関空会社は関西空港の需要予測及び関空会社の経営予測に際し国土交通省の需要予測を活用している。また、関空会社においては、事業部門別損益の把握を行い、損益改善方策を検討するために活用するなどしている。

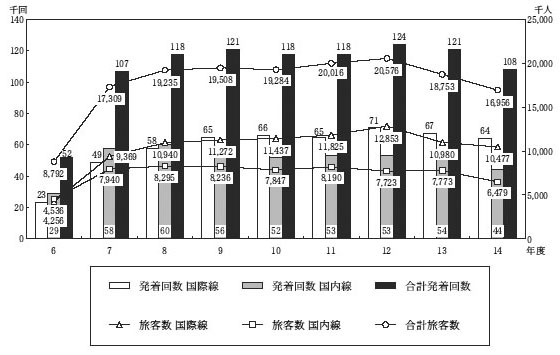

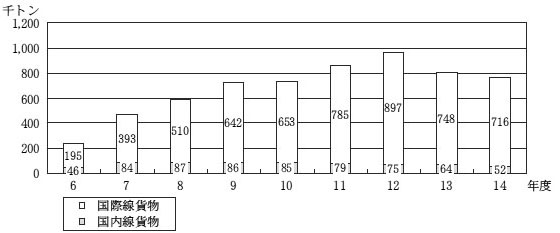

14年度までの関西空港の運用状況についてみると、図1のとおり、12年度を最高として、航空機発着回数、航空旅客数及び貨物取扱量はいずれも減少傾向を示している。

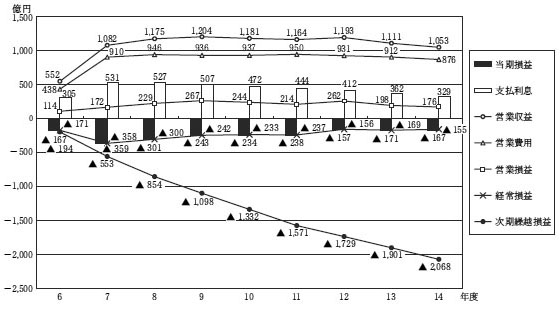

この結果、関空会社の経営状況については、図2、表1のとおり、13年度以降も営業損益は黒字を確保しているものの、黒字額は減少傾向となっている。そして、有利子債務に係る毎年度の支払利息が多額に上っていることなどのため、経常損益は毎年度赤字が続いている状況となっていて、次期繰越損益の赤字額(累積損失額)は14年度末で2068億円と多額に上っていた。

図1 航空機発着回数、航空旅客数及び貨物取扱量の推移

〔1〕 航空機発着回数、航空旅客数

〔2〕 貨物取扱量

図2 営業収益等の推移

表1 損益の状況

(単位:億円)

年度

|

6

|

7

|

8

|

9

|

10

|

|

営業収益

|

552

|

1,082

|

1,175

|

1,204

|

1,181

|

|

営業費用

|

438

|

910

|

946

|

936

|

937

|

|

運営経費

|

262

|

590

|

619

|

607

|

594

|

|

減価償却費

|

175

|

320

|

327

|

328

|

342

|

|

営業損益

|

114

|

172

|

229

|

267

|

244

|

|

営業外収益

|

29

|

9

|

2

|

2

|

3

|

|

営業外費用

|

315

|

539

|

532

|

513

|

481

|

|

支払利息

|

305

|

531

|

527

|

507

|

472

|

|

その他

|

9

|

8

|

4

|

5

|

9

|

|

経常損益

|

△71

|

△358

|

△300

|

△242

|

△233

|

|

特別損益

|

3

|

0

|

0

|

0

|

0

|

|

当期損益

|

△167

|

△359

|

△301

|

△243

|

△234

|

|

次期繰越損益

|

△194

|

△553

|

△854

|

△1,098

|

△1,332

|

|

年度

|

11

|

12

|

13

|

14

|

|

営業収益

|

1,164

|

1,193

|

1,111

|

1,053

|

|

営業費用

|

950

|

931

|

912

|

876

|

|

運営経費

|

600

|

581

|

569

|

550

|

|

減価償却費

|

349

|

350

|

343

|

326

|

|

営業損益

|

214

|

262

|

198

|

176

|

|

営業外収益

|

2

|

2

|

2

|

4

|

|

営業外費用

|

454

|

421

|

371

|

336

|

|

支払利息

|

444

|

412

|

362

|

329

|

|

その他

|

9

|

9

|

8

|

6

|

|

経常損益

|

△237

|

△156

|

△169

|

△155

|

|

特別損益

|

△1

|

0

|

△2

|

△12

|

|

当期損益

|

△238

|

△157

|

△171

|

△167

|

|

次期繰越損益

|

△1,571

|

△1,729

|

△1,901

|

△2,068

|

|

ア 関西空港に関する財務大臣と国土交通大臣の合意

上記の状況及び「道路関係四公団、国際拠点空港及び政策金融機関の改革について」(平成14年12月17日閣議決定)を踏まえ、14年12月に、次のような措置を講ずる旨の財務大臣と国土交通大臣の合意がなされている。

〔1〕 関空会社において、15年度から3箇年を経営改善集中期間とする経営改善計画を策定し、これを着実に実施する。また、関係地方公共団体及び民間と一体となって、一層の利用促進に引き続き取り組む。

〔2〕 19年の供用開始を目標として進められている2期事業については、予定どおり用地造成を進めることとし、供用開始に必要な施設の整備については、今後の需要動向や会社の経営状況等を見つつ行う。

〔3〕 国において、関空会社の安定的な経営基盤を確立し、有利子債務の確実な償還を期すため、新たな補給金制度を創設し、毎年度の予算の範囲で継続的に措置する。

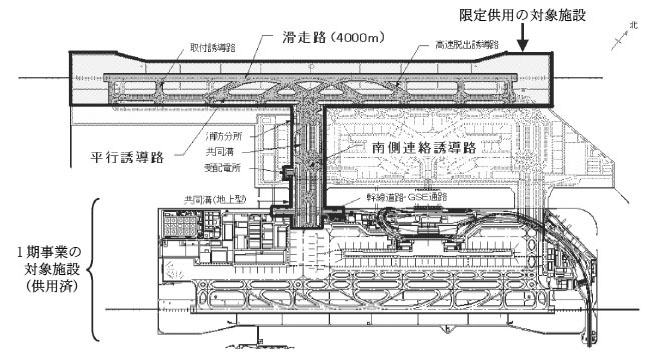

そして、上記〔2〕の2期事業の施設整備については、16年12月の財務大臣と国土交通大臣の合意において、2本目の滑走路を供用するために必要不可欠なものに限定して行うこと(以下「限定供用」という。)とされている(図3参照)

。

イ 経営改善計画

関空会社は、前記ア〔1〕を踏まえ、抜本的な経費削減等の諸施策を実施して早期に安定的な経営基盤を確立するなどのために、15年度から3箇年を経営改善集中期間とする経営改善計画を策定し、15年3月に公表している。

この経営改善計画においては、次のことなどを目標としている。

〔1〕 経営改善集中期間に社員50人以上を削減する。

〔2〕 人件費約6億円、その他の経費約24億円、計30億円の運営経費を削減する。

〔3〕 着陸料等の航空系収入及び土地・建物貸付料等の非航空系収入を増大させる。

そして、関空会社では、経営改善計画を踏まえた収支見通しとして、単年度経常黒字達成年度を遅くとも17年度、有利子債務完済年度を39年度とし、さらに、経営改善集中期間終了後の18年度における収支見通しとして、営業収益1307億円、営業利益389億円及び経常利益238億円を見込んでいる。これらの収支見通しは、14年6月に国土交通省が公表した需要予測(以下「14年予測」という。)に基づく需要の伸び、下記ウの政府補給金の交付等を前提にしたとしている。

ウ 政府補給金

国は、前記ア〔3〕を踏まえ、15年度以降、関空会社に対して毎年度90億円の政府補給金を交付している。

この政府補給金の額は、15年度から継続して30年間交付すれば、関西空港の需要の伸び率が14年予測の伸び率より50%下回るなどして関空会社の経営が悪化した場合においても、49年度までに、2期事業の長期有利子債務を含む長期債務を完済できるとの国土交通省の試算結果により決定したものである。

エ 2期事業

2期事業のうち、用地造成については、11年7月に現地工事に着手し、17年度末現在、全体の96%に当たる約519haが陸化されている。そして、施設整備については、17年度に着手し、19年8月に限定供用する予定としている。

そして、17年度末までに執行した事業費は、用地造成分が7762億円、施設整備分が222億円、計7984億円となっている。

オ 国土交通省が公表した関西3空港の役割分担等

国土交通省では、関西空港、伊丹空港及び神戸空港の関西圏に所在する3空港(以下「関西3空港」という。)の役割分担等について、17年11月に次のような考え方を公表している。

〔1〕 関西空港は西日本を中心とする国際拠点空港であり、関西圏の国内線の基幹空港である。国際線が就航する空港は、今後とも関西空港に限定することが適当である。現在、関西空港の利用促進に向けた取組がなされているところであるが、引き続き、地元経済界、自治体、関空会社が一体となって、関西空港の集客・利用促進を実施する。

〔2〕 伊丹空港は国内線の基幹空港である。環境と調和した都市型空港とするという観点から、16年に運用見直しの方針を決定した。これにより、発着回数は総枠370(1日当たり。うちジェット機発着枠については200)を上限とし、運用時間は7時から21時までの14時間とする。また、空港整備法上の位置付けに関しては、国際航空路線に必要な飛行場としての第1種空港から主要な国内航空路線に必要な飛行場としての第2種A空港への変更について、次期社会資本整備重点計画の策定の中で、交通政策審議会航空分科会において検討を行う。

〔3〕 神戸空港は150万都市神戸及びその周辺の国内航空需要に対応する地方空港であり、運用時間は15時間とする。3空港間の役割分担を踏まえつつ、安全かつ円滑な航空機の運航の観点から、1日の発着回数は60回、年間の発着回数は2万回程度が上限となる。

関西空港は開港後10年余を経過しているが、関空会社の経営環境は依然として厳しい状況であり、関空会社では、15年度から3箇年にわたり、経営改善に取り組んできている。そして、国においては、補給金制度を創設し、15年度から関空会社に対して毎年度90億円の政府補給金を交付している。また、17年度から実施している2本目の滑走路の整備事業は、今後の関空会社の経営に大きな影響を及ぼすものと考えられる。

そして、本院では、前記のとおり、平成12年度決算検査報告において、関空会社において経営上の目標が達成できていない事態等を特定検査対象に関する検査状況として掲記している。

このような状況を踏まえ、経済性・効率性、有効性等の観点から、経営改善計画で掲げた目標の達成状況はどうか、補給金制度を活用した長期有利子債務の償還計画と実績はどのようになっているかなどに着眼して検査した。

( 検査の対象及び方法)

検査は、関空会社本社の会計実地検査において、経営状況、需要予測等に関する調書を徴し、事業の実施状況や需要予測に対する実績を調査、分析したり、他の空港会社(成田国際空港株式会社(以下「成田会社」という。)及び中部国際空港株式会社(以下「中部会社」という。)の会計実地検査を行い、これらの会社の経営状況と比較したりするなどの方法で実施した。さらに、大阪航空局及び神戸市の会計実地検査において、伊丹空港及び神戸空港の現状等を調査するなどして検査を実施した。

経営改善計画の達成状況等については、以下のとおりとなっていた。

ア 人件費の削減について

経営改善計画では、14年度末に定員488人であった社員数について、17年度末までにその約1割に当たる50人以上を削減することなどにより、総額約6億円の人件費削減を見込んでいた。

これに対して、17年度末の社員数は定員433人となっており、14年度末の定員から55人削減されている状況であった。このほか、関空会社では、経営改善集中期間中、全社員に一律2%の給与引下げを行うなどしていた。

これらの方策により、人件費は、3年間の累計で7億3000万円削減されていた。

イ その他の経費の削減について

経営改善計画では、その他の経費である業務委託費等について、15年度に13億円、16、17年度の2年間で11億円、3年間で計24億円削減することを見込んでいた。

これに対する実績としては、3年間の累計で42億円が削減されていた。

ウ 航空系収入及び非航空系収入の増大について

経営改善計画では、航空系収入及び非航空系収入の増大が目標とされているが、具体的な数値目標は示されていないことから、経営改善集中期間中の傾向を分析したり、当該期間前の収入額と17年度の収入額を比較したりしたところ、次のとおりとなっていた。

(ア)航空系収入について

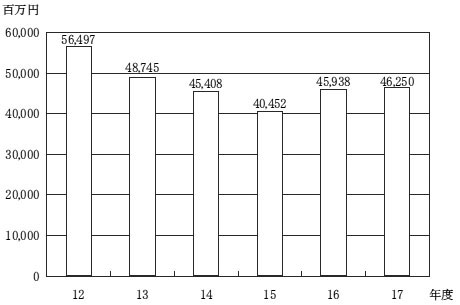

航空系収入は、図4のとおり、経営改善集中期間についてみると、増収傾向となっていた。

図4 航空系収入の推移

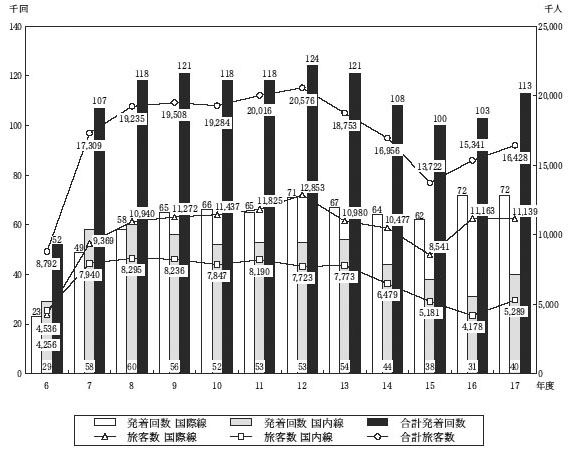

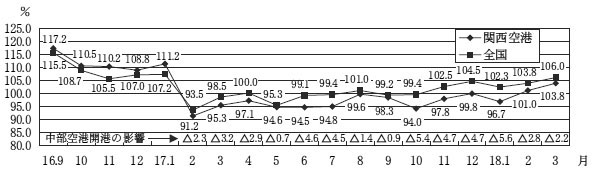

このように経営改善集中期間において増収傾向となっているのは、関空会社において、国内線関空単独路線割引(伊丹空港又は神戸空港では就航しておらず、関西空港でのみ就航している路線の着陸料を割り引く制度)等の割引制度を新設したこと、17年度から3年かけてジェット機発着枠50(1日当たり。便数では25便)を削減するとした16年12月の伊丹空港の運用見直しにより、17年度に削減された発着枠20(便数では10便)のすべてが関西空港へ移転したことにより、図5のとおり、国内線の航空機発着回数や航空旅客数が増加したことなどによると考えられる。

図5 航空機発着回数及び航空旅客数の推移

しかし、図4のとおり、17年度の航空系収入額は、経営改善集中期間前の水準には達していない状況であった。

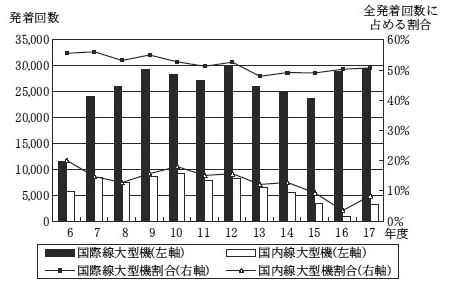

そして、発着する航空機の種類についてみると、図6のとおり、国際線、国内線ともに、全発着回数に占める大型機の割合が、開港時より漸減している傾向が見受けられる。航空系収入のうち最も多い割合を占める着陸料等収入は、着陸する航空機の重量で決定されることから、今後ともこの傾向が続くと、発着回数が増加しても、着陸料等収入は発着回数の増加率ほどは増加しないことが考えられる。

図6 大型航空機の発着回数、割合の推移

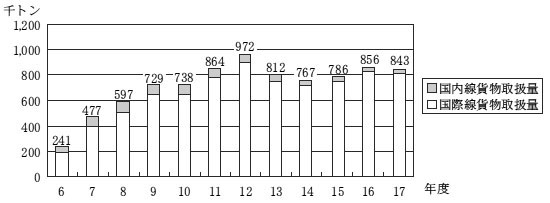

また、貨物取扱量についてみると、図7のとおり、17年度の取扱量は16年度の取扱量を下回っている状況にある。これについて、関空会社では、図8のとおり、全国の空港と関西空港の貨物取扱量の前年同月比の差(△0.7%から△5.6%)が、17年2月に開港した中部国際空港(以下「中部空港」という。)による影響と推測している。

図7 貨物取扱量

図8 貨物取扱量対前年同月比の推移

以上のように、航空系収入は、経営改善集中期間については増収傾向となっているものの、17年度の収入額は経営改善集中期間前の水準には達しておらず、航空機発着回数に占める大型機の割合が開港時より漸減していたり、17年度の貨物取扱量が16年度の取扱量を下回っていたりする状況が見受けられた。

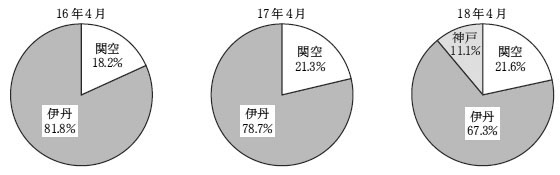

なお、関西3空港の役割分担等については前記のとおりであるが、18年2月に開港した神戸空港の開港前後の関西3空港の利用実績として、17年4月と18年4月の国内航空旅客数を比較すると、図9のとおりとなっている。すなわち、関西3空港全体の国内航空旅客数は17年4月の189万人から18年4月の193万人と2%強増加している状況において、17年4月の関西空港と伊丹空港のシェアは関西空港21.3%、伊丹空港78.7%であったが、18年4月の関西3空港のシェアは、関西空港21.6%、伊丹空港67.3%、神戸空港11.1%となっており、神戸空港開港の影響は関西空港よりも伊丹空港に大きく及んでいると推測される。

図9 関西3空港の国内航空旅客数

関西空港

|

伊丹空港

|

神戸空港

|

合計

|

|||||

前年比

|

前年比

|

前年比

|

前年比

|

|||||

17年4月旅客数(人)

シェア

|

404,768

21.3%

|

118.9%

|

1,493,394

78.7%

|

97.8%

|

—

|

—

|

1,898,162

|

101.6%

|

18年4月旅客数(人)

シェア

|

418,445

21.6%

|

103.4%

|

1,305,847

67.3%

|

87.4%

|

215,267

11.1%

|

—

|

1,939,559

|

102.2%

|

(イ)非航空系収入について

土地・建物貸付料、連絡橋道路通行料、直営事業収入等からなる非航空系収入については、収益性が高いとされている直営ブランドブティック(ジュエリー、アクセサリーなどの販売)を、16年12月及び17年2月に2店舗ずつ増床リニューアルオープンするなどして、増収を図っていた。

しかし、非航空系収入は、図10のとおり、経営改善集中期間についてみると増収傾向にあるものの、経営改善集中期間前の水準には達していない状況であった。

図10非航空系収入の推移

エ 経営改善計画を踏まえた収支見通しの達成見込みについて

関空会社では、前記のとおり、人件費等の運営経費の削減については、経営改善計画における削減目標を達成している。また、航空系収入及び非航空系収入については、上記のとおり、経営改善集中期間においてそれぞれ増収傾向にあるものの、いずれの収入も経営改善集中期間前の水準に達していない状況である。

そして、関空会社では、経営改善計画を踏まえた収支見通しとして、遅くとも17年度までに単年度経常黒字を達成することとし、また、経営改善集中期間終了後の18年度の収支見通しとして、営業収益1307億円、営業利益389億円及び経常利益238億円を見込んでいる。

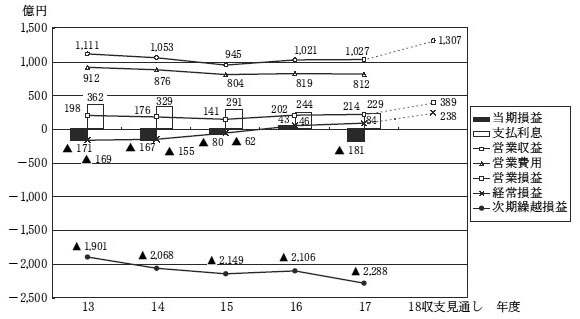

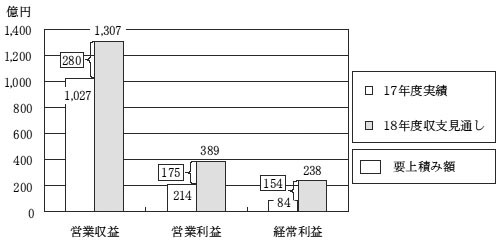

これに対する実績は、図11、表2のとおり、経常損益については、15年度以降政府補給金が交付され営業外収益が増加したこともあり、16、17両年度は黒字となっている。しかし、17年度の実績と経営改善集中期間終了後の18年度の収支見通しにおける見込額を比較すると、図12のとおり、営業収益については280億円、営業利益については175億円、経常利益については154億円をそれぞれ上積みする必要があり、目標の達成は困難な状況となっている。

関空会社では、このように経営改善集中期間終了後の18年度の収支見通しの達成が困難な状況となっているのは、15年に勃発したイラク戦争、同年にアジアを中心に発生したSARS(重症急性呼吸器症候群)等の影響により、航空機発着回数等の実績が収支見通しの前提となっている14年予測を大幅に下回っていることによるとしている(図14参照)

。

図11 営業収益等の推移

年度

|

13

|

14

|

15

|

16

|

17

|

18収支見通し

|

|

営業収益

|

1,111

|

1,053

|

945

|

1,021

|

1,027

|

1,307

|

|

営業費用

|

912

|

876

|

804

|

819

|

812

|

—

|

|

運営経費

|

569

|

550

|

486

|

508

|

538

|

—

|

|

減価償却費

|

343

|

326

|

318

|

311

|

273

|

—

|

|

営業損益

|

198

|

176

|

141

|

202

|

214

|

389

|

|

営業外収益

|

2

|

4

|

94

|

96

|

105

|

—

|

|

政府補給金収入

|

—

|

—

|

90

|

90

|

90

|

—

|

|

その他

|

2

|

4

|

4

|

6

|

15

|

—

|

|

営業外費用

|

371

|

336

|

298

|

251

|

236

|

—

|

|

支払利息

|

362

|

329

|

291

|

244

|

229

|

—

|

|

その他

|

8

|

6

|

7

|

7

|

6

|

—

|

|

経常損益

|

△169

|

△155

|

△62

|

46

|

84

|

238

|

|

特別損益

|

△2

|

△12

|

△18

|

△4

|

△267

|

—

|

|

当期損益

|

△171

|

△167

|

△80

|

43

|

△181

|

—

|

|

次期繰越損益

|

△1,901

|

△2,068

|

△2,149

|

△2,106

|

△2,288

|

—

|

|

| 注(1) | 平成17年度の特別損失267億円のうち239億円は、収益性が低いため店舗部分を閉鎖した複合型商業施設エアロプラザについての減損処理によるものである。

|

| 注(2) | 金額は億円未満を切り捨てているため、各項目の数値を合計しても一致しない場合がある。

|

図12 経営予測と実績の対比

オ 経営改善集中期間後の状況

関空会社では、経営改善計画に続き、更なる経営基盤の安定化を図るため、18年度から3箇年を実施期間とする「関空新中期計画」(以下「新中期計画」という。)を策定し、18年4月に公表している。新中期計画では、次のことなどを事業方針として掲げている。

〔1〕 19年の2期限定供用開始に向けた整備の確実な実施及び2本の滑走路の安全かつ効率的な運用

〔2〕 容量拡大を活かした旅客便の誘致や旅客需要拡大に向けての取組等、複数滑走路化の利点を活かした強力なエアポートセールスの展開

〔3〕 30億円の経費削減や40名の人員削減等、2期限定供用後も経常黒字を確実に確保すべく、徹底した経費の節減

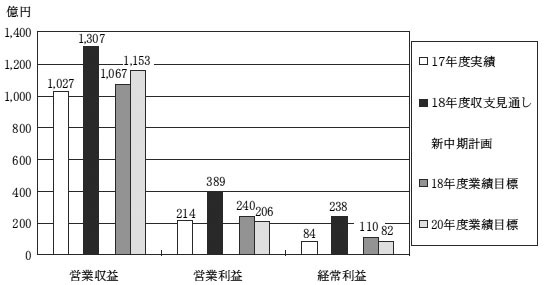

そして、経営改善集中期間終了後の18年度の収支見通しの達成が困難な状況になったことなどから、新中期計画においては、図13のとおり、18年度の業績目標を、営業収益1067億円、営業利益240億円、経常利益110億円と下方修正し、また、20年度の業績目標を営業収益1153億円、営業利益206億円、経常利益82億円としている。

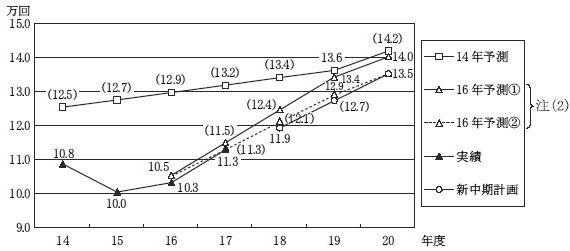

なお、関空会社では、16年11月に、中部空港及び神戸空港の開港や伊丹空港の運用見直しなどを踏まえた20年度までの需要予測(以下「16年予測」という。)を公表しているが、新中期計画ではこれを見直し、航空機発着回数については、図14のとおり、18年度の発着回数を11.9万回、20年度の発着回数を13.5万回と見込んでいる。

図13 平成17年度実績、18年度収支見通し及び新中期計画の対比

| 注(1) | 14年予測では19年度を13.6万回、24年度を16.7万回と予測している。

|

| 注(2) | 16年予測では16年度を10.5万回、19年度を12.9万回〜13.4万回、20年度を13.5万回〜14.0万回と予測しており、最高値で推移した場合を〔1〕、最低値で推移した場合を〔2〕で表している。

|

| 注(3) | 各予測において予測値が示されていない年度(上図において( )書きで発着回数を示している年度)については、本院で前後の予測値から補完した。

|

前記のとおり、関空会社においては、人件費、業務委託費等の運営経費の削減について、目標の数値を達成しているが、依然として固定的な費用が多額に上っており、中でも長期有利子債務に係る支払利息が大きな負担となっている。そして、前記のとおり、国は、長期有利子債務の確実な償還を期すため、関空会社に対し、15年度から毎年度政府補給金を交付している。

ア 長期債務の償還

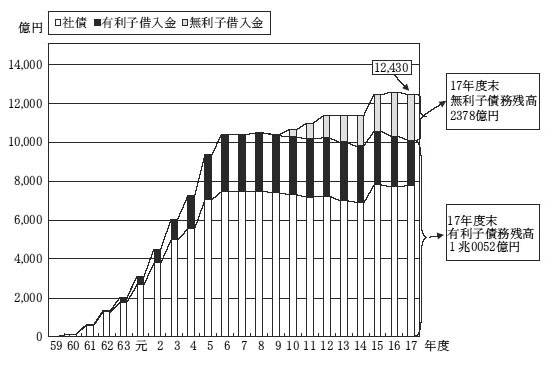

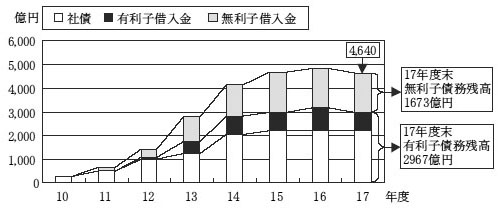

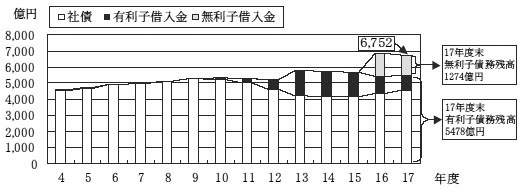

関空会社の長期債務残高は、1期事業の事業費が1兆5454億円と多額となったことなどから、図15のとおり、開港時(6年)から、1兆円を超える多額なものとなっており、これは、中部空港の開港時(17年)の中部会社の長期債務残高の2倍以上に相当する。そして、17年度末における長期債務残高計1兆2430億円のうち有利子債務残高は1兆0052億円(うち有利子借入金2325億円、社債7726億円)となっており、これは成田会社の同年度末の有利子債務残高の約2倍に相当する。

図15 長期債務残高の推移

〔1〕 関空会社

〔2〕 中部会社

〔3〕 成田会社

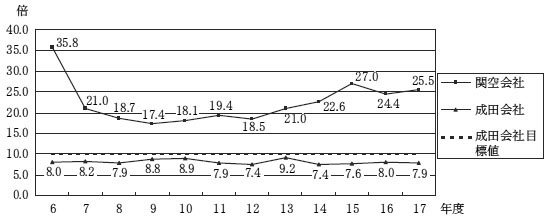

一般に、企業の債務返済能力をみる指標として、「負債/EBITDA(イービットディーエー)(注1)

倍率」が用いられる。多額の固定資産を保有する企業の例として、完全民営化された東日本、東海、西日本各旅客鉄道株式会社の同倍率をみると、5.2倍(16、17両年度の各社平均)になっていて、大手私鉄16社(注2)

についてみると、8.8倍(16、17両年度の各社平均)になっている(いずれも、各社が公表している有価証券報告書等に基づく本院の試算による。)。

そして、成田会社では、同社の中期経営計画目標の一つとして、健全な財務体質の確保を目指す観点から同倍率が10倍を超えないようにすることを掲げている。これに対して、関空会社における同倍率を試算すると、図16のとおり、2期工事が継続中であることなどから、12年度の18.5倍から17年度には25.5倍と増加しており、これを成田会社の数値7.9倍と比較すると17年度においては、約3倍の値となっていた。

| (注1) | 負債/EBITDA倍率 負債をEBITDA(Earnings Before Interest, Taxes, Depreciation and Amortizationの略。利払前、税引前、償却前利益。企業の営業活動から生じたキャッシュフローを表す。)で除した指数。営業活動から生じたキャッシュフローの何倍の負債を有するかを示す。

|

| (注2) | 大手私鉄16社 東武鉄道株式会社、西武鉄道株式会社、京成電鉄株式会社、京王電鉄株式会社、小田急電鉄株式会社、東京急行電鉄株式会社、京浜急行電鉄株式会社、東京地下鉄株式会社、相模鉄道株式会社、名古屋鉄道株式会社、近畿日本鉄道株式会社、南海電気鉄道株式会社、京阪電気鉄道株式会社、阪急電鉄株式会社、阪神電気鉄道株式会社、西日本鉄道株式会社

|

図16 負債/EBITDA倍率比較

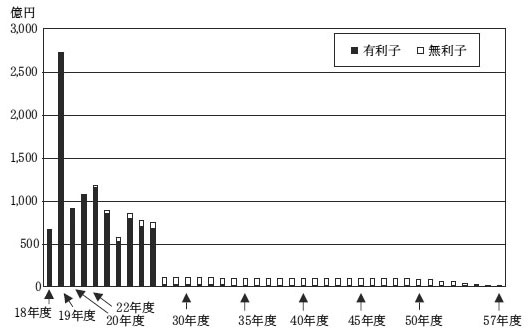

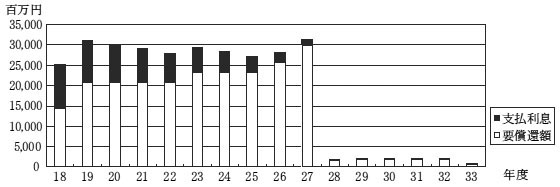

今後の年度別の長期債務の要償還額のうち、有利子債務については、図17のとおり、19年度に償還のピークを迎え、同年度に2715億円償還する必要がある。また、20年度から22年度までの間については、毎年度895億円から1144億円程度を償還する必要がある。このため、これらの償還時期に応じて、財投機関債の発行等による多額の資金調達が必要となる。

図17 長期債務の年度別の要償還額(18年3月末時点)

そして、有利子債務のうち長期借入金の平均利率についてみると、17年度末で4.8%となっている。長期借入金の借入先は、16年度末では、日本政策投資銀行、大阪府及び大阪市となっていたが、このうち、同府及び同市からの長期借入金(16年度末借入残高142億円、借入利率2.6%から4.7%)については、より低利の資金を調達して17年度に繰上一括償還を行った。しかし、日本政策投資銀行からの長期借入金(17年度末借入残高2325億円、平均利率4.8%)については、期限前に償還する場合には繰上弁済補償金が必要となり、元利償還に係る負担が減少しないことから、繰上償還しておらず、このため高率の利息を今後も長期にわたって負担することとなっていた(図18参照) 。

図18 日本政策投資銀行からの長期借入金の要償還額及び支払利息(18年3月末時点)

イ 補給金制度導入による長期有利子債務残高の推移等

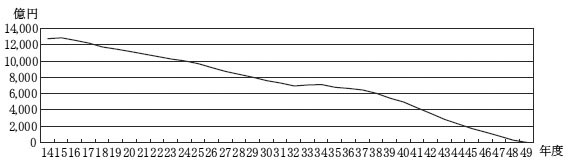

国土交通省では、14年度に補給金制度を創設する際に、航空需要の伸び率が14年予測の伸び率を50%下回るなど関空会社の経営が悪化しても、国が毎年度90億円の政府補給金を30年間にわたり交付した場合の、長期有利子債務残高(用地造成会社分を含む。)の毎年度の推移について試算している(図19参照) 。

図19 補給金制度導入による長期有利子債務残高の推移(14年国土交通省試算)

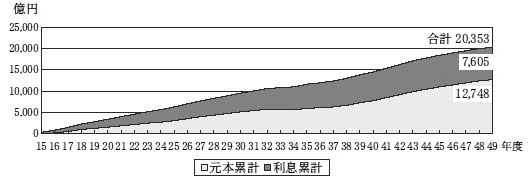

この試算によると、長期有利子債務の15年度以降の元利償還額(償還元本に2.5%〜4.0%で計算した利息を加算した額)は、毎年度280億円から880億円に上り、完済予定の49年度までに計2兆0353億円(償還元本1兆2748億円、支払利息7605億円。図20参照 )を要することになる。

図20 元本償還額と支払利息の累計推移(14年国土交通省試算)

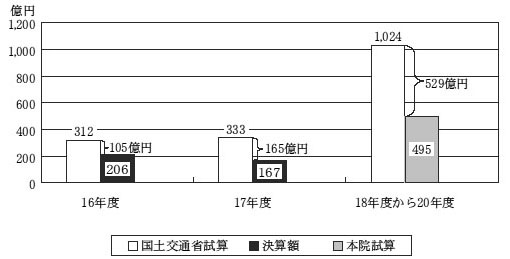

そして、この試算では、補給金制度導入後の16、17両年度における長期有利子債務の減少額を、それぞれ312億円、333億円としているが、実際の長期有利子債務の減少額についてみると、16年度は206億円、17年度は167億円にとどまっており、図21のとおり、既に16年度は105億円、17年度は165億円、それぞれ上記の試算額を下回っていた。

また、新中期計画で示されている前記業績目標に基づき、長期有利子債務の減少額を本院において試算すると、図21のとおり、18年度から20年度までの間の減少額は495億円となり、国土交通省が試算した減少額1024億円を529億円下回ることになる。

図21 長期有利子債務の減少額

このように、政府補給金は、長期有利子債務の確実な償還を期すために措置されているものであるが、前記のとおり、航空機発着回数等の実績が政府補給金算定の前提となっている14年予測を下回っており、収入額の実績も補給金制度創設時の見込みを下回っていることから、長期有利子債務の減少額は試算額を下回っている状況となっている。

そして、関空会社では、15年3月の経営改善計画公表時には、14年予測に基づく需要の伸びに応じた関空会社の有利子債務の完済目標年度を39年度としていたが、18年4月の新中期計画公表時においては、有利子債務完済目標年度を示していない。関空会社では、有利子債務の償還計画について、2期事業のうち先送りした施設の整備時期等と併せて慎重に検討中であるとしている。

関空会社においては、上記の長期有利子債務に係る支払利息の負担のほか、以下のとおり、毎年度多額に上る固定的な費用があり、また、今後、2期事業の施設供用後に新たな費用負担も見込まれている状況であった。

ア 固定的な費用

毎年度多額に上っている費用として、減価償却費並びに公租公課のうちの固定資産税及び都市計画税の負担が挙げられる。

(ア)減価償却費

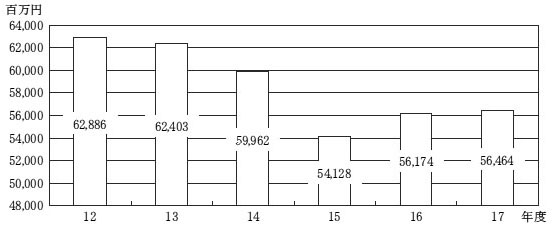

関空会社では、平成12年度決算検査報告の内容を踏まえ14年度決算から把握している「事業部門別損益」を活用するなどして、収益性の低いエアロプラザについて減損処理を行った結果(表2参照) 、減価償却費の低減が図られているが、減価償却費が営業費用に占める割合は、依然として34%に上っている(17年度における減価償却費273億円、営業費用812億円)。空港の開港(昭和53年5月)後、相当期間が経過している成田会社においても同程度の割合になっていること、また、今後2期事業により施設が増加することを考慮すると、今後もこの高い割合が継続し、関空会社の収支に大きな影響を与えることが見込まれる。

(イ)固定資産税及び都市計画税の負担

関空会社では、多額の固定資産を保有しているため、平成17年度で70億円に上る固定資産税及び都市計画税を納付している。これらの費用は営業費用の9%程度を占めており、今後も同程度の負担が見込まれる。

イ 今後の費用負担増

今後費用負担が増加するものとして、2期事業の施設整備、1期事業で整備した施設の更新等が挙げられる。

(ア)2期事業の施設整備

16年予測によれば、19年度に12.9万回から13.4万回、20年度に13.5万回から14.0万回の発着回数となり、成田国際空港の暫定平行滑走路供用前の最大発着回数のを13.3万回を超えることとなる。この需要予測を前提として、2期事業の施設整備については、前記のとおり、16年12月の財務大臣と国土交通大臣の合意によって、2本目の滑走路とこれを供用するために必要不可欠な施設に限定して行うこととされており、17年度は300億円、18年度はコスト縮減を見込んだ171億円、計471億円の事業費で実施されている。

そして、関空会社によると、限定供用される19年以降には、収入面では、16年予測に基づき毎年度30〜40億円程度増加していくことが見込まれる一方、費用面では、新しく整備された施設に要する維持管理経費、固定資産税等が100億円程度増加することが見込まれている。

(イ)1期事業で整備した施設の更新等

関西空港は、開港後10年以上が経過しているため、1期事業で整備した施設の中には、大規模な修繕や更新が必要なものが多数あり、これらに係る費用負担増が見込まれている。

関西空港は、6年に開港して以降、伊丹空港の騒音問題の根本的な解消や航空輸送の円滑化を図り、航空の総合的な発達に資するとともに、我が国の産業、観光等の国際競争力の強化に寄与してきた。そして、関空会社においては、関西空港の整備について、国が定めた基本計画に基づき、我が国を代表する国際空港としてあるべき2本の滑走路を備えるものとし、19年8月の限定供用を目指して工事を実施しているところである。一方、1期事業の事業費が、旅客サービスレベルの向上や想定し得ない現場条件への対応等から多額に上ったことなどのため、関空会社においては、開港当初から約1兆円の長期有利子債務があり、これに係る支払利息の負担等により累積損失が多額に上っている状況にあった。

このようなことから、国は、厳しい財政状況の中で、関空会社の特殊会社としての経営形態を維持しつつ、将来の完全民営化に向けて安定的な経営基盤を確立するため、14年の財務大臣と国土交通大臣の合意により、関空会社の経営改善を進め、長期有利子債務の確実な償還を期すための補給金制度を創設して、15年度から継続して政府補給金を交付している。また、関空会社では、上記の合意を踏まえ、15年度から17年度までの3箇年を経営改善集中期間とする経営改善計画において、人件費、業務委託費等の運営経費の削減や収入の増加を図るなどの経営改善に努めてきた。

しかし、経営改善集中期間終了後の18年度の収支見通しについては、目標の達成は困難な状況となっている。これについて関空会社では、イラク戦争、SARSの影響等によるとしている。また、19年の2本目の滑走路の限定供用に係る2期事業の施設整備及び1期事業で整備した施設の更新事業等による費用負担増が見込まれている。

そして、補給金制度導入後の16、17両年度における長期有利子債務の減少額については、国土交通省が制度導入時に試算した減少額を下回っている状況であり、また、関空会社が18年4月に公表した新中期計画の業績目標に基づく長期有利子債務の減少額も国土交通省の予測を下回ることが見込まれる。

したがって、関空会社においては、国の財政が厳しい状況の中で政府補給金が継続して交付されていることに十分留意して、次のような方策を講ずるなどして、長期有利子債務の確実な償還を図り、もって政府補給金等に頼る必要のない安定的な経営基盤を確立することが必要である。

ア 長期有利子債務の償還計画を策定した上で、これに対する償還状況を的確に把握し、確実な償還に努めること

イ 新中期計画に基づき、経費の削減に努めるとともに、地方公共団体、地元経済界との連携を図りつつ、新規需要の開拓等により収入の増加を図るなど、引き続き経営改善に努めること

ウ 2期事業のうち、先送りした施設の整備は、需要動向等を十分見極めながら、必要不可欠なものについて行うこと