平成17年度決算検査報告

要請を受諾した年月日

|

平成17年6月8日

|

検査の対象

|

独立行政法人中小企業基盤整備機構(平成16年6月30日以前は中小企業総合事業団)

|

検査の内容

|

同機構の実施する高度化事業についての検査要請事項

|

平成17年度末貸付金残高

|

6113億円

|

報告を行った年月日

|

平成18年9月21日

|

会計検査院は、平成17年6月8日、参議院から、下記事項について会計検査を行い、その結果を報告することを求める要請を受けた。

一、会計検査及びその結果の報告を求める事項

(一) 検査の対象

独立行政法人中小企業基盤整備機構(旧・中小企業総合事業団)

(二) 検査の内容

機構の実施する高度化事業についての次の各事項

1 中小企業者に対する貸付金の返済状況

2 余裕金の発生及び資金運用状況

3 貸付条件の状況

4 中小企業者による制度利用の状況

参議院決算委員会は、17年6月7日に検査を要請する旨の上記の決議を行っているが、同日に「平成15年度決算審査措置要求決議」を行っている。

このうち、上記検査の要請に関する項目の内容は、以下のとおりである。

30 中小企業高度化資金の運用状況について

独立行政法人中小企業基盤整備機構(旧中小企業総合事業団)の実施する高度化事業は、中小企業者が組合等を設立して行う中小企業構造の高度化に寄与する事業(集団化、施設集約化等)及び第三セクター等が地域の中小企業者を支援する事業(商店街整備等支援施設の設置・運営等)に対して融資を行うものであり、その主な原資は政府出資金及び債券発行により調達した資金である。

同事業においては、〔1〕貸付資金残(手元資金)、〔2〕政府出資金を主な財源とすることによる順ざや収支差から積み上がった利益剰余金、〔3〕ほとんどが手元資金となっている出資事業資金が多額に上っていたため、総務省行政評価局の通知において、「資金需要の動向を踏まえつつ、余裕金の有効活用を図っていくこと」、「その際、追加出資の適切な抑制や必要に応じ更なる貸付金利の引下げ等の検討が必要」とされた。

これを受け、旧中小企業総合事業団は平成11年度から、融資対象条件の緩和や貸付割合の引上げ、追加出資の抑制等を行ったが、事業実績は伸びず、平成12年度の余裕金は4,199億円に達しており、総務省行政評価局は、平成14年7月の通知において、改めて余裕金の有効活用のための更なる対策を提起した。

同事業の余裕金の発生に関しては、景気の影響による中小企業の投資意欲の減退等、事業自体のニーズの問題や、中小企業者にとっての使い勝手の悪さなどが指摘されている。また、中小企業者の設立する組合の一部には、組合員の倒産等により必ずしも十分に機能していない状況や、実質的には貸付金の焦げ付きとなっている貸付金返済の停滞等が全国的に見られ、これに対し、各都道府県の対応も適切さを欠いている状況にある。このままでは、近い将来、地方公共団体や納税者に大きな負担を強いることも懸念されており、政府及び会計検査院は、調査・検討及び会計検査を行う必要がある。

独立行政法人中小企業基盤整備機構(以下「機構」という。)は、独立行政法人中小企業基盤整備機構法(平成14年法律第147号)に基づき、中小企業者その他の事業者の事業活動に必要な助言、研修、資金の貸付け、出資等の事業を行っている。

上記の資金の貸付けには、中小企業者が共同して組合等を設立して工場団地、卸団地、ショッピングセンターなどを建設したり、第3セクター、商工会等が地域の中小企業者を支援したりする事業(以下「高度化事業」という。)に対し、都道府県と協力して長期・低利(特別の場合は無利子)の融資を行っているものがある。

高度化事業に対する貸付けの方式には、一つの都道府県内で事業を行う中小企業者、第3セクター、商工会等(以下本文中において「中小企業者等」という。)に資金の貸付けを行う都道府県に対して機構がその貸付財源の一部を貸し付ける方式(以下「A方式」という。)と、中小企業者等が複数の都道府県にまたがる広域の事業を行う場合などに、機構が当該複数の都道府県から貸付財源の一部を借り入れ、業務委託先の金融機関(商工組合中央金庫)を通じて中小企業者等に貸し付ける方式(以下「B方式」という。)とがある。

この貸付けのほとんどはA方式によっており、B方式により貸し付けられたものの総貸付残高に占める割合は、17年度末現在、7.3%にすぎない。

高度化事業に対する貸付財源、貸付条件及び貸付手続は、次のとおりである。

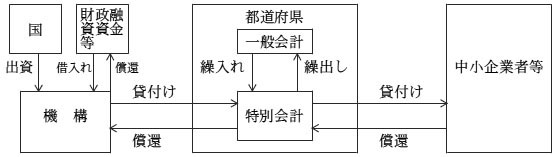

機構の高度化事業に対する貸付けの財源は、国から受け入れた出資金(17年度末現在出資金総額9352億7618万余円)及び借入金等であるが、その大部分は出資金が占めている。上記のとおり、高度化事業に対する貸付けのほとんどは、都道府県から中小企業者等に対して貸し付けるA方式によっており、その仕組みは次のようになっている(図1参照)

。

| 注(1) | 国からの出資は11年度まで、財政融資資金等の借入れは8年度まで、それぞれ行われていたが、その後の実績はない。

|

| 注(2) | 機構から都道府県特別会計への貸付け及び都道府県一般会計から特別会計への繰入れは、一つの貸付けごとに行われ、償還の場合は逆の手続が同様に行われることとされていて、都道府県には資金が滞留しない仕組みとなっている。

|

機構は都道府県が中小企業者等に貸し付ける財源の一部(おおむね3分の2)を都道府県に対して貸し付けている。18年3月末現在、その貸付条件は、貸付利率が無利子又は年1.15%(同年4月以降は年1.4%)、償還期限が20年以内となっている。

都道府県は、この借入金に都道府県の一般会計から繰り入れた自己資金を合わせて高度化資金として中小企業者等に貸し付けている。同年3月末現在、その貸付条件は、貸付金額が貸付対象施設の整備資金のおおむね80%以内、貸付利率が無利子又は年0.8%以内(同年4月以降は年0.95%以内)、償還期限が上記と同様20年以内となっている。

都道府県では、中小企業者等から借入れの希望があった場合、事業計画についての診断を実施するなどして、その妥当性を審査し、機構が事業認定を行うと、中小企業者等からの借入申請を受けて、機構と協議した上で貸付決定をし、その後、機構と都道府県、都道府県と中小企業者等、それぞれの間で金銭消費貸借契約が締結され貸付けが行われる。

また、機構から中小企業者等に対して貸付けを行うB方式についても、A方式における機構と都道府県の立場が入れ替わるだけで、都道府県から機構への貸付利率がすべて無利子となることを除き、貸付条件や貸付手続など融資の基本的な仕組みはおおむね同様となっている。

要請を受けた検査の内容の各事項について、制度利用の状況から余裕金の発生に至るまでの過程を明らかにするため、次のとおり、その過程の順に検査結果を取りまとめることとした。

ア 中小企業者による制度利用の状況

イ 貸付条件の状況

ウ 中小企業者に対する貸付金の返済状況

エ 余裕金の発生及び資金運用状況

そして、経済性・効率性、有効性等の観点から、機構及び47都道府県から高度化資金に係る調査表等の資料の提出を受け、説明の聴取等を行うとともに、このうち機構本部、機構東北支部ほか2支部及び青森県ほか10府県(注1)

については実地に検査を実施した。

ア 貸付実績等の状況

機構の高度化事業に対する貸付実績は、日本経済のバブル期終えん直後の5年度の1697億6943万円をピークに、その後、減少する傾向にあり、11年度ではピーク時に比べ半減の805億3477万余円、17年度では11年度の13.7%に相当する110億3593万余円にまで急激に落ち込んでいる。

11年度以降の貸付実績及び貸付残高は表1のとおりである。

(単位:件、百万円)

区分

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

|

貸付実績

|

件数

|

320

|

272

|

210

|

125

|

105

|

52

|

51

|

金額

|

80,534

|

69,022

|

40,057

|

26,019

|

33,132

|

18,670

|

11,035

|

|

〈指数〉

|

100.0

|

85.7

|

49.7

|

32.3

|

41.1

|

23.1

|

13.7

|

|

貸付残高

|

件数

|

6,580

|

6,264

|

5,776

|

5,211

|

4,864

|

4,528

|

4,231

|

金額

|

1,142,118

|

1,071,754

|

953,434

|

853,482

|

775,954

|

686,235

|

611,397

|

|

〈指数〉

|

100.0

|

93.8

|

83.4

|

74.7

|

67.9

|

60.0

|

53.5

|

|

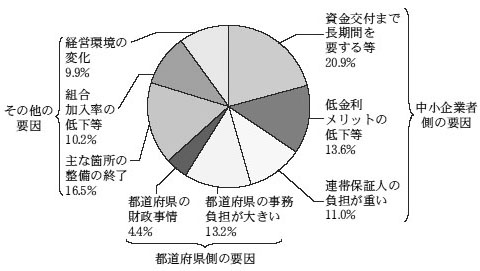

このように貸付実績が減少していることについて、貸付けのほとんどを占めるA方式において中小企業者等に対する貸付事務や診断等を行っている都道府県にその要因をただしたところ、その回答は図2のとおりであった。

図2 貸付実績が減少している要因

上記の回答のとおり、貸付実績減少の中小企業者側の要因としては、制度を利用するメリットに比べて事務手続等が煩雑であること、民間金融機関からも低金利で融資を受けられる状況にあること、連帯保証による多額の保証債務を負うことを避ける傾向があることなどが挙げられていた。

一方、貸付実績減少の都道府県側の要因としても、中小企業者側の要因と同様、貸付時又はその後の事務負担が大きいことが挙げられていた。特に貸付後、貸付金の償還が延滞するなどして不良債権となった場合の管理・回収の事務においては、豊富な経験や専門性が求められるが、都道府県には十分な経験や知識を有する職員が少なく、貸付先との回収交渉や抵当権実行、保証人への強制執行などに要する事務負担等が著しく大きいことを理由に新規貸付けに消極的となっているところもあった。

イ 機構及び都道府県における新規案件の発掘状況

以上のような状況から、機構では、16年7月に設置した全国9箇所の支部を活用し、都道府県と連携するなどして、それまで主に都道府県に任せていた新規案件の発掘に取り組み、多数の新規貸付けにつながる案件を発掘したとしているが、このうち18年3月末までに実際に貸付けが行われたものは4件であり、貸付実績の減少傾向に歯止めがかかったかどうかを判断できる状況に至っていない。

また、19道県では、中小企業団体中央会などの関係団体と協力して新規案件の発掘に取り組んでいたが、28都府県では、積極的な取組が行われておらず、中には17年度から借入申込みの受付を休止している県もあった。

高度化事業に対する貸付制度における事業の種類ごとの事業要件、貸付条件の概要は表2のとおりである。

表2 主な貸付対象事業と事業要件・貸付条件(18年3月末現在)

事業実施者

|

中小企業者

|

第3セクター等

|

|||||

事業の種類

|

集団化事業

|

集積区域整備事業

|

共同施設事業

|

施設集約化事業

|

商店街整備等支援事業

|

地域産業創造基盤整備事業

|

|

事業内容

|

工業団地、卸団地等の整備

|

商店街等の整備

|

共同加工場、アーケード等の整備

|

ショッピングセンター等の整備

|

多目的ホール、駐車場等の整備

|

研究開発等を行う技術開発センター等の整備

|

|

事業要件

|

原則として参加が必要な事業者数

|

10人以上

|

10人以上

|

4人以上

(アーケード等は10人以上)

|

4人以上

|

—

|

—

|

貸付対象者

|

事業協同組合、協業組合等

|

第3セクター、商工会等

|

|||||

貸付対象施設

|

土地、建物、構築物、設備

|

||||||

貸付条件

|

貸付金額

|

整備資金の80%以内(特別の場合は90%以内)

|

|||||

貸付利率

|

年0.8%以内(特別の場合は無利子)

|

||||||

償還期間

|

20年以内(うち据置期間3年以内)

|

||||||

担保

|

貸付対象施設について第1順位の抵当権を設定

|

||||||

保証人

|

貸付先の代表者、組合役員等の連帯保証

|

||||||

ア 事業要件の状況

高度化事業は中小企業者による共同事業を基本としていることから、上記表2のとおり、事業の種類ごとに参加が必要とされる中小企業者数が定められている。この必要事業者数の要件については、11年度に大幅な見直しが行われ、貸付対象となる事業者の範囲が拡大された。また、16年度に貸付対象となる設備の範囲が拡大されるなど、事業要件の緩和が行われてきた。

イ 貸付条件の状況

(ア)貸付金額、貸付利率、償還期間

昭和42年8月の制度発足以来、高度化資金の貸付条件は、数次にわたり変更されている。代表的な高度化事業である集団化事業に対する有利子貸付けを例として、貸付金額、貸付利率及び償還期間についての変更の経緯等をみると、次のaからcまでのとおりである。

a 貸付金額

貸付金額は、制度発足時は貸付対象施設(土地、建物、構築物、設備であって資産計上されるもの)の整備資金の65%以内とされ、長期間にわたって変更されてこなかったが、高度化資金の利用促進を図るため、平成11年度に80%以内に引き上げられた。

b 貸付利率

貸付利率は、制度発足時は年2.2%であったが、昭和44年度から平成10年度までは2.7%とされ、長期間にわたって変更されてこなかった。一方、市中の長期金利の代表的な指標である長期プライムレートは、2年度に高度化資金の貸付利率2.7%に対し7.9%になるなど総じて高水準にあったため、高度化資金の金利条件は極めて有利なものとなっていたが、9年度には長期プライムレートが2.5%に低下したことから逆に不利なものとなった。

このような状況の下、11年度に、緊急経済対策の一環として高度化資金の貸付利率も引き下げられた。そして、13年度からは、高度化資金の貸付利率は市中金利に連動させて決定することとされ、順次、高度化資金の貸付利率の引下げが行われてきたものの、市中金利が低い水準にとどまっていることから中小企業者にとって高度化資金を利用する金利面でのメリットは以前に比べて小さい状況となっている。

c 償還期間

償還期間は、制度発足時は15年以内とされ、このうち貸付後3年以内が据置期間とされていた。その後、政府系金融機関の償還期間が逐次延長されてきたことなどから、昭和63年度から償還期間が20年以内に延長された。

(イ)担保、保証人

貸付けに当たって、機構又は都道府県では、原則として貸付対象施設について、機構又は都道府県を第1順位とする抵当権を設定させるとともに、貸付先の代表者や役員等を連帯保証人にさせて債権の保全を図ることとしている。

a 担保

中小企業者を構成員とする事業協同組合等に対する貸付けでは、特に集団化事業の場合、個々の組合員の土地、建物等が、償還が終了するまで、組合の所有とされ、組合全体の借入れの担保に供されることが多くなっている。このことが、中小企業者が高度化資金の貸付対象施設を担保として、金融機関から運転資金等を借り入れようとする際の障害となる場合がある。

b 保証人

組合に対する貸付けでは、組合員である企業又はその経営者等が連帯保証人となっており、それぞれが組合の借入総額に対して保証債務を負っている。

このように多額の保証債務を負うことが、組合員にとっては、信用低下を招き資金調達に支障を来すなど事業活動の障害となる場合がある。

そこで、機構では、高度化資金をより利用しやすいものとするため、平成16年11月に、新たな連帯保証の制度として、連帯保証人それぞれの保証債務額に限度を設定する「限度額連帯保証制」を設け、各都道府県の判断により、これを導入することができるようにした。

しかし、A方式について17年度までにこの制度を導入したのは4県にとどまっており、また、実際にこれを適用した実績は、上記4県のうちの1県で、16年度1件、17年度2件にすぎなかった。

B方式については、17年度に貸付業務委託に関する要領を改正してこの制度を導入したところであり、同年度中の適用実績は9件であった。

ア 貸付金の償還状況

高度化事業に対する貸付金の償還金額は、表3のとおり、13年度の1582億1088万余円をピークに減少傾向にある。ただし、各年度の貸付金額に対する償還金額の割合についてみると、貸付金額が年々減少していることもあり、11年度に118.1%であったものが、17年度には734%となっており、急激に上昇している。

(単位:百万円、%)

区分

|

11年度

|

12年度

|

13年度

|

14年度

|

15年度

|

16年度

|

17年度

|

貸付金額 (A)

|

80,534

|

69,022

|

40,057

|

26,019

|

33,132

|

18,670

|

11,035

|

償還金額 (B)

|

95,171

|

139,346

|

158,210

|

123,472

|

110,213

|

107,663

|

81,010

|

貸付金額に対する割合 (B)/(A)

|

118.1

|

201.8

|

394.9

|

474.5

|

332.6

|

576.6

|

734.0

|

(B)のうち繰上償還金額 (C)

|

18,685

|

28,895

|

61,081

|

42,697

|

51,435

|

44,492

|

28,021

|

償還金額に占める割合 (C)/(B)

|

19.6

|

20.7

|

38.6

|

34.5

|

46.6

|

41.3

|

34.5

|

償還金額全体に占める繰上償還金額の割合をみると、11年度は19.6%であったものが、15年度には46.6%となっており、極めて高くなっていた。17年度では、金利の先高感などから繰上償還は減少してきているものの、その割合は34.5%と依然として高い水準となっている。

繰上償還を行う理由としては、事業廃止や貸付対象施設の処分などによるもののほかに、近年は、金利負担の軽減を図ったり、金融機関からの資金調達の円滑化を図ったりすることを目的とするものが多くなっている。

現に、実地検査を実施した11府県における15年度から17年度までの3年間における繰上償還金額に占める民間金融機関等の資金への借換えによる償還金額の割合は、その事実が確認できたものだけでも67.5%と高い水準となっている。

イ 不良債権の状況

長期にわたった景気低迷などに起因する経営不振等により、貸付金の償還が困難となる中小企業者等が近年増加している。

そして、貸付金の償還が滞ったり償還猶予の条件変更を行っていたりする不良債権は、11年度に1326億3511万余円(貸付残高に占める割合11.6%)であったものが、15年度まで逐年増加し、同年度では2090億1612万余円(同26.9%)に上っていた。これをピークとして、その後、減少に転じ、17年度では1903億1269万余円(同31.1%)となっていたが、前記のとおり貸付残高の減少が著しいため、貸付残高に占める割合は依然として上昇傾向にある。

17年次に本院ではこれらの不良債権の実態やその管理の状況について、北海道ほか17都府県(注2)

が行った中小企業者等に対する貸付けのうち、16年度における延滞債権195先(339件)及び同年度中に条件変更を行った債権160先(234件)、計355先(573件)貸付残高1882億4528万余円(うち機構貸付分1286億2855万余円)を対象に検査し、平成16年度決算検査報告に「特に掲記を要すると認めた事項」として「中小企業高度化事業における不良債権が多額に上っていて、その解消を図るため、より一層の債権管理態勢を整備することが必要な事態について」を掲記したところである(534ページ〜547ページ)。

本院が指摘した事態について、機構では、都道府県における債権管理業務を支援するため、これまでは本部のみに配置されていた民間の専門家である債権管理アドバイザーを各支部に配置したり、機構が主催する債権管理に関する研究会の内容をより実務的なものにしたりするなどして、債権管理態勢の整備を図っている。

また、回収が不可能と見込まれる債権について償却を適時に行うこととし、17年度に41件48億6345万余円(昭和60年度から平成16年度末までの償却実績の累計額の63.6%)を、都道府県等からの報告を基に審査を行った上で償却したところである。

ア 余裕金の発生状況

前記(1)のとおり、近年、高度化事業に対する貸付けが減少している(表1参照)

。また、前記(3)のとおり、繰上償還の増加に伴う償還金が多額に上っている(表3参照)

。そして、これらのことから貸付残高が急激に減少している。

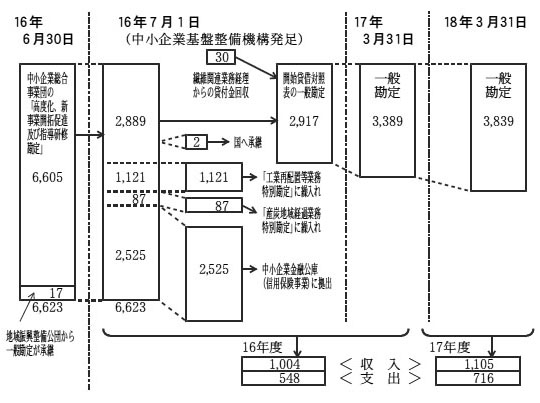

高度化事業に対する貸付財源は、そのほとんどが返済の必要がない政府出資金であることから、このような状況の下では、貸付財源と貸付残高との間にかい離が生じ、高度化事業を経理する一般勘定に多額の資金が残留することとなり、機構は、これらを預金及び有価証券として保有している。

機構が独立行政法人として発足する直前の16年6月末時点では、旧中小企業総合事業団の高度化事業に対する貸付け等を経理する勘定(高度化、新事業開拓促進及び指導研修勘定)の預金及び有価証券は、繊維事業者に対する助成及び債務保証等のために区分経理されている繊維関係業務経理に属する分を除いて6605億7814万余円の多額に上っていた。

そして、機構が独立行政法人として発足した同年7月、図3のとおり、機構から信用保険事業が中小企業金融公庫に移管された際に同事業の運営に必要な資金として2525億円が同公庫に拠出されるなどして、この時点での一般勘定(繊維関連業務経理(旧繊維関係業務経理分)を除く一般経理。以下同じ。)の預金及び有価証券の残高は2917億3748万余円となった。しかし、その後においても、高度化事業に対する貸付けが減少する一方で、繰上償還の増加に伴う償還金が多額に上っている状況が続き、その結果、同勘定の預金及び有価証券の残高は、16年7月からの1年9箇月の間に922億5783万余円増加し、18年3月末では3839億9532万余円に上っている。他方、繊維関連業務経理を含めた同勘定の16、17両年度の収入、支出についてみると、いずれの年度も収入が支出を大幅に超過している状況となっていた。

図3 機構発足時以降の預金及び有価証券の残高の推移、収入支出の状況

(単位:億円)

上記の預金及び有価証券の残高には、当面使用する見込みのないものだけでなく、経常的な支出や借入金の償還に充てる資金も含まれているが、機構では、このうち資金収支上1年以上の長期にわたり運用が可能となる資金を余裕金として、主に有価証券により運用している(後記表4参照) 。

イ 出資事業の状況

一般勘定においては、中小企業者に対する支援を行うため、各種の出資事業を実施しており、当該事業の状況も余裕金の増減に大きな影響を及ぼしている。

機構では、元年度に、中小企業者による事業の連携等を支援する第3セクターに対して出資する事業を創設している。さらに、10年度から新規創業など成長初期段階にある中小企業者(ベンチャー企業)、15年度から事業再生に取り組む中小企業者、また、16年度から新事業展開に取り組む中小企業者、それぞれに対して投資事業を行う投資事業有限責任組合に出資することにより経営支援を行う事業を創設している。

これら出資事業に対する出資額は逐年増加しているが、17年度末までの実績は、第3セクターに対するものが42先、出資額累計97億0110万円、投資事業有限責任組合に対するものが85先、同429億4343万余円、計127先、同526億4453万余円となっており、余裕金として運用されている資金の水準に及ぶものとはなっていない。

ウ 資金運用の状況

機構の一般勘定における資金の運用状況は、表4のとおりである。

(単位:百万円、%)

区分

|

16年7月1日残高

(構成割合)

|

16年度

(16年7月〜17年3月)

|

16年度末残高

(構成割合)

|

17年度

|

17年度末残高

(構成割合)

|

||

平均残高

(構成割合)

|

運用利回り

|

平均残高

(構成割合)

|

運用利回り

|

||||

普通預金

|

6,525

(2.2)

|

11,449

(4.0)

|

0.001

|

14,448

(4.2)

|

21,946

(6.2)

|

0.001

|

8,295

(2.1)

|

通知預金

|

19,111

(6.5)

|

2,022

(0.7)

|

0.001

|

—

(—)

|

—

(—)

|

—

|

—

(—)

|

定期預金

|

40,200

(13.7)

|

59,961

(20.9)

|

0.043

|

—

(—)

|

23,593

(6.6)

|

0.068

|

86,700

(22.5)

|

譲渡性預金

|

11,000

(3.7)

|

25,947

(9.0)

|

0.027

|

171,500

(50.5)

|

120,624

(34.2)

|

0.042

|

20,000

(5.2)

|

有価証券

(金融債等)

|

214,900

(73.6)

|

186,825

(65.2)

|

0.564

|

153,000

(45.1)

|

186,041

(52.8)

|

0.682

|

269,000

(70.0)

|

計

|

291,737

(100.0)

|

286,206

(100.0)

|

0.380

|

338,948

(100.0)

|

352,206

(100.0)

|

0.379

|

383,995

(100.0)

|

このうち預金についてみると、普通預金に常時多額の残高があり、その16年度(16年7月〜17年3月)と17年度の平均残高は、それぞれ114億4926万余円、219億4671万余円に上っていた。しかし、高度化事業に対する貸付金に係る償還金が定期又は随時に入金し、前記のとおり一般勘定において収入が支出を大幅に超過している状況からみると、常時多額の資金を普通預金として保有する必要はなく、業務の執行状況を的確に把握した上での資金管理やその運用を適切に行う要があると認められた。

これに関し、本院が機構に見解をただしたところ、機構では、18年5月、普通預金等に係る資金の効率的な運用に関する準則を整備するなどの改善の措置を講じた。

上記2で記述してきたとおり、高度化事業に対する新規の貸付けが減少する一方で繰上償還が高水準で推移して余裕金が増加するとともに不良債権の処理が遅れている事態は、高度化事業に対する貸付制度が中小企業者の経営環境に十分対応できておらず、健全な姿になっているとはいえない状況にあると認められる。

機構では、現在、高度化事業に対する貸付制度について事業要件の緩和をはじめとする制度改正や貸付手続の簡素化等の運用改善を行って利便性の向上を図り、業界団体等に対する説明会の開催等により潜在需要の喚起に努めるとともに、各種の出資事業を設けることにより、中小企業者の多様な資金ニーズに対応しようとしている。また、近年、環境保全の設備投資や異分野業種間の事業連携の必要性が高まってきたことから、今後は高度化資金を活用した環境保全や異分野連携のための施設整備を促進することとしている。

しかし、上記の方策については、共同事業に対する中小企業者の意識の変化などもあり、これまで行われてきたような事業要件の緩和などの制度の見直しだけでは、貸付実績が急激に減少している現状からみて貸付実績の大幅な改善にはつながらない。また、債権管理に要する事務負担の増加などに伴い、機構とともに事業を推進する立場にある都道府県の多くが高度化事業への取組に消極的となっている現状のままではその効果の十分な発現は見込めない。

したがって、機構では、制度利用者の立場に立った貸付手続の一層の簡素化を図ることはもとより、機構が都道府県を介さず直接中小企業者等に貸付けを行う方式(B方式)の適用拡大を検討するなどして、制度の利用促進に努めるとともに、都道府県の取組が消極化しないようにするための支援体制の整備が可能か否かを含め、都道府県の担うべき役割を検討していくことが必要である。加えて、債権管理態勢のより一層の整備を図り、多額に上っている不良債権の処理を促進することが急務である。

そして、余裕金については、機構は、高度化事業等についての前記の方策及び先般18年7月に閣議決定された「経済財政運営と構造改革に関する基本方針2006」を受けて機構が新たに実施する地域経済活性化のための事業への活用などにより解消するとしているが、なお解消が困難と見込まれる場合には、事業の実施状況に見合った財源の規模とするような措置を執ることも必要である。

経済産業大臣は、独立行政法人通則法(平成11年法律第103号)に基づき、機構の業務運営に関する中期目標を定め、その期間(16年7月に策定された中期目標の期間16年7月〜21年3月)終了時において、業務を継続させる必要性など業務の全般にわたる検討を行い、その結果に基づき、所要の措置を講ずることとされている。

ついては、中期目標の期間において、機構が講ずる方策がどのような効果を上げ、ひいては余裕金の解消につながっていくかなど、高度化事業に対する貸付制度の運営状況等について引き続き注視していくこととする。