平成17年度決算検査報告

検査対象

|

財務省、国税庁、東京国税局、札幌中税務署ほか92税務署

|

|

会計名及び科目

|

一般会計 国税収納金整理資金

|

(款)歳入組入資金受入

(項)各税受入金

|

公益法人の営む収益事業に対する法人税の課税の概要

|

法人税法等に基づき、公益法人の営む物品販売業等33業種の収益事業に対して軽減された税率の法人税を課税するもの

|

|

抽出して分析した公益法人の数

|

997法人

|

|

上記の公益法人に係る法人税額

|

213億7311万円(平成16年度)

|

|

我が国の公益法人制度は、民法(明治29年法律第89号)の制定以来、100年以上にわたり抜本的な見直しが行われておらず、従来から公益法人(民法第34条の規定に基づき設立された社団法人及び財団法人をいう。以下同じ。)の在り方に対する批判や問題点の指摘が行われてきた。指摘されていた問題点の主なものは、内閣官房行政改革推進事務局が取りまとめた「公益法人制度についての問題意識」(平成13年7月)などによると、〔1〕主務官庁による公益性の判断が不統一となっているのではないか、〔2〕公益に関する事業を行うはずの公益法人が、公益とは言い難い事業を行っているのではないか、〔3〕主務官庁の指導監督が行き届いていないのではないか、〔4〕公益法人の適切な運営を確保するための内部管理機能が不十分なのではないか、〔5〕公益法人の情報開示が徹底されていないのではないか、〔6〕営利法人が行う事業内容と大きな差がないものが税の恩典を受けるのは不公平ではないかなどである。政府では、これらの諸問題に適切に対処することが喫緊の課題であることから、同事務局を中心に公益法人制度を抜本的に見直すための検討を進め、平成15年6月に「公益法人制度の抜本的改革に関する基本方針」を閣議決定した。また、行政改革担当大臣の下に公益法人制度改革に関する有識者会議を設置し、従来の公益法人制度に代わる新たな非営利法人制度の具体的な在り方等についての検討を行った。そして、政府では、16年12月に閣議決定した「今後の行政改革の方針」における「公益法人改革の基本的枠組み」及び17年12月に閣議決定した「行政改革の重要方針」を踏まえ、第164回国会に公益法人制度改革関連3法案を提出した。同法案は18年5月に可決・成立し、公布の日である同年6月2日から2年6箇月を超えない範囲内において政令で定める日から施行されることとなっている。

上記の公益法人制度改革関連3法(注1)

による新たな公益法人制度の概要は、次のとおりである。

〔1〕 法人格の取得と公益性の判断が分離され、社団又は財団は、主たる事務所の所在地において設立の登記をすることにより、「一般社団法人」又は「一般財団法人」として法人格が与えられる。

〔2〕 「一般社団法人」又は「一般財団法人」は、内閣総理大臣又は都道府県知事に公益性の認定の申請を行い、公益認定等委員会又は都道府県に置かれる合議制の機関の意見に基づき公益性があると認定を受けた場合に、「公益社団法人」又は「公益財団法人」となることができる。

〔3〕 現行の公益法人は、法施行の日から起算して5年を経過する日までの期間(以下「経過期間」という。)は特例民法法人として存続し、経過期間内に、「公益社団法人」若しくは「公益財団法人」へ移行するための認定の申請又は通常の「一般社団法人」若しくは「一般財団法人」へ移行するための認可の申請をすることができる。そして、経過期間内に上記の認定又は認可を受けなかった特例民法法人は、原則として期間満了の日に解散したものとみなされる。

また、新たな公益法人制度の下での税制に関する検討は、政府税制調査会が17年4月に設置した基礎問題小委員会及び非営利法人課税ワーキング・グループ合同会議等において行われ、「公益社団法人及び公益財団法人の認定等に関する法律」第58条においては、「公益法人が行う公益目的事業に係る活動が果たす役割の重要性にかんがみ、当該活動を促進しつつ適正な課税の確保を図るため、公益法人並びにこれに対する寄附を行う個人及び法人に関する所得課税に関し、所得税、法人税及び相続税並びに地方税の課税についての必要な措置その他所要の税制上の措置を講ずるものとする。」とされている。そして、前記の「行政改革の重要方針」では、具体的な税制については、政府等において公益法人制度改革関連3法の施行期日までに検討することとされている。

ア 沿革

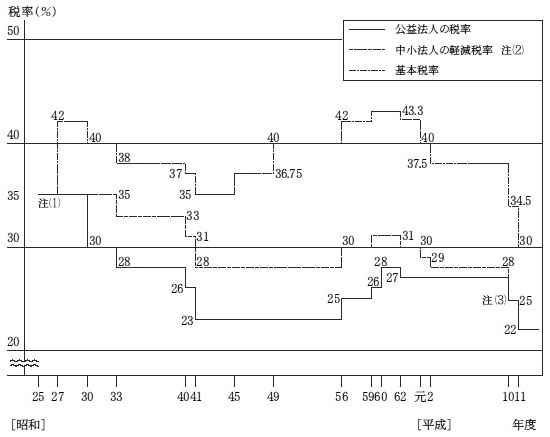

公益法人の営む収益事業に対して法人税を課税することとなったのは、シャウプ勧告に基づく昭和25年の法人税法改正によるもので、それまでは収益事業、収益事業以外の事業(以下「非収益事業」という。)を問わず非課税とされていた。同勧告に基づく公益法人の収益事業に対する課税は、他の競争関係にある営利事業を営む法人との課税の公平性を考慮した結果であり、収益事業から生じた所得に対する法人税率は普通法人に対する法人税率と同率とされた。また、同時に公益法人の本来目的である公益活動の財源に充てるために収益事業を行っているという実態に配慮し、収益事業から非収益事業への支出を寄附金とみなして損金算入限度額まで損金算入を認めることとした。

その後、公益法人の営む収益事業から生じた所得に対する法人税率については、27年に普通法人に対する法人税率が引き上げられた際に据え置かれ、図1のとおり、普通法人に対する法人税率と比べて軽減されている。そして、現行の法人税率は、「経済社会の変化等に対応して早急に講ずべき所得税及び法人税の負担軽減措置に関する法律」(平成11年法律第8号)第16条の規定により、普通法人30%に対して公益法人22%となっている。また、収益事業の業種は、旧法人税法施行規則(昭和22年勅令第111号)第1条の2の規定により物品販売業等の29業種に限定されていたが、その後、不動産貸付業等の数業種が追加等され、現在は、法人税法施行令(昭和40年政令第97号)第5条第1項において、33業種(注2)

が収益事業として規定されている。

図1 公益法人に係る法人税率の推移

公益法人の税率は、昭和25年の導入当初から27年まで基本税率と同率となっている。

|

|

中小法人の軽減税率の適用所得については、昭和30年10月の導入当初から一定の所得金額までとされており、現行は資本金1億円以下の法人の所得800万円までとされている。

|

|

公益法人の税率は、平成10年以降、中小法人の軽減税率と同率となっている。

|

イ 公益法人に対する課税に関する処理状況

公益法人の数は、「平成17年版公益法人白書」によると、25,541法人となっている。そして、国税庁公表資料によると、税務署等における公益法人の課税に関する処理状況は、表1のとおり、各年とも1万法人程度で推移している。

表1 公益法人の課税に関する処理状況

(各年の6月30日現在)

区分

|

15年

|

16年

|

17年

|

社団法人

財団法人

|

(法人)

4,858

5,521

|

(法人)

4,989

5,642

|

(法人)

5,107

5,731

|

計

|

10,379

|

10,631

|

10,838

|

ウ 公益法人と普通法人の法人税の課税における相違点

公益法人と普通法人の法人税の課税における相違点は表2のとおりであり、公益法人に係る法人税率は22%と普通法人の30%に比べて低率になっている。また、公益法人が収益事業に属する資産のうちから非収益事業のために支出した金額は寄附金の額とみなすこととされている。

表2 公益法人と普通法人との法人税の課税における相違点

区分

\

項目

|

公益法人

|

普通法人

|

課税される所得の範囲

|

法人税法に規定される収益事業から生じた各事業年度の所得

|

各事業年度の所得

|

各事業年度の所得の計算

|

収益事業に係る益金-収益事業に係る損金

|

益金-損金

|

経理の基準

|

公益法人会計基準等

|

企業会計原則

|

収入及び支出、資産及び負債について、それぞれ収益事業と非収益事業とを区分経理しなければならない

|

||

寄附金の損金算入限度額

|

所得金額×20%

|

〔所得金額×2.5/100+資本金額×2.5/1000〕×1/2

|

寄附金とみなす額

|

収益事業に属する資産のうちから非収益事業のために支出した金額

|

なし

|

法人税率

|

22%

|

30%

ただし、資本金1億円以下の中小法人の年800万円以下の部分の所得については22%

|

確定申告

|

法人税法に規定する申告書及び添付書類(非収益事業に係る損益計算書等及び貸借対照表含む)を原則として事業年度終了後2月以内に提出

|

法人税法に規定する申告書及び添付書類を原則として事業年度終了後2月以内に提出

|

エ 収益事業を営む公益法人の区分経理等

法人税法施行令第6条では、公益法人は、収益事業から生ずる所得に関する経理と非収益事業から生ずる所得に関する経理とを区分して行わなければならないこととされている(以下、それぞれの経理を「収益事業会計」、「非収益事業会計」という。)。そして、この区分経理は、収益及び費用に関する経理ばかりでなく、資産及び負債に関する経理についても行われなければならず、また、公益法人は、法人税法第74条(確定申告)の規定により事業年度終了後2箇月以内に所轄税務署に提出を要する法人税確定申告書に、上記の規定に基づき作成された収益事業会計及び非収益事業会計の貸借対照表、損益計算書を添付しなければならないこととなっている。

オ みなし寄附金

法人税法第37条第5項等の規定により、公益法人が収益事業に属する資産のうちから非収益事業のために支出(以下、この資産の移動を「非収益事業会計への繰入れ」又は「収益事業会計からの繰入れ」という。)した金額は、その額を収益事業に係る寄附金の額とみなして、収益事業に係る所得の計算上、他の寄附金と合わせ損金算入限度額(原則として所得の金額の20%)の範囲内で損金算入できること(以下「みなし寄附金」という。)となっている。そして、このみなし寄附金の規定の適用により、公益法人の課税所得は実質的に減殺されるといわれている。すなわち、公益法人の営む収益事業から生じた所得に対しては、法人税率22%が適用されることとなっているが、このみなし寄附金の規定の適用により損金算入限度額をすべて利用した場合、法人税額の実質的な負担割合は17.6%に軽減されることになる。

カ 公益法人に対する法人税が非課税となっている事業等

収益事業とされている前記の33業種から除外され、法人税が非課税となる主な事業には、次のようなものがある。

(ア)国又は地方公共団体に対し直接貸し付けられる不動産の貸付業

(イ)主として住宅の用に供される土地の貸付けで、その貸付けの対価の額が低廉であるなどの所定の要件を満たす不動産の貸付業

(ウ)国又は地方公共団体の用に供するための席貸業(不特定又は多数の者の娯楽、遊興等の用に供するためのものを除く。)

(エ)保証料が低額であるなどの所定の要件を満たす信用保証業

また、預金の受取利息、有価証券の受取配当、固定資産売却益、有価証券売却益等のうち収益事業に付随しないものは、法人税が非課税となっている。

前記のとおり、公益法人制度改革関連3法では、公益性があるとの認定を受けて新制度へ移行する公益法人を含め、新たに認定される「公益社団法人」及び「公益財団法人」について税制上必要な措置を講ずることとされており、その具体的な内容については、今後政府等において検討されることとなっている。

そこで、有効性等の観点から、公益法人の営む収益事業に対する現行の法人税の課税がどのような状況になっているかに着眼して検査した。

検査は、東京国税局及び札幌中税務署ほか92税務署(注3)

において、平成16年4月から17年3月までの間に法人税の申告があった公益法人から997法人(374社団法人、623財団法人)を抽出し、法人税確定申告書及びこれに添付された決算書等に基づき、損益計算書等の提出状況、法人の収入に占める収益事業の割合並びに収益事業会計及び非収益事業会計の収支状況等を把握するとともに、収益事業会計と非収益事業会計の損益計算書等及び貸借対照表等からその資産の移動等を分析するなどして行った。

ア 申告した所得の状況について

997法人が提出した法人税の確定申告書等をみたところ、表3のとおり、課税所得金額を計上した法人は847法人で、法人税額は213億7311万円、1法人当たりの平均税額は2523万円となっていた。また、欠損金額を計上した法人は48法人で、欠損金額は10億6252万円となっていた。そして、残り102法人は、課税所得を0円と申告していた。

表3 公益法人の課税状況等

(単位:法人)

区分

|

法人数

|

課税所得金額を申告した法人

|

欠損金額を申告した法人

|

課税所得(0円)を申告した法人

|

||

法人数

|

法人税額(千円)

|

法人数

|

欠損金額(千円)

|

法人数

|

||

社団法人

|

374

|

296

|

4,821,116

|

32

|

438,714

|

46

|

財団法人

|

623

|

551

|

16,551,995

|

16

|

623,812

|

56

|

合計

|

997

|

847

|

21,373,112

|

48

|

1,062,526

|

102

|

イ 損益計算書等の提出状況及びみなし寄附金の規定の適用状況について

前記のとおり、公益法人は、法人税の確定申告に当たり、収益事業会計及び非収益事業会計の両会計の損益計算書等を確定申告書に添付して提出することとなっている。しかし、997法人のうち297法人において、両会計の損益計算書等が添付されていなかった。

また、表4のとおり、両会計の損益計算書等を提出している700法人のうち487法人において、みなし寄附金の規定が適用されていた。

表4 損益計算書等の提出状況等

(単位:法人)

区分

|

抽出して分析した公益法人の数(a)

|

両会計とも損益計算書等の提出のある法人

|

左のうちみなし寄附金の規定を適用していた法人

|

||

法人数(b)

|

提出割合(b/a)

|

法人数(c)

|

適用割合(c/b)

|

||

社団法人

|

374

|

267

|

71.4%

|

169

|

63.3%

|

財団法人

|

623

|

433

|

69.5%

|

318

|

73.4%

|

合計

|

997

|

700

|

70.2%

|

487

|

69.6%

|

ウ 公益法人が営む収益事業の業種について

法人税が課税される収益事業の業種は、物品販売業等の33業種に限定されている。997法人についてみたところ、収益事業の業種を確認できたのは978法人で、営まれている業種は27業種となっていた。そして、表5のとおり、その件数は1,838件、収入金額は1兆6523億5342万円となっており、請負業、物品販売業等の上位5業種で1,272件、およそ70%を占めていた。

表5 公益法人が営んでいる収益事業の業種別の状況

(単位:件、千円)

順位

|

業種

|

社団法人

|

財団法人

|

合計

|

||||||

件数

|

割合

|

収入金額

|

件数

|

割合

|

収入金額

|

件数

|

割合

|

収入金額

|

||

1

|

請負業

|

247

|

36.4%

|

159,596,031

|

367

|

31.6%

|

615,451,771

|

614

|

33.4%

|

775,047,803

|

2

|

物品販売業

|

96

|

14.2%

|

93,031,125

|

149

|

12.8%

|

130,357,467

|

245

|

13.3%

|

223,388,593

|

3

|

不動産貸付業

|

58

|

8.6%

|

6,357,379

|

127

|

10.9%

|

39,274,026

|

185

|

10.1%

|

45,631,406

|

4

|

医療保健業

|

49

|

7.2%

|

72,810,950

|

67

|

5.8%

|

143,329,459

|

116

|

6.3%

|

216,140,409

|

5

|

出版業

|

47

|

6.9%

|

26,080,172

|

65

|

5.6%

|

18,327,711

|

112

|

6.1%

|

44,407,884

|

上位5業種の計

|

497

|

73.3%

|

357,875,660

|

775

|

66.8%

|

946,740,436

|

1272

|

69.2%

|

1,304,616,097

|

|

その他22業種の計

|

181

|

26.7%

|

43,617,140

|

385

|

33.2%

|

304,120,189

|

566

|

30.8%

|

347,737,329

|

|

合計

|

678

|

100.0%

|

401,492,800

|

1160

|

100.0%

|

1,250,860,625

|

1838

|

100.0%

|

1,652,353,426

|

|

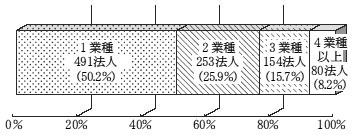

また、法人が営んでいる業種の数についてみたところ、図2のとおり、1業種を営んでいる法人が491法人(50.2%)、2業種以上を営んでいる法人が487法人(49.8%)となっており、そのうち80法人(8.2%)では、4業種以上を営んでいた。

図2 法人が営んでいる業種の数

997法人のうち、法人税の確定申告に際し、収益事業会計と非収益事業会計の両会計に係る損益計算書等を提出している700法人について、収益事業に係る収入金額と非収益事業に係る収入金額(非収益事業会計への繰入額を除いた金額)の合計額に占める収益事業の収入金額の割合(以下「収益事業割合」という。)をみたところ、表6のとおり、485法人において収益事業割合が50%超となっており、そのうち収入金額のすべてが収益事業によるもので収益事業割合が100%となっている法人は20法人となっていた。

表6 収益事業割合

(単位:法人)

収益事業割合

|

社団法人

|

財団法人

|

計

|

収益事業の収入金額(千円)

|

|||

法人数

|

構成比率

|

法人数

|

構成比率

|

||||

50%以下

|

101

|

37.8%

|

114

|

26.3%

|

215

|

157,249,300

|

|

50%超

|

166

|

62.2%

|

319

|

73.7%

|

485

|

1,246,754,521

|

|

うち100%

|

7

|

2.6%

|

13

|

3.0%

|

20

|

8,916,360

|

|

計

|

267

|

100.0%

|

433

|

100.0%

|

700

|

1,404,003,821

|

|

上記の収益事業割合が100%となっている20法人のうち、課税所得金額を計上した法人は、表7のとおり、15法人となっており、その法人税額は1億1007万円となっていた。

表7 収益事業割合100%の法人の状況

(単位:法人)

区分

|

法人数

|

課税所得金額を計上した法人

|

||

法人数

|

課税所得金額(千円)

|

法人税額(千円)

|

||

社団法人

|

7

|

4

|

88,035

|

19,367

|

財団法人

|

13

|

11

|

456,293

|

90,705

|

合計

|

20

|

15

|

544,329

|

110,072

|

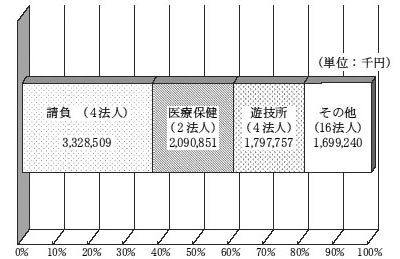

また、上記の収益事業割合が100%となっている20法人が営む収益事業の業種及びその収入金額をみたところ、図3のとおり、請負業が33億2850万円、医療保健業が20億9085万円、遊技所業が17億9775万円となっていた。そして、主な収入は、請負業では地方公共団体等からの公共建築物の施設管理等に係る収入、医療保健業では病院経営による収入、遊技所業ではゴルフ場経営等による収入となっていた。

図3 収益事業割合100%の法人が営む収益事業の業種等の状況

前記のとおり、公益法人がみなし寄附金の規定を適用して損金算入をする場合、収益事業に課税される所得の額が実質的に減殺されるといわれている。そこで、みなし寄附金の規定を適用している487法人のうち、収益事業会計の収支が黒字で非収益事業会計への繰入れを行った後も課税される所得があり、かつ、外部への寄附金の支出がない434法人についてみたところ、表8のとおり、法人税の実質的な負担割合が17.6%となっている法人は324法人、17.6%超22%未満となっている法人は110法人となっていた。そして、法人税率が30%となっている普通法人と比較すると、軽減されていると推計される税額は192億0012万円となっていた。

表8 普通法人と比較して軽減されていると推計される税額

(単位:法人)

区分

|

17.6%

|

17.6% 超22% 未満

|

計

|

|||

法人数

|

軽減されていると推計される税額(千円)

|

法人数

|

軽減されていると推計される税額(千円)

|

法人数

|

軽減されていると推計される税額(千円)

|

|

社団法人

|

114

|

2,868,905

|

39

|

792,277

|

153

|

3,661,183

|

財団法人

|

210

|

13,333,178

|

71

|

2,205,762

|

281

|

15,538,940

|

合計

|

324

|

16,202,083

|

110

|

2,998,039

|

434

|

19,200,123

|

ア 非収益事業会計への繰入れを行った収益事業会計の収支状況等

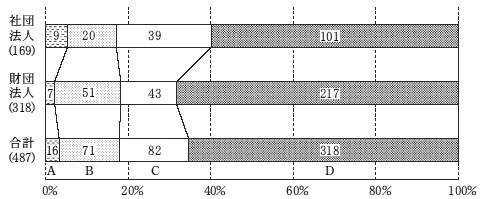

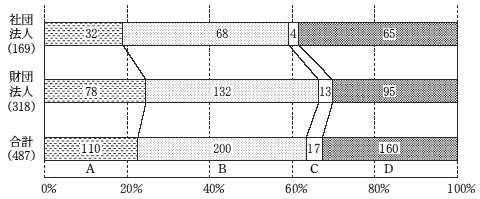

収益事業会計と非収益事業会計の両会計の損益計算書等を提出している700法人のうち、非収益事業会計への繰入れがある487法人についてみたところ、図4のとおり、16法人において非収益事業会計への繰入れ前における収益事業会計の収支が赤字となっており(図4のA)、残り471法人では、その営む収益事業会計の収支が黒字となっていた。また、非収益事業会計への繰入れ後の収益事業会計の収支状況をみたところ、82法人において繰入れにより収支が0となっており(繰入額76億5604万円。図4のC)、71法人において収支が赤字となっていた(同86億0266万円。図4のB)。

そして、これら153法人(図4のB及びC)のうち、欠損を申告したものは4法人、課税所得0円を申告したものは3法人となっており、残り146法人は、課税所得を申告していた。

図4 収益事業会計の収支と非収益事業会計への繰入れとの関係

A 収益事業会計の収支が赤字だが、非収益事業会計への繰入れを行っているもの

B 収益事業会計の収支が黒字だが、非収益事業会計への繰入れにより収益事業会計の収支が赤字となるもの

C 収益事業会計の収支が黒字だが、非収益事業会計への繰入れにより収益事業会計の収支が0となるもの

D 収益事業会計の収支が黒字で、非収益事業会計への繰入れを行っても収益事業会計の収支が黒字であるもの

イ 非収益事業会計の収支と収益事業会計からの繰入れとの関係

前記の487法人における非収益事業会計の収支状況についてみたところ、図5のとおり、377法人(図5のB、C及びD)では、収益事業会計からの繰入れによって非収益事業会計の費用を賄っていた(繰入額307億7002万円)。しかし、110法人(図5のA、同242億1122万円)においては、非収益事業会計の収支は黒字であるのに、収益事業会計からの繰入れを受けていた。

図5 非収益事業会計の収支と収益事業会計からの繰入れとの関係

A 収益事業会計からの繰入れがなくても非収益事業会計の収支は黒字だが、収益事業会計からの繰入れがあるもの

B 収益事業会計からの繰入れがないと非収益事業会計の収支は赤字だが、収益事業会計からの繰入れにより黒字となるもの

C 収益事業会計からの繰入れがないと非収益事業会計の収支は赤字だが、収益事業会計からの繰入れにより0となるもの

D 非収益事業会計の収支が赤字で、収益事業会計からの繰入れがあっても非収益事業会計は赤字であるもの

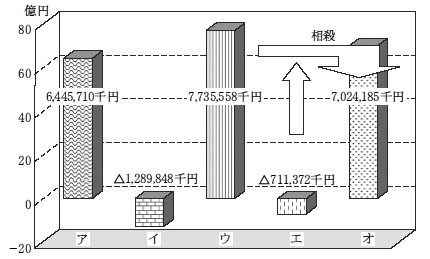

また、非収益事業会計が黒字となっている110法人(図5のA)及び収益事業会計からの繰入れにより黒字となる200法人(図5のB)について収益事業会計の収支をみたところ、それぞれ31法人(28.1%)及び57法人(28.5%)、計88法人において、非収益事業会計への繰入れにより収益事業会計の収支が0又は赤字となっていた。

そして、この88法人においては、図6のとおり、収益事業会計からの繰入額77億3555万円と収益事業会計から繰入れを受ける前の非収益事業会計の収支差額△7億1137万円を合わせた70億2418万円が、非収益事業会計における繰越剰余金となっていた。

図6 88法人における収支差額等の状況

ア

|

非収益事業会計への繰入れ前の収益事業会計の収支差額

|

イ

|

非収益事業会計への繰入れ後の収益事業会計の収支差額

|

ウ

|

収益事業会計から非収益事業会計への繰入額

|

エ

|

収益事業会計からの繰入れを受ける前の非収益事業会計の収支差額

|

オ

|

非収益事業会計において剰余金として繰り越した金額

|

ア 法人税が非課税となっている事業等に係る収入の状況について

収益事業会計と非収益事業会計の両会計の損益計算書等を提出している700法人のうち471法人では、法人税が非課税となっている事業等に係る収入があり、その金額は、表9のとおり、838億3240万円となっていた。その内訳をみると、計上している収入区分に係る法人数が最も多いのは、受取利息・配当金(87億1230万円)の443法人であり、金額が最も多いのは、有価証券売却収入665億6616万円(10法人)となっていた。

表9 非課税となっている事業等に係る収入の状況

(単位:件、千円)

区分

|

社団法人

|

財団法人

|

合計

|

|||

法人数

|

収入金額

|

法人数

|

収入金額

|

法人数

|

収入金額

|

|

土地,建物等不動産貸付等(更新料含む)

|

9

|

93,146

|

22

|

2,017,599

|

31

|

2,110,745

|

低廉住宅貸し付け

|

4

|

72,360

|

2

|

12,089

|

6

|

84,450

|

国等への席貸し

|

2

|

121,819

|

8

|

388,642

|

10

|

510,462

|

固定資産売却収入

|

3

|

1,182,642

|

11

|

1,520,918

|

14

|

2,703,560

|

有価証券売却収入

|

0

|

0

|

10

|

66,566,168

|

10

|

66,566,168

|

低額保証料

|

0

|

0

|

1

|

3,144,707

|

1

|

3,144,707

|

受取利息・配当金

|

168

|

570,551

|

275

|

8,141,755

|

443

|

8,712,307

|

合計

|

176

|

2,040,520

|

295

|

81,791,882

|

471

|

83,832,402

|

さらに、上記の有価証券売却収入を計上した10法人のうち、総資産及び総負債の状況を確認することができる8法人についてみたところ、表10のとおり、総資産の額は収益事業会計6396億7017万円に対し、非収益事業会計1031億8241万円となっていた。

そして、1法人当たりの平均総資産額をみると、928億5657万円となっていた。また、総資産の額に占める有価証券等の金融資産の額は、収益事業会計35万円(0.00005%)に対し、非収益事業会計576億1864万円(55.8%)となっていた。

表10 8法人の総資産及び総負債の状況

収益事業会計 (千円)

|

|||

流動資産

|

19,946,940

|

流動負債

|

2,061,802

|

(うち有価証券)

|

0

|

固定負債

|

15,821,663

|

固定資産

|

619,723,235

|

負債合計

|

17,883,465

|

(うち有価証券等)

|

351

|

資本

|

621,786,710

|

資産合計

|

639,670,175

|

負債資本合計

|

639,670,175

|

(うち有価証券等)

|

351

|

||

非収益事業会計 (千円)

|

|||

流動資産

|

8,303,227

|

流動負債

|

2,656,660

|

(うち有価証券等)

|

15,130

|

固定負債

|

60,597,242

|

固定資産

|

94,879,189

|

負債合計

|

63,253,902

|

(うち有価証券等)

|

57,603,514

|

資本

|

39,928,514

|

資産合計

|

103,182,416

|

負債資本合計

|

103,182,416

|

(うち有価証券等)

|

57,618,644

|

||

イ 資産規模の状況について

法人税の確定申告に当たり、収益事業会計及び非収益事業会計の両会計の貸借対照表等を提出していたのは、997法人のうち538法人となっており、その総資産及び総負債についてみたところ、表11のとおり、総資産の額は、収益事業会計2兆6020億1426万円、非収益事業会計19兆8651億1953万円となっていた。また、総負債の額は、収益事業会計2兆1602億6728万円、非収益事業会計19兆0506億9988万円となっていた。

そして、上記538法人の1法人当たりの平均総資産額は、社団法人962億8678万円、財団法人129億4827万円となっていた。

表11 総資産及び総負債の状況

(単位:千円)

区分

|

社団法人

|

財団法人

|

合計

|

|

法人数

|

186法人

|

352法人

|

538法人

|

|

総資産の状況

|

収益事業会計

|

782,896,420

|

1,819,117,847

|

2,602,014,267

|

非収益事業会計

|

17,126,445,181

|

2,738,674,355

|

19,865,119,536

|

|

合計

|

17,909,341,601

|

4,557,792,202

|

22,467,133,804

|

|

総負債の状況

|

収益事業会計

|

678,831,458

|

1,481,435,826

|

2,160,267,285

|

非収益事業会計

|

16,940,983,427

|

2,109,716,453

|

19,050,699,881

|

|

合計

|

17,619,814,886

|

3,591,152,280

|

21,210,967,166

|

|

公益法人が営む収益事業に対する法人税の課税状況についてみると、営んでいる収益事業の業種は、確認できた978法人において請負業、物品販売業及び不動産貸付業等となっており、半数の公益法人が2業種以上を営んでいた。法人の収入に占める収益事業の割合が100%となっているものが20法人見受けられた。みなし寄附金の規定を適用した487法人の中には、実質的な法人税負担割合が22%よりも軽減されているものが434法人見受けられた。そして、その487法人における収支の状況をみると、153法人において収益事業会計の収支が0又は赤字となっており、88法人において非収益事業会計に繰越剰余金が生じていた。また、非課税とされている事業等に係る収入は、443法人において受取利息・配当金が計上され、金額が最も多いのは有価証券売却収入となっていた。さらに、両会計の貸借対照表等を提出した538法人の1法人当たりの平均総資産額は、社団法人962億8678万円、財団法人129億4827万円となっていた。

公益法人に関しては、従来からその在り方に対する批判や問題点の指摘が行われてきたが、18年5月に公益法人制度改革関連3法が成立した。今回の公益法人制度改革は、民法に基づく公益法人制度に代えて新たな非営利法人制度を創設したものであり、今後は新たな制度への円滑な移行に向けて、必要な準備がなされ、みなし寄附金など現行の公益法人における税制上の措置の適用状況の把握に努めつつ、専門的な検討が進められることが重要である。