平成17年度決算検査報告

検査対象

|

財務省、札幌南税務署ほか65税務署、経済産業省

|

|

会計名及び科目

|

一般会計 国税収納金整理資金

|

(款)歳入組入資金受入

(項)各税受入金

|

租税特別措置(小規模宅地等についての相続税の課税価格の計算の特例)の概要

|

相続人の相続による取得財産等のうち、その相続開始の直前に被相続人等の事業の用又は居住の用に供されていた宅地等について、相続税の課税価格を軽減する特別措置

|

|

上記の特例に係る減収見込額(財務省試算)

|

810億円(平成17年度)

|

|

租税特別措置(以下「特別措置」という。)は、租税制度上、特定の個人や企業の税負担を軽減することなどにより、国による経済政策や社会政策等の特定の政策目的を実現するための特別な政策手段であるとされ、公平・中立・簡素という税制の基本理念の例外措置として設けられているものである。

税収の減少(以下「減収」という。)をもたらす特別措置には、税額控除や所得計算上の特別控除等の手法を用いて税の軽減又は免除になるもの(以下「税の減免」という。)と特別償却や準備金等の手法を用いて一時的にその課税を猶予し、課税の延期になるもの(以下「課税の繰延べ」という。)とがある。

税の減免は、実質的には減免された税額相当額の補助金を交付したことと同様の結果になるものといわれている。また、課税の繰延べは、実質的には繰り延べられた税額相当額を無利息で貸し付けたことと同様の結果になり、利子補給の効果があるといわれている。

特別措置の適用による平成17年度における租税の減収見込額の総額は3兆7970億円(財務省公表の「租税特別措置による減収額試算」による。)となっている。

特別措置を行政上の政策に導入している省庁(以下「関係省庁」という。)では、毎年行われる税制改正の審議に当たり、各政策の目的に基づき、特別措置の新設、拡充及び延長を希望する旨を記載した要望書を財務省に提出している。財務省ではそれらの内容について関係省庁と折衝を重ね、政府・与党税制調査会での議論を経て、税制改正要綱の閣議決定が行われ、この要綱に沿った租税特別措置法(昭和32年法律第26号。以下「措置法」という。)等の改正案は、閣議決定を経た上で内閣から国会に提出され、国会で審議・議決されることになる。なお、これとは別に国会議員により改正案が国会に提出される場合(議員立法)もある。

そして、措置法等に基づく国民(納税義務者)に対する課税は国税庁により執行される。

関係省庁では、特別措置についてその拡充、延長等の改正の要望をする際に、財務省に対して措置法等の適用に伴う減収見込額を提示することなどにより当該特別措置の効果等の検証を行っている。また、14年4月から「行政機関が行う政策の評価に関する法律」(平成13年法律第86号。以下「政策評価法」という。)が施行されたことに伴い、行政機関の長は、政策評価に関する基本計画や事後評価の実施に関する計画を定め、これらに基づき事前評価や事後評価を実施しており、特別措置についてもその効果等の検証を行っている。

国民の税に関する関心は高く、少子・高齢化の急速な進展など経済社会の構造が大きく変化している中で、持続的な経済社会の活性化の実現を図る取組としての税制改革に期待が寄せられている。また、財政状況が悪化していることから、税制について種々の議論が行われており、その中で特別措置についても議論がなされているところであり、特別措置の目的や効果を常に検証し、公平、中立等の観点から絶えず見直すことが必要とされている。

このことから、本院では、15年次の検査においては法人税関係の特別措置について、16年次の検査においては社会保険診療報酬の所得計算の特例について、17年次の検査においては肉用牛売却所得の課税の特例及び農地等についての相続税の納税猶予の特例について、その適用状況、検証状況等を検査し、その結果を「特定検査対象に関する検査状況」としてそれぞれ決算検査報告に掲記したところである。

18年次の検査においては、16年次検査の関係省庁である厚生労働省、17年次検査の関係省庁である農林水産省以外の省庁で特別措置の要望が多い経済産業省に係る特別措置について検査することとし、創設から長期間が経過している「小規模宅地等についての相続税の課税価格の計算の特例」(措置法第69条の4。以下「小規模宅地等の特例」という。)について、その適用状況及び関係省庁である経済産業省における検証状況を検査することとした。

なお、小規模宅地等の特例については、総務省、厚生省(現厚生労働省)等も要望を行ってきたが、経済産業省は、事業承継の円滑化の観点から長期にわたり拡充の要望を行ってきている。拡充の要望の対象としては、事業の用に供されていた宅地等(土地又は土地の上に存する権利をいう。以下同じ。)に限らず、事業と兼用されている場合があることから居住の用に供されていた宅地等についても要望に含めていた。そして、小規模宅地等の特例の大幅な改正があった6年以後は主として一部の事業の用に供されていた宅地等について要望を行っている。

ア 小規模宅地等の特例の概要

相続税は、相続人(受遺者を含む。以下同じ。)の相続(遺贈を含む。以下同じ。)による取得財産等の課税価格から基礎控除額を差し引いた課税遺産総額を基礎として算定することとなっている。小規模宅地等の特例は、相続人の相続による取得財産等のうち、その相続の開始の直前に被相続人(遺贈者を含む。以下同じ。)又は被相続人と生計を一にしていた被相続人の親族(以下「被相続人等」という。)の事業の用又は居住の用に供されていた宅地等について、相続税の課税価格を軽減する措置である。この措置は、これらの宅地等が生活の基盤そのものであって、相続人が事業又は居住を継続していく上で欠くことのできない資産であり、その処分について相当の制約を受けるのが通常であることから設けられたものである。その内容は、これらの宅地等のうちの表1 に掲げる限度面積の範囲内の部分(以下「小規模宅地等」という。また、当該面積を「適用面積」という。)については、それぞれの区分に応じて、同表に掲げる減額割合を乗じた額(以下「減額された課税価格」という。)をその課税価格から減額できることとなっている。そして、1つ又は複数の宅地等に小規模宅地等の複数の区分を適用する場合の限度面積は、区分別の面積に所定の係数を乗じて得た面積の合計で400m2 となっている。

表1 小規模宅地等の特例の概要

区分

|

減額割合

|

限度面積

|

|

事業用宅地等

|

特定事業用宅地等

|

80%

|

400m2

|

特定同族会社事業用宅地等

|

|||

国営事業用宅地等

|

|||

その他事業用宅地等

|

50%

|

200m2

|

|

居住用宅地等

|

特定居住用宅地等

|

80%

|

240m2

|

その他居住用宅地等

|

50%

|

200m2

|

|

| 注(1) | 特定事業用宅地等 相続開始直前に被相続人等の事業(不動産貸付業等を除く。)の用に供されていた宅地等で、その取得者のうちに、その宅地等の上で営まれていた被相続人の事業を相続税の申告期限までに承継して当該申告期限まで継続しており、かつ、その宅地等を当該申告期限まで保有継続している親族がいる場合等の宅地等

|

| 注(2) | 特定同族会社事業用宅地等 相続開始直前に被相続人及び被相続人の親族等が株式等の10分の5超を有する法人の事業(不動産貸付業等を除く。)の用に供されていた宅地等で、その取得者のうちにその宅地等を相続税の申告期限まで保有継続している当該法人の役員である親族がおり、かつ、当該法人が当該申告期限まで事業継続している場合の宅地等

|

| 注(3) | 国営事業用宅地等 国の事業(特定郵便局)の用に供されている宅地等で、その取得者のうちに相続開始後5年以上その宅地等を国の事業の用に供する見込みである親族がいる場合の宅地等

|

| 注(4) | その他事業用宅地等 特定事業用宅地等、特定同族会社事業用宅地等及び国営事業用宅地等以外の事業用宅地等であり、被相続人等の事業(不動産貸付業等を除く。)を申告期限まで継続しない場合の宅地等や不動産貸付業等(事業と称するに至らない不動産の貸付けその他これに類する行為で相当の対価を得て継続的に行うものを含む。)の用に供されていた宅地等など

|

| 注(5) | 特定居住用宅地等 被相続人等の居住の用に供されていた宅地等で、その取得者のうちに、その宅地等の上に存する家屋に被相続人と同居していた親族であって相続税の申告期限までそこに居住継続し、かつ、その宅地等を保有継続している者がいる場合、配偶者がいる場合等の宅地等

|

| 注(6) | その他居住用宅地等 特定居住用宅地等以外の居住用宅地等であり、同居していた親族が申告期限までそこに居住継続等しない場合等の宅地等

|

イ 小規模宅地等の特例の創設及び変遷

小規模宅地等の特例は、表2のとおり、通達による取扱いを発展的に吸収して、昭和58年に措置法による特別措置として設けられたものであり、減額割合は事業用宅地等の場合は40%、居住用宅地等の場合は30%などとされた。

表2 小規模宅地等の特例の創設及び変遷

(上段:減額割合、下段:限度面積)

区分

|

昭和50年〜

(通達)

|

58年〜

|

63年〜

|

平成4年〜

|

||

事業用宅地等

|

20%

200m2

|

40%

200m2

|

60%

200m2

|

70%

200m2

|

||

不動産貸付業等用

|

事業規模

|

\

|

||||

事業規模未満

|

\

|

\

|

\

|

|||

居住用宅地等

|

20%

200m2

|

30%

200m2

|

50%

200m2

|

60%

200m2

|

||

区分

|

6年〜

|

11年〜

|

13年〜

|

|||

事業用宅地等

|

特定事業用宅地等

|

80%

200m2

|

80%

330m2

|

80%

400m2

|

||

特定同族会社事業用宅地等

|

||||||

国営事業用宅地等

|

||||||

その他事業用宅地等

|

50%

200m2

|

50%

200m2

|

50%

200m2

|

|||

不動産貸付業等用

|

事業規模

|

|||||

事業規模未満

|

||||||

居住用宅地等

|

特定居住用宅地等

|

80%

200m2

|

80%

200m2

|

80%

240m2

|

||

その他居住用宅地等

|

50%

200m2

|

50%

200m2

|

50%

200m2

|

|||

その後、都市部において、ワンルームマンション等を取得して節税を図る事例が多発したため、63年の措置法の改正により、事業と称するに至らない規模(おおむね5棟10室以上の貸付けが事業規模とされている。)の不動産貸付業等の用に供されていた宅地等は事業用宅地等から除かれ、これに該当しない事業用宅地等の減額割合は60%、居住用宅地等の減額割合は50%に引き上げられた。

そして、バブル経済期の地価高騰によって、小規模な宅地等を所有する一般の人においても相続税が相続人の事業の継続や居住の継続を困難にしていると指摘される状況となり、政府税制調査会から「本特例措置を、その制度の目的に沿った仕組みとした上で、特例の減額割合の拡大について検討すべきである」という答申が出された。これを踏まえ、平成6年の措置法の改正において、事業又は居住を継続する場合については特定事業用宅地等、特定居住用宅地等などとして減額割合を80%とし、継続しない場合についてはその他事業用宅地等、その他居住用宅地等として減額割合を50%とすることとなった。また、この改正において、事業と称するに至らない規模の不動産貸付業等の用に供されていた宅地等についても、多くの貸付不動産を持っている者と比べて不利となるのは必ずしも合理的でないとのことから、再び小規模宅地等の特例の対象とされることになった。ただし、不動産貸付業等の用に供されていた宅地等については、小売業や製造業等の通常の事業の用に供されていた宅地等と異なり処分に対する制約の問題は少ないことなどから、その他事業用宅地等として、減額割合は50%にとどめられている。

ウ 小規模宅地等の特例の特徴

減額割合が80%である特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等などについては、取得者のうちに、相続税の申告期限までの保有継続、事業継続、居住継続等の要件を満たす相続人がいなければならないこととなっている(特定居住用宅地等における被相続人の配偶者には、保有継続等の要件はない。)。一方、減額割合が50%であるその他事業用宅地等及びその他居住用宅地等については、そのような要件はない。

そして、被相続人等の居住の用等に供されていた宅地等を共同相続した場合には、その相続人のうち1人でも特定居住用宅地等などに係る居住継続等の要件を満たす相続人がいれば、その宅地等(限度面積の範囲内)は特定居住用宅地等などに該当することとなるので、居住継続等の要件を満たさない他の相続人(注1)

も80%の減額割合の適用を受けることができることとなっている。

また、1棟の建物の一部に相続人が居住を継続するなどしており、その居住用部分に対応する敷地部分が特定居住用宅地等に該当するときは、事業用部分に対応する敷地部分に限って適用される特定事業用宅地等などとは異なり、居住を継続するなどしている居住用部分以外の貸付用等部分に対応する敷地部分を含めたその敷地全体(限度面積の範囲内)が特定居住用宅地等に該当することとなっている。

エ 小規模宅地等の特例の適用実績

国税庁の業務上の集計資料等によると、12年分から16年分までの相続における小規模宅地等の特例の適用実績は表3のとおりである。

表3 小規模宅地等の特例の適用実績

年分

|

死亡者

|

課税された申告書の被相続人

|

特例を適用している申告書の被相続人

|

特例適用相続人

|

減額された課税価格

|

12

|

人

961,653

|

人

48,463

|

人

44,718

|

人

60,719

|

千円

848,678,176

|

13

|

970,331

|

46,012

|

43,027

|

58,303

|

874,072,609

|

14

|

982,379

|

44,370

|

42,046

|

55,001

|

807,756,768

|

15

|

1,014,951

|

44,438

|

41,896

|

52,172

|

718,659,726

|

16

|

1,028,602

|

43,488

|

40,438

|

50,502

|

688,920,736

|

16年分の死亡者1,028,602人のうち、課税された申告書の被相続人は43,488人(4.2%)であり、この43,488人のうち小規模宅地等の特例を適用している申告書の被相続人は40,438人であり、その減額された課税価格は6889億2073万余円である。

適用実績の傾向についてみると、バブル崩壊後の地価の下落等により、小規模宅地等の特例を適用している申告書の被相続人の数は年平均2%程度減少しており、減額された課税価格も限度面積の引上げがあった13年分を除き毎年減少している。

オ 事業承継の円滑化のための税制措置

経済産業省では、中小企業がその雇用や有用な技術を確保しつつ、事業体として維持・発展していくことは、我が国経済において極めて重要であるとしている。中小企業においては、従来から、後継者となる子息等の親族が相続税の支払のために事業用資産を売却しなければならないといった事態が問題とされ、小規模宅地等の特例のほかにも相続で取得した取引相場のない株式等の相続税課税価格の軽減措置等が創設・拡充されている。

このような税制措置については、経済産業省で引き続き外国の動向も参考にした事業用資産全体に関する相続税負担の軽減措置等が検討されているが、政府税制調査会では、小規模宅地等の特例等の税制措置については、事業の円滑な承継を通じて中小企業の活性化につながるとの意見がある一方、事業用資産を持たない給与所得者の相続税負担とのバランスを欠くなどの問題点があるとしている。また、同調査会では、小規模宅地等の特例については、事業の継続に配慮するという趣旨にかなった制度の利用が担保される仕組みとなっているかなどの観点から仕組みを見直していかなければならないとの意見もあるとしている。そして、経済産業省では、小規模宅地等の特例については、空き店舗を放置していて事業承継をしていないのに、その適用を試みる者が見受けられることから、中心市街地の衰退が問題となっている中で空き店舗に対する措置が重要課題となっていることもあり、適用の厳格化が必要であるとしている。

上記のように、各種の税制措置が講じられ、また、様々な検討が行われてきているが、事業承継に係る問題については、相続税負担のほか、現行民法の均分相続制の下では経営権・経営資源の集中が難しいこと、後継者の育成が難しいことなどが指摘されており、これらのうちには税制面では対処できないものもあることから、経済産業省においても税制面のみならず法制面を含めた総合的な検討が行われている。

小規模宅地等の特例は、相続の開始の直前に被相続人等の事業の用又は居住の用に供されていた宅地等は、相続人にとって事業又は居住を継続していく上で欠くことのできない資産であり、その処分について相当の制約を受けるのが通常であることから設けられた相続税の軽減措置であるが、公平・中立・簡素という税制の基本理念の例外として設けられていることから、その目的や効果を常に検証し、絶えず見直すことが必要とされている。また、小規模宅地等の特例には、共同相続人のうち1人でも居住継続等の要件を満たす者がいれば他の相続人も特定居住用宅地等などとして適用できるなどの特徴があり、そして、小規模宅地等の特例等の事業承継の円滑化のための税制措置は相続税負担のバランスを欠くなどという問題点があるとされている。

これらのことを踏まえて、有効性等の観点から、〔1〕小規模宅地等の特例の適用状況はどのようなものとなっているか、特に、共同相続による特定居住用宅地等などとしての適用の実態、居住用部分以外の部分がある1棟の建物の敷地全体の特定居住用宅地等としての適用の実態及び小規模宅地等の譲渡の実態がどのようなものとなっているか、〔2〕小規模宅地等の特例の検証は適切に行われているかに着眼して検査を行った。

18年1月から4月までに会計実地検査を実施した札幌南税務署ほか65税務署(注2)

において、次のように小規模宅地等の特例の適用状況を検査した。

ア 14年分の相続税申告書で小規模宅地等の特例を適用している取得財産の高額な申告書(注3)

1,237件について、減額された課税価格、事業の継続状況及び規模、小規模宅地等の区分別件数等を把握した。

イ さらに、〔1〕共同相続により特定居住用宅地等などとして適用しているもので居住継続等の要件を満たさない相続人の適用面積が適用面積全体の大部分又はすべてを占めているもの、〔2〕1棟の建物の敷地の一部が特定居住用宅地等に該当することによりその敷地全体に特定居住用宅地等として適用しているもの、〔3〕小規模宅地等で譲渡されているものを、〔1〕及び〔2〕については15年分等の相続税申告書、〔3〕については16年分等の譲渡所得事績書から抽出により把握した。

また、経済産業省及び財務省において、要望書等の提出を受けたり、説明を聴取したりして、小規模宅地等の特例の検証状況を検査した。

| (注2) | 札幌南税務署ほか65税務署 札幌南、函館、仙台南、山形、鹿沼、前橋、富岡、所沢、上尾、朝霞、新潟、村上、長野、伊那、千葉東、麹町、神田、日本橋、京橋、芝、麻布、四谷、新宿、本郷、浅草、江東西、荏原、目黒、蒲田、世田谷、渋谷、中野、王子、板橋、西新井、葛飾、江戸川北、横浜中、横浜南、川崎南、甲府、磐田、名古屋中村、名古屋中、一宮、西尾、松阪、今津、港、東淀川、東、南、柏原、御坊、倉敷、広島東、広島西、福山、高松、博多、福岡、宮崎、高鍋、鹿児島、川内、那覇各税務署

|

| (注3) | 小規模宅地等の特例を適用している取得財産の高額な申告書 各税務署において、小規模宅地等の特例を適用している申告書で取得財産の金額順の上位20件を抽出し、その中から課税されなかった申告書を除いた。

|

14年分の相続税申告書で小規模宅地等の特例を適用している申告書1,237件に係る被相続人は1,237人、適用相続人は1,657人、小規模宅地等は1,572件となっており、これらについて小規模宅地等の特例の適用状況をみると、次のとおりとなっていた。

ア 課税価格及び相続税総額

被相続人1,237人に係る小規模宅地等を含む取得財産等の課税価格の合計額は7633億9632万余円(被相続人1人当たり6億1713万余円)であり、相続税総額の合計額は2418億3927万余円(被相続人1人当たり1億9550万余円)である。

そして、被相続人1,237人について、課税価格別及び相続税総額別にみると、課税価格が10億円以上の者は184人、相続税総額が5億円以上の者は115人となっている。

イ 減額された課税価格及び減税額

被相続人1,237人に係る上記課税価格の算定における減額された課税価格の合計額は433億2082万余円(被相続人1人当たり3502万余円)である。

被相続人1,237人について、減額された課税価格別にみると、次のとおり、減額された課税価格が1億円以上の者は62人で5.0%を占めており、最も高額な者は6億0144万余円である。

減額された課税価格

|

被相続人(人)

|

1千万円未満

|

282

|

1千万円以上3千万円未満

|

512

|

3千万円以上5千万円未満

|

201

|

5千万円以上1億円未満

|

180

|

1億円以上

|

62

|

合計

|

1,237

|

また、被相続人1,237人に係る相続税の減税額(注4) の合計額は、172億8671万余円(被相続人1人当たり1397万余円)である。

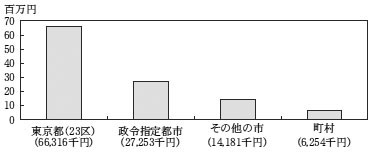

ウ 減額された課税価格の地域別平均

減額された課税価格の地域別平均についてみると、図1のとおり、東京都(23区)は6631万余円であり、政令指定都市の2.4倍、その他の市の4.6倍、町村の10.6倍となっており、地価の高い地域ほど減額された課税価格は大きくなっている。

図1 減額された課税価格の地域別平均

エ 適用面積

被相続人1,237人について、小規模宅地等の適用面積別にみると、200m2 上の者が1,057人で85.4%を占めており、このうち300m2 以上の者も69人いる。一方、適用面積が100m2 未満の者は93人で7.5%となっている。

オ 事業の継続状況等

適用相続人1,657人について、小規模宅地等の区分別にみると、特定事業用宅地等が54人、特定同族会社事業用宅地等が90人、その他事業用宅地等が556人、特定居住用宅地等が1,051人、その他居住用宅地等が153人などとなっている(重複あり)。

このうち、特定事業用宅地等の適用相続人54人(被相続人44人)及びその他事業用宅地等の適用相続人556人(被相続人387人)について、被相続人の13年分等の所得税確定申告書等、適用相続人の16年分等の所得税確定申告書等及び適用相続人の14年分から16年分までの譲渡所得事績書により把握できた事業の継続状況及び規模は次のとおりである。

(ア)事業の継続状況

区分

|

事業継続

|

譲渡等

|

不明

|

合計

|

|

特定事業用宅地等

|

適用相続人

(被相続人)

|

人

41

(38)

|

人

3

(3)

|

人

10

(3)

|

人

54

(44)

|

その他事業用宅地等

|

適用相続人

(被相続人)

|

446

(330)

|

44

(24)

|

66

(33)

|

556

(387)

|

合計

|

適用相続人

(被相続人)

|

487

(368)

|

47

(27)

|

76

(36)

|

610

(431)

|

16年末において、事業を継続している適用相続人が487人で79.8%を占めており、一方、譲渡するなどしている適用相続人が47人で7.7%を占めている。そして、この47人のうち3人は、相続税の申告期限までの事業継続等の要件がある特定事業用宅地等の適用相続人である。

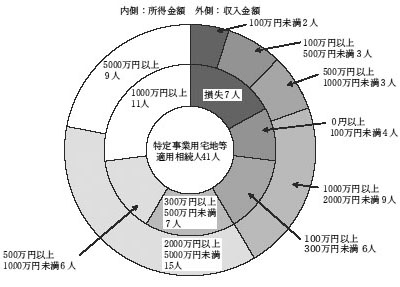

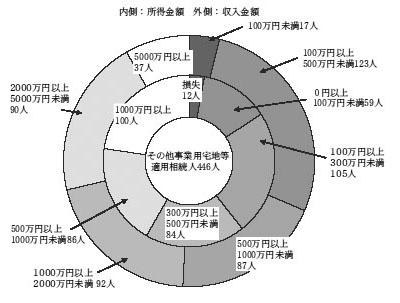

(イ)事業の規模

事業を継続している、特定事業用宅地等の適用相続人41人及びその他事業用宅地等の適用相続人446人(業種はすべて不動産貸付業等)について、16年分の収入金額別及び所得金額別(注5) にみると、図2及び図3のとおりである。

図2 特定事業用宅地等の適用相続人の収入金額及び所得金額

図3 その他事業用宅地等の適用相続人の収入金額及び所得金額

特定事業用宅地等の適用相続人では、事業による収入金額が2000万円以上の者は24人(58.5%)おり、一方、500万円未満の者は5人(12.1%)、このうち100万円未満の者も2人いる。

その他事業用宅地等の適用相続人では、事業(不動産貸付業等)による収入金額が2000万円以上の者は127人(28.4%)おり、一方、500万円未満の者は140人(31.3%)、このうち100万円未満の者も17人いる。

このように、収入金額等からみて、ある程度の規模の事業が見受けられる一方、小規模な事業(事業と称するに至らないような不動産の貸付けなどを含む。)も見受けられる。

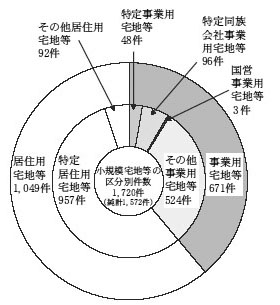

カ 小規模宅地等の区分別件数

小規模宅地等1,572件について、小規模宅地等の区分別にみると、図4のとおり、特定事業用宅地等及び特定同族会社事業用宅地等が全体のそれぞれ2.7%、5.5%、不動産貸付業等が大多数であるその他事業用宅地等が30.4%、特定居住用宅地等が55.6%、その他居住用宅地等が5.3%を占めている。

図4 小規模宅地等の区分別件数

そして、特定居住用宅地等(957件)のうち、「1棟の建物の敷地の一部が特定居住用宅地等に該当することによりその敷地全体に特定居住用宅地等として適用しているもの」が44件見受けられた。

キ 共同相続

(ア)単独相続・共同相続別件数

小規模宅地等1,572件について、単独相続・共同相続別にみると、単独相続に係る小規模宅地等が1,270件(80.7%)、共同相続に係る小規模宅地等が302件(19.2%)である。

そして、共同相続に係る小規模宅地等(302件)のうち、「共同相続により特定居住用宅地等などとして適用しているもので居住継続等の要件を満たさない相続人の適用面積が適用面積全体の大部分又はすべてを占めているもの」が12件見受けられた。

(イ)共同相続における相続人の関係

小規模宅地等302件に係る共同相続における相続人の関係(注6) をみると、小規模宅地等全体では、親子が全体の55.9%(169件)、兄弟姉妹が40.3%(122件)を占めており、小規模宅地等の区分別にみると、特定居住用宅地等では親子が区分全体の69.5%、その他事業用宅地等では兄弟姉妹が51.0%、その他居住用宅地等でも兄弟姉妹が88.0%を占めている。

被相続人等の居住の用等に供されていた宅地等を共同相続した場合には、その相続人のうち1人でも特定居住用宅地等などに係る居住継続等の要件を満たす相続人がいれば、その宅地等(限度面積の範囲内)は特定居住用宅地等などに該当することとなるので、居住継続等の要件を満たさない他の相続人も80%の減額割合の適用を受けることができることとなっている。

そして、要件を満たす相続人との共同相続により、要件を満たさない相続人が特定居住用宅地等などとして小規模宅地等の特例を適用しているもので、当該相続人の適用面積が特定居住用宅地等などとしての適用面積全体の大部分(80%以上)又はすべてを占めているものに係る申告書が、前記(1)の申告書1,237件(小規模宅地等1,572件、うち共同相続に係る小規模宅地等302件)のうち12件(小規模宅地等12件)見受けられた。そこで、別途、同様の申告書を15年分等の相続税申告書から抽出により20件(小規模宅地等20件)把握し、上記の12件と合わせた32件(小規模宅地等32件、被相続人32人、適用相続人60人)について、その適用状況をみると、次のとおりとなっていた。

ア 適用相続人及び適用面積全体に占める割合

小規模宅地等32件の適用相続人60人のうち、要件を満たす適用相続人は22人、要件を満たさない適用相続人は38人となっている。

そして、要件を満たさない適用相続人の適用面積が特定居住用宅地等などとしての適用面積全体に占める割合についてみると、90%以上のものは25件あり、このうち100%のものは10件で31.2%を占めている。

イ 減額された課税価格及び減税額

小規模宅地等32件の減額された課税価格の合計額は15億6589万余円(小規模宅地等1件当たり4893万余円)であり、このうち要件を満たさない適用相続人の減額された課税価格の合計額は14億4613万余円(小規模宅地等1件当たり4519万余円)である。

小規模宅地等32件について、要件を満たさない適用相続人の減額された課税価格別にみると、次のとおり、5000万円以上のものが11件で34.3%を占めており、最も高額なものは2億4866万余円である。

減額された課税価格

|

小規模宅地等(件)

|

1千万円未満

|

3

|

1千万円以上3千万円未満

|

14

|

3千万円以上5千万円未満

|

4

|

5千万円以上1億円未満

|

9

|

1億円以上

|

2

|

合計

|

32

|

また、小規模宅地等32件に係る減税額の合計額は5億3008万余円(小規模宅地等1件当たり1656万余円)であり、このうち要件を満たさない適用相続人の減税額の合計額は4億9578万余円(小規模宅地等1件当たり1549万余円)である。

共同相続により特定居住用宅地等などとして適用しているもので居住継続等の要件を満たさない相続人の適用面積が適用面積全体の大部分又はすべてを占めているものについて、事例を示すと次のとおりである。

相続人(長男)は、平成14年分の相続税申告書において、453.8m2 の土地のうち223.8m2 について、特定居住用宅地等として小規模宅地等の特例を適用し、この223.8m2 の土地の価額65,814,809円から80%相当額52,651,847円を減額(減税額31,591,200円)していた。そして、453.8m2 の土地の取得状況についてみると、特定居住用宅地等に係る居住継続等の要件を満たす相続人(配偶者)が45.3m2 (持分割合10分の1)を取得しており、このことから、別居しており居住継続等の要件を満たさない相続人(長男)が、取得した408.4m2 (持分割合10分の9)の土地のうち223.8m2 について、特定居住用宅地等として小規模宅地等の特例を適用していた。

1棟の建物の一部に相続人が居住を継続するなどしており、その居住用部分に対応する敷地部分が特定居住用宅地等に該当するときは、事業用部分に対応する敷地部分に限って適用される特定事業用宅地等などとは異なり、居住を継続するなどしている居住用部分以外の貸付用等部分に対応する敷地部分を含めたその敷地全体(限度面積の範囲内)が特定居住用宅地等に該当することとなっている。

そして、このように1棟の建物の敷地の一部が特定居住用宅地等に該当することにより、その敷地全体に特定居住用宅地等として適用しているものに係る申告書が、前記(1)の申告書1,237件(小規模宅地等1,572件、うち特定居住用宅地等957件)のうち44件(小規模宅地等44件)見受けられた。そこで、別途、同様の申告書を15年分等の相続税申告書から抽出により39件(小規模宅地等39件)把握し、上記の44件と合わせた83件(小規模宅地等83件、被相続人83人、適用相続人124人)について、その適用状況をみると、次のとおりとなっていた。

ア 適用面積全体に占める割合

小規模宅地等83件について、貸付用等部分に対応する敷地部分が特定居住用宅地等としての適用面積全体に占める割合別にみると、適用面積全体に占める割合が70%以上のものは30件で36.1%を占めている。

イ 減額された課税価格及び減税額

小規模宅地等83件の減額された課税価格の合計額は79億3363万余円(小規模宅地等1件当たり9558万余円)であり、このうち貸付用等部分に対応する敷地部分の減額された課税価格の合計額は50億1389万余円(小規模宅地等1件当たり6040万余円)である。

小規模宅地等83件について、貸付用等部分に対応する敷地部分の減額された課税価格別にみると、次のとおり、5000万円以上のものは27件で32.5%を占めており、最も高額なものは4億8337万余円である。

減額された課税価格

|

小規模宅地等(件)

|

1千万円未満

|

6

|

1千万円以上3千万円未満

|

30

|

3千万円以上5千万円未満

|

20

|

5千万円以上

|

27

|

合計

|

83

|

また、小規模宅地等83件に係る減税額の合計額は25億9617万余円(小規模宅地等1件当たり3127万余円)であり、このうち貸付用等部分に対応する敷地部分に係る減税額の合計額は16億2620万余円(小規模宅地等1件当たり1959万余円)である。

1棟の建物の敷地の一部が特定居住用宅地等に該当することによりその敷地全体に特定居住用宅地等として適用しているものについて、事例を示すと次のとおりである。

相続人は、平成15年分の相続税申告書において、301.7m2 の土地のうち240m2 (限度面積)について、特定居住用宅地等として小規模宅地等の特例を適用し、この240m2 の価額213,795,990円から80%相当額171,036,791円を減額(減税額61,963,600円)していた。そして、当該土地に存する建物の用途についてみると、床面積1,248.5m2 のうち182.1m2 (14.5%)は相続人が居住を継続するなどしており、この居住用部分に対応する敷地部分が特定居住用宅地等に該当することから、貸付用等部分1,066.4m2 (85.4%)に対応する敷地部分についても特定居住用宅地等として80%相当額133,179,086円を減額(減税額46,820,800円)していた。

前記のとおり、減額割合が80%である特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等などについては、取得者のうちに、相続税の申告期限までの保有継続、事業継続、居住継続等の要件を満たす相続人がいなければならないこととなっている(特定居住用宅地等における被相続人の配偶者には、保有継続等の要件はない。)。一方、減額割合が50%であるその他事業用宅地等及びその他居住用宅地等については、そのような要件はない。

前記(1)の申告書1,237件における適用相続人1,657人について、相続により取得した小規模宅地等の譲渡の状況を、14年分から16年分までの譲渡所得事績書により検査したところ、小規模宅地等の譲渡所得事績書が44件(小規模宅地等31件、適用相続人44人)見受けられた。そこで、別途、同様の譲渡所得事績書を、16年分等の譲渡所得事績書で措置法第39条(注7)

(相続財産に係る譲渡所得の課税の特例)を適用しているものから抽出により190件(小規模宅地等162件、適用相続人190件)把握し、上記の44件と合わせた234件(小規模宅地等193件、適用相続人234人)について、その適用状況をみると、次のとおりとなっていた。

ア 小規模宅地等の区分別件数

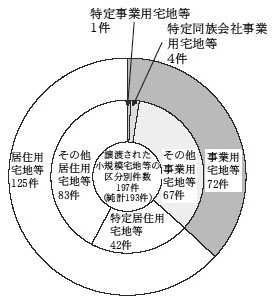

譲渡された小規模宅地等193件について、小規模宅地等の区分別にみると、図5のとおりである。

図5 譲渡された小規模宅地等の区分別件数

その他事業用宅地等が全体の34.0%、特定居住用宅地等が21.3%、その他居住用宅地等が42.1%を占めており、減額割合が80%である特定事業用宅地等、特定同族会社事業用宅地等及び特定居住用宅地等計47件のうち、相続税の申告期限までの保有継続の要件があったものが30件ある(他の17件は取得者のうちに被相続人の配偶者がいる特定居住用宅地等であり保有継続の要件はない。)。

イ 減額された課税価格及び減税額

譲渡された小規模宅地等193件の減額された課税価格の合計額は36億7096万余円(小規模宅地等1件当たり1902万余円)である。

譲渡された小規模宅地等193件について、減額された課税価格別にみると、次のとおり、3000万円以上のものは34件で17.6%を占めており、最も高額なものは2億2971万余円である。

減額された課税価格

|

小規模宅地等(件)

|

5百万円未満

|

54

|

5百万円以上1千万円未満

|

50

|

1千万円以上3千万円未満

|

55

|

3千万円以上5千万円未満

|

20

|

5千万円以上1億円未満

|

9

|

1億円以上

|

5

|

合計

|

193

|

また、譲渡された小規模宅地等193件に係る減税額の合計額は13億2687万余円(小規模宅地等1件当たり687万余円)である。

ウ 譲渡までの期間

譲渡された小規模宅地等193件について、譲渡までの期間別にみると、相続税の申告期限(注8) までに譲渡されたものが55件、申告期限の翌日以後12箇月以内の間に譲渡されたものが84件となっており、両方で全体の72.0%を占めている。また、このうち申告期限までの保有継続の要件があったもので申告期限の翌日以後12箇月以内に譲渡されたものが19件(特定事業用宅地等1件、特定同族会社事業用宅地等2件、特定居住用宅地等16件)ある。

エ 共同相続

譲渡された小規模宅地等193件について、単独相続・共同相続別にみると、単独相続に係る小規模宅地等が68件(35.2%)、共同相続に係る小規模宅地等が125件(64.7%)である。

共同相続における相続人の関係については、前記(1)キの小規模宅地等302件に係る共同相続では、親子が55.9%、兄弟姉妹が40.3%を占めているのに対し、譲渡された小規模宅地等に係る共同相続では、親子が16.8%、兄弟姉妹が56.8%、その他が26.4%を占めている。小規模宅地等で譲渡されているものについて、事例を示すと次のとおりである。

相続人(養女)は、平成14年分の相続税申告書等において、相続した土地357.8m2 のうち、被相続人の事業の用に供されていた土地268.4m2 について特定事業用宅地等として、居住の用に供されていた土地89.4m2 の一部である78.9m2 について特定居住用宅地等として小規模宅地等の特例を適用し、これらの347.3m2 の価額242,856,155円から80%相当額194,284,924円を減額(減税額93,877,600円)していた。そして、承継した事業を相続税の申告期限の2箇月後に廃業するなどして、この土地357.8m2 を売却していた。

特別措置の効果等の検証については、税制改正の要望の際に行われるものと政策評価法に基づく政策評価によるものがある。

ア 税制改正の要望の際の検証の状況

経済産業省では、長年にわたり、中小企業の事業承継の円滑化のための税制措置を要望しており、小規模宅地等の特例については、創設後は、昭和63年度、平成4年度及び6年度から12年度までの各年度の税制改正要望時に「中小企業者の事業承継の円滑化のための相続税制」等の一環として、減額割合及び限度面積について拡充の要望を行っていた。

そして、17、18両年度の税制改正要望時においては、「中小企業の事業承継の円滑化に資する税制措置」等として包括的に要望しており、経済産業省では、要望書には小規模宅地等の特例の記載はないが、小規模宅地等の特例も含めた要望であるとしている。

経済産業省では、個別具体的な措置の要望として行っている12年度以前の税制改正要望書、包括的な要望として行っている17、18両年度の税制改正要望書のいずれにおいても、これまでの政策効果については、適用状況に関するデータの収集や個別の特別措置のみの効果の測定には難しい面があるなどとして、具体的な分析を行っていなかった。また、要望する税制措置の減税見込額や達成目標については、不確実な将来の死亡者数の増減に左右されるものであるとして、データ等による具体的な算定や設定を行っていなかった。

財務省では、経済産業省から提出を受けたこれらの要望書等に基づいて検証を行っていた。

イ 政策評価による検証の状況

経済産業省では、政策評価法に基づき政策評価基本計画(計画期間5年間)及び事後評価実施計画(毎年度)を定め、予算、政策金融、税制といった財政資金を使用するほぼすべての事業を同一・類似の目的を有する事業ごとに施策にまとめ、これを評価の基本的な単位として、個別の事業とともに、事前評価、中間評価及び事後評価を行っている。

経済産業省では、17年度において、事前評価については、予算、税制等のほぼすべての事業(820事業)を107施策にまとめて、そのすべての施策を対象として実施しており、また、中間・事後評価については、34施策等を対象として実施していた。しかし、税制のうち、研究開発促進税制等については、施策を構成する事業として事前評価等の対象となっているが、中小企業の事業承継の円滑化のための税制措置の一環として長年にわたり拡充の要望を行ってきている小規模宅地等の特例については、17年度まではいずれの施策にも含まれておらず、評価の対象となっていなかった。

なお、経済産業省では、18年度から、施策を基本的な単位としたしっかい的な事業レベルでの評価を見直し、大括り化した施策(34施策)を基本として、施策レベルでの評価を中心とし、個別の事業については予算規模の大きいものなど重要と判断されるものに限定することとしている。そして、小規模宅地等の特例については、「経営安定・セーフティネット構築」という施策を構成する事業として位置付けることになったが、事業レベルでの評価は行われていない。

また、経済産業省では、政策評価法に基づく政策評価ではないが、中小企業の事業承継に関する研究会等において、中小企業の事業承継を巡る状況の分析、事業承継の観点からの各種措置の必要性の分析等を行っており、これらの報告等を踏まえて税制措置の要望を行っている。しかし、近年の上記研究会等の報告においては、個別の税制措置である小規模宅地等の特例についての政策効果の具体的な分析等は行っていなかった。

特別措置は、特定の政策目的を達成するための手段として、公平・中立・簡素という税制の基本理念の例外として設けられているものであり、また、厳しい財政状況の下で減収をもたらすものであることから、特に創設から長期間が経過しているものについては、その政策目的や効果を常に検証し、公平、中立等の観点から絶えず見直すことが必要とされている。

経済産業省では、中小企業がその雇用や有用な技術を確保しつつ、事業体として維持・発展していくことは、我が国経済において極めて重要であるとしており、中小企業の事業承継の円滑化のために、小規模宅地等の特例等が創設・拡充されてきている。近年においては、外国の動向も参考にして事業用資産全体に関する相続税負担の軽減措置等が検討されているが、一方では、小規模宅地等の特例等の事業承継の円滑化のための税制措置は相続税負担のバランスを欠くなどの問題点があるとされており、また、現行民法の均分相続制の下での資産分割等の問題のうちには税制面では対処できないものもある。

上記の特別措置の性格、事業承継の円滑化のための税制措置に関する議論、小規模宅地等の特例が創設された趣旨等を踏まえ、その適用状況及び検証状況を検査したところである。

(1)適用状況について

近年の小規模宅地等の特例の適用実績の傾向についてみると、バブル崩壊後の地価の下落等により、小規模宅地等の特例を適用している申告書の被相続人の数が年平均2%程度減少しており、16年分の死亡者1,028,602人のうち、課税された申告書の被相続人は43,488人(4.2%)であり、この43,488人のうち小規模宅地等の特例を適用している申告書の被相続人は40,438人となっている。

本院が検査した66税務署における小規模宅地等の特例の適用状況は、次のとおりである。

ア 減額された課税価格の地域別平均をみると、東京都(23区)が政令指定都市の2.4倍、その他の市の4.6倍、町村の10.6倍となっており、地価の高い地域ほど減額された課税価格は大きくなっている。また、適用面積が200m2

以上の被相続人が85.4%を占めている一方、100m2

未満の被相続人も7.5%いる。

イ 特定事業用宅地等の適用相続人及びその他事業用宅地等の適用相続人のうち、事業を継続している適用相続人が79.8% を占めている一方、譲渡するなどしている適用相続人も7.7%いる。そして、事業の規模については、ある程度の規模の事業が見受けられる一方、小規模な事業(事業と称するに至らないような不動産の貸付けなどを含む。)も見受けられる。

ウ 居住継続等の要件を満たす相続人との共同相続により、要件を満たさない相続人が減額割合が80%である特定居住用宅地等などとして適用しているもので、当該相続人の適用面積が特定居住用宅地等などの適用面積全体の大部分又はすべてを占めているものが32件見受けられ、このうち適用面積全体のすべてを占めているものが10件ある。

エ 1棟の建物の敷地の一部が特定居住用宅地等に該当することにより、相続人が居住を継続するなどしている居住用部分以外の貸付用等部分に対応する敷地部分を含めたその敷地全体に特定居住用宅地等として適用しているものが83件見受けられ、このうち貸付用等部分に対応する敷地部分の適用面積全体に占める割合が70%以上のものは30件ある。

オ 譲渡された小規模宅地等が193件見受けられ、このうち相続税の申告期限までの保有継続の要件があったものは30件あり、30件のうち申告期限の翌日以後12箇月以内に譲渡されたものが19件ある。

(2)検証状況について

経済産業省では、長期にわたり中小企業の事業承継の円滑化のための税制措置の一環として小規模宅地等の特例の拡充の要望を行っているが、この要望の際の検証では、適用状況に関するデータなどによる具体的な政策効果の分析を行っていないなどの課題が見受けられた。そして、財務省は提出を受けたこの経済産業省の検証による要望書等に基づいて検証を行っていた。

そして、経済産業省の政策評価では、小規模宅地等の特例については、17年度まではいずれの施策にも含まれておらず、政策評価においては検証を行っていなかった。

経済産業省においては、小規模宅地等の特例をはじめとする特別措置の適用状況に関するデータの収集や個別の特別措置のみの効果の測定には難しい面があるなどするが、小規模宅地等の特例の検証について、その内容をより一層充実することにより、政策の実効性を高めていくとともに国民に対する説明責任を果たしていくことが肝要である。また、財務省においても、小規模宅地等の特例について今後とも十分に検証していくことが肝要である。

本院としては、今後とも特別措置の適用状況等について、引き続き検査していくこととする。