平成17年度決算検査報告

検査対象

|

社会保険庁

|

||

独立行政法人年金・健康保険福祉施設整理機構

|

|||

会計名

|

厚生保険特別会計

|

||

国民年金特別会計

|

|||

施設設置の根拠

|

厚生年金保険法(昭和29年法律第115号)

|

||

国民年金法(昭和34年法律第141号)

|

|||

健康保険法(大正11年法律第70号)

|

|||

年金・健康保険福祉施設の整理合理化の概要

|

被保険者等の健康の保持増進、福祉の増進等を目的として社会保険庁が設置した施設を、整理合理化計画に基づき独立行政法人年金・健康保険福祉施設整理機構に出資し、譲渡等を行うもの

|

||

整理合理化計画に基づき平成17年10月に独立行政法人年金・健康保険福祉施設整理機構に出資された施設の台帳価格及び出資価額

|

台帳価格

|

6651億0945万余円

|

(平成17年9月末日現在)

|

出資価額

|

1921億8045万余円

|

(平成17年10月1日現在)

|

|

社会保険庁では、厚生年金保険法(昭和29年法律第115号)、国民年金法(昭和34年法律第141号)及び健康保険法(大正11年法律第70号)に基づき、厚生年金保険、国民年金及び政府管掌健康保険の被保険者、年金受給者等の健康の保持増進、福祉の増進等を目的として、年金の福祉施設及び政府管掌健康保険の保健・福祉施設(以下「年金・健康保険福祉施設」という。)を設置・運営してきた。

このうち、厚生年金保険の福祉施設は、年金制度が老後に受給権が発生する老齢年金を主たる給付とした長期保険であることから、長期間保険料を納める被保険者の信頼感、安心感を確保するとともに年金制度の周知を図るための一つの手段として、昭和19年から設置・運営されてきた。そして、30年代から被保険者等のニーズ、社会環境の変化等に対応して、教養文化の向上、健康の保持増進等を目的として、厚生年金会館、老人ホーム及びスポーツセンターが、40年代後半から総合老人ホーム(休暇センター)、健康福祉センター(サンピア)等が設置・運営されてきた。

国民年金の福祉施設は、制度発足後10年が経過した40年代後半から、被保険者等に保養、休養の場を提供する施設として健康保養センターが、また、50年代には被保険者等の福祉の増進と教養文化の向上を図るための施設として国民年金会館が、平成4年からは、被保険者の健康増進等を図るための施設として健康センター等が設置・運営されてきた。

また、政府管掌健康保険の保健・福祉施設は、被保険者等の疾病予防、健康の保持増進を図ることにより、保険給付費を適切なものとし、保険財政の安定を図るとともに、疾病又は負傷の療養等による被保険者等の福祉の向上を目的として、昭和20年代から社会保険診療所が、その後、60年代から健康教育、健康づくり等のための施設として健康管理センターが設置・運営されてきた。

さらに、健康づくり事業、生きがい対策事業等を総合的に実施することにより、健康保険、厚生年金保険及び国民年金の被保険者等の健康の保持増進を図ることなどを目的として、58年から平成3年にかけて社会保険センターが、2年から社会保険健康センターが、制度共通の施設として設置・運営されてきた。

これらの年金・健康保険福祉施設については、保険者である国が保険料を財源として設置し、その運営は公益法人等に委託している。このような国有民営方式においては、公益法人等に施設を無償で使用させ、運営の委託を受けた公益法人等は、原則としてそれぞれの施設の運営による収入をもってその運営のための支出に充てることとされている。

年金・健康保険福祉施設は、16年度までに、厚生年金保険の福祉施設119施設、国民年金の福祉施設60施設、政府管掌健康保険の保健・福祉施設194施設、制度共通の福祉施設93施設、計466施設(社会保険病院53施設を含む。)が設置されており、その整備のために厚生保険特別会計及び国民年金特別会計から支出してきた額(土地取得費、施設整備費)は、厚生保険特別会計で2兆1165億円、国民年金特別会計で2410億円、計2兆3575億円(一部年金相談用の庁舎整備経費等含む。)と多額に上っている。

ア 整理合理化の経緯

我が国では、近年、経済の長期的停滞の下で人口の少子高齢化が急速に進行しており、保険料負担の急増や給付水準の急激な抑制が不可避となることが予想されていた。このため、持続可能な年金制度を構築し、公的年金制度に対する信頼を確保するなどの考え方に立って、給付と負担のあり方を抜本的に見直すなどの制度改正が16年に行われた。

この年金制度改正に当たり、与党年金制度改革協議会では、年金保険料を原資として社会保険庁が設置してきた福祉施設については、社会経済状況や生活様式の変化の中で福祉還元事業としての必要性が希薄になってきたにもかかわらず、的確な対応ができなかったことへの反省に立って多くの国民の批判に応えるため、福祉施設の抜本的な見直しを行うことで16年3月10日に次のように合意し、「年金福祉施設等の見直しについて(合意)」(以下「与党合意」という。)を公表した。

〔1〕 年金保険料は、年金給付のための貴重な原資であり、今後は福祉施設の整備費及び委託費には投入しないこと

〔2〕 福祉施設は、年金保険料財源で整備されたものであることから、今後の施設売却に当たっては、年金資金への損失を最小化すること

社会保険庁では、上記の与党合意等を踏まえ、近年の年金制度等を取り巻く厳しい財政状況、年金・健康保険福祉施設を取り巻く社会環境、国民のニーズの変化等にかんがみ、年金・健康保険福祉施設の整理合理化を行うこととし、17年3月31日に「年金・健康保険福祉施設(病院を除く)に係る整理合理化計画」(以下「整理合理化計画」という。)を取りまとめ、公表した。

イ 整理合理化計画

整理合理化計画の概要は、以下のとおりとなっている。

(ア)整理合理化の推進体制

〔1〕 施設の整理合理化を推進するため、独立行政法人年金・健康保険福祉施設整理機構(以下「機構」という。)を17年10月1日に設立する。

〔2〕 整理合理化対象施設は、機構の設立後5年以内に民間等に譲渡又は廃止するものとする。

(イ)整理合理化に当たっての基本的な視点

〔1〕 施設の譲渡に当たっては、年金資金等への損失の最小化を図る。

〔2〕 老人ホームの入居者への配慮を行うとともに、委託先公益法人の従業員の雇用問題への配慮を行う。

(ウ)譲渡又は廃止に当たっての基本的な考え方

〔1〕 厚生労働大臣は、整理合理化対象施設を機構に出資する。

〔2〕 施設の譲渡に当たっては、年金資金等の損失を最小化する観点から、不動産鑑定の手法に基づき、適正な価格の設定に努める。

〔3〕 契約方法については、公正で適正な譲渡を行う観点から、一般競争入札によるものとする。

〔4〕 次のa及びbの施設については、譲渡に当たり、一定期間施設の中心的な機能を維持することを譲渡条件とする。

a 地域医療に貢献している施設(社会保険診療所、健康管理センター及び保養ホーム)

b 入居者に配慮すべき施設(終身利用老人ホーム及び長期入居型老人ホーム)

〔5〕 老人ホームの譲渡に当たっては、入居者に対して十分な配慮を行う。また、委託先公益法人の従業員の雇用問題に配慮する。

〔6〕 機構が行う施設の譲渡又は廃止業務の円滑な推進のため、厚生労働省及び社会保険庁は必要な支援を行う。

(エ)譲渡又は廃止の進め方

〔1〕 譲渡施設の選定及び譲渡時期

各年度における譲渡施設の選定に当たっては、各施設の経営実績、今後の経営見通し及び建物の老朽度等を総合的に勘案して行うものとし、機構が策定する年度計画において定める。

〔2〕 機構設立前の早期廃止対象施設等

今後の経営見通しが極めて厳しい施設及び借地上に設置されている施設であって機構に出資できないものについては、機構設立前の17年9月末までに廃止又は譲渡することに努める。

そして、整理合理化の対象となっている施設数は318であり、それを施設類型別に示すと表1のとおりである。

表1 整理合理化対象施設

制度

|

施設類型

|

施設数

|

|

年金の福祉施設

|

厚生年金保険

|

保養ホーム

会館

老人ホーム

健康福祉センター(サンピア)

総合老人ホーム(休暇センター)

終身利用老人ホーム(サンテール)

スポーツセンター

|

4

21

32

25

17

1

4

|

計

|

104

|

||

国民年金

|

健康保養センター

健康センター

会館

総合健康センター

|

47

8

2

2

|

|

計

|

59

|

||

政府管掌健康保険の保健・福祉施設

|

社会保険診療所

健康管理センター

保健福祉センター(ヘルシーパル)

健康づくりセンター

保養所、健康増進所(ホールサムイン)

|

7

15

13

6

22

|

|

計

|

63

|

||

制度共通の施設

|

社会保険センター

社会保険健康センター

|

48

44

|

|

計

|

92

|

||

合計

|

318

|

||

年金・健康保険福祉施設については、16年の年金制度改正前から事業の見直しに関する各種提言が行われてきた。

本院では、10年4月に国会から国会法(昭和22年法律第79号)第105条の規定による要請を受け、社会保険庁が設置した施設を含む公的宿泊施設を対象として、その設置・運営状況について検査を行い、施設の稼働率、収支状況の低下の原因等を究明した上で今後の改善や統廃合の要否等の検討が必要である旨などを、10年9月に「公的宿泊施設の運営に関する会計検査の結果について」として国会に報告した。

その後、平成14年度決算検査報告においては、社会保険庁が設置した老人ホーム等の施設について本来の設置目的に添った運営がなされているかなどに着眼して検査を行い、現状における当該施設の存在意義について適切に評価すること、個々の施設の実態に応じて、譲渡、廃止等の方策を検討することなどに留意し、施設の見直しや在り方を検討することが望まれるとしている。

これらの年金・健康保険福祉施設の整理合理化については、出資価額の妥当性、国の帳簿上の資産価格と出資価額の差、特別会計の損失額等について国民の関心が高く、また、年金・健康保険福祉施設の譲渡等の実施状況、施設職員の雇用問題等について国会等で議論が交わされている。

そこで、整理合理化について、正確性、経済性・効率性、有効性等の観点から、機構への出資価額の算定状況、機構における年金・健康保険福祉施設の廃止、譲渡状況等について分析するとともに、今後の機構における年金・健康保険福祉施設の譲渡等に当たり留意すべき点がないかなどの点に着眼して検査を実施した。

整理合理化の対象とされた年金・健康保険福祉施設318施設について、社会保険庁及び北海道社会保険事務局ほか27社会保険事務局並びに機構を対象として、社会保険庁及び北海道社会保険事務局ほか27社会保険事務局においては、出資価額算定のための不動産の鑑定評価、物品の減価償却が適正に行われているかなどについて、国有財産台帳、物品管理簿、不動産鑑定評価報告書等により検査した。また、機構(年金・健康保険福祉施設を含む。)においては、出資された年金・健康保険福祉施設の現況、維持管理方法、譲渡状況等について管理委託契約書、不動産売買契約書等により検査した。

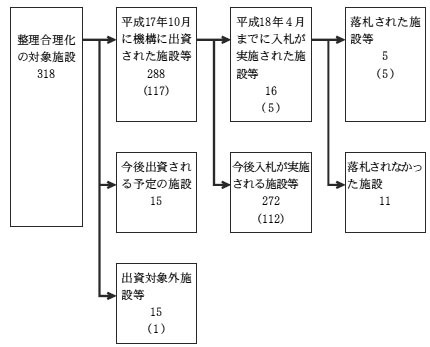

社会保険庁では、整理合理化計画に基づき、17年9月末までに、今後の経営見通しが極めて厳しい年金・健康保険福祉施設について譲渡等を行っている。その後、機構が17年10月1日に設立され、整理合理化の対象である318施設のうち288施設、及びこれらの施設に付随する職員宿舎、施設の建設予定地等が出資されている(以下、出資された施設等を「出資施設等」という。)。なお、出資されなかった30施設は、今後出資される予定の15施設と、同年9月末までに社会保険庁において譲渡等を行うこととしていたなどのため出資対象外とした施設(以下「出資対象外施設」という。)15施設である。

そして、機構では、出資施設等の譲渡等を開始しており、18年4月までに21施設等について譲渡のための入札を行い、そのうち10施設等は落札されたが、残り11施設については落札されなかった。

上記の18年4月までの整理合理化の実施状況を図で示すと、図1のとおりである。

図1 整理合理化の実施状況(平成18年4月まで)

そして、整理合理化について、出資された財産の価額等、固定資産承継損の会計処理、機構における整理合理化の実施状況及び出資されていない施設等の状況をみたところ、次のような状況となっていた。

機構がその成立時に国から承継する年金・健康保険福祉施設に係る土地、建物その他の財産の価額の合計額に相当する金額は、政府から機構に対し出資されたものとするとされ、この金額(以下「政府出資金の額」という。)は、機構の成立の日現在における時価を基準として厚生労働大臣が任命した評価委員が評価した価額とするとされている。この評価委員による評価のため、社会保険庁では、各地方社会保険事務局に対し通知等を発して、出資対象施設等ごとに、国有財産及び国有の物品(電話加入権等の無形固定資産を含む。以下「国有物品」という。)の別に、次のように時価評価額を算定するよう指示している。

〔1〕 国有財産である土地、建物、工作物、立木竹については、直近の不動産鑑定に基づき時価評価額を算定する。

〔2〕 国有物品については、物品管理簿上の取得価額を基に税法上の減価償却を適用して時価評価額を算定する。

そして、社会保険庁では、各地方社会保険事務局の行った時価評価額の算定に基づき、出資施設等の時価評価額を計1921億8045万余円と算定し、評価委員の評価を経て、同額を機構に対する政府出資金の額としている。

ア 出資施設等の台帳価格と政府出資金の額

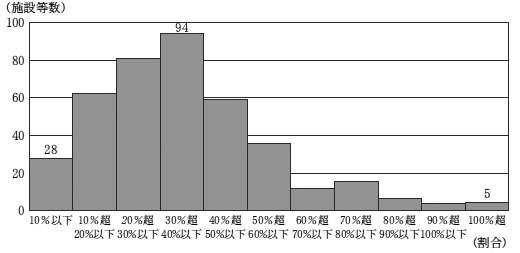

出資施設等に係る国有財産台帳に登録されている価格(12年度末における価格改定後の額)と物品管理簿上の取得価格の合計額(以下「台帳価格」という。)は計6651億0945万余円となっていて、政府出資金の額1921億8045万余円はその28.9%となっている。

そして、施設等ごとに出資価額(政府出資金の額の基になった時価評価額をいう。以下同じ。)の台帳価格に対する割合をみると、図2のとおり、10%以下となっているものが28施設等となっている一方で、100%を超えているものも5施設等となっており、30%超40%以下となっているものが94施設等と最も多くなっている。

図2 施設等ごとの出資価額の台帳価格に対する割合

イ 国有財産に係る鑑定評価の状況

社会保険庁及び全国の47社会保険事務局では、出資施設等に係る国有財産の時価評価額を計1906億8226万余円と算定している。

この国有財産の時価評価額は、「年金福祉施設等の国有財産に係る鑑定評価について」(平成17年庁文発第0329013号社会保険庁総務部経理課長・運営部企画課長通知)の通知等により、対象施設等ごとに一般競争入札で選定した鑑定評価業者(不動産鑑定士)に次のように算定させたものである。

〔1〕 更地については、原則として、取引事例比較法(注1)

による比準価格及び土地残余法(注2)

による収益価格を関連づけて決定する。

〔2〕 土地及び建物、工作物、立木竹から構成されている場合は一体として評価する。評価方法は原則として、原価法(注3)

による積算価格、取引事例比較法による比準価格、収益還元法(注4)

による収益価格を関連づけて決定する。

また、不動産鑑定士が鑑定評価を行う際の基準である不動産鑑定評価基準では、鑑定評価方式の適用に当たっては、原則として原価方式、比較方式及び収益方式の三方式を併用すべきであるが、併用することが困難な場合にはその理由を記載するものとされている。同基準では、収益方式の一つである収益還元法は、賃貸用不動産又は賃貸以外の事業の用に供する不動産の価格を求める場合に特に有効であるとされ、また、不動産の価格は一般に不動産の収益性を反映して形成されるものであり、収益は不動産の経済価値の本質を形成するものであるとされている。このため、この手法は、文化財の指定を受けた建造物等の一般的に市場性を有しない不動産以外のものにはすべて適用すべきものであるとされている。

そして、本院が検査した社会保険庁及び28社会保険事務局においては、179施設に係る鑑定評価が行われており、その評価方法は表2のとおりとなっている。

表2 鑑定評価の方法

(単位:件)

制度

|

施設類型 [施設数]

|

評価方法

|

||||||||||||||||

原価法

|

収益還元法

|

取引事例比較法

|

その他

|

|||||||||||||||

年金の福祉施設

|

厚生年金保険

|

|

3( 2)

10( 4)

15( 6)

13( 6)

12( 6)

3( 1)

|

1

7

9

8

6

2

|

0

1

0

1

0

0

|

0

1

0

2

0

0

|

||||||||||||

計

[ 58]

|

56( 25)

|

33

|

2

|

3

|

||||||||||||||

国民年金

|

|

27( 13)

7( 1)

1( 0)

1( 0)

|

14

6

2

1

|

0

0

1

0

|

1

0

1

0

|

|||||||||||||

計

[ 37]

|

36( 14)

|

23

|

1

|

2

|

||||||||||||||

政府管掌健康保険の保健・福祉施設

|

|

4( 2)

9( 6)

4( 2)

5( 3)

9( 6)

|

3

3

2

2

3

|

1

0

0

0

0

|

0

0

0

0

0

|

|||||||||||||

計

[ 32]

|

31( 19)

|

13

|

1

|

0

|

||||||||||||||

制度共通の施設

|

|

28( 14)

23( 10)

|

14

14

|

0

1

|

2

2

|

|||||||||||||

計

[ 52]

|

51( 24)

|

28

|

1

|

4

|

||||||||||||||

合計

[ 179]

|

174( 82)

|

97

|

5

|

9

|

||||||||||||||

これをみると、収益還元法による収益価格を他の評価方法による価格と関連づけて評価しているものは97件となっており、一方で、収益還元法による収益価格を算出しておらず、他の評価方法により評価しているものは82件となっている。そして、これら82件の鑑定評価において、収益還元法を用いるのが困難な理由は、〔1〕過去の収益性が低位であり将来の適正な純収益等の把握が困難であるなどのため(26施設)、〔2〕過去の収益性は極めて低位であり、今後の事業収支が大幅に改善することは考えにくいなどのため(15施設)、〔3〕過去の純収益は民間事業者の運営によるものではなく運営に係る特殊な事情を反映しているなどのため純収益の把握が困難である(5施設)などとなっていた。

取引事例比較法 多数の取引事例を収集して適切な事例を選択し、これらに係る取引価格に必要に応じて事情補正及び時点補正を行い、かつ、地域要因の比較及び個別的要因の比較を行って求められた価格を比較考量し、これによって対象不動産の比準価格を求める手法

|

|

土地残余法 収益還元法の中の方法の一つであり、建物等の価格を収益還元法以外の手法によって求めることができる場合に、敷地と建物等からなる不動産について敷地に帰属する純収益から敷地の収益価格を求める手法

|

|

原価法 価格時点における対象不動産の再調達原価を求め、この再調達原価について減価修正を行って対象不動産の積算価格を求める手法

|

|

収益還元法 対象不動産が将来生み出すであろうと期待される純収益の現在価値の総和を求めることにより対象不動産の収益価格を求める手法

|

ウ 国有物品の時価評価額の算定

社会保険庁では、国有物品の時価評価額については、「年金の福祉施設等の国有物品について」(平成16年庁文発第1220009号社会保険庁総務部経理課長・運営部企画課長通知)等の通知により、出資施設等で供用しているすべての国有物品を対象として、物品管理簿上の取得価格を基に税法上の減価償却を適用して算定することとしている。

そして、各地方社会保険事務局において、社会保険庁が表計算ソフトにより作成した「物品減価償却試算表」に対象となる国有物品の品名、取得年月日、単価、数量のデータを入力し、国有物品ごとの時価評価額を算定しており、その結果、社会保険庁では出資された国有物品の時価評価額を計14億9818万余円と算定している。

国有物品の時価評価額の算定については、検査の結果、減価償却を行わない資産に該当する国有物品について誤って減価償却の計算をしたことにより時価評価額が過小となっているなどの事態が見受けられたため、会計検査院法第34条の規定により是正改善の処置を要求した

。

前記のとおり、機構に対する政府出資金の額1921億8045万余円は時価を基準として評価した価額であるため、台帳価格の計6651億0945万余円とは4729億2900万余円の開差を生じている。この開差額は、機構設立に伴う固定資産承継損として厚生保険特別会計及び国民年金特別会計の損益計算書に損失として計上されている。17年度決算においては、各施設が建設された際の財源に応じて、厚生保険特別会計の健康勘定に481億6409万余円、年金勘定に3522億0234万余円、国民年金特別会計の国民年金勘定に725億6255万余円の固定資産承継損が計上されている。

機構における整理合理化の実施状況について、出資施設等の管理・運営状況、今後の譲渡に影響を与えると考えられる要因、入札の実施状況及び機構の17年度の収支、損益等をみたところ、次のような状況となっていた。

ア 出資施設等の管理・運営状況

(ア)廃止された施設の管理状況

出資施設等の中には、整理合理化計画で今後の経営見通しが極めて厳しい施設等については機構設立前の17年9月までに廃止又は譲渡することに努めるとされていたことを踏まえ、社会保険庁において機構設立前に廃止し、又は、17年度末までに廃止することを予定していた22施設が含まれている。

このうち機構設立前に社会保険庁において廃止した16施設については、社会保険庁では、出入口封鎖のためのフェンスを設置したり、機械警備業務を行ったりなどの、外部からの侵入者を防ぐための維持管理のみをしており、出資を受けた機構においても外部からの侵入者を防ぐための維持管理のみを行っていた。そして、資産価値を維持するため定期的に電力及び水道の供給等を受けるなどの管理業務については、再度電力等の供給を受けるために受電設備等の検査に新たに費用が発生するなどとして行っておらず、これらの施設については資産価値が低下するおそれがある。

廃止された施設で管理等業務を委託していないものの一例を示すと次のとおりである。

<事例1> 廃止された施設で管理等業務を委託していないもの

施設 政府管掌健康保険保養所

この施設は、政府管掌健康保険の保養所として、被保険者等の病後の保養、心身の休養、体力の向上を図り健康の保持増進に資するために開設されたもので、今後の経営見通しが厳しいことから、平成17年5月に委託先公益法人から契約解除の申し出があり、同年9月30日限りで廃止されたものである。

本院が18年9月に現地で維持管理の状況等について確認したところ、廃止後に出資を受けた機構では、施設の出入口等を施錠したのみで、電気、水道等の契約は解除していた。このため、特に給排水系統の劣化、換気を行っていないことによる内装設備、備品等の劣化のおそれがある状況となっていた。

一方、出資施設等の中には、出資後に委託先公益法人から契約解除の申し出を受けて機構において廃止した施設が6施設あり、このうち既に譲渡等したものを除く4施設については、機構では譲渡までの資産価値を維持するため管理委託契約を締結して施設の維持管理を行っている。その委託業務の内容は、〔1〕外部からの侵入者を防ぐための機械警備、〔2〕エレベーター、消防設備等の法定点検、〔3〕電気設備の点検、〔4〕給排水施設の清掃、〔5〕館内清掃、換気等となっている。

(イ)運営されている施設の管理状況

機構では、出資施設等のうち(ア)において記述した廃止された施設以外の施設の多くについて、機構設立前に社会保険庁が運営委託していた公益法人に対し引き続き施設の運営を委託している。これは、雇用の確保、年金・健康保険福祉施設の継続性の観点から、事業を継続していくことを前提にしているためである。そして、委託契約の内容は、社会保険庁と公益法人との契約と同様に、公益法人は施設の運営による収入をもってその運営のための支出に充てることとされていて、機構における委託費及び管理経費は生じていない。

また、運営されている施設の中には、従前運営を委託していた公益法人とは別の民間事業者に運営を委託しているものが2施設あり、機構では、施設を譲渡するまでの間民間事業者に施設の運営を行わせ、その結果、事業価値が向上した場合、これを譲渡の際の予定価格に反映することとしている。そして、これらの2施設についても、民間事業者は施設の運営による収入をもってその運営のための支出に充てることとされていて、機構における委託費及び管理経費は生じていない。

イ 今後の譲渡に影響を与えると考えられる要因を含む施設

(ア)敷地内に旧法定外公共物の存在する施設

社会保険庁では、「保健・福祉施設等の敷地に係る境界確定等について」(平成16年庁文発第0730002号社会保険庁総務部経理課長・運営部企画課長通知)の通知により、各地方社会保険事務局において、各年金・健康保険福祉施設の敷地面積の確認、測量作業等を実施した上、旧法定外公共物等(注5)

の境界確定の障害となる問題について把握し、その結果について報告させることとしていた。

その結果、敷地内に旧法定外公共物が存在することが判明したものが5施設あったが、社会保険庁では、出資後に機構において旧法定外公共物を購入すれば問題がないとして出資前に旧法定外公共物の所管換を受けておらず、5施設はそのまま機構に出資されている。

一方、機構は年金・健康保険福祉施設の譲渡促進のための不動産調査等を委託契約により実施している。この委託契約により実施した権利関係の問題点等に関する調査によると、敷地内に旧法定外公共物が存在する施設は上記の5施設のほかに5施設あり、計10施設となっていた。

機構では、敷地内に旧法定外公共物が存在する施設の譲渡について、旧法定外公共物の存在は譲渡に当たり説明を要する事項であり、また、譲渡価格に対しては相対的にマイナス要因になるとしている。このことから、旧法定外公共物を機構において購入した上で施設を譲渡することとした方が価格面では有利となるが、手続等に時間、経費を要するものとなっている。

また、これらの旧法定外公共物の中には、施設を譲渡するまでの間、借料の支払が必要なものもある。

敷地内に旧法定外公共物が存在する施設の一例を示すと次のとおりである。

<事例2> 敷地内に旧法定外公共物の存在する施設

施設 厚生年金休暇センター

この施設は、スポーツ施設、宿泊施設、老人ホームを備えるものとして開設されたものである。

地方社会保険事務局の調査により、当該施設の敷地内には、公図上、里道(3,182m2 、評価額約8300万円)が北東方向から南西方向に存在することが判明していたが、社会保険庁では、出資後に機構において旧法定外公共物を購入すれば問題がないとし、そのまま機構に出資していた。このため、機構は、今後当該旧法定外公共物を購入する必要がある。

(イ)境界未確定で出資されている施設

社会保険庁では、前記の通知により、各地方社会保険事務局に年金・健康保険福祉施設の敷地の境界確定を行わせることとしていたが、21施設等については、出資までに境界が確定しなかった。そして、このうち境界確定に時間を要すると判断した14施設等については、機構において境界確定を行うものとし、境界未確定のまま機構に出資していた。これを受けて、機構において境界確定の作業を行ったが、18年10月現在でも3施設が境界未確定となっている。また、施設の譲渡に当たり機構が再調査を行った結果、境界未確定で出資されている施設が更に1施設見受けられた。

境界未確定で出資されている施設の一例を示すと次のとおりである。

<事例3> 境界未確定で出資されている施設

施設 社会保険センター

この施設は、制度共通の社会保険センターとして、健康づくり講座、生きがいづくり講座等の多様な講座を開設している。

この施設は社会保険庁分室と隣接し、土地はこの分室と同一の筆となっていた。このため出資に当たっての所有権移転登記の際に分筆を行う必要があるが、分筆のために必要な隣地の地権者との筆界確認書が一部の地権者と取り交わされていないため境界が確定できていない。

なお、出資されていない施設のうち境界確定に時間を要さないと判断した7施設については、社会保険庁は各地方社会保険事務局で境界確定を行った上で出資することとしている。

(ウ)建築制限区域等にある施設

出資施設等の中には、第1種低層住居専用地域等にあり、宿泊機能を有するものなどが18施設ある。この第1種低層住居専用地域等は、新たにホテル、旅館、事務所等の建築ができない地域であるため、これらの施設は、現状のまま利用することは可能であるが、現状の用途での再建築は不可能な既存不適格の施設となっている。また、市街化調整区域にある施設が36施設あり、これらの施設は原則として現状の用途、規模での再建築は可能であるが、他の用途での再建築は不可能なものとなっている。これらの建築制限区域等にある施設については、買受者は限定されるものとなっている。

建築制限のある用途地域にある施設の一例を示すと次のとおりである。

<事例4> 建築制限のある用途地域にある施設

施設 国民年金健康保養センター

この施設は、国民年金の被保険者等の保養施設として開設されたものである。施設の周辺は、研究機関、学校、公園等があり、西側隣接部は都市計画公園・緑地区域となっている。現在、当該施設の所在する地域の用途地域は宿泊施設が設置できない第1種中高層住居専用地域となっており、このため、現在の施設の運営は可能であるが、同一の用途での再建築は不可能な既存不適格の施設となっている。

ウ 機構における入札の実施状況

整理合理化計画では、機構は、入札の実施に当たり、施設の譲渡を円滑に実施する観点から、個々の施設に関する情報提供の充実に努めることとされている。

このため、機構では、そのホームページにおいて、譲渡予定施設の情報(所在地、地目、面積、用途地域等)、入札の実施に関する情報等を周知したり、落札結果を公開したりなどしている。

また、機構では、譲渡を開始した当初は、〔1〕社会保険庁において機構設立前に廃止し、又は、17年度末までに廃止することを予定していた施設及び〔2〕社会保険庁が年金・健康保険福祉施設を建設するために購入していた土地を中心に譲渡を行っていて、17年12月から18年4月までの間に16施設、4建設予定地及び1職員宿舎の計21施設等に係る入札を実施している。

この入札の結果は、21施設等のうち、5施設、4建設予定地及び1職員宿舎の計10施設等は落札され譲渡が行われたものの、残りの11施設については落札されなかった。

また、入札を実施した21施設等の予定価格は、出資された後に施設の所在地域に係る用途地域が変更されることとなったことなどにより資産価値を再評価した2施設等を除く19施設等は、出資価額を基に予定価格を設定しており、そのうち5施設等については出資価額と同一となっていた。

(ア)落札状況

落札された10施設等について、その譲渡価格の出資価額に対する割合を示すと表3のとおりである。

表3 落札施設等一覧

施設等名

|

譲渡価格/出資価額

|

A

|

83.8%

|

B

|

100.0%

|

C

|

100.1%

|

D

|

101.9%

|

E

|

104.3%

|

F

|

104.8%

|

G

|

109.4%

|

H

|

120.1%

|

I

|

126.6%

|

J

|

408.8%

|

平均

|

136.0%

|

落札された10施設等の台帳価格(建設予定地及び宿舎については物品管理簿上の取得価格は除く。以下同じ。)は計112億3237万余円となっている。そして、譲渡価格は計68億9043万余円となっており、出資価額計47億5084万余円(台帳価格の42.3%)を上回っていた。

(イ)落札されなかった施設の状況

落札されなかった11施設は、すべて社会保険庁において機構設立前に廃止し、又は、17年度末までに廃止することを予定していた施設であった。また、このうち3施設については、入札参加者が全くない状況であった。これに対し、機構では、買受需要の開拓と入札参加者の拡大による落札件数の増加を図るため、一部について最低売却価格の公表を実施することとしている。

なお、これらの11施設に係る台帳価格は計96億3284万余円、機構への出資価額は計20億4201万余円(台帳価格の21.2%)となっていた。

(ウ)施設の機能維持及び雇用問題への配慮について

整理合理化計画では、前記のとおり、〔1〕地域医療に貢献している施設(社会保険診療所、健康管理センター及び保養ホーム)及び〔2〕入居者に配慮すべき施設(終身利用老人ホーム及び長期入居型老人ホーム)について、一定期間施設の中心的な機能を維持することを譲渡条件とすることとされている。

18年4月までに入札を実施した21施設等には、上記の〔1〕又は〔2〕に該当して施設の機能を維持することを入札の条件としたものはなかった。

また、整理合理化計画では、老人ホームの譲渡に当たっては、入居者に対して十分な配慮を行い、また、委託先公益法人の従業員の雇用問題に配慮することとされている。

機構では、老人ホームの入居者に対する配慮について、老人ホームを譲渡又は廃止する場合には入居者の新たな生活の場を確保することとしているが、18年4月までに入札を実施した21施設等には該当するものはなかった。

また、機構では、雇用問題について、買受者に対する雇用の確保を最大限求めるとともに公共職業安定所等への情報提供も行うとしており、18年4月までに入札を実施した施設等のうち公益法人に運営を委託していた1施設については、契約後に買受者に対して従業員の雇用を依頼し、買受者は雇用を継続していた。

エ 17年度の収支、損益及び国庫納付金の状況

独立行政法人年金・健康保険福祉施設整理機構法(平成17年法律第71号)第14条では、機構は、厚生年金保険法第79条の施設に係る業務、国民年金法第74条の施設に係る業務及び健康保険法第150条第1項又は第2項の事業の用に供する施設に係る業務ごとに経理を区分し、それぞれ厚生年金勘定、国民年金勘定及び健康保険勘定を設けて整理しなければならないとされている。

(ア)収支の状況

機構の17年度(17年10月から18年3月まで)の収入支出決算額は表4のとおりである。このうち施設等の売却による不動産等売却収入は48億1921万余円となっており、不動産等売却収入等の収入49億9881万余円から業務経費等の支出7億3618万余円を差し引いた翌年度繰越金は42億6263万余円となっている。

表4 決算報告書

(単位:百万円)

区分

|

予算額

|

決算額

|

差額

|

収入

不動産等売却収入

借入金収入

その他

|

6,944

2,913

0

|

4,819

166

13

|

△2,125

△2,747

13

|

計

|

9,858

|

4,998

|

△4,859

|

支出

業務経費

うち不動産等売却事業費

うち不動産等管理事業費

一般管理費

借入金償還金

借入金利息

翌年度繰越金

|

2,764

715

1,577

149

2,913

2

4,028

|

421

123

54

148

166

0

4,262

|

△2,342

△592

△1,522

△0

△2,747

△2

233

|

(イ)損益の状況

機構の17年度の損益は表5のとおりである。経常費用29億4895万余円のうち売却した施設等の出資金(評価額)相当額である販売用不動産売却原価は24億4373万余円となっている。また、経常収益48億3281万余円のうち販売用不動産売却高は48億1921万余円となっている。

そして、経常収益から経常費用を差し引いた当期総利益は18億8386万余円となっている。

表5 損益計算書

(単位:百万円)

科目

|

厚生年金勘定

|

国民年金勘定

|

健康保険勘定

|

合計

|

経常費用

1 業務費計

うち販売用不動産売却原価

2 一般管理費計

うち役職員給与等

経常費用 計

経常収益

1 業務収入 計

うち販売用不動産売却高

2 財務収益

経常収益 計

経常利益(△経常損失)

臨時損失

消耗品費等

臨時利益

物品受贈益

当期純利益(△当期純損失)

当期総利益(△当期総損失)

|

2,535

2,283

82

33

2,618

4,664

4,656

4,664

2,046

1,715

1,715

2,046

2,046

|

200

127

21

8

221

131

129

131

△89

670

670

△89

△89

|

93

32

16

6

109

36

33

36

△73

810

810

△73

△73

|

2,828

2,443

119

49

2,948

4,832

4,819

4,832

1,883

3,196

3,196

1,883

1,883

|

(ウ)国庫納付金の状況

機構は、当該事業年度に行った年金・健康保険福祉施設の譲渡により生じた収入総額から、厚生労働大臣が定める当該事業年度の事業運営に要した経費及び翌事業年度の事業運営に要すると見込まれる経費を勘案した額を控除してなお残余がある場合は、その残余の額を翌事業年度末までに厚生保険特別会計及び国民年金特別会計に国庫納付金として納付することとされている。

17年度に譲渡した施設等に係る国庫納付金は、17年度譲渡収入から厚生労働大臣が定める額を控除した結果、厚生年金勘定において12億8828万余円と算定され、18年9月に納付された。

整理合理化の対象となった318施設のうち17年10月に機構に出資された288施設を除く30施設は、今後出資される予定の15施設と、出資対象外施設15施設である。

ア 今後出資される予定の施設

今後出資される予定の15施設のうち7施設は、機構成立の時点で境界が確定していなかったものであるが、確定に時間を要さないと判断したため各地方社会保険事務局で境界確定を行った上で出資することとされているものである。しかし、これらのうち4施設については、18年7月現在、隣地の地権者の相続問題等で境界確定の合意が得られていない。社会保険庁では、隣地の地権者の合意が得られない場合は境界が未確定のまま追加出資するのもやむを得ないとしている。

イ 出資対象外施設

出資対象外施設15施設のうち2施設は庁舎として活用することとし、5施設は借地上の建物であったことなどから更地にして土地所有者へ返還し、残りの8施設は社会保険庁において譲渡していた。

社会保険庁において譲渡した8施設についてみると、予定価格は鑑定評価業者2者の鑑定評価額に基づき設定されていた。そして、台帳価格は計67億1717万余円、予定価格は計15億7703万余円(台帳価格の23.5%)、落札価格は計18億3136万余円(台帳価格の27.3%)となっていた。

社会保険庁では、整理合理化計画に基づき、年金・健康保険福祉施設の譲渡、出資価額の算定、機構の設立、機構への出資等を実施し、また、機構においては、年金・健康保険福祉施設の管理運営、廃止、譲渡等を行っている。これら年金・健康保険福祉施設の整理合理化に対する国民の関心は非常に高く、その実施に当たっては、社会保険庁及び機構において説明責任を十分果たす必要があると考えられる。

そして、機構による年金・健康保険福祉施設の譲渡等は、5年間という期間の中で、年金資金等への損失の最小化の観点から適正な価格で、一般競争入札により、一定期間の機能維持、入居者や雇用問題への配慮を行いつつ実施するというものである。

今回、年金・健康保険福祉施設の整理合理化の状況について検査したところ、次のような状況となっていた。

ア 機構設立時に出資された年金・健康保険福祉施設に係る政府出資金の額は、年金・健康保険福祉施設の台帳価格の額を下回り、厚生保険特別会計及び国民年金特別会計において多額の固定資産承継損を生じている。

イ 出資された年金・健康保険福祉施設には、敷地内に旧法定外公共物が存在するものなど、今後の譲渡に影響を与えると考えられる要因を含むものが見受けられた。

ウ 機構における18年4月までの譲渡状況については、入札を実施した21施設等のうち落札されたものは10施設等にとどまっていた。

整理合理化計画において、機構が行う施設の譲渡又は廃止業務の円滑な推進のため、社会保険庁は必要な支援を行うこととなっている。したがって、社会保険庁においては、次のような点について取組を検討する必要があると認められる。

ア 年金資金等への損失の最小化の観点から、機構において適正な価格での譲渡が実施されるために必要な情報提供等の支援

イ 敷地内に旧法定外公共物が存在する年金・健康保険福祉施設等については、機構において必要となる関係機関との交渉、手続等業務の支援

ウ 機構では18年8月から一部について最低売却価格を公表するなどして落札されない事態の防止に努めているが、社会保険庁においても今後の落札状況の推移について注視し、その上で必要となる入札方法の改善等についての助言等

エ 18年4月までには一定期間の機能の維持、入居者等への配慮を求められている施設の入札は実施されていなかったが、今後は、社会保険診療所、保養ホーム等の医療関係施設の譲渡や終身利用老人ホーム等の出資、譲渡も予定されていることから、これらの施設の譲渡に際し必要な情報提供等の支援

機構における譲渡等は、早期に廃止された施設や建設用地として購入済みであった土地を中心に少数実施した段階であり、今後、年金資金等への損失の最小化の観点から、不動産鑑定の手法に基づいた適正な価格で、一般競争入札により、多数の施設の譲渡を実施することとなる。したがって、機構においては、今後の譲渡に影響を与えると考えられる要因を含む資産について適切に対応するとともに、施設の特性に応じた適時適切な譲渡を行うことが望まれる。

本院としては、機構における年金・健康保険福祉施設の譲渡等の状況等について、今後も注視しながら検査していくこととする。