平成17年度決算検査報告

検査対象

|

日本郵政公社

|

科目

|

郵便業務区分 営業収益

|

別後納郵便物の料金制度の概要

|

所定の通数以上の郵便物を差し出す場合に、郵便料金を現金等により支払ったり又は後日に支払ったりするもの

|

検査の対象とした郵便局

|

長岡郵便局ほか34郵便局

|

上記の郵便局における別後納郵便物の料金収入

|

1611億円(平成17年度)

|

日本郵政公社(以下「公社」という。)では、郵便法(昭和22年法律第165号)等に基づき、郵便の役務をなるべく安い料金で、あまねく、公平に提供することによって、公共の福祉を増進することを目的として、郵便の業務を行っている。

公社が取り扱う郵便物には、通常郵便物と小包郵便物とがあり、このうち通常郵便物の料金等は、総務大臣の認可を受けなければならないとされており、また、小包郵便物の料金等は、あらかじめ総務大臣に届け出なければならないとされている。そして、公社では、郵便法に基づき公社が定めた内国郵便約款(以下「約款」という。)において、認可を受け又は届け出た料金を記載した料金表を定めており、この料金表において、郵便物の種類、重量等に応じた基本料金とともに、郵便料金の割引率を定めている。この郵便料金の割引率は、郵便物の種類、差出通数、差出方法等に応じて定めており、通常郵便物についてみると最大48%となっている。

郵便料金の納付方法及び納付時期については、郵便法によると、約款に別段の定めのある場合等を除き、郵便切手で前納しなければならないこととされている。そして、公社では、約款において、同時に10通以上の郵便物を差し出す場合等に郵便料金を現金等で支払うことができる料金別納の制度や、郵便物を毎月50通以上差し出し、事前に担保を提供する場合等に、郵便局の承認を受けて、1箇月間に差し出した郵便物の料金を現金等で翌月にまとめて支払うことができる料金後納の制度等を定めている。

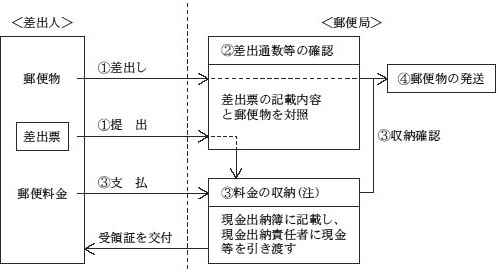

公社では、郵便局における郵便物の引受け、料金の収納、あて先別に区分する作業等を適正に行うため、旧郵政省当時の通達等を基に、郵便取扱マニュアル(平成15年3月制定)や料金適正収納マニュアル(平成16年9月制定)等(以下、これらを「マニュアル等」という。)を定めている。このマニュアル等によれば、郵便局は、料金別納の郵便物(以下「別納郵便物」という。)又は料金後納の郵便物(以下「後納郵便物」という。)の引受けに係る事務処理を、次の順序で行うことになっている(次図参照)

。

〔1〕 差出人に、差し出す郵便物と併せて料金別納郵便物差出票又は後納郵便物差出票(以下、これらを「差出票」という。)を提出させる。

〔2〕 差出票の記載内容と差し出された郵便物とを対照し、差出通数、重量、郵便料金等を確認する。

〔3〕 別納郵便物については、原則として差出日に適正な料金を収納する。後納郵便物については、差出票に記載された料金等の内容を点検する(料金は翌月にまとめて収納する。)。

〔4〕 郵便物の発送を行う。

マニュアル等によると、別納郵便物及び後納郵便物(以下、これらを「別後納郵便物」という。)の差出通数の確認は、差出人の立会いの下で行うこととされている。その確認方法は、郵便物の差出場所及び差出通数の区分に応じて、〔1〕郵便物を実際に1通ずつ数える方法(以下、この方法を「実数査数」という。)又は〔2〕同一形状かつ同一重量の郵便物が差し出された場合には、計数機等を使用して郵便物の形状・重量ごとに重量を計測し、この重量を1通当たりの平均重量で除して全体の差出通数を算出する方法(以下、この方法を「重量換算」という。)によることとされている。そして、いずれの方法により確認を行うかは次表のとおり定められており、大口引受窓口に差し出された場合や、1,000通以上の郵便物が差し出された場合には、すべて重量換算を行うこととなっている。

表 差出通数の確認方法

差出場所

|

差出通数

|

確認方法

|

大口引受窓口

|

/

|

重量換算

|

窓口

|

1,000通以上

|

重量換算

|

1,000通未満

|

重量換算又は実数査数

|

|

100通未満

|

実数査数

|

マニュアル等では、郵便料金を適正に収納するため、重量換算により差出通数を確認した場合は、その結果を差出票に記入するか計数機等から出力された重量換算の計算結果を印字した帳票を差出票に貼付することとされている。この差出票は、普通郵便局では1年6箇月間、特定郵便局(以下「特定局」という。)では1年間保存することとされている。

また、差出人の事業所等に出向いて別納郵便物を引き受けた場合は、帰局後、当該郵便局の局外引受責任者が、持ち帰った郵便物及び現金等と差出票に記載された差出通数、重量、料金等について再確認することとされている。

さらに、集配業務を行わない特定局(以下「無集配特定局」という。)が100通以上の別後納郵便物を引き受ける場合は、当該無集配特定局において、差出票と差出通数等との対照を行った上で、当該無集配特定局の集配業務を受け持つ郵便局(以下「受持集配局」という。)に郵便物とともに差出票の写し(以下「差立処理票」という。)を提出し、受持集配局で通数等を確認することとされている。そして、差立処理票は受持集配局において1年6箇月間(受持集配局が特定局の場合は1年間)保存することとされている。

なお、郵便物が相当数ごとに束ねて差し出された場合、そのうちの1束の通数を数えて、その通数に全体の束数を乗じて全体の通数を推計する方法(以下、この方法を「把束換算」という。)が過去に行われていたが、この方法は、現在のマニュアル等では禁止されている。

公社は、平成18年5月に、信越支社管内の長岡郵便局において別納郵便物に係る料金について不適正な収納取扱いがあり、料金の収納不足額が約27億円に上る旨を公表した。

また、その後、同月に、他の郵便局を調査した結果として、15年度から17年度までの間の別後納郵便物に係る料金不適正収納事案19件(北海道支社管内函館中央郵便局ほか30郵便局)の概要を公表した。そして、その際に、これら以外にも調査中の事案が9件、また、調査は終了しているが職員の処分未了の事案が2件ある旨も併せて公表した。

本院は、上記のとおり、多数の郵便局において別後納郵便物に係る料金の収納不足等が発生した事態の重大性にかんがみ、また、参議院の平成16年度決算に関する警告決議(18年6月9日)を踏まえ、郵便局における別後納郵便物の料金収納の取扱い等について、合規性等の観点から検査を実施することとした。

検査に当たっては、公社が公表した前記の長岡郵便局の事態及び函館中央郵便局等における19件の事態のうち不適正収納金額が1000万円以上とされている長岡郵便局、函館中央郵便局、九州支社管内の飯塚郵便局及び福岡渡辺通郵便局のそれぞれの事態について、各郵便局を管轄する監査室から事情を聴取したり、各郵便局で差出票等を確認したりするなどして検査した。また、上記の4郵便局以外の郵便局についても、差出通数等の確認や料金の収納、割引制度の適用は適切かなどの点に着眼し、公社が公表した18年5月以降、同年7月までの2箇月余の間に、31郵便局において差出票等を確認するなどして検査を実施した。

各郵便局における検査の状況は次のとおりである。

公社が公表した長岡郵便局(以下「長岡局」という。)における事態の内容は、14年6月から15年12月までの19箇月間に発送代行業者から差し出された別納郵便物について調査した結果、約27億円の郵便料金が収納不足となっていたというものである。

上記の事態について、不適正な取扱いがあったとされる14年6月から15年12月までの期間及びそれ以降の期間も含めて検査したところ、次のような状況であった。

ア 長岡局では、A発送代行業者(以下「A業者」という。)が毎月大量に差し出す別後納郵便物を引き受ける際に、別後納郵便物と併せて提出させることとなっている差出票を提出させていなかった。そして、差し出された別後納郵便物の通数の確認結果を長岡局独自の様式による引受監査票(以下「監査票」という。)に記録しただけで、別納郵便物について郵便料金を収納することなく当該郵便物を発送していた。そして、その翌月に、A業者から前月分の差出通数として自己申告された通数を基に前月の郵便料金を算出してA業者に通知し、これを基にA業者に差出票を作成・提出させて郵便料金を収納していた。

その結果、監査票に基づく郵便料金は約53億円となるのに対し、実際に収納した郵便料金の合計は約26億円となっており、その差額は約27億円となっていた。

イ 公社において不適正な処理が行われていたとして算定していた収納不足額約27億円について、14年6月から15年12月までの19箇月間の差出票及び監査票の一部を抽出して収納不足額の算定の適否を検査したが、不合理な点は見受けられなかった。

ウ 公社では、A業者は、11年5月から長岡局に別後納郵便物を差し出すようになったとしているが、差出票の保存期間が1年6箇月となっていることなどから、A業者の差出票のうち16年10月以前の分は既に廃棄されており、差出票及び監査票についての検査は実施できなかった(ただし、公社が不適正収納事案として調査した期間(14年6月〜15年12月)の差出票等は本社に保管されており、これらについては上記イのとおり一部を抽出して検査を実施した。)。そこで、長岡局に保管されていた16年11月以後のA業者の差出票等により、郵便料金の算定について検査したが、特に問題となる点は見受けられなかった。

エ 公社が公表した不適正収納事案とは別に、A業者から差し出された郵便物を長岡局が発送したにもかかわらず、これに係る料金が長岡局から信越支社管内の他の12郵便局に局員の個人名義の郵便貯金口座を介するなどして送金され、各郵便局の郵便料金収入として収納されている事態があり、公社において不適正な会計経理として長岡局に対し指摘していた。これは、当該12郵便局の郵便料金の収納実績を上げるために行われたとのことであり、その金額は、12年7月から15年9月までの間で計約2200万円とされている。

また、上記と同様に、12年7月から15年10月までの間に、あらかじめ信越支社管内の他の22郵便局から郵便切手等を取り寄せるなどして、各郵便局に代わって長岡局がA業者に販売した郵便切手等の代金約5280万円を、局員の個人名義の郵便貯金口座を介するなどして当該22郵便局へ送金している事態があり、公社において不適正な会計経理として長岡局に対し指摘していた。

オ A業者以外の者が長岡局に差し出した別後納郵便物についても検査を実施したところ、差出通数が1,000通以上となっている差出票25枚中5枚(差出票記載の差出通数は計約7,000通)について、マニュアル等の定めに反して重量換算による通数確認を行っていない事態が見受けられた。

公社が公表した函館中央郵便局(以下「函館局」という。)における事態の内容は、16年7月から同年9月までの3箇月間に差し出された郵便物の郵便料金のうち1540万円が未収納となっていたが、その後この未収納額は回収され公社に損害はなかったというものである。

上記の事態について検査したところ、次のような状況であった。

ア 当時の函館局の関係局員の説明によると、函館局では、15年3月から16年9月までの19箇月間において、B発送代行業者(以下「B業者」という。)の差し出す別納郵便物を、次のとおり取り扱っていた。

〔1〕 別納郵便物を引き受けるに当たり、B業者との間で事前に取り決め不正に割り引いた1通当たりの料金とB業者が自己申告した差出通数により郵便料金を算出し、その額を函館局の局員の個人名義の郵便貯金口座に入金させる。

〔2〕 函館局では、実際の差出通数を確認せずに郵便物の発送を行う。

〔3〕 後日、同局員は、入金された金額に見合うように虚偽の差出票を作成する。

〔4〕 同局員は、入金された郵便料金を口座から引き出して、虚偽の差出票とともに、収納手続を行う。

このような取扱いにより、前記の19箇月間において函館局がB業者から引き受けた郵便物の郵便料金の収納した総額は、約1億6280万円となっていた。

イ 公社において後日収納したとしている郵便料金の未収納額1540万円の発生経緯は、次のようなものであった。

〔1〕 函館局の局員は、16年9月に函館局が函館監査室の監査を受けたため、その監査期間中にB業者から差し出された別納郵便物について、前記ア〔1〕の不正な割引をすることができず、正規の割引率で算定した郵便料金を即日収納しなければならなくなった。

〔2〕 このため、B業者から入金された不正割引による郵便料金では不足することになり、その不足を埋めるため、B業者から上記の別納郵便物とは別に過去に差し出された郵便物の郵便料金として受領し、函館局に収納しないまま同局員の個人口座に残していた金額を充当した。

〔3〕 その結果、当該口座の残高がなくなり、過去に差し出された別納郵便物の郵便料金に充てることができなくなり、その料金約1540万円が未収納となった。

そして、公社では、後日、同局員にこの未収納額を請求し、収納している。

ウ 公社では、同局員は差出通数の確認を全く行っておらず、差出票も虚偽に作成していたことから、実際の差出通数や適正な割引率等を確認できず、受領すべきであった適正な郵便料金を正確に算定することはできなかった。そこで、本来、受領すべきであった郵便料金について、本院が、関係局員の説明を基に、収納額や不正に割り引かれた料金等から差出通数を推計し、これに適正と考えられる割引率を適用するなどして試算したところ、5000万円程度が収納不足になっていると推定された。

エ B業者は、本件に関与していた函館局の局員の転任先である北海道支社管内の三笠郵便局(以下「三笠局」という。)においても、15年7月から16年11月までの間に別納郵便物を差し出していて、その郵便料金の収納額は計約1180万円となっていた。

三笠局は、公社が不適正な処理があったとして公表した前記の長岡局ほか31郵便局には含まれていないが、三笠局においても、函館局と同様の方法により、郵便料金の不正割引が行われていた。そして、函館局と同様に本院が試算したところ、三笠局についても、郵便料金200万円程度が収納不足になっていると推定された。

公社が公表した飯塚郵便局(以下「飯塚局」という。)における事態の内容は次のとおりである。

〔1〕 飯塚局の局員は、16年1月から17年11月までの間に差し出された別納郵便物について、郵便料金を差出日に収納せず、後日収納していた。

〔2〕 その料金については、収納の遅れはあったものの、同局員は差出通数を確認し、適正な額を収納していたことから、公社に損害はない。

上記の事態について検査したところ、次のような状況であった。

ア C発送代行業者(以下「C業者」という。)は、16年1月から17年11月までの間に、別納郵便物を27回差し出していて、その郵便料金の収納額は計約3150万円となっていた。しかし、これらに係る差出票等は、別納郵便物の差出しの際にC業者から提出されたものではなく、後日、料金を収納した際に、同局員が、その収納された日に別納郵便物が差し出されたように見せかけるために作成したものであった。

イ 飯塚局では、同局員がC業者の差出通数を確認していたとしているが、C業者の郵便物はすべて事業所等に出向いて郵便局外で引き受けられていたにもかかわらず、飯塚局の局外引受責任者は、マニュアル等に定める差出通数の再確認等をしていなかった。また、重量換算の計算結果を印字した帳票も保存されていないなど差出通数の確認が適切に行われていなかった。

ウ C業者以外の者が飯塚局に差し出した別後納郵便物についても、検査を実施したところ、差出通数が1,000通以上となっている差出票29枚中2枚(差出票記載の差出通数は計約6,700通)について、マニュアル等の定めに反して重量換算による通数確認を行っていない事態が見受けられた。

公社が公表した福岡渡辺通郵便局(以下「渡辺通局」という。)における事態の内容は、13年11月頃から17年3月までの間に、不正に設定した過大な割引率により後納郵便物の料金を算出して収納していたため、郵便料金6億7000万円が収納不足となっていたというものである。

上記の事態について検査したところ、次のような状況であった。

ア 渡辺通局を管轄する福岡監査室では、差出票、郵便料金の請求書(債権発生通知書)、渡辺通局が作成・保管していた資料等から不適正な割引の事態があったことを確認したとしているが、本件については、現在、九州支社において、渡辺通局の前局長に対する損害賠償請求事案として係争中のため、差出通数、料金等の確認はできなかった。

イ 渡辺通局の受持集配局である九州支社管内福岡中央郵便局では、各特定局から提出されたすべての差立処理票について、マニュアル等の定めに反して、その保存期間を1年6箇月でなく1箇月としていたため、渡辺通局が提出した前記の期間に係る差立処理票についてもすべて廃棄されており、差立処理票についての検査は実施できなかった。

18年5月から同年7月までの間に、公社が公表した料金不適正収納事案が発生した32郵便局以外の31郵便局において、差出通数の確認は適切に行われているかなどについて、主に18年3月分の取扱状況を検査したところ、ほぼ半数に当たる15郵便局において、マニュアル等の定めに反する事態が次のとおり多数見受けられた。これらの事態は、上記の(1)から(4)までの不適正な事態と同様の事態につながる可能性が高いものであり、マニュアル等に定められた手続を徹底する必要があると認められた。

〔1〕 別納郵便物の料金を差出日に収納せず後日に収納していたもの

|

|||

新仙台郵便局

|

料金を後日に収納していた差出票

|

2枚

|

|

後日に収納した料金

|

計約1570万円

|

||

〔2〕 形状・重量が同一でない郵便物について、まとめて重量換算により通数確認を行っていたもの

|

|||

佐倉郵便局ほか1郵便局(注1)

|

検査した差出票

|

106枚

|

|

うちまとめて重量換算により通数確認を行っていた差出票

|

5枚

|

||

〔3〕 重量換算により通数確認を行うこととなっている郵便物について、把束換算等によっていたもの

|

|||

札幌中央郵便局ほか13郵便局(注2)

|

検査した差出票

|

1,486枚

|

|

うち把束換算等によっていた差出票

|

338枚

|

||

〔4〕 重量換算により通数確認を行っているが、それを証明する帳票を差出票に貼付するなどしていなかったもの

|

|||

木更津郵便局

|

検査した差出票

|

34枚

|

|

うち帳票を貼付するなどしていなかった差出票

|

12枚

|

||

佐倉郵便局ほか1郵便局 佐倉、石巻両郵便局

|

|

札幌中央郵便局ほか13郵便局 札幌中央、小樽、厚別、石巻、木更津、君津、佐倉、成田国際空港、葛西、新宿北、座間、新潟中央、新潟中、北九州中央各郵便局

|

最近の郵便事業を取り巻く状況についてみると、小包郵便物の引受けは大幅に増加しているものの、通常郵便物はIT化の進展や民間事業者との競争の激化等により減少傾向が続いている。このような状況の中、公社では、財務内容の健全性の確保、経費の削減による業務運営の効率化等を図るとともに、地域の事情を踏まえつつ費用対効果の向上を図るために、従来の収入目標、支出予算による経営管理に加え、損益目標に着目した管理を16年度から導入している。また、法令等の遵守を経営上の最重要事項の一つと位置付けて取り組むこととし、社会的な信頼を確保することを目指している。

今回、長岡局等において明らかになった事態は、公社に対する社会的な信頼を損なうものとなった。さらに、本院が長岡局ほか3郵便局で発生した事態について検査したところ、いずれの局においてもマニュアル等に定められた基本的な手続を逸脱した取扱いが常態化していたことが判明した。また、他の郵便局においても、差出通数の確認やその記録保存が適切に行われていないなど、マニュアル等に定められた基本的な手続を逸脱した事態が多数見受けられた。このような状況を放置すれば、長岡局等と同様の事態が他の郵便局でも生じる可能性が高くなると認められる。

したがって、公社においては、別後納郵便物、差出票及び収納料金の突合の徹底を含め、郵便事業における法令等の遵守の徹底、マニュアル等に定められた手続の徹底等に従来にも増して取り組む必要がある。本院としては、今回の検査で十分解明できなかった点も含め、別後納郵便物の収納取扱い等について、今後も引き続き厳正に検査していくこととする。