平成17年度決算検査報告

検査対象

|

沖縄振興開発金融公庫ほか49法人

|

経常費用の額

|

9兆8448億円(平成17年度)

|

内部監査組織を設置している法人数

|

40法人

|

上記に係る内部監査職員数

|

専任職員183人、兼任職員51人、計234人(平成17年度末)

|

ア 政府出資法人における監査と内部統制

政府出資法人では、一般に内部統制の一環として、各法人の内部規程等に基づき、内部監査を実施する組織(以下「内部監査組織」という。)を設置し、会計経理についての会計監査や事務・事業の執行等についての業務監査を行わせている。

この内部監査組織の設置の要否は、一般的には、法人の長にゆだねられており、法人の長が、当該法人の特性や規模等を踏まえて、内部監査組織を設置せずに、他の方法により内部統制の有効性を確保することもある。

内部統制は、民間企業においては、業務の効率性及び有効性、財務報告の信頼性等の目的の達成に関して合理的な保証を得るために、業務に組み込まれ、組織内のすべての者によって遂行されるプロセスであり、統制環境、リスクの評価、統制活動、監視活動等の基本的要素から構成されるものとされている。このうち監視活動は、内部統制が有効に機能していることを継続的に評価するプロセスで、通常の業務に組み込まれて行われる日常的監視活動と通常の業務から独立した視点で実施される独立的評価とがあり、後者の独立的評価については、監査役による監査、内部監査等を通じて実施されるものであるとされている。

政府出資法人においても、上記のような内部統制の枠組みを前提とすれば、内部監査は独立的評価の一端を担うものと考えられる。

また、政府出資法人においては、業務の適正かつ効率的な運営を確保するなどのため監事又は監査役による監査(以下「監事・監査役監査」という。)が行われており、監事・監査役監査では内部統制の状況を把握することが必要であるとされている。さらに、法人によっては、法令に基づき又は任意に、財務諸表の適正性を確保するなどのため監査法人又は公認会計士(以下「監査法人等」という。)による監査(以下「会計士監査」という。)を受けているものもある。

これらの監査は、それぞれその役割等が異なるが、監査対象領域などには共通する部分もあり、これらが必要に応じて連携することにより、より効率的、効果的な監査が可能になる。

イ 内部監査等と会計検査との関係

本院は、内閣に対し独立の地位を有する憲法上の機関として、国の収入支出の決算をすべて毎年検査するほか、法律に定める会計の検査を行い、また、常時会計検査を行い、会計経理を監督し、その適正を期し、かつ、是正を図るなどの使命を有している。本院の会計検査と前記の各監査とは、立場や性格等が相違するが、会計経理の適正化を図るという点においては共通点を有しており、会計経理の適正化のためには、本院の会計検査とともに、各法人の内部監査等が充実して行われることが重要である。

このため、本院では、監査上の課題の認識の共有と監査技法の向上を目的として、毎年度、政府出資法人の内部監査に従事する職員(以下「内部監査職員」という。)等を対象とした講習会や監事又は監査役などの監査組織を対象とした決算検査報告説明会を開催するなど、各法人における内部監査の強化等に資するよう努めている。

また、本院の会計検査においても、平成13年度決算検査報告において「国の機関が内部監査として実施する会計監査の状況について」を掲記したのを始めとして、毎年策定する会計検査の基本方針においても、内部監査の状況に留意して検査を実施することとしている。そして、「平成18年次会計検査の基本方針」においては、「内部監査、内部牽制等の内部統制の状況に留意するとともに、これらが十分機能しているかについて検査するなど、会計経理の適正性を確保するため内部統制の実効性が確保されるよう必要な取組を行う」こととしている。

政府出資法人の監査においては、基本的には、法人の事務・事業が法令を遵守して適正かつ効率的に執行されているか、また、財務諸表は適正に作成されているかなどの監査が行われるが、法人の会計経理や事務・事業の執行等に関連する様々なリスク(以下「業務リスク」という。)に着眼した監査も重要である。

この政府出資法人の監査に関し、参議院決算委員会では、平成17年6月の「平成15年度決算審査措置要求決議」において、一部の独立行政法人で会計面での規律、内部監査体制の欠如等が懸念される事態が生じており、政府は、独立行政法人の監査の一層の徹底強化に努めるべきであるとしている。

このようなことから、政府出資法人における監査について、有効性等の観点から、内部監査の実施体制、実施状況や監査結果とその取扱状況を中心に、併せて、他の監査組織の活動と監査組織間の連携、業務リスクの監査への取り込み状況等に着眼して検査することにより、政府出資法人における監査の現状等を明らかにすることとした。

国が資本金の2分の1以上を出資している政府出資法人のうち、今後の統廃合が決定している法人や発足後間もない国立大学法人のほか、職員数又は支出の規模の小さい法人を除くなどして選定した50法人を対象にして検査した。検査の対象とした50法人は、表1のとおり、独立行政法人41法人(注1)

、特殊法人(株式会社を除く。以下同じ。)5法人、認可法人1法人及び株式会社3法人である。

検査に当たっては、これらの法人すべてに対し、原則として17年度の監査活動等について調書の提出を求め、このうち47法人については、各法人の本部等において監査活動の実態等について会計実地検査を実施した。

独立行政法人

|

|

情報通信研究機構、大学入試センター、国立科学博物館、物質・材料研究機構、防災科学技術研究所、放射線医学総合研究所、国立美術館、家畜改良センター、農業生物資源研究所、農業環境技術研究所、日本貿易保険、産業技術総合研究所、製品評価技術基盤機構、航海訓練所、国立環境研究所、自動車検査、造幣局、国立印刷局、通関情報処理センター、農畜産業振興機構、農林漁業信用基金、緑資源機構、国際協力機構、国際交流基金、新エネルギー・産業技術総合開発機構、科学技術振興機構、日本学術振興会、理化学研究所、宇宙航空研究開発機構、日本スポーツ振興センター、日本芸術文化振興会、高齢・障害者雇用支援機構、福祉医療機構、日本貿易振興機構、鉄道建設・運輸施設整備支援機構、水資源機構、自動車事故対策機構、空港周辺整備機構、情報処理推進機構、石油天然ガス・金属鉱物資源機構、雇用・能力開発機構

|

|

特殊法人

|

|

沖縄振興開発金融公庫、日本政策投資銀行、日本私立学校振興・共済事業団、日本中央競馬会、商工組合中央金庫

|

|

認可法人

|

|

預金保険機構

|

|

株式会社

|

|

関西国際空港株式会社、東京地下鉄株式会社、成田国際空港株式会社

|

|

ア 各法人の監査体制等

検査の対象とした50法人の経常費用等の状況は表2のとおりであり、17年度末における役職員の合計は53,064人、17年度の経常費用の合計は9兆8448億余円となっている。

これらの法人における内部監査は、法令でその実施が義務付けられているものではなく、各法人が任意に内部監査組織を設置するなどして実施しているが、監事・監査役監査は、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)や特殊法人及び認可法人(以下「特殊法人等」という。)を設置する根拠となる法律(以下「設置法」という。)等の法令により実施することとされている。また、会計士監査は、通則法等により、一部の法人を除きその実施が義務付けられている。

17年度末における各法人の監査組織の設置状況等は表2のとおりであり、内部監査組織を設置している法人は40法人(注2)

、設置していない法人は10法人である。また、50法人すべてに設置されている監事又は監査役の常勤・非常勤の区分をみると、常勤だけの法人が12法人、常勤・非常勤を組み合わせている法人が31法人、非常勤だけの法人が7法人となっている。さらに、法令に基づく会計士監査を受けている法人は41法人、任意に会計士監査を受けている法人は4法人、会計士監査を受けていない法人は5法人となっている。

これを法人ごとの監査体制でみると、内部監査、監事・監査役監査及び会計士監査のすべてを実施している法人は、任意に会計士監査を受けている4法人を含めて37法人であり、残りの13法人は内部監査又は会計士監査を実施していない。この13法人のうち、会計士監査だけを実施していないのは3法人、内部監査だけを実施していないのは8法人、内部監査、会計士監査を共に実施していないのは2法人となっている。

表2 法人の規模と監査体制の概況(平成17年度末現在)

(単位:人、百万円)

No

|

法人形態

|

法人名

|

役職員数

|

経常費用

|

内部監査組織

|

監事又は監査役

|

会計士監査

|

|||

担当課(官、係)名

|

職員

|

常勤

|

非常勤

|

補助職員

|

||||||

1

|

独立行政法人

|

情報通信研究機構

|

474

|

60,964

|

監査室

|

2

|

1

|

1

|

0

|

○

|

2

|

大学入試センター

|

106

|

12,840

|

会計課

|

5

|

1

|

1

|

14

|

○

|

|

3

|

国立科学博物館

|

144

|

3,736

|

財務課

|

4

|

0

|

2

|

3

|

○

|

|

4

|

物質・材料研究機構

|

559

|

21,927

|

監査室

|

2

|

1

|

1

|

2

|

○

|

|

5

|

防災科学技術研究所

|

114

|

12,074

|

監査室

|

2

|

1

|

1

|

1

|

○

|

|

6

|

放射線医学総合研究所

|

363

|

17,957

|

監査室

|

1

|

1

|

1

|

1

|

○

|

|

7

|

国立美術館

|

133

|

4,104

|

総務課財務係

|

4

|

0

|

2

|

0

|

○

|

|

8

|

家畜改良センター

|

908

|

9,041

|

総務部庶務課監査係

|

1

|

0

|

2

|

1

|

○

|

|

9

|

農業生物資源研究所

|

406

|

11,800

|

—

|

1

|

1

|

3

|

○

|

||

10

|

農業環境技術研究所

|

193

|

4,282

|

—

|

1

|

1

|

1

|

○

|

||

11

|

日本貿易保険

|

157

|

7,544

|

総務部総務グループ

|

2

|

1

|

1

|

1

|

○

|

|

12

|

産業技術総合研究所

|

3,193

|

93,974

|

監査室

|

5

|

1

|

1

|

5

|

○

|

|

13

|

製品評価技術基盤機構

|

430

|

11,043

|

監査室

|

7

|

0

|

2

|

1

|

○

|

|

14

|

航海訓練所

|

443

|

6,693

|

—

|

1

|

1

|

4

|

|||

15

|

国立環境研究所

|

244

|

13,504

|

監査室

|

3

|

0

|

2

|

3

|

○

|

|

16

|

自動車検査

|

876

|

9,446

|

—

|

1

|

1

|

0

|

○

|

||

17

|

造幣局

|

1,142

|

25,172

|

首席監査官

|

5

|

2

|

0

|

3

|

○

|

|

18

|

国立印刷局

|

5,173

|

81,832

|

評価監査部

|

12

|

2

|

0

|

3

|

○

|

|

19

|

通関情報処理センター

|

126

|

10,379

|

総務部総務課

|

3

|

1

|

1

|

1

|

任意

|

|

20

|

農畜産業振興機構

|

217

|

218,687

|

業務監査室

|

4

|

2

|

0

|

4

|

○

|

|

21

|

農林漁業信用基金

|

128

|

14,943

|

企画調整室

|

5

|

2

|

0

|

1

|

○

|

|

22

|

緑資源機構

|

742

|

71,209

|

監査室

|

5

|

1

|

1

|

5

|

○

|

|

23

|

国際協力機構

|

1,337

|

166,833

|

監査室

|

4

|

2

|

0

|

1

|

○

|

|

24

|

国際交流基金

|

220

|

17,111

|

監査室

|

1

|

1

|

1

|

1

|

○

|

|

25

|

新エネルギー・産業技術総合開発機構

|

1,042

|

279,907

|

検査・業務管理部

|

4

|

2

|

0

|

4

|

○

|

|

26

|

科学技術振興機構

|

472

|

107,151

|

監査室

|

4

|

1

|

1

|

4

|

○

|

|

27

|

日本学術振興会

|

103

|

128,524

|

総務部主計課監査係

|

2

|

1

|

1

|

5

|

任意

|

|

28

|

理化学研究所

|

669

|

77,298

|

監査・コンプライアンス室(監査係)

|

4

|

2

|

0

|

2

|

○

|

|

29

|

宇宙航空研究開発機構

|

1,656

|

145,290

|

評価・監査室

|

2

|

2

|

0

|

5

|

○

|

|

30

|

日本スポーツ振興センター

|

354

|

57,223

|

監査室

|

4

|

1

|

1

|

4

|

○

|

|

31

|

日本芸術文化振興会

|

323

|

16,061

|

—

|

1

|

1

|

5

|

○

|

||

32

|

高齢・障害者雇用支援機構

|

722

|

87,304

|

—

|

1

|

1

|

2

|

○

|

||

33

|

福祉医療機構

|

256

|

188,086

|

総務部監査課及び企画指導部業務管理課

|

8

|

1

|

1

|

2

|

○

|

|

34

|

日本貿易振興機構

|

1,629

|

37,569

|

監査室

|

3

|

1

|

1

|

1

|

○

|

|

35

|

鉄道建設・運輸施設整備支援機構

|

1,814

|

1,651,203

|

監査室及び管理部考査役

|

11

|

3

|

0

|

11

|

○

|

|

36

|

水資源機構

|

1,597

|

147,676

|

監査室

|

5

|

2

|

0

|

5

|

○

|

|

37

|

自動車事故対策機構

|

342

|

11,789

|

経理部財務グループ

|

5

|

2

|

0

|

6

|

○

|

|

38

|

空港周辺整備機構

|

95

|

16,953

|

—

|

1

|

1

|

4

|

○

|

||

39

|

情報処理推進機構

|

217

|

9,369

|

監査室

|

5

|

1

|

1

|

5

|

○

|

|

40

|

石油天然ガス・金属鉱物資源機構

|

509

|

200,816

|

業務監査室

|

3

|

2

|

0

|

4

|

○

|

|

41

|

雇用・能力開発機構

|

4,234

|

175,759

|

—

|

1

|

1

|

8

|

○

|

||

42

|

特殊法人

|

沖縄振興開発金融公庫

|

218

|

44,776

|

検査役

|

4

|

0

|

1

|

2

|

|

43

|

日本政策投資銀行

|

1,370

|

415,500

|

上席審議役/監査チーム、検査部

|

27

|

1

|

1

|

5

|

任意

|

|

44

|

日本私立学校振興・共済事業団

|

1,235

|

929,331

|

監査室

|

3

|

1

|

1

|

4

|

||

45

|

日本中央競馬会

|

1,727

|

2,895,279

|

監査部

|

14

|

1

|

1

|

0

|

||

46

|

商工組合中央金庫

|

4,436

|

157,686

|

監査部(業務監査グループ、資産監査グループ)

|

34

|

1

|

2

|

3

|

任意

|

|

47

|

認可法人

|

預金保険機構

|

368

|

647,033

|

—

|

0

|

1

|

3

|

||

48

|

株式会社

|

関西国際空港株式会社

|

405

|

104,828

|

—

|

1

|

3

|

2

|

○

|

|

49

|

東京地下鉄株式会社

|

8,654

|

276,581

|

監査室

|

8

|

2

|

2

|

3

|

○

|

|

50

|

成田国際空港株式会社

|

789

|

128,733

|

業務監理部

|

7

|

3

|

1

|

4

|

○

|

|

50法人

|

53,064

|

9,844,840

|

設置 40法人

不設置 10法人

|

234

|

設置 50法人

|

実施 45法人

不実施 5法人

|

||||

イ 独立行政法人化等に伴う監査体制の変化

検査の対象とした50法人のうち43法人は、前身となる48の法人又は国の機関が統廃合するなどして、13年度以降16年度首までの間に独立行政法人化又は株式会社化した法人である。これら43法人について、移行の前後における監査体制の変化の態様をみると、表3のとおり、新たな法令が適用されることになったことなどにより、ほとんどの法人で監査体制が変化している。

表3 法人形態の移行に伴う監査体制の変化(平成17年度末現在)

(対象法人43法人)

No

|

法人名

|

法人の移行前の形態

|

現在の法人形態

|

法人形態の移行年月日

|

移行前の体制

|

現在の体制

|

||||

内部監査

|

監事・監査役監査

|

会計士監査

|

内部監査

|

監事・監査役監査

|

会計士監査

|

|||||

1

|

情報通信研究機構

|

独立行政法人

|

独立行政法人

|

H16.4.1

|

○

|

○

|

○

|

○

|

○

|

○

|

認可法人

|

○

|

○

|

||||||||

2

|

大学入試センター

|

国の機関

|

独立行政法人

|

H13.4.1

|

◎

|

○

|

○

|

○

|

||

3

|

国立科学博物館

|

国の機関

|

独立行政法人

|

H13.4.1

|

◎

|

○

|

○

|

○

|

||

4

|

物質・材料研究機構

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

5

|

防災科学技術研究所

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

6

|

放射線医学総合研究所

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

7

|

国立美術館

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

8

|

家畜改良センター

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

9

|

農業生物資源研究所

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

|||

10

|

農業環境技術研究所

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

|||

11

|

日本貿易保険

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

12

|

産業技術総合研究所

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

13

|

製品評価技術基盤機構

|

国の機関

|

独立行政法人

|

H13.4.1

|

◎

|

○

|

○

|

○

|

||

14

|

航海訓練所

|

国の機関

|

独立行政法人

|

H13.4.1

|

◎

|

○

|

||||

15

|

国立環境研究所

|

国の機関

|

独立行政法人

|

H13.4.1

|

○

|

○

|

○

|

○

|

||

16

|

自動車検査

|

国の機関

|

独立行政法人

|

H14.7.1

|

◎

|

○

|

○

|

|||

17

|

造幣局

|

国の機関

|

独立行政法人

|

H15.4.1

|

◎

|

○

|

○

|

○

|

||

18

|

国立印刷局

|

国の機関

|

独立行政法人

|

H15.4.1

|

◎

|

○

|

○

|

○

|

||

19

|

通関情報処理センター

|

認可法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

任意

|

|

20

|

農畜産業振興機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

21

|

農林漁業信用基金

|

認可法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

||

22

|

緑資源機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

23

|

国際協力機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

24

|

国際交流基金

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

25

|

新エネルギー・産業技術総合開発機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

26

|

科学技術振興機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

27

|

日本学術振興会

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

任意

|

|

28

|

理化学研究所

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

29

|

宇宙航空研究開発機構

|

国の機関

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

||

特殊法人

|

○

|

○

|

||||||||

独立行政法人

|

○

|

○

|

○

|

|||||||

30

|

日本スポーツ振興センター

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

31

|

日本芸術文化振興会

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

|||

32

|

高齢・障害者雇用支援機構

|

認可法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

|||

33

|

福祉医療機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

34

|

日本貿易振興機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

||

35

|

鉄道建設・運輸施設整備支援機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

特殊法人

|

○

|

|||||||||

36

|

水資源機構

|

特殊法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

37

|

自動車事故対策機構

|

認可法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

○

|

○

|

|

38

|

空港周辺整備機構

|

認可法人

|

独立行政法人

|

H15.10.1

|

○

|

○

|

○

|

|||

39

|

情報処理推進機構

|

認可法人

|

独立行政法人

|

H16.1.5

|

○

|

○

|

任意

|

○

|

○

|

○

|

40

|

石油天然ガス・金属鉱物資源機構

|

特殊法人

|

独立行政法人

|

H16.2.29

|

○

|

○

|

任意

|

○

|

○

|

○

|

特殊法人

|

○

|

|||||||||

41

|

雇用・能力開発機構

|

特殊法人

|

独立行政法人

|

H16.3.1

|

○

|

○

|

○

|

|||

42

|

東京地下鉄株式会社

|

特殊法人

|

株式会社

|

H16.4.1

|

○

|

○

|

任意

|

○

|

○

|

○

|

43

|

成田国際空港株式会社

|

特殊法人

|

株式会社

|

H16.4.1

|

○

|

○

|

任意

|

○

|

○

|

○

|

平成13年度以降に法人形態の変更がなかった法人は除外している。また、複数回の法人形態の変更がある場合には、最終の形態の変更時でとらえて記載している。

|

|

法人の移行前の形態が国の機関である法人において「内部監査」欄が◎になっている法人は、本省による監査だけでなく独自に内部監査組織による監査を実施していた法人である。

|

|

情報通信研究機構は、平成16年4月1日に、通信総合研究所と通信・放送機構が統合して設立された。「移行前の体制」欄は、上段が通信総合研究所、下段が通信・放送機構を示す。

|

|

宇宙航空研究開発機構は、平成15年10月1日に、宇宙科学研究所、宇宙開発事業団及び航空宇宙技術研究所が統合して設立された。「移行前の体制」欄は、上段が宇宙科学研究所、中段が宇宙開発事業団、下段が航空宇宙技術研究所を示す。

|

|

鉄道建設・運輸施設整備支援機構は、平成15年10月1日に、日本鉄道建設公団と運輸施設整備事業団が統合して設立された。「移行前の体制」欄は、上段が日本鉄道建設公団、下段が運輸施設整備事業団を示す。

|

|

石油天然ガス・金属鉱物資源機構は、平成16年2月29日に、石油公団と金属鉱業事業団が統合して設立された。「移行前の体制」欄は、上段が石油公団、下段が金属鉱業事業団を示す。

|

上記の43法人に移行する前の48法人等のうち、法人形態の変更を伴わない2法人を除く46法人等について、監査体制の変化を法人の移行前の形態別にみると、次のとおりである。

(ア)国の機関(18機関)

独立行政法人への移行後、すべての法人で新たに監事による監査(以下「監事監査」という。)が実施されるようになったほか、17法人では新たに法令に基づき会計士監査が実施されることとなった。一方、移行前はすべての機関で実施されていた内部監査(このうち本省の監査組織による監査に加え、機関独自に内部監査組織を設置して内部監査を実施していたのは7機関)は、移行後、4法人(このうち移行前に機関独自に内部監査を実施していたのは2法人)では実施されないこととなった。

(イ)特殊法人又は認可法人(28法人)

独立行政法人等への移行後、24法人で会計士監査が実施(任意実施の2法人を含む。)されることとなり、任意実施であった残りの4法人では会計士監査が法令に基づき実施されることとなった。さらに、移行前に内部監査を実施していなかった8法人のうち4法人において内部監査が実施されることとなった。

ア 内部監査の実施体制

内部監査組織を設置している40法人の内部監査組織の所属形態、内部監査に関する内部規程(以下「内部監査規程」という。)の整備状況、監査計画の策定状況等の内部監査の実施体制は、次のとおりである。

(ア)内部監査組織の所属形態

内部監査業務の実施に当たっては、監査対象部署からの干渉等を受けることなく業務を遂行できるようにすることが必要である。このため、内部監査組織を監査対象部署から独立させ、内部監査業務の実施に当たり客観性を確保して判断できるような所属形態とすることが望ましい。

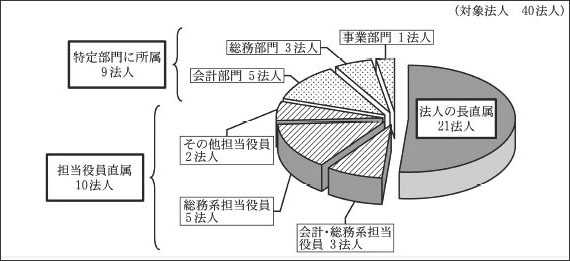

内部監査組織は、前記のとおり、各法人の内部規程等に基づき設置されており、内部監査に関する事務を所掌する課、室等は当該規程等に定められている。各法人における内部監査組織の所属形態をみると、図1のとおり、法人の長直属のものが21法人、担当役員直属のものが10法人、会計部門等の特定部門に所属するものが9法人となっている。

図1 内部監査組織の所属形態

副理事長直属の法人は「法人の長直属」に分類している。

|

||

「会計部門」の5法人…

|

大学入試センター、国立科学博物館、国立美術館、日本学術振興会及び自動車事故対策機構

|

|

「総務部門」の3法人…

|

家畜改良センター、日本貿易保険及び通関情報処理センター

|

|

「事業部門」の1法人…

|

日本私立学校振興・共済事業団

|

|

また、内部監査組織を設置している40法人における内部監査職員計234人の内訳は、表4のとおり、専ら監査業務を行う職員(以下「専任職員」という。)が183人、他の業務と兼ねて監査業務を行う職員(以下「兼任職員」という。)が51人であり、専任職員の割合は78.2%となっているが、40法人のうち10法人では兼任職員だけが配置されている。

表4 内部監査職員の「専任」、「兼任」の別と内部監査規程の整備状況等(平成17年度末現在)

(対象法人40法人)

No

|

法人名

|

内部監査職員(人)

|

内部監査規程

|

内部監査規程に定める事項

|

監査計画

|

マニュアル

|

チェックリスト

|

|||||

専任

|

兼任

|

内部監査を行う目的

|

監査を行う者又は組織の権限

|

監査報告書の作成義務

|

不正、誤びゅう等の情報の入手

|

諸規程、通達等の制定改廃情報の入手

|

||||||

1

|

情報通信研究機構

|

2

|

0

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

||

2

|

大学入試センター

|

0

|

5

|

○

|

○

|

○

|

○

|

○

|

○

|

|||

3

|

国立科学博物館

|

0

|

4

|

○

|

||||||||

4

|

物質・材料研究機構

|

2

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

|||

5

|

防災科学技術研究所

|

1

|

1

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

|

6

|

放射線医学総合研究所

|

1

|

0

|

|||||||||

7

|

国立美術館

|

0

|

4

|

○

|

||||||||

8

|

家畜改良センター

|

0

|

1

|

○

|

○

|

○

|

○

|

○※

|

○

|

|||

9

|

日本貿易保険

|

0

|

2

|

○

|

○

|

○

|

○

|

○

|

||||

10

|

産業技術総合研究所

|

5

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

11

|

製品評価技術基盤機構

|

0

|

7

|

○

|

○

|

○

|

○

|

○

|

||||

12

|

国立環境研究所

|

2

|

1

|

○

|

○

|

○

|

○

|

○

|

○

|

|||

13

|

造幣局

|

3

|

2

|

○

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

14

|

国立印刷局

|

12

|

0

|

○

|

○

|

○

|

○

|

○※

|

○

|

|||

15

|

通関情報処理センター

|

0

|

3

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

||

16

|

農畜産業振興機構

|

4

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

17

|

農林漁業信用基金

|

0

|

5

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

||

18

|

緑資源機構

|

5

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

|

19

|

国際協力機構

|

4

|

0

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

||

20

|

国際交流基金

|

1

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

|

21

|

新エネルギー・産業技術総合開発機構

|

4

|

0

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

||

22

|

科学技術振興機構

|

3

|

1

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

||

23

|

日本学術振興会

|

2

|

0

|

○

|

||||||||

24

|

理化学研究所

|

4

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

|||

25

|

宇宙航空研究開発機構

|

2

|

0

|

○

|

○

|

○

|

○

|

○※

|

||||

26

|

日本スポーツ振興センター

|

4

|

0

|

○※

|

○

|

|||||||

27

|

福祉医療機構

|

4

|

4

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

||

28

|

日本貿易振興機構

|

3

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

|

29

|

鉄道建設・運輸施設整備支援機構

|

11

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

||

30

|

水資源機構

|

5

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○※

|

||

31

|

自動車事故対策機構

|

0

|

5

|

○

|

○

|

○

|

○

|

○

|

○

|

|||

32

|

情報処理推進機構

|

0

|

5

|

○

|

○

|

○

|

○

|

○

|

○

|

|||

33

|

石油天然ガス・金属鉱物資源機構

|

2

|

1

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

||

34

|

沖縄振興開発金融公庫

|

4

|

0

|

○

|

○

|

○

|

○

|

○※

|

||||

35

|

日本政策投資銀行

|

27

|

0

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

|

36

|

日本私立学校振興・共済事業団

|

3

|

0

|

○

|

○

|

○

|

||||||

37

|

日本中央競馬会

|

14

|

0

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

||

38

|

商工組合中央金庫

|

34

|

0

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

○

|

39

|

東京地下鉄株式会社

|

8

|

0

|

○

|

○

|

○

|

○

|

○

|

○※

|

○

|

○

|

|

40

|

成田国際空港株式会社

|

7

|

0

|

○

|

○

|

○

|

○

|

○※

|

||||

合計

|

183

|

51

|

34

|

33

|

32

|

34

|

8

|

17

|

36

|

20

|

28

|

|

234

|

||||||||||||

監査計画の策定権者が法人の長の20法人に※を付した。

|

|

「内部監査職員」欄の太枠は、兼任職員だけを配置している法人である。

|

(イ)内部監査規程の整備状況

内部監査規程は、内部監査を行う目的、監査を行う者の権限等の基本的事項を定めたものである。

内部監査は、法令に基づかない任意の監査であることから、適切で効果的な監査を実施するためには、内部監査規程において、その位置付けや求められる役割を明確にするとともに、役職員等に対して監査に必要な事項の報告を求めたり、法人の業務や財産を調査したりすることができる権限等を明確にすることが重要である。

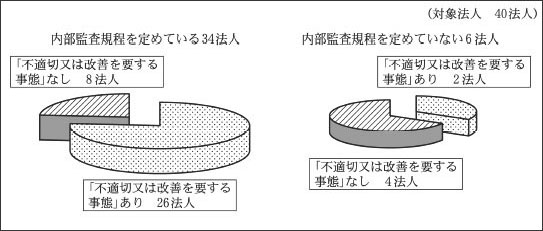

内部監査規程の整備状況をみると、表4のとおり、内部監査規程を定めているのは内部監査組織を設置している40法人のうち34法人であり、このすべての法人で当該規程の策定権者が法人の長となっている。

この34法人について、内部監査規程の内容をみると、内部監査を行う目的は33法人で、監査を行う者又は組織の権限は32法人で、監査報告書の作成義務はすべての法人でそれぞれ規定している。このように、内部監査規程を定めているほとんどすべての法人で上記の基本的事項を規定している。

また、法人内部の不正や重大な誤びゅう等の情報を速やかに入手する仕組みを設けることは、不適切な事態の再発防止や早期の改善に必要である。さらに、法人の業務遂行に関係する諸規程、通達等の制定改廃情報を入手する仕組みを設けることは、実効ある監査を実施する上での前提となるものである。これらについて内部監査規程において制度化している法人は、それぞれ8法人、17法人となっている。

(ウ)監査計画の策定状況

限られた人員で効率的に内部監査の目的を達成するためには、各法人の事務・事業の重要度や業務リスクを考慮しつつ、監査方針、監査の重点項目、監査の着眼点等を明らかにした監査計画を策定し、計画的に監査を実施することが効果的である。

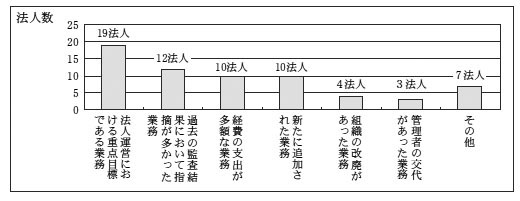

監査計画の策定状況をみると、表4のとおり、監査計画を策定している法人は内部監査組織を設置している40法人のうち36法人であり、このうち策定権者が法人の長となっているのは20法人である。

また、監査計画の策定に当たり、重点項目を設定している24法人について、その内容をみると、図2のとおり、「法人運営における重点目標である業務」が19法人で最も多く、次いで「過去の監査結果において指摘が多かった業務」、「経費の支出が多額な業務」などとなっている。さらに、上記24法人の重点項目に係る監査の観点を「正確性、合規性」と「経済性、効率性、有効性」に区分してみると、22法人においては、両方の観点から監査を実施しており、2法人においては、いずれか一方の観点から監査を実施している。

図2 監査計画に定める重点項目

(対象法人24法人)

(法人によって複数の項目あり)

(エ)マニュアル等の整備状況

内部監査業務の実施に当たっては、監査に用いるマニュアル(注3)

やチェックリスト(注4)

(以下「マニュアル等」という。)を整備し、監査方法の標準化等を通じて一定の監査水準を確保することにより、限られた人員で客観性を確保しつつ、効率的で均質な監査を実施することが可能となる。

また、マニュアル等を作成して活用することは、実際の監査時に、監査項目等の漏れを防止するのに役立つだけでなく、得られた監査結果に基づく監査対象部署間の横断的な比較・検討、問題点の所在の把握、今後の新たな監査手法の開発にも資することになる。そして、こうした利点を継続的に引き出すには、マニュアル等を適時に更新する必要があるが、一方で、マニュアル等を作成することにより内部監査職員の創意工夫が妨げられることのないよう留意する必要がある。

マニュアル等の整備状況をみると、表4のとおり、内部監査組織を設置している40法人のうち、20法人がマニュアルを、28法人がチェックリストをそれぞれ整備しており、このうち、17法人がマニュアルとチェックリストの両方を整備している。

また、いずれも整備していないのは9法人となっている。

マニュアル 均質かつ統一的な監査の実施を目的として、監査実施の手順や方法等を示したもの

|

|

チェックリスト 監査を実施する際の監査内容(監査項目、着眼点、監査方法等)を体系的・網羅的に記載した一覧表

|

(オ)研修及び外部の専門家等の活用

内部監査職員は、必ずしも監査の専門家ではなく、人事異動等により2年から3年程度で交代することが多いことから、限られた人員で、効率的、効果的な監査を実施し、かつ、監査の品質を維持・向上させるためには、監査に必要な知識や監査手法を研修で習得させることが必要である。

内部監査職員の監査に関連した研修の受講状況をみると、24法人の内部監査職員が監査手法、内部統制システム等についての研修を受講している。

また、外部の専門家等の活用は、内部監査経費の増加にはつながるが、専門的な分野を監査する場合などには、短期間でより多くの監査成果を上げたり、内部監査職員が監査手法を習得したりすることが期待できる。

内部監査組織を設置している40法人において、特定の分野の専門知識を有する外部の専門家等を活用している法人は4法人である。この一例を挙げると次のとおりである。

<事例1> 内部監査に外部の専門家を活用しているもの

国際協力機構では、内部監査を実施するため、監査室に専任職員4人を配置している。

同機構では、平成15年度の独立行政法人化に伴い新たな会計基準を導入したことなどから、上記の専任職員に加えて、公認会計士の資格を有する外部の専門家1人を非常勤の嘱託職員として採用し、同機構の会計処理について監査させている。

イ 内部監査の実施状況

各法人では、監査の実施領域(以下「監査領域」という。)を会計経理についての会計監査と事務・事業の執行等についての業務監査に区分するなどして内部監査を実施している。また、監査の実施方法は、書面監査と実地監査に区分される。そして、内部監査職員として専任職員を置いている法人もあるが、監査対象部署に所属する職員にこれを兼任させている法人も多い。

(ア)内部監査の監査領域

内部監査規程を定めている34法人は、当該規程において、内部監査の監査領域を定めている。内部監査は法令に基づかない任意の監査であることから、具体的な監査領域を定めることにより、監査権限等を明確化することにつながる。

上記の34法人が内部監査規程で定めている監査領域と実際に実施した監査領域を対比すると、表5のとおり、内部監査規程で監査領域を「会計監査及び業務監査」と定めている31法人のうち4法人は、17年度の実際の監査では、業務監査だけを実施していて会計監査は実施していない。

表5 内部監査の監査領域と書面監査及び実地監査の状況(平成17年度)

(対象法人40法人)

No

|

法人名

|

内部監査規程に定める監査領域

|

実際に実施した監査領域

|

書面監査

|

実地監査

|

||||||||||

会計監査のみ

|

業務監査のみ

|

会計監査及び業務監査

|

会計監査のみ

|

業務監査のみ

|

会計が主、業務が従

|

業務が主、会計が従

|

ほぼ同じウエイト

|

体制

|

方法

|

監査対象箇所数

|

施行箇所数

|

施行率

|

応援職員の有無

|

||

1

|

情報通信研究機構

|

○

|

○

|

常時、随時

|

抽出

|

38

|

8

|

21%

|

|||||||

2

|

大学入試センター

|

○

|

○

|

—

|

1

|

1

|

100%

|

||||||||

3

|

国立科学博物館

|

規程なし

|

○

|

常時

|

悉皆

|

5

|

3

|

60%

|

○

|

||||||

4

|

物質・材料研究機構

|

○

|

○

|

随時

|

抽出

|

5

|

1

|

20%

|

|||||||

5

|

防災科学技術研究所

|

○

|

○

|

常時

|

悉皆

|

7

|

4

|

57%

|

○

|

||||||

6

|

放射線医学総合研究所

|

規程なし

|

○

|

常時

|

抽出

|

2

|

1

|

50%

|

|||||||

7

|

国立美術館

|

規程なし

|

○

|

—

|

5

|

5

|

100%

|

○

|

|||||||

8

|

家畜改良センター

|

○

|

○

|

—

|

11

|

6

|

55%

|

○

|

|||||||

9

|

日本貿易保険

|

○

|

○

|

—

|

5

|

5

|

100%

|

||||||||

10

|

産業技術総合研究所

|

○

|

○

|

常時、随時

|

抽出

|

9

|

4

|

44%

|

|||||||

11

|

製品評価技術基盤機構

|

○

|

○

|

常時、随時

|

抽出

|

11

|

4

|

36%

|

|||||||

12

|

国立環境研究所

|

○

|

○

|

常時、随時

|

抽出

|

18

|

9

|

50%

|

|||||||

13

|

造幣局

|

○

|

○

|

—

|

3

|

3

|

100%

|

○

|

|||||||

14

|

国立印刷局

|

○

|

○

|

随時

|

抽出

|

17

|

17

|

100%

|

|||||||

15

|

通関情報処理センター

|

○

|

○

|

常時

|

抽出

|

14

|

1

|

7%

|

○

|

||||||

16

|

農畜産業振興機構

|

○

|

○

|

常時

|

悉皆

|

19

|

7

|

37%

|

|||||||

17

|

農林漁業信用基金

|

○

|

○

|

—

|

1

|

1

|

100%

|

||||||||

18

|

緑資源機構

|

○

|

○

|

—

|

60

|

11

|

18%

|

||||||||

19

|

国際協力機構

|

○

|

○

|

—

|

120

|

30

|

25%

|

||||||||

20

|

国際交流基金

|

○

|

○

|

常時

|

悉皆

|

23

|

3

|

13%

|

○

|

||||||

21

|

新エネルギー・産業技術総合開発機構

|

○

|

○

|

常時、随時

|

抽出

|

5

|

1

|

20%

|

|||||||

22

|

科学技術振興機構

|

○

|

○

|

常時

|

抽出

|

89

|

40

|

45%

|

|||||||

23

|

日本学術振興会

|

規程なし

|

○

|

常時、随時

|

悉皆

|

11

|

7

|

64%

|

○

|

||||||

24

|

理化学研究所

|

○

|

○

|

常時、随時

|

抽出

|

7

|

5

|

71%

|

○

|

||||||

25

|

宇宙航空研究開発機構

|

○

|

○

|

—

|

22

|

10

|

45%

|

||||||||

26

|

日本スポーツ振興センター

|

規程なし

|

○

|

常時、随時

|

悉皆

|

7

|

7

|

100%

|

○

|

||||||

27

|

福祉医療機構

|

○

|

○

|

—

|

2

|

2

|

100%

|

○

|

|||||||

28

|

日本貿易振興機構

|

○

|

○

|

常時、随時

|

抽出

|

112

|

6

|

5%

|

|||||||

29

|

鉄道建設・運輸施設整備支援機構

|

○

|

○

|

常時、随時

|

抽出

|

41

|

21

|

51%

|

|||||||

30

|

水資源機構

|

○

|

○

|

常時、随時

|

悉皆

|

7

|

7

|

100%

|

|||||||

31

|

自動車事故対策機構

|

○

|

○

|

常時

|

悉皆

|

51

|

4

|

8%

|

|||||||

32

|

情報処理推進機構

|

○

|

○

|

常時、随時

|

抽出

|

10

|

6

|

60%

|

|||||||

33

|

石油天然ガス・金属鉱物資源機構

|

○

|

○

|

常時

|

悉皆

|

36

|

16

|

44%

|

○

|

||||||

34

|

沖縄振興開発金融公庫

|

○

|

○

|

—

|

13

|

10

|

77%

|

||||||||

35

|

日本政策投資銀行

|

○

|

○

|

常時

|

悉皆

|

11

|

11

|

100%

|

|||||||

36

|

日本私立学校振興・共済事業団

|

規程なし

|

○

|

—

|

23

|

19

|

83%

|

○

|

|||||||

37

|

日本中央競馬会

|

○

|

○

|

—

|

54

|

29

|

54%

|

||||||||

38

|

商工組合中央金庫

|

○

|

○

|

常時

|

抽出

|

103

|

101

|

98%

|

|||||||

39

|

東京地下鉄株式会社

|

○

|

○

|

常時

|

抽出

|

145

|

67

|

46%

|

|||||||

40

|

成田国際空港株式会社

|

○

|

○

|

—

|

1

|

1

|

100%

|

||||||||

合計

|

3

|

0

|

31

|

4

|

4

|

7

|

12

|

13

|

実施 26法人

不実施 14法人

|

||||||

(イ)書面監査及び実地監査の状況

書面監査は、監査の目的で監査対象部署から提出させた書面(実地監査の準備のために提出させた書面を含む。)について在庁して確認、点検等を行う監査の方法である。一方、実地監査は、原則として被監査部署に監査日程等をあらかじめ通知し、内部監査職員が現地に赴き、関係書類の確認、点検や関係者からのヒアリングなどを集中的に行う監査の方法である。

a 書面監査の状況

上記の書面監査は、実地監査とともに有効な監査手段である。

書面監査の実施状況をみると、表5のとおり、内部監査組織を設置している40法人のうち26法人は書面監査を実施しているが、14法人は実施していない。

書面監査の体制について、これを、あらかじめ定められたルールに基づいて提出させるなどした書類について行う監査(以下「常時監査」という。)と随時必要と認めて提出させた書類について行う監査(以下「随時監査」という。)に区分すると、表5のとおり、書面監査を行っている26法人のうち24法人は常時監査を実施しており、このうち12法人は随時監査も併せて実施している。また、2法人は随時監査だけを実施している。

そして、常時監査を行っている24法人のうち23法人は、監査対象部署の関係書類を内部監査組織に回付させる仕組みを採っている。また、産業技術総合研究所は、会計帳簿を電子化してサーバ上に保管しており、内部監査組織にもアクセス権を付与することにより常時監査を実施している。

また、書面監査の方法を、監査対象部署から提出させた書類のすべてについて行う監査(以下「悉皆監査」という。)とこれらの中から抽出して行う監査(以下「抽出監査」という。)に区分すると、表5のとおり、悉皆監査を実施している法人が10法人、抽出監査を実施している法人が16法人となっている。

b 実地監査の状況

事務処理や業務運営の実態を書面だけで確認するには限界があり、実際に現地に赴き実地監査を実施することは、被監査部署における業務の実態を把握するために重要である。

実地監査の状況をみると、表5のとおり、内部監査組織を設置している40法人のすべてが実地監査を行っているが、各法人の監査体制、監査対象箇所(注5)

の数やその規模が区々であることから、実地監査施行率(実地監査施行箇所数を監査対象箇所数で除したもの。以下「施行率」という。)にはかなりのばらつきがある。

そして、施行率が100%の11法人を除く29法人における実地監査施行箇所の選定方針をみると、20法人は法人運営上重要な箇所について重点的に選定し、その他の箇所は必要に応じて選定するなどとしている。一方、9法人は、複数年ですべての監査対象箇所を一巡するように選定するとしている。

なお、内部監査職員が比較的少ない法人は、他の部署からの応援職員を活用して実地監査を実施している。

(ウ)兼任業務等に対する監査

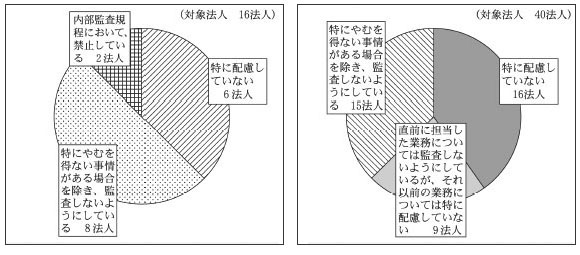

各法人では、一般に、人員や経費の削減が求められていることもあり、内部監査職員については、少人数の配置となっていたり、兼任職員を充てていたりしているものが多い。しかし、内部監査の実施に当たっては、内部監査職員が公正不偏な判断ができる環境を確保することが重要であり、このような観点から、現在兼任する業務、あるいは直前に自らが処理した業務など以前に責任を有していた業務についての監査には携わらないこととするなど一定の配慮をすることが望ましい。

兼任職員が現在兼任している業務に対する監査上の取扱いをみると、図3のとおり、兼任職員が監査を行っている16法人のうち、兼任する業務の監査について特に配慮していないとする法人が6法人となっている。一方、内部監査規程において、兼任する業務の監査を禁止している法人も2法人ある。

また、内部監査職員が以前に責任を有していた業務に対する監査上の取扱いをみると、図3のとおり、特に配慮していないとする法人が16法人となっている。

図3 内部監査職員が現在兼任している業務等に対する監査

兼任職員が内部監査を実施している法人においては、次のような事例が見受けられる。

<事例2> 内部監査職員が自ら兼任する業務を監査するなどしているもの

製品評価技術基盤機構では、内部監査を実施するため、監査室に他課所属の兼任職員7人を配置している。

監査の実施に当たっては、兼任職員の所属課の業務に対する監査について特段配慮していないため、自らが所属する課の業務を監査する場合がある。

また、兼任職員7人はそれぞれの所属課に席があるため、ネットワーク上に共有ハードディスクを作成するなどして監査業務に関する情報の共有に努めているが、決裁行為の遅れなどにより監査計画の策定や監査報告書の提出が大幅に遅れるなどの事態も生じている。

なお、同機構では、平成18年4月に、兼任職員による監査を廃止し、監査室に専任職員3人を配置することとした。

<事例3> 内部監査職員が自らの兼任業務を監査しないようにしているもの

国立科学博物館では、内部監査を実施するため、財務課に所属する兼任職員4人を充てている。

そして、同博物館では、兼任職員が自らの業務に関連する監査を行わないよう、別に指名した支所の職員が本部の監査を実施し、上記の兼任職員が支所の監査を実施する相互監査を実施している。

ウ 監査結果とその取扱い

内部監査組織を設置し、内部監査規程を定めている34法人のすべてが、監査活動の内容を文書に記録し、法人の長等に報告する規定を設けている。監査活動の結果、不適切な事象、日々の業務において支障を来している事態、業務を有効かつ効率的に実施するために改善を必要とする事態等(以下「不適切又は改善を要する事態」という。)を発見した場合、被監査部署等に指示、勧告、注意等を行う必要がある。

(ア)監査結果の報告先と提出頻度

監査結果に対する対応と事態の改善を速やかに行うには、法人の業務運営を指揮する立場にある者に対して監査結果を適時適切に報告することが重要である。

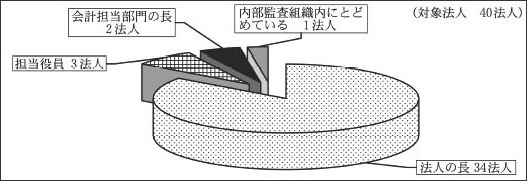

監査報告書は、内部監査規程で作成を義務付けている34法人を含めて40法人すべてで作成されている。そして、監査報告書の提出先をみると、図4のとおり、34法人では法人の長に提出しているが、物質・材料研究機構では、監査報告書を内部監査組織内にとどめて提出しておらず、直属する担当役員に対しては口頭で報告しているとしている。

図4 監査報告書の提出先

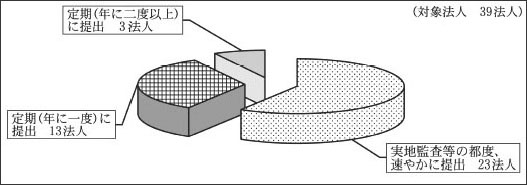

一方、監査報告書を提出している39法人の提出頻度をみると、図5のとおり、不適切又は改善を要する事態の有無にかかわらず、実地監査等の都度、速やかに監査報告書を提出しているのは23法人で対象法人の過半を占めている。残りの16法人は、定期(年に一度が13法人、二度以上が3法人)に報告書を提出している。

図5 監査報告書の提出頻度

(イ)監査結果の傾向

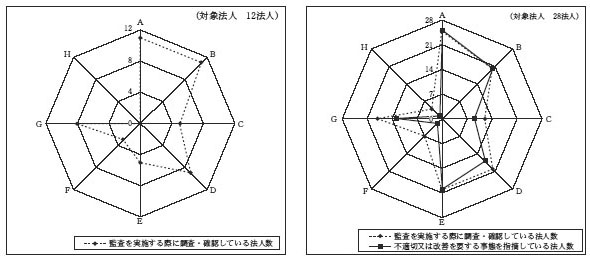

監査報告書において、不適切又は改善を要する事態を指摘している法人は28法人、指摘していない法人は12法人である。この指摘の有無により法人を区分し、それぞれの内部監査組織が監査を実施する際の調査・確認事項をみると、図6のとおりである。

すなわち、「業務活動に関わる法令等の遵守事項」、「経済的、効率的な調達など経理業務に関する事項」及び「資産の保全・活用に関する事項」については、いずれも多数の法人が指摘の有無にかかわらず調査・確認している。そして、不適切又は改善を要する事態を指摘していない法人では「基本的な会計規律に関する事項」について調査・確認している法人の割合が高く、また、不適切又は改善を要する事態を指摘している法人では「業務運営・業務成果に関する事項」について調査・確認している法人の割合が高くなっている。

図6 内部監査組織の調査・確認事項と監査結果

〔1〕及び〔2〕の図内のA〜Hは以下の調査・確認事項を示す(法人によって複数の事項あり)。

|

一方、不適切又は改善を要する事態を指摘している28法人について、調査・確認事項と実際に指摘した事態の関係をみると、図6〔2〕のとおり、ほぼ同様の分布となっており、17年度の監査実績をみる限り、調査・確認事項に沿って幅広い分野の指摘が行われている状況が見受けられる。

なお、不適切又は改善を要する事態の中には、法令や会計規律に関して、決裁印の漏れ、書類の記載不備などの事態を取り上げた指摘もあり、これらの指摘が規程類の改定等につながったものもあるが、単に個人の不注意によるミスなど軽微な事態としての取扱いにとどまっているものも見受けられる。

また、被監査部署が採用している事務処理手法等の中で、他の部門の業務改善につながる事項を推奨事例として監査報告書に掲記している法人も見受けられる。

(ウ)監査結果の通知とその対応

監査結果については、監査報告書を作成し、法人の業務運営を指揮する立場の者に報告するとともに、被監査部署にも正式に伝え、不適切又は改善を要する事態に対する措置状況の報告を求め、指摘に対して適切な対応がなされているかどうかを把握することが重要である。

監査報告書において不適切又は改善を要する事態を指摘している前記の28法人について、被監査部署に対する監査結果の通知状況をみると、文書通知が24法人、口頭通知が4法人となっていて、監査結果はすべての法人で伝達されている。

また、監査結果に対する被監査部署の対応状況については、文書報告が22法人、口頭報告が4法人であるのに対し、情報通信研究機構及び放射線医学総合研究所の2法人は報告を行っていない。

(エ)監査結果の取扱い

監査の結果、不適切又は改善を要する事態を指摘した場合、被監査部署が改善の措置を講ずることはもとより、同種事態の発生を未然に防止するため、必要に応じて被監査部署以外の部署にも監査結果や改善措置の内容を周知するとともに、その定着状況を確認することが重要である。

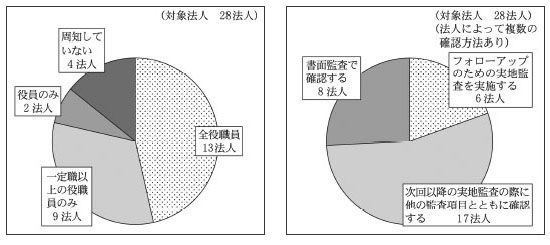

a 組織内への周知

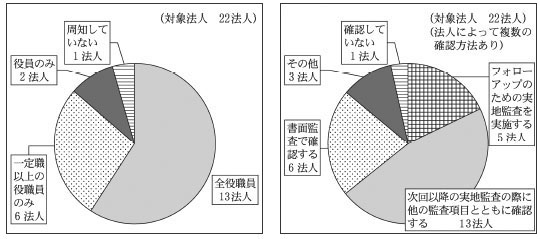

監査報告書において不適切又は改善を要する事態を指摘している28法人のうち、監査結果や改善措置状況を組織内に周知している法人は、図7のとおり、24法人であるが、このうち、イントラネット等により全役職員に周知しているのは13法人で、他は一定の役職員に限定している。また、指摘した事態は被監査部署固有の問題であり他の部署との関連性はないなどとして、各部署に周知していないものは4法人となっている。

b 改善措置の定着状況の確認

監査報告書の指摘事項に対する改善措置の定着状況については、図7のとおり、すべての法人で内部監査組織が確認するとしている。しかし、フォローアップのための実地監査を行っているのは6法人であり、次回以降の実地監査の際に他の監査項目とともに確認するとしているものが最も多く、17法人となっている。

図7 組織内への周知と改善措置の定着状況の確認

エ 監査の体制と監査結果

内部監査組織の設置の要否は、前記のとおり、一般的には法人の長にゆだねられているが、設置した場合の実施体制等については、業務の性質や規模、人員配置のバランス、他の監査組織との関係等を考慮して決定されている。各法人が設置した内部監査組織の体制と監査結果の状況を分析すると、次のとおりとなっている。

(ア)内部監査組織の所属形態と監査結果

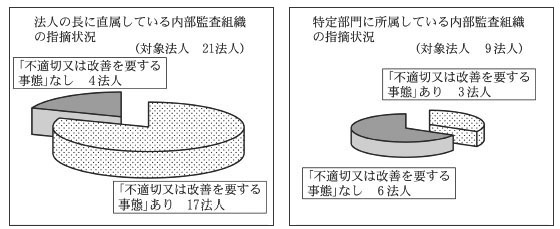

内部監査組織が監査対象部署から独立した立場で、他からの干渉等を受けにくい環境にあることは、監査内容の客観性を確保する上で重要である。内部監査組織の所属形態は図1のとおりであるが、独立性の程度と監査結果の状況を分析すると、図8のとおりとなっている。

すなわち、内部監査組織が法人の長に直属している法人の方が、特定部門に所属している法人に比べ、監査報告書において不適切又は改善を要する事態を指摘している法人の割合が高くなっている。

図8 内部監査組織の所属形態と監査結果

(イ)内部監査規程の整備状況等と監査結果

内部監査組織の役割や権限等を定めた内部監査規程を整備することは、適切かつ効果的な監査を実施するために重要である。

表4に示した内部監査規程の整備状況と監査結果の状況を分析すると、図9のとおり、内部監査規程を定めている法人の方が定めていない法人に比べ、不適切又は改善を要する事態を指摘している法人の割合が高くなっている。また、監査計画の策定状況やマニュアル等の整備状況との関係についても、程度の差はあるもののほぼ同様の傾向がみられる。

図9 内部監査規程の有無と監査結果

オ 内部監査組織を設置していない法人の状況

内部監査組織を設置していない法人は、表2のとおり、独立行政法人8法人、認可法人1法人及び株式会社1法人の計10法人であるが、これらの法人では、監事・監査役監査等の他の機能を活用するなどして内部統制の有効性を確保することになる。

そこで、これらの法人における内部統制の状況についてみると、法人の長等のトップマネジメントによる体制としたり、監事又は監査役に内部統制システム全体の監視をゆだねたり、内部牽制の体制を充実させたりなどして内部統制の有効性を確保しているとしている。

なお、これら10法人のうち8法人では監事・監査役監査及び会計士監査の両方が実施されているが、航海訓練所及び預金保険機構の2法人では監事監査だけが実施されている。

内部監査組織の設置の要否は、法人の長にゆだねられているが、独立行政法人等においては人件費の抑制や定員削減の方向が示されていることもあり、特に、職員数や支出規模が小さい法人などでは現実的にその設置が困難な場合がある。そして、内部監査組織を設置していない場合、内部牽制の充実や業務リスクへの適切な対応等を含め、内部監査組織の設置とは別の措置を執ることにより内部統制の有効性を確保することが必要となるが、当該措置による内部統制の状況を継続的に評価し、これが有効に機能していないと判断される場合には、改めて内部監査組織の設置の要否を検討することも重要である。

ア 監事・監査役監査

(ア)各法人における監事又は監査役の概要

検査の対象とした50法人のうち、独立行政法人41法人及び特殊法人等6法人、計47法人においては、それぞれ通則法及び設置法に基づき監事を置くこととされており、いずれの法律においても、監事は、〔1〕主務大臣が任命すること、〔2〕当該法人の業務を監査すること、〔3〕法人が主務大臣に提出する財務諸表及び決算報告書に関する意見書を作成することなどが規定されている。

また、残りの株式会社3法人においては、商法(明治32年法律第48号)に基づき監査役を置くこととされており、同法において、監査役は、〔1〕株主総会で選任すること、〔2〕取締役の職務の執行を監査すること、〔3〕監査報告書を取締役に提出することなどが規定されている。また、これら3法人はいずれも、「株式会社の監査等に関する商法の特例に関する法律」(昭和49年法律第22号。以下「商法特例法」という。)に定める大会社に該当し、同法の適用も受けている。

前記の50法人における監事又は監査役の17年度末現在の人数及び常勤・非常勤の別の状況は表2のとおりであるが、このうち株式会社3法人については、商法特例法において、監査役は3人以上で、互選により常勤の監査役を定めなければならないとされているなど監査役の構成についての定めがある(18年5月に施行された会社法(平成17年法律第86号)においても同様の規定となっている。)のに対し、独立行政法人及び特殊法人等47法人については、通則法、設置法等の法令において、監事の常勤・非常勤の別など監事の構成についての特段の定めはない。

(イ)監事・監査役監査を補助する業務の状況

監事・監査役監査は、法令で実施が義務付けられ、執行部とは独立した立場で行う法定監査であるが、監事・監査役監査を補助する業務を行う職員(以下「補助職員」という。)に執行部に所属する職員を充てている場合も多い。この補助職員の状況について検査したところ、次のとおりとなっていた。

検査の対象とした50法人のうち、補助職員を配置している法人は表6のとおり46法人あるが、このうち監事又は監査役に専属の補助職員を配置している法人は8法人、内部監査職員を補助職員に充てている法人は26法人、他の業務に従事する者のみを補助職員に充てている法人は12法人となっている。なお、監査役による監査を実施している株式会社3法人においては、すべての法人で監査役に専属の補助職員を配置している。

\

|

補助職員の配置状況

|

||||

補助職員を配置(46法人)

|

補助職員なし(4法人)

|

||||

監事又は監査役に専属

(8法人)

|

内部監査職員

(26法人)

|

他の業務に従事する者のみ(12法人)

|

|||

監事又は監査役の構成

|

常勤のみ(12法人)

|

【独立行政法人】3法人

国際協力機構

理化学研究所

宇宙航空研究開発機構

|

【独立行政法人】7法人

※造幣局

※国立印刷局

※農畜産業振興機構

新エネルギー・産業技術総合開発機構

※鉄道建設・運輸施設整備支援機構

※水資源機構

※自動車事故対策機構

|

【独立行政法人】2法人

農林漁業信用基金

石油天然ガス・金属鉱物資源機構

|

|

常勤・非常勤の組合せ(31法人)

|

【独立行政法人】2法人

高齢・障害者雇用支援機構

雇用・能力開発機構

|

【独立行政法人】13法人

大学入試センター

※物質・材料研究機構

※放射線医学総合研究所

※日本貿易保険

産業技術総合研究所

※通関情報処理センター

※緑資源機構

国際交流基金

※科学技術振興機構

※日本学術振興会

※日本スポーツ振興センター

福祉医療機構

※情報処理推進機構

|

【独立行政法人】7法人

防災科学技術研究所

農業生物資源研究所

農業環境技術研究所

航海訓練所

日本芸術文化振興会

日本貿易振興機構

空港周辺整備機構

|

【独立行政法人】2法人

情報通信研究機構

自動車検査

|

|

【株式会社】3法人

関西国際空港株式会社

東京地下鉄株式会社

成田国際空港株式会社

|

【特殊法人】2法人

※日本政策投資銀行

※日本私立学校振興・共済事業団

|

【特殊法人】1法人

商工組合中央金庫

|

【特殊法人】1法人

日本中央競馬会

|

||

非常勤のみ(7法人)

|

【独立行政法人】3法人

家畜改良センター

製品評価技術基盤機構

※国立環境研究所

|

【独立行政法人】1法人

国立科学博物館

|

【独立行政法人】1法人

国立美術館

|

||

【特殊法人】1法人

※沖縄振興開発金融公庫

|

【認可法人】1法人

預金保険機構

|

||||

補助職員に、内部監査職員のほか、他の業務に従事する者もいる場合は、「内部監査職員」欄に含めている。

|

|

「内部監査職員」欄において、内部監査職員が、日程調整、資料収集等の事務的な補助業務にとどまらず、監査業務の実質的な補助を行っている19法人に※印を付した。

|

内部監査においては、監査を行うに当たって最終的に責任を負うべき対象として法人の長等が念頭に置かれるのに対して、監事監査においては、国民が念頭に置かれるとされているなど、内部監査と監事監査では、監査の位置付け、役割が相違している。

そこで、内部監査職員が補助職員となっている26法人について、補助業務の内容を検査したところ、19法人では、監事監査の日程調整、資料収集等の事務的な補助業務にとどまらず、監事が行う監査業務を実質的に補助している状況となっている。この中には、内部監査職員の日常業務の大半が監事監査に関する業務に費やされていて内部監査業務が十分に行われていなかったり、内部監査と監事監査の役割等の相違が明確にされないまま内部監査を実施したりしている事例も見受けられる。

<事例4> 内部監査職員の主な業務が監事監査の補助業務となっているもの

放射線医学総合研究所では、内部監査を実施するため、監査室に職員1人を配置しているが、同職員は監事監査の補助業務にも従事している。

同職員の監事監査の補助業務の内容をみると、監事監査の日程調整、資料収集等の事務的な業務のほか、監事の補助者として実質的に監事監査業務を行っており、日常業務の大半を監事監査に関する業務に費やしている状況である。

一方、内部監査については、内部監査規程、監査計画、マニュアル等がいずれも整備されていない状況で、科学研究費補助金に関する監査を除けば、平成17年度には本部組織を対象として保有個人情報の管理の状況に関する実地監査を半日程度実施したにすぎず、内部監査業務は十分に行われていない状況である。

<事例5> 監事監査と同一の目的、基本方針等で内部監査を実施しているもの

水資源機構では、内部監査を実施するため、監査室に職員5人を配置しているが、これらの職員は監事の補助者として実質的に監事監査業務も行っている。

同機構の監事監査及び内部監査の両規程に定める監査の目的は同一のものとなっており、監査に当たっては、より効率的な監査を実施することができるとして、両監査に関する全体計画を一体として作成後、実地監査箇所を振り分けるなどして内部監査の年度計画を作成していて、両監査計画における基本方針や、そこに掲げる重点項目は同一のものとなっている。また、監事監査のマニュアルを準用するなどして、同一の観点、手法により内部監査を実施している。

独立行政法人及び特殊法人等においては、人件費の抑制や定員削減の方向が示されており、監事に専属の補助職員を配置することは困難な面もあることなどから、多くの法人において、内部監査職員を監事監査の補助職員として配置し、監事監査の実質的な補助業務にも従事させざるを得ないのが現状である。しかし、このような場合、両監査の役割等に相違がある中で、執行部内組織の業務としての内部監査の目的を果たしにくい面がある。

(ウ)監事に関する規程の整備状況

監事の権限等は、前記のとおり、通則法、設置法等において基本的な事項が規定されているが、その他の事項については、各法人が定める監事監査に関する内部規程(以下「監事監査規程」という。)にゆだねられることになる。

このため、監事がその職責を果たすために必要な事項は、各法人の監事監査規程において明確にされていることが重要であり、このことが内部監査との役割の相違の明確化にもつながると考えられる。

監事監査規程の整備状況をみると、監事を設置している47法人すべてにおいて監事監査規程を整備している。そして、その内容をみると、監査目的は46法人(注6)

で、監査権限はすべての法人で、監査計画の作成・提出は45法人(注7)

で、監査報告書の作成・提出は46法人(注8)

でそれぞれ規定している。なお、原則として監査報告書を公表すると規定している法人は4法人(注9)

である。

放射線医学総合研究所を除く46法人である。

|

|

情報処理推進機構及び預金保険機構を除く45法人である。

なお、情報処理推進機構は、監査計画の作成・提出について規定していないものの、これを作成・提出しており、また、家畜改良センターは、これについて規定しているが、実際には作成・提出していない。

|

|

放射線医学総合研究所を除く46法人である。

なお、国立美術館、家畜改良センター及び国立印刷局は、監査報告書の作成・提出について規定しているが、実際にはこれを作成・提出していない。

|

|

農畜産業振興機構、日本スポーツ振興センター、福祉医療機構及び水資源機構の4法人である。

|

(エ)監査結果の取扱い

監査の結果、不適切又は改善を要する事態を指摘した場合、内部監査の場合と同様に、被監査部署が改善の措置を講ずることはもとより、被監査部署以外の部署にも監査結果や改善措置の内容を周知し、その定着状況を確認することが重要である。

監事又は監査役が監査報告書を作成しているのは45法人であり、このうち不適切又は改善を要する事態を指摘しているのは22法人、指摘していないのは23法人となっている。

また、監査報告書で不適切又は改善を要する事態を指摘している22法人のうち、監査結果や改善措置状況を組織内に周知しているのは、図10のとおり、21法人となっている。このうち、全役職員に周知しているのは13法人となっている。また、指摘に対する改善措置の定着状況については、図10のとおり、21法人で確認するとしている。

図10 組織内への周知と改善措置の定着状況の確認

イ 監査組織間の連携

内部監査と監事・監査役監査は、監査の対象や範囲等が異なる場合もあるが、法人の内部統制の状況に着眼して監査するという点では共通する。一方、会計士監査の目的は法人が作成する財務諸表の適正性を確保することであるが、その手段として法人の財務会計における内部統制システムの整備状況や有効性など統制リスクを評価することなどが求められている。また、18年6月に公布された金融商品取引法においては、20年4月1日以後に開始する事業年度から、上場会社等は、財務計算に関する書類その他の情報の適正性を確保するために必要な体制について評価した報告書(以下「内部統制報告書」という。)を作成し、監査法人等の監査証明を受けなければならないこととされている。

内部監査組織と監事又は監査役にとって、会計の専門的な見地からの内部統制の評価情報等は、財務会計のみならず業務全般におけるリスクの所在を把握して効率的に監査を実施するためにも有益である。

したがって、これら3つの監査組織が現実的に可能な範囲で、指摘事項や改善提案に係る情報等を適宜交換するなど必要に応じて連携を図ることは、それぞれの監査のより効率的、効果的な実施につながると考えられる。

(ア)内部監査組織と監事又は監査役の連携

内部監査組織を設置している40法人について、監事又は監査役との連携状況をみると、両者の連携に関して内部規程等で定めている法人が27法人ある。

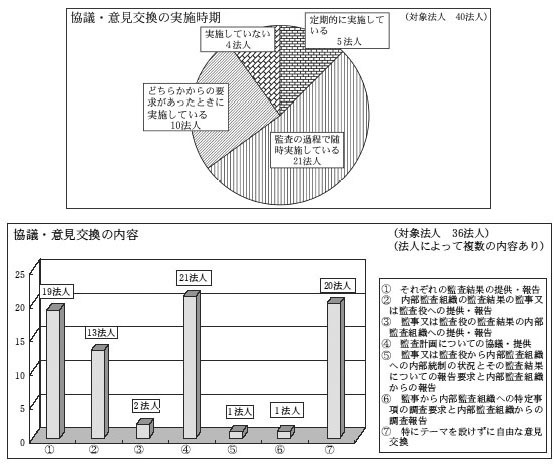

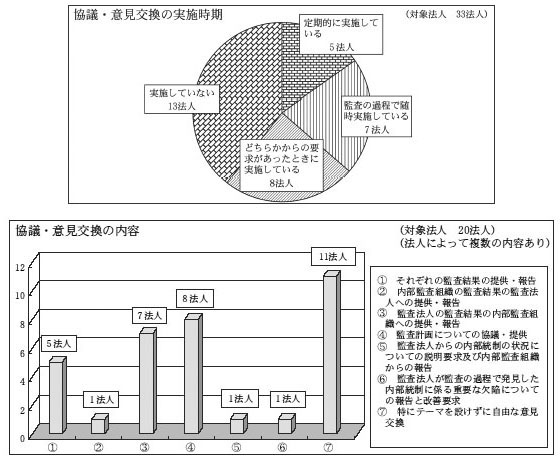

そして、協議・意見交換の実施状況をみると、図11のとおり、上記の40法人のうち36法人で実施しており、その実施時期は、定期的に実施しているものが5法人、監査の過程で随時実施しているものが21法人などとなっている。

また、協議・意見交換の内容をみると、監査計画について行っているものが21法人、特にテーマを設けずに自由な意見交換を行っているものが20法人、双方の監査結果をお互いに提供・報告しているものが19法人などとなっており、監事から特定事項の調査要求を受けて内部監査組織が調査報告を行ったとしているものも1法人ある。

図11 内部監査組織と監事又は監査役の協議・意見交換

内部監査と監事・監査役監査は、いずれも法人内部の監査組織が実施するものであり、比較的容易に連携を図ることができると考えられる。そして、法人の特性や規模等を踏まえて、内部監査と監事・監査役監査とが一定の役割分担を行っている例がある現状にかんがみれば、それぞれの監査組織の持つ役割の相違等を十分に踏まえて、両監査組織の連携を図ることが重要である。

(イ)監事又は監査役と監査法人の連携

法令により会計士監査が義務付けられている41法人について、監事又は監査役と監査法人の連携の状況をみると、すべての法人が監査法人との契約において監事又は監査役との密接な連絡の下に会計士監査を行うこととしている。また、両者の連携に関して内部規程等で定めている法人が17法人ある。

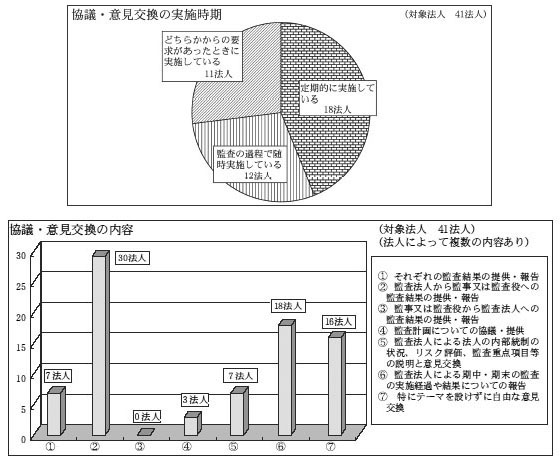

協議・意見交換の実施状況をみると、図12のとおり、上記の41法人すべてで実施しており、その実施時期は、定期的に実施しているものが18法人、監査の過程で随時実施しているものが12法人などとなっている。

また、協議・意見交換の内容をみると、監査法人が監事又は監査役に監査結果を提供・報告しているものが30法人、監査法人が期中・期末の監査の実施経過や結果について報告しているものが18法人などとなっており、監査法人が内部統制の状況等について説明しているものも7法人ある。

図12 監事又は監査役と監査法人の協議・意見交換

監事又は監査役は、会計士監査の方法及び監査結果の相当性を自らの責任で判断した上で、その監査結果を利用して自らの意見を述べることができるとされている。したがって、上記のような協議・意見交換は、相当性の判断を行う際の貴重な機会になると考えられる。また、会計士監査の相当性の判断に当たっては、実際に監査の現場に立ち会うことも有用であると考えられ、監査法人の往査(注10) 又は監査講評の際に監事又は監査役が立ち会っている法人が14法人ある。

(ウ)内部監査組織と監査法人の連携

内部監査組織を設置している40法人のうち法令により会計士監査が義務付けられている33法人について、内部監査組織と監査法人の連携の状況をみると、両者の連携に関して内部規程等で定めている法人が12法人ある。

そして、協議・意見交換の実施状況をみると、図13のとおり、上記の33法人のうち20法人で実施しており、その実施時期は、定期的に実施しているものが5法人、どちらかからの要求があったときに実施しているものが8法人などとなっている。

また、協議・意見交換の内容をみると、特にテーマを設けずに自由な意見交換を行っているものが11法人、監査計画についての協議等を行っているものが8法人などとなっており、内部監査組織から内部統制の状況について監査法人に報告しているものも1法人ある。

図13 内部監査組織と監査法人の協議・意見交換

前記のとおり、監事又は監査役は、会計士監査の方法及び監査結果の相当性を自らの責任で判断した上で、その結果を利用して自らの意見を述べることができるとされているため、ほとんどの法人で監事又は監査役と監査法人との連携が図られている。

一方、内部監査組織と監査法人の協議・意見交換は、監事又は監査役と監査法人の場合に比べて実施割合が低くなっており、内部監査組織を設置している法人においては、監査法人との連携を深めることにより、より効率的、効果的な内部監査を実施することが期待される。

ア 業務リスクの監査への取り込み

法人の業務運営において、内部統制の確立と維持は基本的な前提であり、それぞれの法人は業務リスクを正確に把握し、当該リスクの発生可能性や影響度等を考慮した上で、それぞれのリスクに応じて、不正や非効率の発生を防止するための仕組みを設けることが必要である。そして、監査組織が、これらの業務リスクに着眼して監査を実施することは、限られた監査資源を有効に活用し、効率的な監査を実施する上でも重要である。

検査の対象とした50法人について、業務を実施するに当たり、法人が抱える業務リスクを把握しているかどうかを検査したところ、表7のとおり、24法人は何らかの形で業務リスクを洗い出してこれを把握しているとしている一方、26法人はリスクの洗い出しを行っていないとしている。

法人形態

|

独立行政法人

|

特殊法人等

|

株式会社

|

計

|

|

法人として業務リスクの洗い出しを行っている

|

11法人

|

3法人

|

1法人

|

15法人

|

24法人

|

一部の業務について業務リスクの洗い出しを行っている

|

7法人

|

1法人

|

0法人

|

8法人

|

|

監督官庁のマニュアル等を準用している

|

0法人

|

1法人

|

0法人

|

1法人

|

|

業務リスクの洗い出しを行っていない

|

23法人

|

1法人

|

2法人

|

26法人

|

|

上記の24法人が洗い出しを行っている業務リスクの主な内容について、法人の業務類型別に分類すると、表8のとおりである。

業務類型

|

業務リスクの主な内容

|

資金の融通、保険・共済業務

|

・信用リスク

・金利・為替の変動等の市場関連リスク

・流動性リスク

・決済リスク

|

研究業務

|

・研究倫理・実験倫理に関するリスク

・実験災害・事故に関するリスク

・化学物質漏えい・流出に関するリスク

・土壌汚染に関するリスク

・知的財産権の管理に関するリスク

|

公共事業の実施

|

・地震災害に伴う施設の安全管理のリスク

・風水害に伴う施設の安全管理のリスク

・第三者に起因する大規模な事故災害のリスク

|

製造

|

・製品又はサービスの重大な欠陥のリスク

・製造物の紛失、流失、盗難又は不正使用のリスク

・労働災害のリスク

・施設、設備又はシステムの重大な故障のリスク

・環境汚染のリスク

|

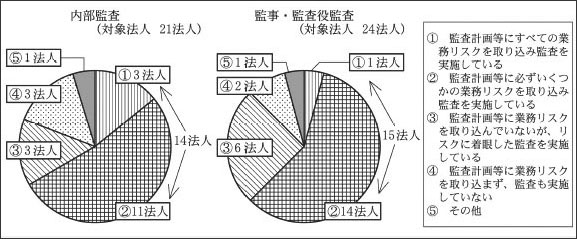

これら24法人の監査組織をみると、監事又は監査役はすべての法人に置かれているが、内部監査組織が設置されているのは21法人となっている。そこで、内部監査及び監事・監査役監査において、業務リスクを監査計画等にどのように取り込んで監査を実施しているかをみると、図14のとおりである。

すなわち、業務リスクの全部又は一部を監査計画等に取り込んで監査を実施している法人は、内部監査では21法人のうち14法人、監事・監査役監査では24法人のうち15法人となっている。そして、監査計画等に業務リスクを取り込んではいないが、リスクに着眼した監査を実施している法人も加えると、内部監査では17法人、監事・監査役監査では21法人が業務リスクを踏まえた監査を実施している。

このように、業務リスクを把握している法人のほとんどは、監査計画等に法人が抱えるリスクを反映させるなどしてリスクに対応した監査を実施している。この一例を挙げると次のとおりである。

<事例6> 業務リスクを内部監査に取り込んでいるもの

産業技術総合研究所では、業務リスクの発生防止に係る管理体制の整備、発生したリスクへの対応等を目的として、平成17年度に、副理事長を委員長とするリスク管理委員会を設置している。

リスク管理委員会では、毎年度、業務活動、財務、情報システム等の各業務から業務運営を阻害する要因を洗い出し、これに対応したリスク管理活動のための計画を策定して、各部門に置かれたリスク管理責任者等が当該計画に基づいてリスク管理を行うこととしており、その結果は、各部門で毎年度評価され、次年度の活動計画に反映されることになっている。

同研究所では、内部監査を実施するため、監査室に室長を含めて5人の専任職員を配置しているが、毎年度の監査計画においてリスク管理委員会が洗い出した業務リスクを優先して監査を実施することとしている。そして、監査の実施手続を定めた監査手続書において、被監査部署に固有のリスクを抽出し、それに対する監査ポイントを定めて監査を実施するなどしている。

図14 監査における業務リスクの取り込み状況

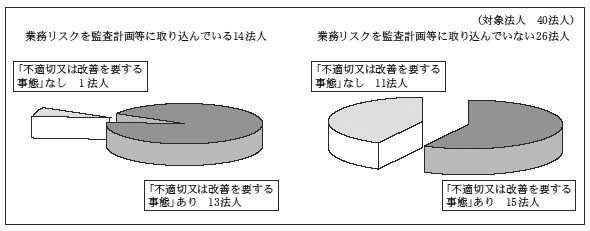

また、内部監査における業務リスクの監査計画等への取り込み状況と監査結果の状況を分析すると、図15のとおり、監査計画等に業務リスクを取り込んでいる14法人の方が、取り込んでいない26法人(業務リスクの洗い出しを行っていない19法人を含む。)に比べ、不適切又は改善を要する事態を指摘している法人の割合が高くなっている。監事・監査役監査においても程度の差はあるものの同様の傾向が見受けられる。

図15 内部監査における業務リスクの取り込み状況と監査結果

イ 本院の指摘事項に対応して行った監査

本院は、会計検査の結果、法人の業務執行等が法令等に違背し、あるいは、経済性、効率性、有効性等の観点からみて問題があると認めた場合、不当事項、処置要求事項、処置済事項等の指摘事項を決算検査報告に掲記している。決算検査報告に掲記された事項については、本院もその後の対応状況等をフォローアップしているが、同種のリスクを有する部署や業務に対して法人自らが監査又は是正・改善指導(以下「監査等」という。)を行うことは、本院の指摘と同様の事態の再発防止に欠かすことができないものである。また、法人の監査組織が監査を実施するに当たっても、よりリスクの高い部署や業務等に対して重点的かつ効率的に監査を実施するための一つの手掛かりともなる。

そこで、検査の対象とした50法人のうち、14年度から16年度までの決算検査報告において、不当事項、処置要求事項又は処置済事項として掲記した13法人の29件の指摘事項について、指摘後に法人の執行部と監査組織が執った対応状況について検査したところ、表9のとおりとなっている。

すなわち、本院の指摘事項に対し、指摘後に、指摘を受けた部署又は関連部署に対して同種事態の有無に着目して監査等を実施しているものは17件(8法人)、不実施は12件(5法人)で、実施している17件(8法人)のうち指摘部署と併せて同種のリスクを有する関連部署を対象として監査等を実施しているものは10件(6法人)となっている。そして、これらの監査等は、執行部自らが行ったものが11件(5法人)で最も多く、監事が行ったものが5件(3法人)、内部監査組織が行ったものが3件(3法人)となっており、同一事項について複数の実施主体が実施しているものが2件(2法人)ある。

指摘の態様

|

件数

(法人数)

|

指摘後の監査等の状況

|

再発防止措置の有効性の監査

|

||||||||

監査等実施件数等

|

監査等の対象

|

監査等の実施者

|

措置の有効性の監査実施件数等

|

監査の実施者

|

監査計画へ取り込んでいる件数等

|

||||||

指摘部署に対して実施

|

関連部署も含めて実施

|

内部監査組織

|

監事

|

執行部

|

内部監査組織

|

監事

|

|||||

不当事項

|

17件

(8法人)

|

12件

(7法人)

|

5件

(2法人)

|

7件

(5法人)

|

2件

(2法人)

|

2件

(2法人)

|

9件

(5法人)

|

13件

(7法人)

|

4件

(2法人)

|

9件

(5法人)

|

18件

(7法人)

|

処置要求事項

|

1件

(1法人)

|

1件

(1法人)

|

—

|

1件

(1法人)

|

1件

(1法人)

|

1件

(1法人)

|

—

|

1件

(1法人)

|

1件

(1法人)

|

—

|

|

処置済事項

|

11件

(9法人)

|

4件

(4法人)

|

2件

(2法人)

|

2件

(2法人)

|

—

|

2件

(2法人)

|

2件

(2法人)

|

5件

(4法人)

|

—

|

5件

(4法人)

|

|

合計件数

|

29件

|

17件

|

7件

|

10件

|

3件

|

5件

|

11件

|

19件

|

5件

|

14件

|

|

合計法人数

|

13法人

|

8法人

|

2法人

|

6法人

|

3法人

|

3法人

|

5法人

|

8法人

|

3法人

|

5法人

|

|

態様の異なる複数の指摘を受けている法人が5法人ある。

|

|

「指摘後の監査等の状況」における「監査等の実施者」欄は、不当事項において監事と執行部の双方が、また、処置要求事項において内部監査組織と監事の双方が、同一の指摘事項について監査を実施しているものがそれぞれ1件、1法人ある。

|

また、監査組織が、本院の指摘を踏まえて執行部が講じた再発防止措置の有効性について監査を実施しているものは19件(8法人)、不実施は10件(5法人)となっている。監査を実施している19件の内訳は、内部監査組織が実施しているものが5件(3法人)、監事が実施しているものが14件(5法人)である。そして、これらの監査を当該監査組織の監査計画に取り込んでいたものは、18件(7法人)となっている。

本院の指摘事項に係る事態は、各法人が抱える何らかの業務リスクが一定の条件下で顕在化するなどして、不適切な会計経理が行われたものなどであると考えられる。したがって、指摘の形態のいかんによらず、同種のリスクに起因する事態が発生することのないよう、監査組織による監査が適時適切に実施されることが望ましい。

ウ 法人の不祥事に対応して行った監査

検査の対象とした法人の中には、事務・事業の執行過程において、法令等に違背するなど著しく不適切な業務執行や経理上の不正行為などが発生した法人がある。このような重大な不祥事は、それぞれの業務に典型的なリスクが顕在化したものであり、効果的な内部統制システムの構築とともに重点的な監査の実施により再発防止を図ることが求められる。

検査の対象とした50法人のうち13年度以降に重大な不祥事が発生したとしている法人は15法人であり、これらの法人で発生した不祥事の主な態様は表10のとおりである。

・旅費の不正使用

|

・職員による施設利用料の領得

|

・タクシー券の不正使用

|

・預り金を長期間未処理

|

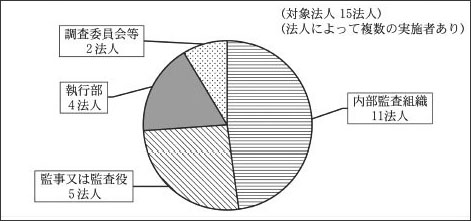

これらの不祥事に対応して執られた監査等の実施状況について検査したところ、すべての法人で不祥事発覚後に発生部署に対して同種事態の有無に着目して監査等を実施しており、このうち13法人では、発生部署と併せて同種のリスクを有する関連部署を対象として監査等を実施している。これらの監査等は、図16のとおり、内部監査組織が行ったものが11法人で最も多く、監事又は監査役が行ったものが5法人、執行部が自ら行ったものが4法人となっており、法人内部に調査委員会等を設置して調査を実施したものも2法人ある。

図16 不祥事に対する監査等の実施者

また、不祥事の発生を受けて、15法人のすべてで同種事態の再発防止措置を講じているが、14法人では更に当該措置の有効性を監査により検証している。そして、当該監査を内部監査組織単独で実施したとしている法人は9法人、監事が単独で又は内部監査組織とともに実施したとしている法人は5法人となっている。

近年の企業の不祥事等を背景として、会社法においては、取締役会等に取締役の職務の執行が法令及び定款に適合することを確保するための体制等を決定することが義務付けられ、また、金融商品取引法においては、上場会社等は、内部統制報告書を作成し、監査法人等の監査証明を受けなければならないこととされるなど、内部統制の強化に関する制度整備が行われている。

政府出資法人における内部統制の在り方は法人ごとに異なるが、内部統制の充実強化はすべての政府出資法人に求められており、内部監査にはその一端を担うことが期待されている。そして、内部統制の有効性の確保については、内部監査組織を設置していない法人も含めて、その方法は法人ごとに検討されるべきものであるが、内部監査組織を設置している法人にあっては、監査対象の性質や規模等に応じた監査体制を整備し、適切な監査方法を選択するとともに、客観的で効率的、効果的な監査を実施する必要がある。

したがって、各法人においては、次の点に留意し、他法人における監査状況等も参考としつつ、監査体制等の充実に努めることが望まれる。

(1)内部監査業務における独立性、客観性の確保

ア 内部監査業務の実施に当たり客観性を確保して判断できるよう、内部監査組織を監査対象部署から独立させるとともに、内部監査規程等において監査権限等について明確化すること

イ 内部監査職員が、現在兼任する業務等に対する内部監査には携わらないこととするなど一定の配慮をするほか、監事監査業務を実質的に補助する場合などには、両監査の役割等の相違に留意すること

(2)効率的、効果的な内部監査等の実施

ア 業務リスク等を踏まえて適切な監査計画を策定し、監査対象部署の業務を把握して効果的な監査に努めること

イ 必要な監査水準を確保し、効率的な監査を実施するため、マニュアル等を整備すること。ただし、当該マニュアル等を適時に見直すことなどにより陳腐化を防止したり、監査の実施に当たり、監査職員の創意工夫が妨げられないようにしたりすることに留意すること

ウ 他の監査組織から監査上の必要な事項について情報提供を受けたり、意見交換を行ったりするなど必要な連携を図り、監査の品質向上や効率化に努めること

エ 本院の指摘や重大な不祥事を受けて、発生部署だけでなく関連部署も対象として監査等を実施するとともに、講じられた措置の有効性についても監査すること

(3)内部監査等の有効性の確保

監査の実効を上げるため、監査結果を法人組織内に周知するとともに、改善状況をフォローアップして関係部門に定着しているかについて確認すること

(4)内部監査組織を設置していない法人における内部統制

内部監査組織を設置していない法人は、内部牽制の充実や業務リスクへの適切な対応等を含めて内部統制の有効性の確保に一層留意すること

本院では、検査対象機関の内部監査の重要性にかんがみ、内部監査等の統一的な分析や検討を行うとともに、内部監査担当者との連絡会を開催するなど、政府出資法人を含む検査対象機関の内部監査等の実効性の向上に資するための取組を行っているところである。本院としては、今回の検査の状況も踏まえ、今後とも政府出資法人における内部監査等について、その体制整備や運用状況等について引き続き注視していくとともに、各法人の検査に当たっても内部統制の有効性に留意して実施していくこととする。