国会からの検査要請事項に関する報告(検査要請)

高度化事業に対する貸付制度では、それぞれの貸付対象事業の種類ごとに事業要件、貸付条件が定められており、その概要は表5のとおりである。

事業実施者

|

中小企業者

|

第3セクター等

|

|||||

事業の種類

|

集団化事業

|

集積区域整備事業

|

共同施設事業

|

施設集約化事業

|

商店街整備等支援事業

|

地域産業創造基盤整備事業

|

|

事業内容

|

工業団地、卸団地等の整備

|

商店街等の整備

|

共同加工場、アーケード等の整備

|

ショッピングセンター等の整備

|

多目的ホール、駐車場等の整備

|

研究開発等を行う技術開発センター等の整備

|

|

事業要件

|

原則として参加が必要な事業者数

|

10人以上

|

10人以上

|

4人以上

(アーケード等は10人以上)

|

4人以上

|

—

|

—

|

貸付対象者

|

事業協同組合、協業組合等

|

第3セクター、商工会等

|

|||||

貸付対象施設

|

土地、建物、構築物、設備

|

||||||

貸付条件

|

貸付金額

|

整備資金の80%以内(特別の場合は90%以内)

|

|||||

貸付利率

|

年0.8%以内(特別の場合は無利子)

|

||||||

償還期間

|

20年以内(うち据置期間3年以内)

|

||||||

担保

|

貸付対象施設について第1順位の抵当権を設定

|

||||||

保証人

|

貸付先の代表者、組合役員等の連帯保証

|

||||||

貸付条件のうち貸付利率が無利子とされる貸付けは、中小小売商業振興法(昭和48年法律第101号)に基づくアーケード、カラー舗装等の設置など特別な法律の認定を受けた計画に基づく事業や共同公害防止施設、共同防災施設等の整備事業に対するものに限られている。

高度化事業は中小企業者による共同事業を基本としていることから、上記表5のとおり、事業の種類ごとに参加が必要とされる中小企業者数が定められている。この必要事業者数の要件については、制度発足後、長期間にわたって大きな改正は行われてこなかったが、11年度に、制度の簡素化、効率化及び中小企業者の利便性向上を図るために大幅な見直しが行われ、業種による制限が緩和されたり、事業実施に必要とされる事業者数が従前に比べて少なくなったりして、貸付対象となる事業者の範囲が拡大された。また、機構では、16年度に、貸付対象となる設備に係る1設備当たりの取得価格、法定耐用年数の制限(取得価格50万円以上、法定耐用年数5年以上)を廃止し、資産計上されるものであれば金額を問わないこととしたり、アーケード、カラー舗装等商店街の環境を整備する場合の必要事業者数をそれまでの20人から10人にしたりするなど、事業要件の緩和を行った。

昭和42年8月の高度化事業の制度発足以来、高度化資金の貸付条件は、数次にわたり変更されている。代表的な高度化事業である集団化事業に対する有利子貸付けを例として、貸付金額、貸付利率及び償還期間についての変更の経緯等をみると次の(ア)から(ウ)までのとおりであり、上記の事業要件と同様、基本的に条件緩和の方向で変更されてきたが、平成18年4月には貸付利率の引上げが行われている(表6参照) 。

適用期間

|

貸付金額

(所要資金額に対する割合)

|

貸付利率

(年)

|

償還期間

|

|

うち据置期間

|

||||

昭和42年8月〜44年4月

|

65%以内

|

2.20%以内

|

15年以内

|

3年以内

|

44年5月〜63年3月

|

同上

|

2.70%以内

|

同上

|

同上

|

63年4月〜平成11年3月

|

同上

|

同上

|

20年以内

|

同上

|

11年4月〜13年3月

|

80%以内

|

2.10%以内

|

同上

|

同上

|

13年4月〜14年3月

|

同上

|

1.50%以内

|

同上

|

同上

|

14年4月〜17年3月

|

同上

|

1.05%以内

|

同上

|

同上

|

17年4月〜18年3月

|

同上

|

0.80%以内

|

同上

|

同上

|

18年4月〜

|

同上

|

0.95%以内

|

同上

|

同上

|

高度化資金の貸付金額は、所要資金額に対する割合により定められており、金額による限度を設けている政府系金融機関とは異なっている。

貸付金額は、表6にあるように制度発足時は貸付対象施設(土地、建物、構築物、設備であって資産計上されるもの)の整備資金の65%以内とされ、長期間にわたって変更されてこなかったが、高度化資金の利用促進を図るため、11年度に80%以内に引き上げられると同時に、事業に参加する従業員が20人以下などの小規模事業者に対する貸付けの場合は90%以内とされた。

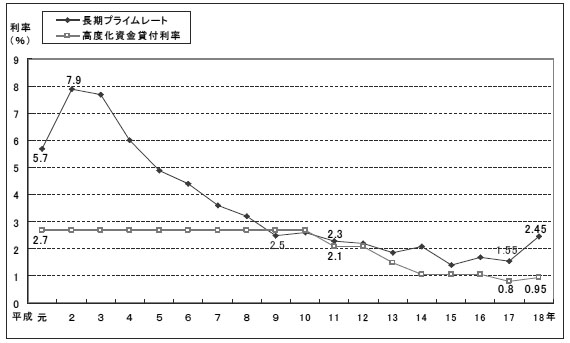

貸付利率の元年度以降の推移を市中の長期金利の代表的な指標である長期プライムレートの推移とともに示すと、図7のとおりとなっている。

図7 高度化資金の貸付利率と長期プライムレートの推移

|

注(1)

|

利率は各年4月末時点のものである。

|

|

注(2)

|

長期プライムレートは、日本銀行「金融経済統計月報」による。

|

貸付利率は、表6にあるように制度発足時は年2.2%であったが、昭和44年度から平成10年度までは2.7%とされ、長期間にわたって変更されてこなかった。一方、長期プライムレートは、2年度に高度化資金の貸付利率2.7%に対し7.9%になるなど総じて高水準にあったため、高度化資金の金利条件は極めて有利なものとなっていたが、9年度には長期プライムレートが2.5%に低下したことから逆に不利なものとなった。

このような状況の下、11年度に、緊急経済対策の一環として高度化資金の貸付利率も引き下げられた。そして、13年度からは、高度化資金の貸付利率は市中金利に連動させて決定することとされ、順次、高度化資金の貸付利率の引下げが行われてきたものの、市中金利が低い水準に留まっていることから中小企業者にとって高度化資金を利用する金利面でのメリットは以前に比べて小さい状況となっている。

この金利面での優位性の消失は、有利子の貸付けだけでなく無利子の貸付けについても当てはまることであり、中小企業者にとっては、借入れまでに長期間を要したり、借入後においても各種の報告が義務付けられていたりするなどの手続面での負担に比べて制度利用のメリットが小さくなっている。このことが新規の貸付需要が少ない要因の一つとなっていることは、前記の都道府県からの回答にもあるとおりである。

また、長期にわたる償還期間中における貸付利率は貸付時の利率に固定されているため、特に10年度以前に有利子で貸し付けたものについては、現在の市中金利に比べ貸付時の利率が高いことから、後記3(1)ウのとおり、中小企業者が、金利負担の軽減を図るために、民間金融機関や政府系金融機関から資金の貸付けを受けて繰上償還を行うケースが多くなっている。

なお、図7のとおり、18年度に入り長期プライムレートが上昇しており、今後の金利動向には留意していく必要がある。

償還期間は、表6にあるように制度発足時は15年以内とされ、このうち貸付後3年以内が据置期間とされていた。その後、地価の高騰等による事業費の増加に伴う事業参加者の償還能力不足に対処するとともに、政府系金融機関の償還期間が逐次延長されてきたことから、昭和63年度から償還期間が20年以内に延長された。償還期間、据置期間のいずれも政府系金融機関の設備資金の貸付条件における最長期のものと同程度となっている。

このような長期の償還期間や据置期間は、特に、大規模な投資を伴う事業を行う中小企業者等にとっては極めて有利なものとなっている。

貸付金の償還方法は、据置期間中は利息を、据置期間経過後は元金と利息の合計を、それぞれ年賦又は半年賦で機構又は都道府県に償還することとされている。

貸付けに当たって、機構又は都道府県では、機構が定める「高度化事業に係る中小企業者に対する資金の貸付けに関する準則」(平成16年規程16第43号)や都道府県が定める貸付規則等の規定により、次の(ア)及び(イ)のとおり、原則として貸付対象施設について、機構又は都道府県を第1順位とする抵当権を設定させるとともに、通常、貸付先の代表者や役員等を連帯保証人にさせて債権の保全を図ることとしている。

機構又は都道府県では、上記のとおり、債権保全のため、貸付けに当たっては、原則として、貸付対象施設について第1順位の抵当権を設定させており、貸付後においてもその順位を変更することはない。

高度化事業は、中小企業者による共同事業を基本としており、中小企業者を構成員とする事業協同組合等が貸付先となるケースが多い。特に集団化事業の場合、個々の組合員の工場、店舗等の施設やその敷地が、償還が終了するまで、組合の所有とされ、他の組合員の施設や共同施設に対する分を含めた組合全体の借入れの担保に供されることが多い。このことが、中小企業者が高度化資金の貸付対象施設を担保として、金融機関から運転資金等を借り入れようとする際の障害となる場合がある(後記3(1)<事例2>参照

)。

組合に対する貸付けでは、組合員である企業又はその経営者等が連帯保証人となっており、それぞれが組合の借入総額に対して保証債務を負っている。

この連帯保証人となることで多額の保証債務を負うことが、組合員にとっては、信用低下を招き資金調達に支障を来すなど事業活動の障害となる場合がある。

そこで、機構では、高度化資金をより利用しやすいものとするため、16年11月に、新たな連帯保証の制度として「限度額連帯保証制」を設け、各都道府県の判断により、これを導入することができるようにした。この制度は、連帯保証人それぞれが組合等の借入総額に対して保証債務を負うこれまでの連帯保証制度とは異なり、担保物件の評価額が債権額を上回っている場合など一定の条件の下で、貸付対象施設の利用割合等に応じて、連帯保証人それぞれの保証債務額に限度を設定するものである。

しかし、A方式について、都道府県が貸付規則等を改正するなどして17年度までに限度額連帯保証制を導入したのは4県に留まっており、今後導入を予定しているのは12都県、検討中又は未検討としているのは14府県、制度を導入する予定がないとしているのは17道府県となっていた。また、実際にこれを適用した実績は、上記4県のうちの1県で、16年度1件、17年度2件にすぎなかった(表7参照)

。

制度の導入状況

|

適用実績

|

|||

内容

|

都道府県数

|

構成割合

|

都道府県数(件数)

|

|

16年度

|

17年度

|

|||

17年度までに制度を導入

|

4

|

8.5%

|

1

(1)

|

1

(2)

|

今後制度の導入を予定

|

12

|

25.5%

|

/

|

|

検討中又は未検討

|

14

|

29.7%

|

||

制度導入の予定なし

|

17

|

36.1%

|

||

計

|

47

|

100%

|

||

本制度を導入しない理由として、多くの都道府県では、制度が複雑で貸付先の誤解を招くおそれがあることや、貸付金の償還に係る延滞等が増加している中で、制度を導入すると、各連帯保証人は借入総額の一部しか保証債務を負わないことになり、十分な債権保全を図ることができないことなどを挙げている。

また、機構では、17年10月に、B方式においても、貸付業務委託に関する要領を改正して限度額連帯保証制を導入したところであり、17年度中にこれを適用した実績は9件あった。

以上のように、事業要件、貸付条件については、基本的に緩和される方向で見直しが行われてきたが、前記のとおり、近年、貸付実績が急激に減少してきている状況からみると、これらの見直しだけでは、制度利用者のニーズの多様化に十分対応できないものと認められる。