国会からの検査要請事項に関する報告(検査要請)

前記1(3)の競争契約の対象となる支払金額300万円以上の契約2,873件のうち、各省庁の内部部局が締結している保守・運用契約492件、支払金額366億円について、その競争性、経済性の状況を検査した。

保守・運用契約492件を省庁別、契約方式別にみると、図表2−1のとおり、競争契約の割合が、件数で8.1%、金額で3.9%であるのに対し、随意契約の割合は、件数で91.8%、金額で96.0%となっており、競争契約の割合は低くなっている。

図表2−1 省庁別の契約方式

(単位:件、百万円、%)

契約方式

\

省庁名

|

競争契約

|

随意契約

|

合計

|

||

件数

|

割合

|

件数

|

割合

|

件数

|

|

金額

|

割合

|

金額

|

割合

|

金額

|

|

内閣官房

|

0

|

0

|

9

|

100

|

9

|

0

|

0

|

367

|

100

|

367

|

|

内閣法制局

|

0

|

0

|

2

|

100

|

2

|

0

|

0

|

15

|

100

|

15

|

|

人事院

|

1

|

20.0

|

4

|

80.0

|

5

|

64

|

49.6

|

65

|

50.3

|

129

|

|

内閣本府

|

0

|

0

|

22

|

100

|

22

|

0

|

0

|

610

|

100

|

610

|

|

宮内庁

|

0

|

0

|

4

|

100

|

4

|

0

|

0

|

158

|

100

|

158

|

|

公正取引委員会

|

0

|

0

|

4

|

100

|

4

|

0

|

0

|

67

|

100

|

67

|

|

警察庁

|

2

|

33.3

|

4

|

66.6

|

6

|

25

|

28.1

|

65

|

71.8

|

90

|

|

防衛本庁

|

0

|

0

|

8

|

100

|

8

|

0

|

0

|

157

|

100

|

157

|

|

防衛施設庁

|

0

|

0

|

4

|

100

|

4

|

0

|

0

|

76

|

100

|

76

|

|

金融庁

|

0

|

0

|

14

|

100

|

14

|

0

|

0

|

461

|

100

|

461

|

|

総務本省

|

3

|

5.5

|

51

|

94.4

|

54

|

37

|

1.4

|

2,526

|

98.5

|

2,563

|

|

消防庁

|

0

|

0

|

1

|

100

|

1

|

0

|

0

|

12

|

100

|

12

|

|

法務本省

|

0

|

0

|

25

|

100

|

25

|

0

|

0

|

1,268

|

100

|

1,268

|

|

外務省

|

1

|

3.3

|

29

|

96.6

|

30

|

10

|

0.3

|

3,350

|

99.6

|

3,361

|

|

財務本省

|

2

|

11.1

|

16

|

88.8

|

18

|

88

|

2.8

|

3,060

|

97.1

|

3,149

|

|

国税庁

|

7

|

19.4

|

29

|

80.5

|

36

|

677

|

6.4

|

9,749

|

93.5

|

10,427

|

|

文部科学本省

|

5

|

21.7

|

18

|

78.2

|

23

|

96

|

14.8

|

549

|

85.1

|

645

|

|

文化庁

|

0

|

0

|

3

|

100

|

3

|

0

|

0

|

35

|

100

|

35

|

|

厚生労働本省

|

0

|

0

|

53

|

100

|

53

|

0

|

0

|

5,635

|

100

|

5,635

|

|

社会保険庁

|

0

|

0

|

6

|

100

|

6

|

0

|

0

|

243

|

100

|

243

|

|

農林水産本省

|

8

|

66.6

|

4

|

33.3

|

12

|

249

|

87.7

|

34

|

12.2

|

284

|

|

林野庁

|

0

|

0

|

1

|

100

|

1

|

0

|

0

|

469

|

100

|

469

|

|

経済産業本省

|

5

|

31.2

|

11

|

68.7

|

16

|

93

|

22.5

|

319

|

77.4

|

413

|

|

資源エネルギー庁

|

0

|

0

|

1

|

100

|

1

|

0

|

0

|

69

|

100

|

69

|

|

特許庁

|

0

|

0

|

4

|

100

|

4

|

0

|

0

|

417

|

100

|

417

|

|

国土交通本省

|

4

|

14.8

|

23

|

85.1

|

27

|

91

|

8.9

|

921

|

91.0

|

1,012

|

|

気象庁

|

0

|

0

|

9

|

100

|

9

|

0

|

0

|

131

|

100

|

131

|

|

海上保安庁

|

0

|

0

|

2

|

100

|

2

|

0

|

0

|

69

|

100

|

69

|

|

環境省

|

0

|

0

|

14

|

100

|

14

|

0

|

0

|

1,037

|

100

|

1,037

|

|

衆議院

|

0

|

0

|

19

|

100

|

19

|

0

|

0

|

800

|

100

|

800

|

|

参議院

|

0

|

0

|

6

|

100

|

6

|

0

|

0

|

717

|

100

|

717

|

|

国立国会図書館

|

1

|

4.1

|

23

|

95.8

|

24

|

8

|

1.4

|

602

|

98.5

|

611

|

|

最高裁判所

|

0

|

0

|

17

|

100

|

17

|

0

|

0

|

801

|

100

|

801

|

|

会計検査院

|

1

|

7.6

|

12

|

92.3

|

13

|

3

|

1.1

|

283

|

98.8

|

286

|

|

合計

|

40

|

8.1

|

452

|

91.8

|

492

|

1,446

|

3.9

|

35,154

|

96.0

|

36,601

|

|

随意契約の452件について、随意契約とした法令上の適用理由をみると、図表2−2のとおり416件(92.0%)は「契約の性質又は目的が競争を許さない」こととしており、その具体的な理由としては、システムの障害発生時における迅速な対応はシステムを開発し内容を熟知している者以外には難しいためなどとしている。

図表2−2 随意契約の適用理由

(単位:件、百万円、%)

随意契約の適用理由

|

件数

|

割合

|

金額

|

割合

|

契約の性質又は目的が競争を許さない

|

416

|

92.0

|

31,418

|

89.3

|

競争に付することを不利と認める

|

9

|

1.9

|

163

|

0.4

|

国の行為を秘密にする必要がある

|

24

|

5.3

|

3,257

|

9.2

|

競争に付したが落札者がいない

|

1

|

0.2

|

8

|

0.0

|

その他

|

2

|

0.4

|

307

|

0.8

|

合計

|

452

|

100

|

35,154

|

100

|

そこで、随意契約の契約相手方について、随意契約452件のうち個別業務・システムに係る94件を対象としてみたところ、図表2−3のとおり契約相手方がシステム導入時の調達契約の相手方と同一又はその関連会社となっているものが85件(90.4%)となっている。

図表2−3 随意契約となっているシステムの契約相手方の状況

(単位:件、%)

区分

|

契約件数

|

割合

|

調達契約の相手方と同一又は関連会社

|

85

|

90.4

|

その他

|

9

|

9.5

|

合計

|

94

|

100

|

保守・運用契約492件の契約のうち、単価契約、総合評価落札方式による競争契約等を除いた458件について、契約方式別に契約金額の予定価格に対する比率(以下「落札比率」という。)の平均をみると、図表2−4のとおりとなっている。

システムの保守・運用業務の予定価格については、積算体系が確立している工事請負契約等と異なり、内容によってはその妥当性を十分に検証できない面がある。したがって、落札比率の高低だけをもって競争性を評価することはできないが、平均落札比率は競争契約が81.9%であるのに対し、随意契約は97.4%となっている。

また、競争契約の27件について応札者数別の平均落札比率をみると、応札者が2者以上の複数応札では60.9%であるのに対し、応札者が1者の1者応札では94.3%と高い比率となっている。

図表2−4 契約方式別落札比率

(単位:件、%)

契約方式

|

件数

|

平均落札比率

|

|

競争契約

|

27

|

81.9

|

|

1者応札

|

17

|

94.3

|

|

複数応札

|

10

|

60.9

|

|

随意契約

|

431

|

97.4

|

|

合計

|

458

|

96.5

|

|

契約における競争性を拡大するためには、発注者が業務の内容を十分把握し、これを仕様書等で具体的に提示することが重要と考えられる。

そこで、仕様書の記載内容等について、保守・運用契約492件のうち、〔1〕競争契約については、総合評価落札方式を除く30件、〔2〕随意契約については、原則として各省庁の支払金額上位5件ずつの計138件を抽出し、合計168契約を対象に検査した。

(ア)仕様書の記載状況

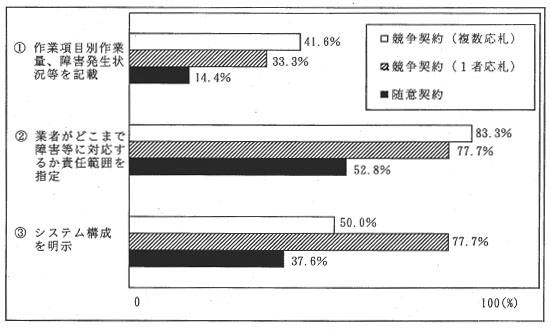

仕様書の内容のうち、競争性を拡大する上で重要な要素と考えられる項目の記載状況を契約方式別にみると、図表2−5のとおりとなっている。

〔1〕 作業項目別作業量、障害発生状況等

応札者が、より正確に工数、単価等を見積もることができるように、仕様書(仕様書の別添資料として入札前に必ず示すものも含む。)に作業項目別作業量、障害発生状況等が記載されているかをみると、これらの記載率は随意契約よりも競争契約の方が高い。また、競争契約の中では複数応札の方が1者応札より高くなっている。

〔2〕 責任範囲

障害発生時などに受注者に求められる契約上の責任範囲の記載状況をみると、記載率は随意契約よりも競争契約の方が高い。また、競争契約の中では〔1〕と同様に、複数応札の方が1者応札より高くなっている。

〔3〕 システム構成

応札者が、システム規模を識別でき、必要人員数等を判断できるようにシステム構成の記載がなされているかについても、記載率は随意契約よりも競争契約の方が高い。なお、競争契約の中では1者応札の方が複数応札より高くなっているが、これは、複数応札の中には、契約内容からみて必ずしもシステム構成を示す必要のないものも含まれているためである。

(イ)仕様書の作成方法

仕様書の作成方法についてみると、図表2−6のとおり、競争契約では、自省庁の職員のみで作成しているものが63.3%で一番多いが、随意契約では、契約対象のシステムの開発事業者の協力を得ながら自省庁の職員が作成したものが50.7%で一番多い。

このように、随意契約では競争契約に比べて、システムを開発した事業者が保守・運用契約の仕様書の作成に関与している場合が多い。前記(ア)のとおり、随意契約では仕様書で〔1〕から〔3〕の項目が記載されている割合が低いが、仕様書に具体的な記載がなくても契約相手方が履行可能になっているのは、このようなことが背景となっていると考えられる。

図表2−6 仕様書の作成方法

(単位:件、%)

契約方式

\

作成方法の区分

|

競争契約

|

随意契約

|

||

件数

|

割合

|

件数

|

割合

|

|

自省庁の職員のみで作成

|

19

|

63.3

|

58

|

42.0

|

契約対象のシステムの開発事業者の協力を得ながら自省庁の職員が作成

|

8

|

26.6

|

70

|

50.7

|

契約対象のシステムを開発した事業者に外注

|

0

|

0

|

1

|

0.7

|

契約対象のシステムを開発した事業者以外の事業者の協力を得ながら自省庁の職員が作成

|

2

|

6.6

|

2

|

1.4

|

契約対象のシステムを開発した事業者以外の事業者に外注

|

0

|

0

|

1

|

0.7

|

その他

|

1

|

3.3

|

6

|

4.3

|

合計

|

30

|

100

|

138

|

100

|

上記のとおり、保守・運用契約のほとんどは随意契約であるが、競争契約、とりわけ複数応札の経済的効果は、図表2−4でみた落札比率の状況からもうかがえる。このため、システムの開発後、その稼動状況をみながら、保守・運用契約を随意契約から競争契約に移行することが可能かどうかを検討するとともに、仕様書の記載項目の内容をより具体的なものとして、システムを開発した事業者以外の者が入札に参加できるようにしていくことが重要と考えられる。

一方、保守・運用契約の中には、システム監視や問合せ業務等のように競争に付することが可能な業務と、プログラム修正や業務ソフトウェアの変更等のように特定の事業者以外には困難な業務とを組み合わせて発注しているものがあり、後者の業務が「特定の者にしかできない内容である」との理由で随意契約としているものがある。また、業務内容からみてマニュアル等を整備すれば他の事業者でも履行可能と考えられるのに、これを行わないまま随意契約としているものもある。

これらの契約に関しては、特定の事業者以外の者においても実施可能と考えられるシステム監視や問合せ業務等を別途契約としたり、マニュアル等を整備して受注できる事業者の範囲を拡大したりするなどして、競争契約への移行を検討する必要があると考えられる。なお、一部業務を別途契約とする場合、特に、同じシステムに関与する複数の事業者等について、それぞれの責任範囲を明確にする必要がある。

随意契約から競争契約に移行することなどにより競争性を拡大した参考事例を示すと次のとおりである。

(a)仕様書の内容を具体的に記載して競争契約を実施したもの

厚生労働本省は、16年度に、インターネット雇用情報提供システム及びしごと情報ネットシステムの障害情報の監視、稼動状況の監視等の業務を随意契約によりA社と月額513万余円で契約しているが、その仕様書には、概要的な作業項目しか記載していなかった。

これに対して、17年度(18年1月から3月)は、応札者が見積り可能となるように、仕様書に、作業項目ごとの作業量・障害発生件数、契約上受注者がどこまで作業するかの責任範囲、システム構成等の具体的な内容を記載し、競争入札を実施した。その結果、A社以外の2者が応札し、B社が月額409万余円で落札して、支払金額は経済的となった。

(b)競争可能な部分の業務を別途契約することとし、それに関する仕様書の内容をより具体的に記載して競争契約を実施したもの

国立国会図書館は、16年9月に、電子計算機システムの運用作業を随意契約によりC社と1億4742万円(契約期間16年10月から17年3月)で契約し、17年度も同社との随意契約を継続していた。この契約の内容は、〔1〕障害管理、機器構成管理等の共通業務、〔2〕ヘルプデスク業務、〔3〕セキュリティ業務、〔4〕サーバ管理業務、〔5〕ネットワーク管理業務等である。

これに対して、18年度は、主に〔1〕から〔3〕までの業務(16年度の契約相当額9861万余円)は競争契約を実施することが可能であるとして、別途契約することとした。そして、受託要件、作業者要件、運用作業の責任範囲、作業内容、予定作業量等を記載するなど、仕様書の内容を詳細化し、競争入札を実施した。その結果、2者が応札し、C社が8958万余円(契約期間18年4月から19年3月)で落札し、16年度と比べて支払金額は経済的となった。

(c)業務実態の把握に努め仕様書の詳細化を図るなどしてシステムの開発をした事業者以外の者でも入札に参加できるよう条件整備を行い競争契約を実施したもの

会計検査院では、16年度に、決算確認システムの運用業務を随意契約によりD社と6499万余円(契約期間16年4月から11月)で契約していた。その後、システム稼働の状況を見きわめつつ、入札化への移行に必要な準備作業を並行して実施した。すなわち、〔1〕複数の事業者が応札できるよう、システムの仕様、構成、内容を示す設計図書や、運用業務に必要なマニュアル類を、開発事業者以外の者にも理解できるものとした。そして、システム開発過程において、開発業者に帰属する特許権、著作権等が発生している場合、このことが開発事業者以外の者に運用業務を実施させる上で障害とならないか確認するほか、入札化への移行を阻害するその他の要因についても分析し、その解決を図った。また、〔2〕運用業務を見直し、業務量や人員配置の削減を図った。さらに、〔3〕これら入札化移行検討及び運用業務の見直しを行うに当たり、外部の専門家の支援・助言を得ることとし、CIO補佐官制度を活用するとともに、コンサルティング会社に3069万余円で支援業務を委託した。

そして、入札化に向けて仕様書の詳細化を図り、作業項目別業務量、システム構成、障害・警告等の発生状況、運用委託範囲と役割・責任の分担を示した障害対応フロー、連絡体制及び作業項目別役割分担等の前提条件を記載し、16年11月に競争入札を実施した。その結果、D社を含む5者が応札し、E社が336万円(契約期間16年11月12日から17年3月31日)で落札した。

(d)1者応札の競争契約について仕様書を見直し、特定の事業者以外の者においても実施可能な業務を別途契約にすることにより、競争性をより高めたもの

文部科学本省では、16年度に、統計調査を実施する電子調査票システムの保守・運用契約について、競争契約により、F社と630万円で契約していた。この契約の内容は、〔1〕ヘルプデスク業務、〔2〕改修、状態監視、トラブル対応、セキュリティ対策であるが、応札はシステムの開発事業者であるF社1者だけであり、落札比率は97.8%となっていた。

しかし、このような状況では、競争性が働いていないとして、17年度から、〔1〕の業務及び〔2〕のうちの状態監視やトラブル対応業務を別途契約にすることにより複数の事業者が応札可能であると判断し、新たに仕様書を作成して競争入札を実施した。その結果、F社を含む2者が応札し、G社が654万余円で落札している。17年度は、業務時間を長くしているため、予定価格は高くなっているが、落札比率は84.6%に低下している。

(e)マニュアルを整備したりセキュリティの特約条項を設けたりすることにより競争契約を実施したもの

防衛施設庁では、16年度に、庁内のネットワークシステムの運用支援業務を、随意契約によりH社と1127万余円で契約しており、落札比率は100%となっていた。この契約の主な内容は、システムの操作、運用についての問合せ対応や故障時の保守会社への連絡などを行うもので、随意契約の理由は、ソフトウェア及びハードウェア共にH社固有の技術が使用されており、セキュリティ水準を保つ上でも、システム構築事業者であるH社がふさわしいためとしていた。

しかし、この運用業務は、マニュアルを整備すれば別の事業者でも履行可能になると考えられたほか、セキュリティについては、18年3月に「調達における情報セキュリティ基本方針(防衛本庁作成)」により関係各社に情報セキュリティ体系を作成させてセキュリティを担保させるようにした。これにより、18年度(契約期間18年4月から9月までの6箇月)は競争入札を実施したところ、2者が応札し、H社が252万円で落札し、落札比率は55.5%に低下した。

国が、契約を行おうとする場合、契約金額を決定するための基準となる予定価格は、仕様書等に基づいて算定することとされている。しかし情報システム関係の保守・運用契約については、工事請負契約等のような積算体系が確立されていないことから、その予定価格等は統一的に比較しにくい面がある。

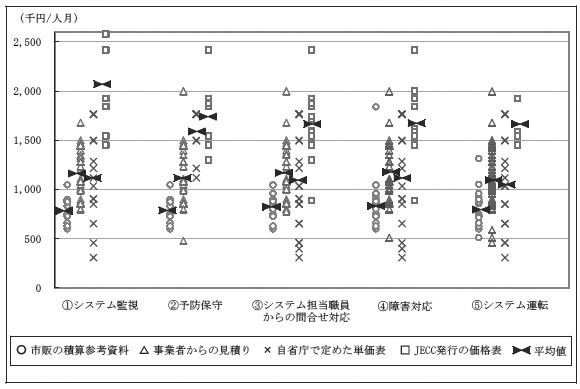

そこで、保守・運用契約492件のうち、共通的な業務項目(〔1〕システム監視、〔2〕予防保守、〔3〕発注者側のシステム担当職員からの問合せへの対応、〔4〕障害対応、〔5〕システム運転)を含む契約であって、これらの共通的な業務をSE(システムエンジニア)等の技術者が行っている契約のうちから112件を抽出し、その予定価格の算定方法と業務実績等の検証状況について検査した。

上記〔1〕から〔5〕までの共通的な保守・運用業務に係る積算項目は、一般的にはSE等の人件費、諸経費等であり、このうち人件費は、各業務に応じた技術水準のSE等の人件費単価に必要な時間数等を乗じるなどして算出し、予定価格を算定している。

SE等の人件費単価は、技術レベルによりランク分けされているが、業務内容ごとにどのレベルの人件費単価を用いるかについての明確な基準はない。また、SE等の人件費単価については、市販の積算参考資料や日本電子計算機株式会社(JECC)の価格表に記載がある。

(ア)積算マニュアル

予定価格の算定方法についてみると、112件の契約を実施している26省庁には予定価格の算定に用いる積算マニュアルが存在せず、各省庁の担当者は前年度実績や参考見積りを徴するなどの方法で予定価格を算定している。

(イ)採用単価

前記〔1〕から〔5〕までの業務に従事するSE等の人件費単価(円/人月)の採用についてみると、図表2−7のとおりとなっている。すなわち、同一業務であっても、各契約の業務内容は厳密には同等でないなどのため、単純に比較することはできないが、採用単価は、いずれの業務においても100万円未満から200万円以上までと幅がある。

また、112件のうち〔1〕から〔5〕までの複数の業務を含む契約87件の採用単価をみると、複数の業務について各業務ごとに異なる単価を採用しているものが24件ある一方、すべての業務に同一単価を採用しているものも63件あった。

このように、情報システムの保守・運用契約の予定価格の算定においては、人件費単価には大きな開きがあるほか、各業務においてどの人件費単価を採用するかの取扱いが契約によって区々となっている状況である。

図表2−7 業務別採用単価の状況

(単位:件、%)

業務区分

\

採用単価

|

〔1〕システム監視

|

〔2〕予防保守

|

〔3〕システム担当職員からの問合せ対応

|

〔4〕障害対応

|

〔5〕システム運転

|

計

|

||||||

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

|

200万円以上

|

6

|

4.6

|

3

|

2.8

|

3

|

2.0

|

3

|

2.1

|

1

|

0.6

|

16

|

2.3

|

200万円未満150万円以上

|

11

|

8.5

|

17

|

16.0

|

24

|

16.5

|

24

|

16.9

|

18

|

12.1

|

94

|

14.0

|

150万円未満100万円以上

|

51

|

39.8

|

41

|

38.6

|

52

|

35.8

|

45

|

31.6

|

55

|

37.1

|

244

|

36.4

|

100万円未満

|

60

|

46.8

|

45

|

42.4

|

66

|

45.5

|

70

|

49.2

|

74

|

50.0

|

315

|

47.0

|

合計

|

128

|

100

|

106

|

100

|

145

|

100

|

142

|

100

|

148

|

100

|

669

|

100

|

次に、112件の契約における採用単価の根拠資料についてみると、図表2−8のとおり、大別して「市販の積算参考資料」、「事業者からの見積り」、「自省庁で定めた単価表」、「JECC発行の価格表」、「その他」の5つがある。このうち採用割合が最も高いのは、各業務とも「事業者からの見積り」であり、おおむね3分の1以上、システム運転業務に関しては半分近くを占めている。また、「市販の積算参考資料」もそれぞれ4分の1程度が採用しているが、「自省庁で定めた単価表」は、高い業務でも13.7%となっている。

一方、図表2−8及び2−9により、採用単価の高低と根拠資料の関係についてみると、〔1〕同じ根拠資料であれば各業務の採用された単価の平均に大きな差はないが、根拠資料が異なると、いずれの業務においても平均単価の最高と最低には2倍以上の差がある、〔2〕最も高いのは「JECC発行の価格表」、次に高いのは、「事業者からの見積り」、「自省庁で定めた単価表」となっており、採用割合が4分の1程度を占める「市販の積算参考資料」の採用単価は、「その他」と並んで単価水準が一番低い、〔3〕採用単価を個別にみると、同一業務で根拠資料が同じでも、それぞれの採用単価には大きな差がある。

また、112件のうち競争契約を実施している13件についてみると、そのうち9件は、単価水準が低い「市販の積算参考資料」を採用しており、「JECC発行の価格表」を採用しているものは1件となっている。

なお、予定価格の算定に当たっては、根拠資料の単価を査定する場合があり、ここでは査定後の単価によりその水準を比較している。

図表2−8 業務区分別の採用単価の根拠資料及び平均単価等の状況

(単位:千円/人月、件、%)

業務区分

\

根拠資料

|

〔1〕システム監視

|

〔2〕予防保守

|

〔3〕システム担当職員からの問合せ対応

|

〔4〕障害対応

|

〔5〕システム運転

|

計

|

||||||

平均単価

|

平均単価

|

平均単価

|

平均単価

|

平均単価

|

平均単価

|

|||||||

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

|

市販の積算参考資料

|

819

|

803

|

834

|

854

|

792

|

822

|

||||||

33

|

25.7

|

23

|

21.6

|

31

|

21.3

|

38

|

26.7

|

34

|

22.9

|

159

|

23.7

|

|

事業者からの見積り

|

1,173

|

1,176

|

1,198

|

1,233

|

1,126

|

1,178

|

||||||

52

|

40.6

|

47

|

44.3

|

55

|

37.9

|

49

|

34.5

|

69

|

46.6

|

272

|

40.6

|

|

自省庁で定めた単価表

|

1,135

|

1,549

|

1,053

|

1,129

|

1,071

|

1,141

|

||||||

15

|

11.7

|

8

|

7.5

|

20

|

13.7

|

16

|

11.2

|

17

|

11.4

|

76

|

11.3

|

|

JECC発行の価格表

|

2,102

|

1,789

|

1,694

|

1,649

|

1,706

|

1,764

|

||||||

13

|

10.1

|

15

|

14.1

|

22

|

15.1

|

21

|

14.7

|

13

|

8.7

|

84

|

12.5

|

|

その他

|

842

|

803

|

809

|

818

|

789

|

812

|

||||||

15

|

11.7

|

13

|

12.2

|

17

|

11.7

|

18

|

12.6

|

15

|

10.1

|

78

|

11.6

|

|

合計

|

1,133

|

1,164

|

1,130

|

1,129

|

1,060

|

1,120

|

||||||

128

|

100

|

106

|

100

|

145

|

100

|

142

|

100

|

148

|

100

|

669

|

100

|

|

最高平均単価/最低平均単価

|

2.56

|

2.22

|

2.09

|

2.01

|

2.16

|

2.17

|

||||||

(ウ)要員数の算定方法

112件の契約における保守・運用業務に要するSE等の人数の算出方法についてみると、図表2−10のとおり、作業項目ごとに人工数を積み上げているものが61件(54.4%)、発注者側が最低限必要だと考える人数を計上しているものが50件(44.6%)となっており、要員算定方法については、競争契約と随意契約とで特に大きな違いはみられない。

図表2−10 要員数の算定方法

(単位:件、%)

契約方式

\

算定方法

|

競争契約

|

随意契約

|

合計

|

|||

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

|

作業項目ごとの人工数の積上げ

|

6

|

46.1

|

55

|

55.5

|

61

|

54.4

|

最低限必要だと考えられる人数を計上

|

7

|

53.8

|

43

|

43.4

|

50

|

44.6

|

その他

|

0

|

0

|

1

|

1.0

|

1

|

0.8

|

合計

|

13

|

100

|

99

|

100

|

112

|

100

|

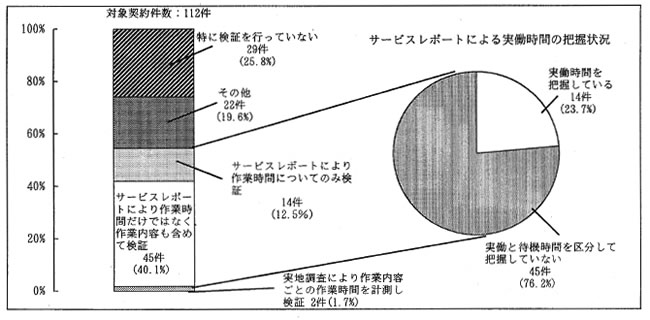

(ア)検証状況

112件の契約に関し、予定価格におけるSE等の人件費に係る積算の妥当性の検証状況についてみると、図表2−11のとおり、「実地調査により作業内容ごとの作業時間を計測し検証」が2件(1.7%)、「サービスレポートにより作業時間だけではなく、作業内容も含めて検証」が45件(40.1%)、「サービスレポートにより作業時間についてのみ検証」が14件(12.5%)となっている一万、「特に検証を行っていない」が29件(25.8%)ある。

また、「特に検証を行っていない」29件の契約について、会計検査院が検査したところ、実績の把握が不十分なため、実際に要した人工数が積算上の人工数を半分以上も下回っている業務が一部あったにもかかわらず、翌年度の予定価格の算定に実績を反映させないまま随意契約としている事例も見受けられた。

また、サービスレポートにより作業時間を検証したとしている計59件についてみると、円グラフのとおり、サービスレポートで実働時間まで把握しているものは、14件(23.7%)にとどまっている。

(イ)検証結果の反映状況

112件の契約のうち、検証を行っていない29件を除く83件について、検証により把握した業務実績を次年度契約に反映させているかどうかをみると、図表2−12のとおり、「実績を踏まえ仕様を変更」が28件(33.7%)、「実績を踏まえ仕様の変更の要はないと判断」が48件(57.8%)となっている一方、「実績の反映はしていない」が6件(7.2%)ある。

図表2−12 検証結果の反映状況

(単位:件、%)

契約方式

\

反映状況

|

競争契約

|

随意契約

|

合計

|

|||

件数

|

割合

|

件数

|

割合

|

件数

|

割合

|

|

実績を踏まえ仕様を変更

|

2

|

16.6

|

26

|

36.6

|

28

|

33.7

|

実績を踏まえ仕様の変更の要はないと判断

|

10

|

83.3

|

38

|

53.5

|

48

|

57.8

|

実績の反映はしていない

|

0

|

0

|

6

|

8.4

|

6

|

7.2

|

その他

|

0

|

0

|

1

|

1.4

|

1

|

1.2

|

合計

|

12

|

100

|

71

|

100

|

83

|

100

|

情報システム関係の保守・運用契約のほとんどが随意契約であることからみても、予定価格の算定内容が妥当であったかの検証は必要である。そして、実地調査を実施できない場合、サービスレポートが実績把握の主な資料となることから、作業項目別作業量、実働時間及び作業内容を含むサービスレポートの提出を受けて実績を把握し、予定価格の算定の事後検証を行うことが重要である。

業務実績等の検証結果を次年度契約に反映させた参考事例を示すと次のとおりである。

(f)サービスレポートにより実績を把握した結果、実働時間が少ないため翌年度から契約を実施していないもの

厚生労働本省では、16年度に、労働基準行政関係の電子申請・届出について、申請書作成等に関するサポート、導入支援ソフトの操作等に関する申請者からの問合せに対応する業務等を、随意契約によりI社と1825万余円で契約している。

この契約では、2人が年間243日、1日8時間勤務することを前提に積算を行っていたが、サービスレポートにより実働時間を確認したところ、問合せ業務の実働時間は積算上の作業時間より大幅に少なくなっており、この時間数であれば職員で十分対応可能であると判断し、17年度以降の契約は実施していない。

以上のとおり、保守・運用契約の予定価格の算定においては、工事請負契約等のような体系的な積算マニュアルが整備されておらず、SE等の人件費の採用単価も区々となっていることなどから、積算の合理性の向上を図るには、契約後における業務実績等の事後検証が特に重要である。また、予定価格の算定に用いる単価や業務に要する時間数などについては、積算方法の標準化に困難な面があるとはいえ、積算参考資料等の各種根拠資料や事後検証結果を踏まえて、統一的な考え方を整理することが望まれる。