国会からの検査要請事項に関する報告(検査要請)

「業務・システム最適化計画策定指針(ガイドライン)」(以下「策定指針」という。)では、最適化を実施するため、情報システムの設計・開発、運用等の開始時期を具体的に記述した最適化工程表を作成し、最適化全体に係る経費及び業務処理時間の低減効果を原則として数値により明らかにすることとしている。

CIO連絡会議では、これらの効果を算出するに当たって、統一的な視点からの評価を可能とするため、各省庁において、業務・システムごとに最適化効果算出票及び最適化効果指標・サービス指標一覧(以下、これらを合わせて「最適化効果算出票」という。)を作成するよう事務連絡を発している。そして、この最適化効果算出票には、〔1〕各年度の最適化に要する投資額(開発経費)、〔2〕最適化実施前後の業務・システムに係る経費(運用経費)及びその削減効果、〔3〕最適化実施前後の業務処理時間及びその削減効果を記載することとしている。

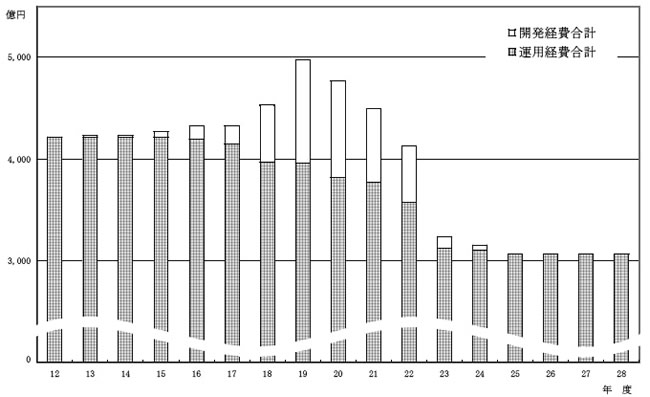

そこで、会計検査院において、87最適化計画のうち最適化効果算出票を作成している82最適化計画に係る93業務・システムについて、最適化工程表及び最適化効果算出票により年度ごとの業務・システム全体に係る開発経費及び運用経費を試算して示したものが、図表5−9である。

これによると、最適化計画を実施するための開発経費は、17年度から24年度までの累計額で約4300億円となるが、17年度まで毎年約4000億円規模であった運用経費は、最適化計画実施後の24年度以降は3000億円台へと25%程度削減される見通しとなっている。

なお、これらの試算に当たっては、情報システムの耐用年数等を考慮すると、最適化のための開発が終了した後も、次期システムの開発等に係る経費が新たに発生するが、その経費は算出できないため考慮していない。

(ア)業務・システム全体の経費削減額の推移

最適化計画には、業務・システムの最適化による運用経費の削減額と、職員等の業務処理に係る短縮時間(業務削減時間)の見込みが最適化効果算出票により算出され記載されている。

これらの削減効果を業務・システム別に試算すると、巻末の別表〔15〕のとおり、93業務・システム分を合計した年間の経費削減額は、運用経費の削減額1142億円、業務削減時間から算出される業務経費の削減額(以下「業務削減額」という。)1359億円、計2502億円となっている。

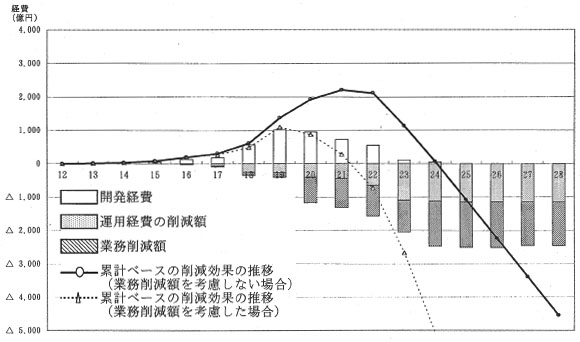

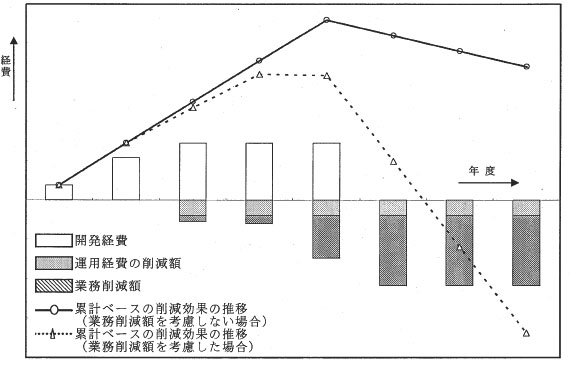

そこで、93業務・システム全体について、最適化に要する開発経費から最適化実施前後の運用経費の削減を差引いた累計ベースの経費削減効果の推移をみると、図表5−10のとおりである。すなわち、開発経費のピークである19年度を過ぎても、24年度までは〔1〕開発経費の累計額の方が〔2〕運用経費の削減額の累計額を上回っているが、25年度にはこれが逆転し、開発経費が全額回収される見通しとなっている。なお、23年度以降は単年度ベースで1100億円を超える運用経費の削減効果が現れているが、このうち300億円(約27%)は社会保険業務の削減効果の分である。

また、業務削減額を考慮した場合、〔2〕運用経費の削減額の累計額と〔3〕業務削減額の累計額の合計は、上記よりも3年早い22年度の時点で〔1〕開発経費の累計額を上回っており、それだけ早く開発経費の回収が行われる見通しとなっている。(以下、開発経費が全額回収される時期を「開発経費回収時期」という。)なお、24年度以降は単年度ベースで約1300億円を超える業務削減額の効果が現れているが、このうち約450億円(34%)は人事・給与関係業務の削減効果分である。

ただし、これらの試算に当たっては、経費については、現行システムの改修等に係るものは考慮しておらず、また、効果については、例えば国民の利便性の向上等の間接的効果は考慮していない。

(イ)各業務・システムにおける経費削減額の推移

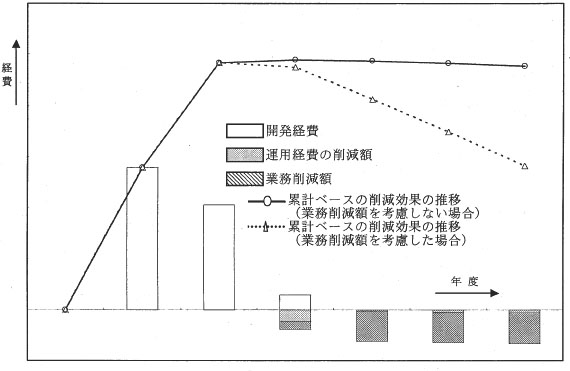

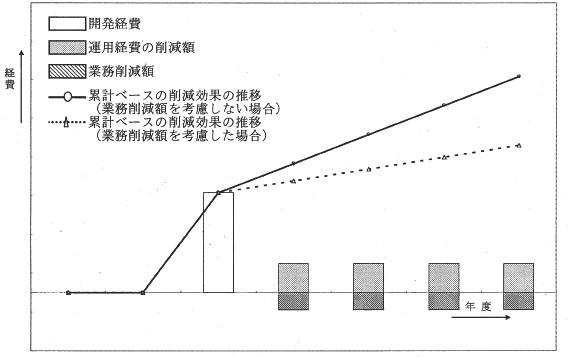

最適化効果算出票は、開発終了年度から4年目までのシステムの運用経費及び業務処理時間の削減効果が記載されているが、各業務・システムの中には、この期間におけるシステムの運用経費の削減効果だけで開発経費の回収が見込めるものもあれば、業務処理時間の削減効果を含めないと開発経費の回収が見込めないものなどもある。

そこで、93業務・システムについて、最適化効果による開発経費回収時期の違いにより分類すると、おおむね次表のような5類型となり、それぞれの開発経費回収時期は、図表5−11から5−15に示すとおりである。

| 類型 | 開発経費回収時期 |

| I型 | システムの運用経費の削減効果だけで、開発終了年度から2年以内に開発経費の回収が見込める業務・システム |

| II型 | システムの運用経費の削減効果だけで、開発終了年度から2年超4年以内の時期に開発経費の回収が見込める業務・システム |

| III型 | システムの運用経費の削減効果だけでは開発終了年度から4年以内に開発経費の回収が見込めないが、業務処理時間の削減効果を考慮した場合には開発経費の回収が見込める業務・システム |

| IV型 | 主として国民の利便性向上等の間接的効果を目的としているため、システムの運用経費の削減効果だけではなく、業務処理時間の削減効果を考慮しても4年以内に開発経費の回収が見込めない業務・システム |

| V型 | 最適化前にはシステムが存在せず新規にシステムを構築するため、システムの運用経費の削減効果が発生しない業務・システム |

最適化効果算出票を作成している93業務・システムを以上の5類型に分類すると、図表5−16のとおりである。

○I型(40)

共通業務・システム(22)

共通システム

内閣府LAN

人事院ネットワーク

内閣法制局情報ネットワーク

宮内庁情報ネットワーク

公正取引委員会内ネットワーク

金融庁ネットワーク

総務省情報ネットワーク

外務省情報ネットワーク

財務省ネットワーク

農林水産省情報ネットワーク

経済産業省情報ネットワーク

国土交通省ネットワーク

環境省ネットワーク

食品等輸入届出業務

官房5業務

国家試験業務

公共事業支援システム(官庁営繕業務を含む。)

個別業務・システム(18)

統合気象システム

電波監理業務

登記情報システム

更生保護情報管理業務

通信機能強化システム

ホストコンピュータシステム

国税関係業務

監督・安全衛生業務

厚生労働行政総合情報システム

雇用均等業務

職業安定行政関係業務(雇用保険業務、職業紹介業務、職業安定行政システム)

総合食料局(旧食糧庁)における情報管理システム

国有林野事業関係業務

気象資料総合処理システム

汎用電子計算機システム

共用電子計算機システム(つくば地区旭庁舎)

○II型(16)

共通業務・システム(7)

人事・給与等業務

統計調査等業務

電子申請等受付業務、行政情報の電子的提供業務

厚生労働省ネットワーク

輸出入及び港湾・空港手続関係業務

研究開発管理業務

個別業務・システム(9)

全国的情報処理センター用システム

6陸幕補給システム

疑わしい取引の届出に関する業務

恩給業務

電気通信行政関連業務

本省情報基盤システム

労働保険適用徴収業務

農林水産省共同利用電子計算機システム

特許庁業務・システム

|

○III型(14)

共通業務・システム(3)

苦情・相談対応業務

国有財産関係業務(官庁営繕業務を除く。)

貿易管理業務

個別業務・システム(11)

指紋業務及び掌紋業務(指紋業務用システム)

金融検査及び監督業務、証券取引等監視等に関する業務

出入国管理業務、外国人登録証明書調製業務

地図管理業務

検察業務

在外経理システム

労災保険給付業務

社会保険業務

生鮮食料品流通情報データ通信システム

○IV型(21)

共通業務・システム(9)

警察庁情報ネットワーク

防衛庁OAネットワーク

文部科学省ネットワーク

地方公共団体に対する調査・照会業務(地方公共団体に対する報告徴集業務)

予算・決算業務

税関業務、外郵輸入事務電算処理システム

動物検疫業務及び植物検疫業務

港湾手続関係業務

個別業務・システム(12)

経済財政政策関係業務等に必要なシステム

運転者管理等のシステム

企画分析業務(警察)

有価証券報告書等に関する業務

矯正施設被収容者生活維持関連業務、矯正施設被収容者処遇関連情報の管理業務

領事業務

財政融資資金関連業務

共同利用電算機

原爆死没者追悼平和祈念館運営業務

工業標準策定業務(工業標準策定プロセス電子化事業)

自動車登録検査業務電子情報処理システム(MOTAS)

○V型(2)

共通業務・システム(1)

検疫業務

個別業務・システム(1)

特別調達資金に関する業務

|

(ウ)各類型における効果達成に向けた課題

上記のとおり、最適化計画が計画どおりに実施されたとしても、開発経費回収時期は業務・システムの内容によって様々である。

I型及びII型については、運用経費の削減効果だけでおおむね4年以内に開発経費の回収が可能であるとしているが、その効果が実現できるようシステムの開発及び運用状況を管理していくことが重要である。

また、III型については、システムの開発及び運用状況だけでなく、業務処理時間の削減効果の実現に向けて業務の改善と見直しを図っていくことが重要である。

さらに、IV型については、国民の利便性向上等の間接的効果を目的として最適化計画を策定しているものが多いことから、所期の効果が得られているかを検証すると同時に、最適化後の間接的効果が最大限に発揮されるよう、定期的なモニタリングによる効果測定をするなど十分な管理を行っていくことが重要である。

各業務・システムの最適化計画に示されている削減効果のうち、業務処理時間の削減効果の占める比重が高いIII型のような業務・システムについては、業務の見直しが重要となる。

(ア)電子化による業務処理時間の削減

国民からの申請・届出の受付等が含まれている業務・システムの最適化計画では、図表5−17のとおり、電子申請率が高くなれば職員の窓口業務等も短縮されるとして、最適化後の業務処理時間を算定しているものもある。

省庁名

|

業務・システム名

|

分類

|

最適化計画に記載されている前提条件

|

申請・届出を受け付ける電子申請等関係システム

|

左の電子申請等関係システムの16年度電子申請率

|

総務本省

|

電波監理業務

|

I型

|

電子申請率の上昇に伴って業務処理時間の削減効果が増加するものについて、電子申請率が50%に達した時点において年間約2万4千時間(試算値)に相当する業務処理の簡素化を図ることが可能と見込まれる。

|

総務省電波利用電子申請・届出システム

|

0.15%

|

法務本省

|

登記情報システム

|

I型

|

業務処理時間については、全国の登記所がオンライン申請手続が可能な指定登記所に指定され、登記申請及び登記事項証明書等の発行申請におけるオンライン申請の割合が年間5割まで普及した場合には、延べ約211万3000時間(試算値)の短縮化が見込まれる。

|

オンライン登記申請システム

|

0.001%

|

地図管理業務

|

III型

|

22年度には、年間約16万時間(試算値)の短縮が見込まれるとともに、地図等及び各種図面の証明書の交付請求等がオンライン化されることによる省力化により、これらオンラインによる交付請求等の割合が年間5割まで普及した場合には、年間約14万時間(試算値)の短縮が見込まれる。

|

—

|

—

|

|

厚生労働本省

|

検疫業務

|

V型

|

検疫業務関係手続における港湾EDIシステムの利用率を12.8%から30%まで引き上げることにより、年間延べ310人日分(試算値)の業務処理時間の短縮が見込まれる。さらに、利用率が50%になった場合には、年間延べ670人日分(試算値)の業務処理時間の短縮が見込まれる。空港検疫業務・システムについては、利用率が50%になった場合には、年間延べ1,457人日分(試算値)の業務処理時間の短縮が見込まれる。

|

港湾EDIシステム

|

16.1%

|

農林水産本省

|

動物検疫業務及び植物検疫業務

|

IV型

|

業務処理時間の短縮効果(試算値:輸入動物の検査申請手続等のオンライン利用率が80%、輸出動畜産物の検査申請手続等のオンライン利用率が50%、輸入植物の検査申請手続等のオンライン利用率が90%、輸出植物の検査申請手続等のオンライン利用率が50%となった場合。以下同じ)は、業務処理時間の短縮効果に係る民間の知見と輸出入検疫業務の一部を対象に調査した代表的な業務処理時間を基に、最適化計画が実現した場合にどの程度の短縮が見込まれるかを大まかに試算したもの。

|

動物検疫検査手続電算処理システム(ANIPAS)輸入植物検査手続電算処理システム(PQNETWORK)

|

79.9%

|

経済産業本省

|

貿易管理業務

|

III型

|

システム処理の操作性が格段に向上し、かつ、次期システム稼働後の電子化率が50%以上となったと仮定した場合、年間延べ約30,000時間(試算値)の業務処理時間の短縮が見込まれる。

|

貿易管理オープンネットワークシステム

(JETRAS)

|

9.4%

|

国土交通本省

|

港湾手続関係業務

|

IV型

|

22年度までにシステムの利用率が50%以上になったと仮定した場合、申請項目の削減、手続の廃止等により、申請受付時の記載事項の不備等の形式的要件の確認に係る時間の短縮及び紙申請内容を他業務へ有効活用する際の電子化作業等の効率化が図られることから、府省共通ポータル稼働後の21年において、年間約17,600時間(試算値)の業務処理時間の短縮が見込まれる。

|

港湾EDIシステム

|

15.5%

|

また、物品・役務の電子入札システムが利用されることにより、業務処理時間が短縮されるとして最適化効果を見込んでいるものもある。

しかし、前記「3 主なシステムの利用状況」で記述したとおり、電子申請率及び物品・役務の電子入札率はまだ低い水準にとどまっているため、業務処理時間の短縮にはこれらの利用率の向上が図られることが必要不可欠である。

(イ)外部委託の活用による業務処理時間の削減

電子政府構築計画では、業務・システムの最適化に当たり、民間の専門家の能力活用や民間への業務委託に努めることとされており、外部委託を実施することにより業務処理時間の削減が可能として効果を算定している業務・システムがある。

外部委託においては、職員が行っている現行業務を外部に転換するため、開発経費の回収は、委託費用と現行の人件費との差額による部分もあることから、より経済的な調達を実施することにより、回収時期を早めることが望まれる。

上記のように、最適化計画の対象の業務・システムの最適化は、運用経費の削減効果だけではなく、電子申請の利用率向上等の変化にも依存している。したがって、これらの前提条件にも留意しつつ、システムの運用経費の削減効果や業務処理時間の削減効果が確実に発現するよう最適化計画策定後の実施状況を管理していくことが必要である。