国会からの検査要請事項に関する報告(検査要請)

介護保険制度は、高齢者の介護を社会全体で支える新たな仕組みとして介護保険法(平成9年法律第123号)に基づき12年4月から実施されたもので、加齢に伴って生ずる心身の変化に起因する疾病等により、常時、介護を要すると見込まれる状態(以下「要介護状態」という。)又は要介護状態となるおそれがある状態(以下「要支援状態」という。)になった者に対して、それらの者がその有する能力に応じ自立した日常生活を営むことができるよう、必要な保健医療サービス及び福祉サービス(以下、これらを併せて「介護サービス」という。)に係る給付を行い、国民の保健医療の向上及び福祉の増進を図ることを目的としている。

介護保険制度では、高齢化の進行に伴って確実に増加が見込まれる介護費用を将来にわたって安定的に確保するため、保険料負担と介護サービスに係る保険給付との対応関係が明確な社会保険方式を採用している。

介護保険の保険者は、高齢者を取り巻く地域性を前提としたきめ細かい介護サービスの提供を実現するなどの目的から、市町村(特別区、一部事務組合及び広域連合を含む。以下同じ。)とされている。

また、被保険者は、当該市町村の区域内に住所を有する65歳以上の者(以下「第1号被保険者」という。)及び当該市町村の区域内に住所を有する40歳以上65歳未満の医療保険加入者(以下「第2号被保険者」という。)とされている。

被保険者は、介護保険による保険給付を受けるためには、要介護状態にあること及びその該当する要介護状態区分(要介護1から5までの5区分とされ、要介護1から5に進むにつれ、介護の必要性が高くなる。)又は要支援状態にあることについて、市町村による認定(以下「要介護認定等」という。)を受けることが必要とされている。

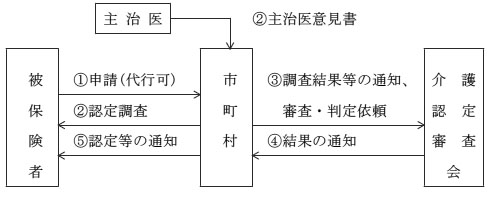

要介護認定等の手続は、図3−1のとおり、市町村が、被保険者の申請を受けて、被保険者の心身の状況を調査し、全国共通のコンピュータソフトを用いて判定(一次判定)するとともに、主治医に意見を求め、介護認定審査会に審査・判定を依頼し、介護認定審査会の審査・判定(二次判定)を受けて認定を行い、被保険者に認定結果を通知することとなっている。

図3−1 要介護認定等の流れ

要介護状態又は要支援状態にあることについて市町村の認定を受けた被保険者(以下、それぞれの者を「要介護者」及び「要支援者」という。)は、介護支援専門員が作成するなどした介護サービス計画に基づき保険給付を受けることとなる。この保険給付には、自宅に居住しながら利用する居宅サービスと施設に入所して利用する施設サービスがある。

〔1〕 居宅サービス 要介護者又は要支援者は、一定の支給限度基準額(利用者負担額を含む。)の範囲内で、居宅サービス事業者が提供する訪問介護、訪問リハビリテーション、通所介護、通所リハビリテーション、福祉用具貸与等の各種サービスを組み合わせて利用することができる。

〔2〕 施設サービス 要介護者は、介護老人福祉施設(特別養護老人ホーム)、介護老人保健施設又は介護療養型医療施設に入所(入院)して、必要な保険給付を受けることができる。

介護サービス事業者は、居宅サービス事業者、居宅介護支援事業者及び介護保険施設の3種となっていて、これらの事業を行おうとする者は、事業を行う事業所ごとに、厚生労働大臣が定める人員基準及び設備・運営基準を満たし、都道府県知事の指定等を受けることが必要とされている。

介護サービス事業者は、要介護者及び要支援者(以下、これらの者を併せて「要介護等認定者」という。)に介護サービスを提供した場合はその費用(以下「介護報酬」という。)を請求できることとなっている。介護報酬は、サービス別に単位数が定められ、また、訪問介護等の訪問サービス以外については要介護度別にも定められていて、これらの単位数に地域ごと、サービスの種類ごとに定められている単価(10円〜10.72円)を乗じて算定される。

この介護報酬のうちの1割については、介護サービスを利用する者と利用しない者との負担の公平を図ったり、利用する者のコスト意識を喚起したりするために、原則として、被保険者が負担することとされている。

また、介護報酬のうち被保険者が負担する以外の部分(以下「介護給付費」という。)については、被保険者の利便性を図るなどの観点から、介護サービス事業者が被保険者に代わり市町村に請求し、支払を受ける代理受領の方法によることができることとなっている。

なお、市町村は、介護サービス事業者から請求される介護給付費に関する審査及び支払の事務を都道府県に所在する国民健康保険団体連合会に委託している。

居宅サービスのうち、訪問サービス、通所介護等の通所サービス、福祉用具貸与及び短期入所生活介護等の短期入所サービスについては、表3−1のとおり、1箇月単位で支給限度基準額が設定されていて、この基準額(単位数)を超えたサービスは介護給付費の対象とはならないこととなっている。

要支援

|

要介護1

|

要介護2

|

要介護3

|

要介護4

|

要介護5

|

6,150単位

|

16,580単位

|

19,480単位

|

26,750単位

|

30,600単位

|

35,830単位

|

また、施設サービスについては、施設の種類や職員の配置状況等により1日当たりの介護報酬の単位数が定められており、その一例を示すと表3−2のとおりとなっている。

要介護1

|

要介護2

|

要介護3

|

要介護4

|

要介護5

|

|

介護老人福祉施設

<介護福祉(I)>

|

677単位

|

748単位

|

818単位

|

889単位

|

959単位

|

介護老人保健施設

<介護保健(I)>

|

819単位

|

868単位

|

921単位

|

975単位

|

1,028単位

|

介護療養型医療施設

<療養型(I)>

|

820単位

|

930単位

|

1,168単位

|

1,269単位

|

1,360単位

|

市町村は、介護保険制度を円滑に実施するため、国が示す基本指針に即して、5年を1期とする介護保険事業計画(以下「事業計画」という。)を策定し、3年ごとに見直すこととなっている。

この事業計画には、当該市町村の区域における被保険者、要介護者等の人数や介護サービスの利用状況等を勘案して、各年度の介護サービスの種類ごとの量の見込み、当該見込量の確保のための方策、第1号被保険者に係る保険料の額等を定めることとされている。

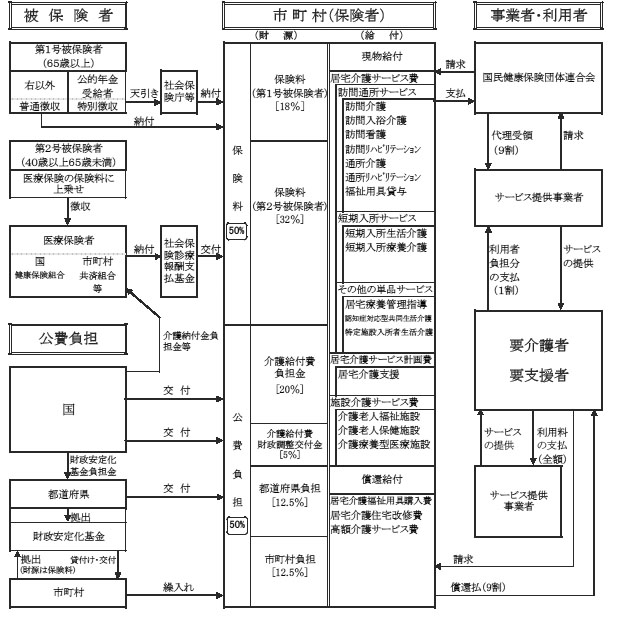

介護給付費については、図3−2のとおり、その100分の50を被保険者の保険料で、残りの100分の50を公費で賄うこととなっている。

図3−2 費用負担の構造

介護給付費に対する保険料の負担割合は、全国における第1号被保険者と第2号被保険者の被保険者数の比率に基づき、15年度から17年度までの第2期事業運営期間は、第1号被保険者の保険料(以下「第1号保険料」という。)で100分の18、第2号被保険者の保険料(以下「第2号保険料」という。)で100分の32となっている。

また、公費負担割合については、国が介護給付費負担金として100分の20及び介護給付費財政調整交付金(以下「財政調整交付金」という。)として100分の5相当額、都道府県及び市町村がそれぞれ100分の12.5、計100分の50となっている。

このうち国が交付する財政調整交付金は、市町村における介護保険財政の格差調整を行うため、第1号被保険者の年齢階級別の分布状況及び所得の分布状況を考慮して、市町村ごとに交付割合を算定して交付されるものである。

市町村は、中期的に安定した財源確保を図るなどのため、次式のとおり、3年間を単位とする事業運営期間ごとに、第1号保険料の基準額を算定することとなっている。

![]()

各市町村の第1号保険料の基準額は、事業計画で定めた介護サービスの見込額等に基づき、事業運営期間を通じて財政の均衡を保つことができるよう設定されることから、事業運営期間における給付水準を反映したものとなっている。

そして、市町村は、第1号被保険者各々の負担能力に応じた負担を求めるため、第1号被保険者本人及びその者の属する世帯の課税状況等により、原則として5つの所得段階別の区分に分け、保険料の基準額を基に算定した定額の保険料を設定し、賦課・徴収することとされている。

介護保険は、上記のとおり、3年間の事業運営期間ごとに介護サービスの見込量に見合った保険料を設定するという中期財政運営方式を採用しており、介護給付費が総じて増加傾向にあることから、事業運営期間の初年度は一定程度の剰余金が生ずることが想定されていて、この剰余金を管理するために市町村は介護給付費準備基金を設けることができるとされている。

そして、介護給付費が見込みを上回るなどの場合は、前年度以前に積み立てられた基金から必要額を取り崩し、介護給付費が見込みを下回るなどの場合は剰余金を基金に積み立て、事業運営期間の最終年度において残高がある場合には、次期保険料を見込むに当たり基金を取り崩すことが基本的な考え方となる。

都道府県は、管内の市町村が通常の努力を行ってもなお生じる介護保険財政の財源不足に対処し、当該市町村が、法定の公費負担割合(以下「法定負担割合」という。)を超えて一般財源から繰入れを行わなくてもよいよう、資金の貸付等を行うために財政安定化基金を設置している。

第2期事業運営期間においては、管内市町村における3年間の介護給付費の見込額の総額の1000分の1を標準として、各都道府県の条例で定める割合を乗じて得た額に基づき財政安定化基金を造成することとされ、国、都道府県及び市町村がそれぞれ3分の1ずつを拠出している。

市町村は、事業計画に基づく推計を上回る介護給付費の増加等により、介護保険財政に不足が生じた場合に、必要な資金を財政安定化基金から借り入れ、次の事業運営期間の3年間で、都道府県へ償還することとなっている。そして、償還に要する費用は、次の事業運営期間における第1号保険料の一部として算定され、徴収されることとなる。

国は、市町村における介護保険制度の運営が健全かつ円滑に行われるよう、介護サービスを提供する体制の確保に関する施策その他必要な各般の措置を講ずることとされている。そして、国が財政上の措置として交付している介護給付費負担金、財政調整交付金等の交付状況は、表3−3のとおり、15年度で1兆7008億余円、16年度で1兆8519億余円に上っている。

国庫負担金等

|

15年度

|

16年度

|

介護給付費等負担金

介護給付費財政調整交付金

介護保険事務費交付金

介護納付金負担金

介護納付金補助金

介護納付金財政調整交付金

介護納付金厚生保険特別会計繰入

|

1,055,376

261,607

30,757

206,350

23,205

51,587

71,974

|

1,143,971

283,649

-

249,383

27,300

62,345

85,276

|

計

|

1,700,859

|

1,851,927

|

介護保険について、厚生労働省、北海道ほか46都府県及び介護保険の保険者である全市町村(15年度2,729市町村、16年度2,249市町村)を対象として、有効性等の観点から、介護保険の財政状況はどのようになっているか、介護給付費、保険料、要介護認定率等の地域格差はどのようになっているかに着眼して検査した。

検査に当たっては、厚生労働省等に対し統計資料等の提出を求めるとともに、17年11月から18年7月までの間に、厚生労働省及び北海道ほか26都府県について会計実地検査を実施し、提出を受けた介護保険に係る資料の内容、介護保険の財政状況及び介護給付費等の地域格差の現状について説明を受けるなどした。そして、在庁時においては、提出を受けた統計資料等及び実地検査で収集した資料について調査、分析を行った。

なお、本件についての上記会計実地検査に要した人日数は96人日である。