国会からの検査要請事項に関する報告(検査要請)

番組制作等のCPは、放送番組の企画から取材、制作に至るまでの現場責任者であり、脚本、構成台本、文芸作品の執筆に対する報酬や楽曲・歌詞の作詞・作曲などに対する報酬である「委嘱料」及び放送番組出演者に対する「出演料」(以下、「委嘱料」と「出演料」を併せて「放送料」という。)などの番組制作に係る経費の支払請求の決定権を有している。

これまでに発覚している放送料に関する不祥事では、芸能番組担当CPなどが、知人のイベント企画会社社長などに番組構成や放送作家としての仕事を依頼したように装ったり、自己が作曲した音楽を第三者が作曲したと偽ったり、知人が経営する制作プロダクション会社に業務を依頼したように見せかけたり、ダンサーグループや合唱団が出演していないにもかかわらず出演したと偽ったりするなどの手口で、協会から支払われた放送料を領得している。協会では、これらの不正の手口に対する経理適正化策を次のように講じている。

(ア) 放送作家の起用に関する経理適正化策

放送作家の起用に関しては、番組を担当するディレクター及びCPが中心となって選定していたが、不祥事発覚後、起用の必要性や起用する者の妥当性などについて透明性を確保するため、16年10月に、「放送作家等審査委員会」(委員長 放送総局長)を設置し、放送作家の起用の前に、事前に審査することとした。 その後、事前審査の対象を放送作家による台本執筆だけでなく、作詞・作曲、考証、監修など外部の専門家を起用して行う委嘱業務全般に拡大しており、17年4月にこれを「委嘱業務等審査委員会」(委員長 放送総局長)に改編して、下部組織である「委嘱業務等審査小委員会」(委員長 編成局(編成計画)統括担当部 長)(以下「小委員会」という。)が委嘱内容を精査し、審査承認を行うこととした。

(イ) 支払に関する経理適正化策

委嘱料を支払う際の手続として、通常、ディレクターがシステム入力により支払請求票を起票し、入力された内容をCPが確認して支払請求を決定することになっていた。このようにディレクターかCPのどちらか一人だけでは支払請求を行うことができない相互けん制のシステムとなっていたが、前記の番組制作費の不正支出に係る不祥事の場合はCPに与えられている「代理請求」の制度を悪用して、芸能番組担当CPが単独で支払請求をしたものであった。この「代理請求」の制度は、支払請求票を起票するディレクターがロケや出張などで長期間職場を離れる場合に備えて、CPがディレクターの名前で支払請求をすることができるとされているもので、芸能番組担当CPはこれにより単独で不正な支払請求を行い、支払われた資金を領得していたものである。

上記に対する経理適正化策として、16年9月に「代理請求」の制度を廃止し、同一人が支払請求とその決定を併せて行うことができないこととしたり、他人になりすました支払請求を防止するため、16年11月にシステムへのアクセスパスワードを一定期間で変更することを義務付けたりした。また、17年1月には成果物の確認を義務付けると同時に、それまでCPにあった委嘱料の支払請求決定権限を部長に移し、部長は支払請求票に添付された委嘱先の成果物、小委員会の承認を受けた文芸委嘱等起用申請書、請求書、契約書等の書類により業務内容を確認することとした。

また、出演料の支払に係る手続を見直し、17年4月からは、ディレクターが出演業務依頼日を記入した出演業務確認票と、番組通知表や契約書、スケジュール表等の出演業務確認資料とを添付して支払請求票を起票することとしている。そして、起票者以外の番組制作職員が、出演業務確認票と出演業務確認資料を照合して出演業務を確認した後で、CPが支払請求の決定をすることとしている。また、支払先が新規のものである場合は、振込依頼書の提出を義務付けている。

緊急業務調査では、放送料の重複支払等について、調査・分析している。そして、11、12両年度分は成果物の保存年限が経過しているため確認する資料が残っていないこと、13年度から15年度までの分は東京国税局が税務調査において、出演の事実や成果物について調査確認済みであること、また、前述のように不祥事以降の支払手続の見直しにより、成果物等の確認を実施していることから、協会では架空請求の有無については確認済みであるとして、全部局業務調査においては、出演者、本放送日、金額等が一致しているものを抽出し、重複支払の有無の調査・確認を行っている。

協会におけるこれらの調査において、不祥事に該当するような新たな事態は判明しなかったが、放送料の重複支払等計59件3,434,042円の不適切な事態が判明し、当該金額を戻入処理している。

なお、協会では、放送料の重複支払を防止するため、18年4月以降支払われた放送料については、出演者、放送日などが同一であるなど重複支払のおそれのあるデータを四半期ごとに抽出し、確認することとしており、長期にわたる重複支払の事態は避けられる状況になっているとしている。

会計検査院の会計実地検査では、前記15部局のうち、11部局(注2) において、経理適正化策が執られた前後の15年度から18年度までの間に支払われた放送料117,611件118億5875万余円の中から、主として、同一の者が複数回にわたり起票しているもの、CP以上の職員が起票しているものなどを中心に、649件2億0397万余円(委嘱料157件8910万余円、出演料492件1億1486万余円)を抽出した。そして、これらについて、架空請求はないか、経理適正化策が十分機能しているかなどに着眼して、放送料計算書、小委員会で承認された文芸委嘱等起用申請書、契約書、出演業務確認票及び出演業務確認資料等の書類について照合を行ったり、経理適正化策が執られる以前の放送料についても、現存する資料の範囲内で業務実態が把握できる場合は上記と同様に照合を行ったり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に架空請求の事態は見受けられなかったが、委嘱業務の事前審査による経理適正化策の実施状況について次のような事態が見受けられた。

すなわち、文芸委嘱等起用申請書と契約書等とを照合したところ、小委員会の承認を受ける前に脚本家等と契約を締結したり、成果物の提出を受けていたり、放送が終了した後に小委員会の承認を受けていたりしていたものがあった。これは脚本家等の選定や交渉に時間を要したことなどによるものであると思料されるが、経理適正化策は起用する者の妥当性、透明性を確保するために策定されたものであり、協会は事前審査の徹底を更に図る必要がある。

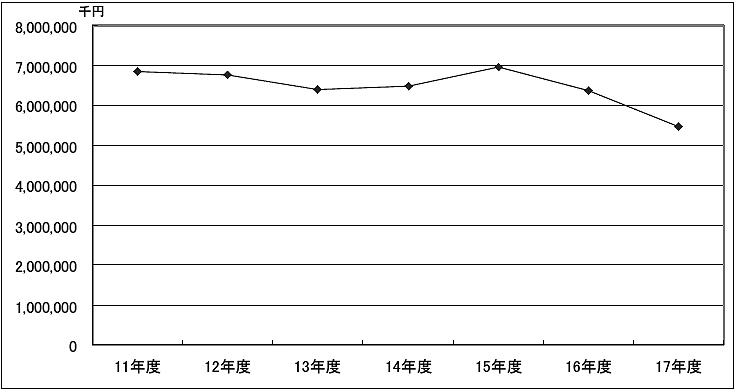

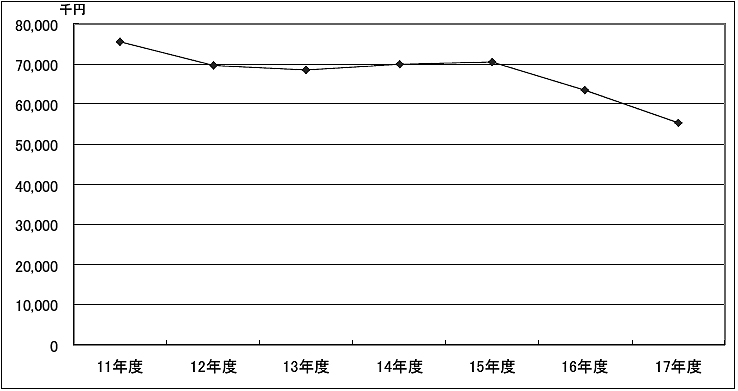

なお、各部局における年度ごとの放送料の実績額の推移を調査したところ、A部局を例にとると図2-2

のとおりとなっており、16年度以降の実績額は低減し、17年度においてはピーク時の15年度に比べて約5分の4に減少している。

「会議費」は、会議等を開催する場合における常識的な場所で実施する飲食(アルコール類を含まない。)、大規模な災害時での緊急報道における弁当等、部外者のみに支給する弁当等、会議・出演交渉等に付随する喫茶等に要する経費である。「打合せ費」は、「会議費」に該当しないすべての飲食を伴う打合せ等の実施に要する経費である。

打合せ・会議費は、これまで各部局ごとに実施基準を定めて実施してきており、16年7月の不祥事発覚前から、現行の実施基準とほぼ同様な取扱いとなっていた。

これまでに発覚している打合せ・会議費に関する不祥事は、実在しない飲食店の請求書によって外部有識者との打合せを実施したこととしたり、私的な会食の領収書によって業務上必要な勉強会へ参加したこととしたり、部内者のみの打合せであったのに部外者との打合せであったこととしていたりなどして支払請求したものである。

これらの一連の不祥事に対する経理適正化策の一環として、協会では「経理事務手順 〜適正経理マニュアル〜」(17年6月経理局中央審査センター長指示)を策定して17年8月から全部局に適用しており、各部局で同様な基準で運用してきた内容を、全部局統一の実施基準として次のように明確化している。

〔1〕 協会の経費により部内者のみの打合せ及び会議における飲食は行わない。

〔2〕 協会の経費により関連団体等との打合せ及び会議における飲食は原則行わない。

〔3〕 協会の経費により部内者に対する弁当支給は原則禁止とする。

〔4〕 打合せの実施に当たっては、業務上の必要性と有効性を厳しく審査し、実施場所・内容・人数・経費等は社会常識に照らして必要最小限の範囲にとどめる。

また、経理担当者や管理職が、実施伺票の内容確認や各取引先の確認等の審査を強化することが必要であるとして、決裁権限の変更や実施伺票の事前決裁の徹底を図っている。

緊急業務調査では、打合せ・会議費実施伺票を基に個別確認を実施し、架空請求がないか、出席者等の虚偽の申告がないかなどについて調査を実施している。

全部局業務調査では、支払請求額が多額に上っている者等に係る会議費等について、打合せ・会議費実施伺票を調査し、会議等に出席した部外者が特定の者に集中していないか、業務内容と出席者に不整合はないか、支払先が特定の店に集中していないか、一人当たりの単価が高額なものはないかについて調査を実施している。

協会におけるこれらの調査において、不祥事に該当するような新たな事態は判明しなかったが、出張先等での飲食費を臨時前渡金で支払っていたもののうち、公私の区別があいまいであるとしたものなど計42件307,631円の不適切な事態が判明し、当該金額を戻入処理している。

なお、協会では、現在、国内出張の際にあらかじめ支給していた臨時前渡金の制度を廃止したり、これに代わってコーポレートカード(業務専用クレジットカード)を導入して出張中の所要経費の支払に充てることにしたりするなどして、現金の事前支給を取りやめるとともに、現金持参に起因する各種事故などのリスクを解消することを目的とした新たな取組を検討中である。

会計検査院の会計実地検査では、前記15部局のうち、9部局(注3) において、不祥事発覚前後の15年度から18年度までの間に支払われた打合せ・会議費15,477件2億2922万余円のうち、主として、起票者ごとの支払請求額が多額に上っている職員やCP以上の職員が起票した294件1408万余円を抽出し、架空請求がないか、私的な飲食はないか、実施場所・内容等は社会常識に照らして必要最小限の範囲を超えたものとなっていないかに着眼して、打合せ・会議費実施伺票に記載されている出席者や実施日などの内容と支払請求票を照合したり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に架空請求の事態や実施基準に違反する事態は見受けられなかった。

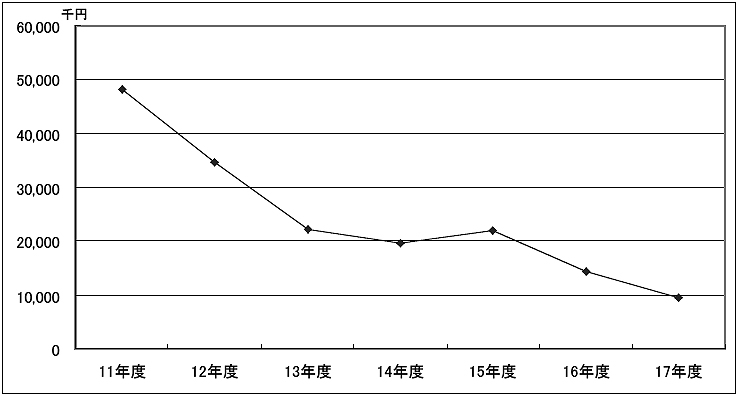

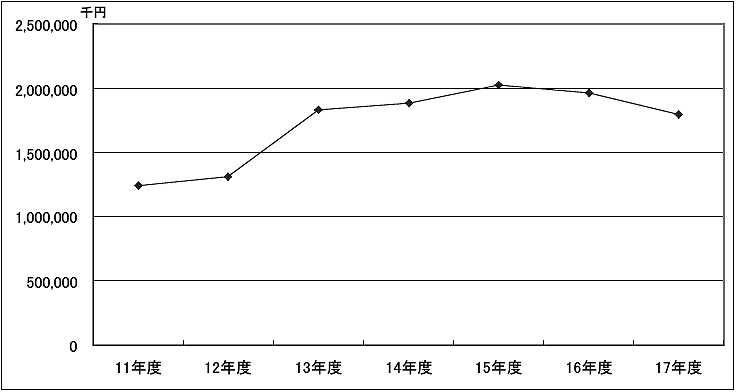

なお、各部局における年度ごとの打合せ・会議費の実績額の推移を調査したところ、B部局を例にとると図2-3

のとおりとなっており、実績額はほぼ毎年低減し、この7年間で約5分の1になっている。

出張旅費の請求・支払方法は、上司から口頭で出張命令を受けた職員が出張旅費計算書を起票し、上司がこれを確認の上、支払請求決定することとなっている。

16年7月に発覚した一連の不祥事に対する経理適正化策の一つとして、16年11月から、宿泊に伴う出張については宿泊施設の領収書を添付した出張報告書の提出を義務付けた。

しかし、18年4月に発覚したスポーツ報道担当CPによる架空出張により、出張旅費に関して、業務管理と経理審査の両面で問題のあることが明らかになった。

すなわち、業務管理の面では、スポーツ報道の場合、CP自身が担当競技の中継放送のため、国内や国外の各地に出張することが他の部局に比べて多いことから、上司の目が届きにくいという問題がある。

そして、経理審査の面では、宿泊出張の場合、出張後に宿泊施設の領収書を添付した出張報告書を提出することになったが、自宅に宿泊する場合は領収書の添付は不要であり、また、日帰り出張の場合は出張報告書の提出が義務付けられていなかったことから、スポーツ報道担当CPは日帰り出張あるいは自宅のある東京などの地域への出張を装って架空出張を続けて交通費等を領得しており、出張の事実確認が不十分であるという問題がある。また、航空運賃の支払請求の際、航空機の搭乗の事実を証明する書類の提出までは義務化していなかったことから、スポーツ報道担当CPは後日払い戻すことを前提にあらかじめ航空会社において航空券を購入して請求書を入手し、支払請求を行っており、不適正な請求額であることを確認できなかったという問題がある。

協会では、このことを受け、航空券利用における搭乗半券添付の義務化(18年4月実施)や特急券利用における使用済み特急券添付の義務化(18年6月実施)のほか、日帰り出張(特急・航空機利用)における出張報告書作成の義務化(18年6月実施)などの対策を講じている。

出張旅費の緊急総点検調査では、出張の事実確認を重点的に実施し、緊急業務調査や全部局業務調査では、出張旅費の使用額が多額に上っている者等について、出張日程と勤務データを照合したり、出張期間とタクシー乗車券利用日を照合したりして、それぞれ整合性がとれないものを抽出して、その事実関係について関係資料を調査したり、本人への聞き取り調査をしたりして確認している。

協会におけるこれらの調査において、不祥事に該当するような新たな事態は判明しなかったが、宿泊区分(自宅泊等)の変更、出張日程や路程の変更に伴う精算処理を怠っていたものなど、計968件13,650,165円の戻入処理が必要な事態や、出張旅費の請求漏れなど、計115件894,995円の追給処理が必要な事態が判明し、それぞれ戻入又は追給の処理をしている。

そして、これらは、出張者が業務の繁忙等を理由に出張後速やかに実施すべき精算処理を怠り、管理者による出張者の業務把握・確認や出張報告書の内容確認が徹底されていないことが大きな原因となっていた。

なお、協会では、現在、新たな適正経理推進の強化策として、出張業務の必要性・妥当性の明確化を図るため、出張旅費請求の業務処理手順を全面的に見直し、口頭による出張命令を出張命令書を作成(文書化)して行うことや、架空出張の発生防止や出張日程・経路の変更に伴う出張旅費の未精算の防止を図るため、出張旅費は出張報告書提出後に請求・支払の処理(事後請求)をすることを検討中である。

会計検査院の会計実地検査では、前記の15部局において、出張報告書が義務付けられていなかった16年10月以前の出張は、事実確認ができる資料が少ないことや職員の異動・退職等で本人の説明を聴取することが困難なことから、これらを除く17、18両年度に支払われた旅費132,993件25億7688万余円の中から、主として、CP以上の職員で使用額が多額に上っている者などを中心に抽出した2,921件1億1046万余円について、架空出張がないか、出張期間が付け増しされていないかなどに着眼して、旅費請求書、出張報告書、業務予定表等の書類を照合したり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に架空出張の事態や出張期間の付け増しの事態は見受けられなかった。

そして、スポーツ報道担当CPが数多くの不正請求を行っていた札幌放送局における17年度の航空運賃の請求実態、証ひょう書類の内容を調査したところ、表2-5のとおりであった。

請求の態様

\

証ひょう書類の状況

|

業者払(注)

|

立替払(注)

|

計

(構成比)

|

|

搭乗半券の添付有り

|

0

|

12

|

12

(1.1%)

|

|

搭乗半券の添付無し

|

チケットレス

|

598

|

58

|

656

(62.8%)

|

請求書又は領収書のみ

|

169

|

207

|

376

(36.0%)

|

|

合計

|

767

(73.5%)

|

277

(26.5%)

|

1,044

(100%)

|

|

チケットレスでの購入のうちの大宗を占める業者払のものについては、航空会社 ごとの搭乗記録のリストを業者からの協力を得て提出を受け、その資料で搭乗の確 認を行った。

領収書(業者払の場合は請求書)のみでの購入の中には架空出張を行っていたスポーツ報道担当CPの請求分14件も含まれているが、このスポーツ報道担当CP以外の出張者の航空運賃の請求実態や証ひょう書類については、出張旅費の緊急総点検調査で、札幌放送局が出張内容を示す打合せメモ、職員の手帳の記録、研修案内文書などにより事実確認したり、事実確認ができる文書・データがない場合は出張先に照会したり、同行者に確認したりするなどして出張の事実を確認しており、会計検査院もこれを確認した。

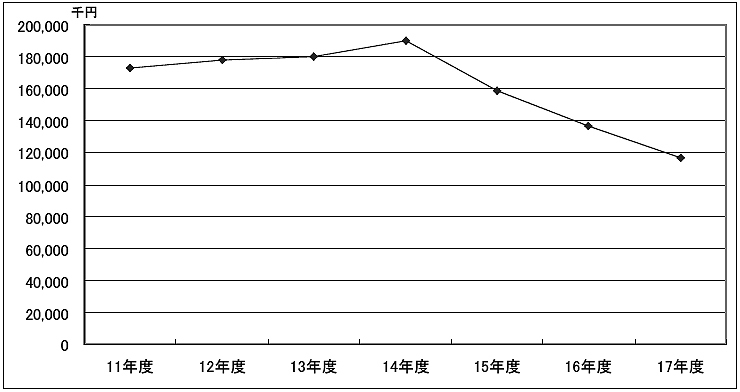

なお、各部局における年度ごとの旅費の実績額の推移を調査したところ、C部局を例にとると図2-4

のとおりとなっており、15年度以降の実績額は低減し、17年度においてはピーク時の14年度に比べて約3分の2に減少している。

自動車(タクシー)の使用については、各部局ごとに使用要領を定めており、16年7月の不祥事発覚以前からその基本的な内容は同じである。

すなわち、業務上の移動においては、極力公共交通機関の利用などに努め、タクシーの使用は必要不可欠な場合に限ることとしている。そして、緊急な業務遂行や重量機材等の運搬を伴う移動、深夜・早朝で公共交通機関が運行していない時間帯の出退勤や出演者等来訪者の送迎などがタクシーの主な使用目的であるとされている。

緊急業務調査では、保存してあるすべてのタクシー乗車券控を基に個別確認を実施し、出張期間中や休日にタクシー乗車券を使用するなどの不適切な使用の有無、タクシー乗車券の運用管理状況等について調査を実施している。また、全部局業務調査では、タクシー乗車券の使用額が多額に上っている者等について、乗車時間や使用目的を確認し、私的な使用がないかなどについて調査を実施している。

協会におけるこれらの調査において、不祥事に該当するような新たな事態は判明しなかったが、公共交通機関が利用できる時間帯であるのにタクシーを利用していたり、業務との関連性が必ずしも明確でないと判断されたりしたものなど、336件918,440円の不適切な事態が判明し、当該金額を戻入処理している。

会計検査院の会計実地検査では、前記15部局のうち、9部局(注4) において、タクシー乗車券控が保存されている16、17両年度に支払われた自動車料397,823件20億7692万余円のうち、主として、CP以上の職員や利用件数の多い報道関係職員等が使用したタクシー乗車券控3,903件1588万余円について、使用要領に沿った使用をしているかなどに着眼して、タクシー乗車券控の記載内容や勤務記録、打合せ実施伺票、出張旅費のデータ等の書類を照合したり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に使用要領に違反する事態は見受けられなかった。

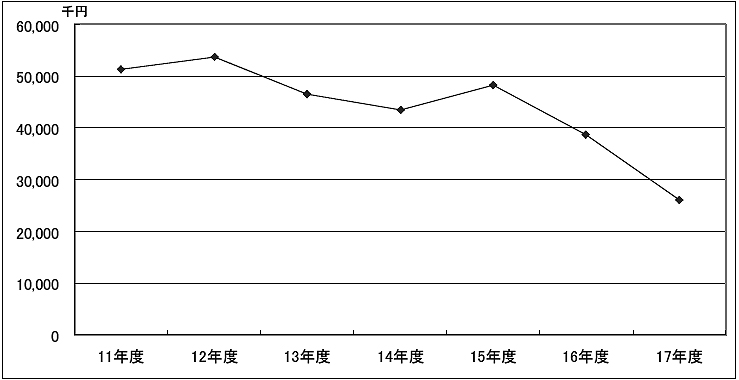

なお、各部局における年度ごとの自動車料の実績額の推移を調査したところ、D部局を例にとると図2-5

のとおりとなっており、16年度以降は急激に減少し、17年度においては15年度に比べ約2分の1に減少している。

協会では、取材協力、制作協力、情報提供等に対する謝礼として、現金や菓子折等の「謝礼金」・「謝礼品」、ビール券、商品券等の「商品券類」、キャラクターグッズなどの「放送記念品」を渡している。そして、商品券類のうち、デパート等が発行する商品券等については、事前に商品券等購入伺票を起票し、部長決定を受けた後に取扱業者に発注することとしていたが、ビール券等の食品ギフト券、旅行券については、購入伺票を起票することなく、口頭等により副部長の承認を受けた後に、取扱業者に発注していた。

これまでに発覚している謝礼に関する不祥事は、選挙報道の協力者、映像提供者等に対してビール券を贈るという名目でビール券を購入し、実際は、金券ショップで換金したもの及び中継の協力者に対してビール券を贈るとして、業務上の必要枚数以上に水増ししてビール券を購入し、水増し分を私的に流用したものである。

上記に対する経理適正化策として、商品券類の購入・管理手続を変更し、17年8月から、〔1〕ビール券等についても、商品券等購入伺票の起票対象に追加すること、〔2〕業務実施の確認を行うため、同一贈呈先に対する券面総額が1万円を超える場合には受領書を徴収すること、〔3〕贈呈後の業務実施確認を部長が行うこと、〔4〕ビール券も在庫管理の対象に追加し、副部長は毎月末に受払簿と現物数の点検・確認を行うことなどとした。

緊急業務調査では、放送記念品払出請求票、商品券等購入伺票について重点的に確認することとし、業務内容と贈呈先に不整合はないか、贈呈先が特定者に集中していないかなどについて調査を実施している。

全部局業務調査では、一回の払出額が10万円以上又は単価1万円以上の放送記念品、商品券類等について放送記念品払出請求票、商品券等購入伺票、謝礼伺票を重点的に確認し、上記と同様に調査を実施している。

協会におけるこれらの調査において、不祥事に該当するような新たな事態は判明しなかったが、会議の出席者へ謝礼金を重複して支払っていたものなど計2件15,170円の不適切な事態が判明し、当該金額を戻入処理している。

会計検査院の会計実地検査では、前記15部局のうち、11部局(注5) において、経理適正化策が執られた前後の15年度から18年度までの間に支払われた謝礼12,699件7億6028万余円のうち、主として、CP以上の職員が起票しているもの、換金性のあるビール券、商品券等を購入しているもの、同一の者が複数回にわたり起票しているものなどを中心に、154件2993万余円を抽出した。そして、架空請求や水増し請求が行われていないか、在庫管理は適切に行われているかなどに着眼して、商品券等購入伺票、商品券等受払簿、謝礼伺票、協力者が記載されている番組進行表等の書類を照合したり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に架空請求の事態や水増し請求の事態は見受けられなかった。

なお、各部局における年度ごとの謝礼の実績額の推移を調査したところ、E部局を例にとると図2-6

のとおりとなっており、16年度以降の実績額は低減し、17年度においては15年度に比べ約5分の4に減少している。

協会では、通訳・翻訳・速記や一般の役務の提供に対する報酬は「役務費」、映像・音声編集作業、照明・音声収録作業、制作補助業務などの番組制作業務の提供に対する報酬は「番組制作諸費」、舞台セット等の製作やコンピュータグラフィックス(以下「CG」という。)の制作などの美術業務の提供に対する報酬は「美術費」として支払っている(以下、これらを併せて「役務費等」という。)。

このうち、番組で使用されるセット、大道具等の美術については、制作局や報道局など番組を制作する局において、定時番組や特集番組のセット等が必要となった場合に、番組を制作する部局の担当者が、デザイン担当者に美術制作を依頼し、双方話し合いをしながら、セット等のデザインを決めている。このため、番組を制作する局の担当者やデザイン担当者しか業務内容の詳細を把握していないということが多かった。

これまでに発覚している芸能番組や映像デザインに関する不祥事では、私用で購入した被服などの費用を番組用の美術費用であると偽って関連会社である株式会社NHKアートを通じて協会に請求させたり、CGの制作業務に従事したスタッフの中に自分の親族が従事していたように見せかけてスタッフの人員を水増しし、同会社から当該親族名義の口座に振り込ませたりするなどの手口で役務費等を領得していた。協会ではこれら美術業務に関する不正の手口に対する経理適正化策を以下のように講じている。

協会では、17年6月に美術業務審査会(代表者 業務改革推進室長)を設置し、株式会社NHKアートに対する美術業務の発注のうち、一定額以上のセット・大道具やグラフィックス・CG等に関するものについては、同審査会において、発注内容と見積内容の整合性の確認、必要な業務と業務量の確認などの審査を経てから、支払を行うことにした。また、従来、番組を制作する担当者やデザイン担当者しか把握していなかった業務内容を、上司や経理担当にもあらかじめ周知させることとした。

緊急業務調査では、業者選定の事案票、契約書、業務完了報告書等の証ひょう書類を確認し、特定の職員が特定の業者だけに契約をしているなど、癒着の起こるおそれの高い事例を中心に調査を実施している。

全部局業務調査では、11年度から17年度までの間の役務費等のうち、本部経理局調達部や各放送局経理担当部局で一元的に発注を行わず現場部局で発注しているものを調査対象とし、架空支払の有無、役務提供と契約の妥当性、水増し請求の有無などを調査しているが、関連団体や上場企業等との契約は調査対象から除外している。そして、契約書と業務内容が一致していることや、作業日報等で業務内容を確認することとし、それでもなお確認できないものについては、支払先へ書面で取引内容を確認している。

協会におけるこれらの調査において、不祥事に該当するような新たな事態や不適切な事態は判明していない。

会計検査院の会計実地検査では、前記15部局のうち、12部局(注6) において、全部局業務調査で対象外としていた関連団体、上場企業等を含め、不祥事が起こった前後の15年度から18年度までの間に支払われた役務費等81,978件236億4296万余円のうち、主として、CP以上の職員が起票したもの、同一の者が特定の業者に対し複数回にわたり起票しているものなどを中心として、248件1億4212万余円を抽出し、架空請求や水増し請求は行われていないかなどに着眼して、支払請求票に添付されている請求書や契約書、業務完了報告書等の書類から業務内容を確認するとともに、業務の実態を確認するため、タイムカード、作業月報、スケジュール表、台本等との照合をしたり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に架空請求の事態や水増し請求の事態は見受けられなかった。

なお、各部局における年度ごとの役務費等の実績額の推移を調査したところ、F部局を例にとると図2-7

のとおりとなっており、13年度から15年度までは実績額が増加しているものの、16年度以降は減少に転じている。

協会では、保有する固定資産、備品及びリース契約による借入物件の管理については、「経理規程」(昭和32年達第55号)及び「経理事務手続き」(昭和37年計決第1766号、平成19年4月以降は「経理規程実施細則」)により以下のように行うことなどを定めていた。

〔1〕 紛失・盗難等の事故防止のため、備品の中でも市場性・換金性のあるもので移動が容易なことから設置・保管において留意すべきもの及び業務上重要性のある美術品、パソコン、ビデオカメラ及びカメラ(レンズを含む。)を指定品目として扱い、備品台帳に数量等を記入し管理する。

〔2〕 指定品目については常に出納保管状況を明らかにしておく。

〔3〕 固定資産等の盗難・紛失等の事故があったときは本部管財担当部に緊急連絡を行う。

〔4〕 固定資産等を貸し出す際には貸与物件台帳等に登録を行い管理する。

これまでに発覚している備品に関する不祥事は、14年9月から15年1月までの間に、甲府放送局の備品であるノートパソコン等が職員により窃取されていたものである。本件は、管理の不徹底から盗難の事実の判明が15年3月と遅れた上、本部管財担当部への緊急連絡がなされていなかった。

このため、協会では16年10月に、盗難・紛失等事故発生時の上記の「経理事務手続き」についてその周知徹底を図っている。

緊急業務調査では、固定資産、備品及びリース・レンタル物件が適正に管理されているか、公私混同による不適切なものはないかについてサンプル調査による現品調査を実施している。

全部局業務調査では、固定資産、備品及びリース物件が紛失していないか、盗難されていないかについて固定資産、備品のうち指定品目及びリース物件すべての現品調査を実施している。

協会におけるこれらの調査において、不祥事に該当するような新たな事態は判明しなかったが、調査時点で所在の確認ができないものが、29件(指定品目12件、リース物件17件)判明し、引き続き所在確認を行った結果、うち8件(指定品目7件、リース物件1件)の所在が判明し、残る21件のうち指定品目5件については除却処理、リース物件16件については解約処理している。

上記の不祥事や協会の調査結果を踏まえ、協会では19年4月から、「小型で携帯可能な各種機器」及び「業務上重要性のあるもの」として小型テレビ、ICレコーダー、取材用腕章等を指定品目に追加したり、備品台帳に備品の保管場所や移動内容を記述する項目を追加したりするなど物品管理を強化した。

会計検査院の会計実地検査では、前記15部局のうち、9部局(注7)

において、備品台帳等に記載された内容が正確なものとなっているか、貸し出された物件が貸与物件台帳により適切に管理されているか、盗難・紛失等の事故発生時の事務処理は適切に行われているかに着眼して、備品台帳と現物を照合したり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に備品台帳と現物の不符合の事態や盗難・紛失等の事故発生時の事務処理が「経理事務手続き」に違反する事態は見受けられなかった。

協会では、経理規程において、現金・預金として取り扱うものの範囲、その出納に必要な印章の保管及び取扱者等を定めており、「経理事務手続き」により、現金と預金の残高の確認を行うこと、現金等は安全な方法により保管の万全を期さなければならないことなどを定めている。

各部局では、経理規程等に基づき、緊急時の職員の出張旅費、臨時前渡金の支給のためなどの現金、各種取引のために保有している銀行等の預金口座の通帳、現金や預金の出納に用いる経理事務用印章は据え付け金庫に保管することとしており、金庫の鍵は副部長等の保管責任者が必ず常時携帯することとしている。

これまでに発覚している現金・預金に関する不祥事は、経理担当の職員が、金庫に保管されていた現金を着服したり、経理事務用印章が鍵のない保管箱に保管されていたことから、経理事務用印章を無断で用いて協会の銀行口座等から不正に現金を引き出したりしたものである。

協会では、この不祥事を受け、平成10年1月に経理部長会議を開催して、「経理事務手続き」に沿った業務の周知徹底を図っている。

協会では、現金・預金の残高や日計票については副部長が毎日点検・確認し、副局長も月に3回定期的に点検・確認していること、また、本部の監査室が行う業務監査の中で現金・預金の監査を実施していることから、緊急業務調査及び全部局業務調査では現金・預金についての調査を実施していない。

会計検査院の会計実地検査では、前記15部局のうち、6部局(注8)

において、保有現金が領得されていないか、経理事務用印章が適切に管理されているか、現金・預金残高の点検・確認が定期的に行われているかなどに着眼して、資金日報等の書類を精査したり、金庫の保管物を調査したり、関係者の説明を聴取したりするなどして検査を実施した。

その結果、会計検査院が今回検査した範囲では、現時点で特に保有現金が領得されている事態は見受けられなかった。

放送料、旅費等前記の各費目ごとの経理適正化策のほか、各費目に共通する経理適正化策の主なものは以下のとおりである。

番組制作業務の経理審査体制を強化するため、番組制作部局に経理審査を担当する専任の管理職(以下「経理審査担当管理職」という。)を、16年7月に、芸能番組制作費不正支出問題が発覚した番組制作局芸能番組センター(現制作局エンターテインメント番組部)に配置するとともに、同年11月に、番組制作局企画総務(現編成局計画管理部)、衛星放送局企画総務(現編成局計画管理部)、報道局総務部、首都圏放送センター(18年6月の組織改正に伴い報道局総務部に一元化)、編成局経理(現編成局計画管理部)、マルチメディア局著作権センター(現放送総局ライツ・アーカイブスセンター(著作権・契約))に、各1名ずつ計7名(現在6名)配置している。

そして、これらの経理審査担当管理職は、日常の部内・部外における支払伝票等の照査・指導、小委員会への参加、委嘱業務等に関する成果物の確認、適正な事務処理のための周知・指導、部内の経理事務処理の適正経理推進(支払関係)、経理局中央審査センターとの経理業務の連絡・調整等の業務を行うこととしている。

芸能番組センターの経理審査担当管理職を例にして実際の審査状況をみると、次のとおりであった。

すなわち、芸能番組センター内の経理審査担当管理職は、センターの歌謡、バラエティー等の各班で保存していた出演業務確認票、放送記念品請求票、業務で食堂・喫茶を利用したり、台本の印刷等を発注したり、資料保存用テープ作成を発注したりするための発注票などの経理関係帳票を一括管理し、発注と電子請求支払を確認していた。また、各伝票等と台本とを照合して、業務実態のない者に支払うことのないようにしたり、正当債主に対する支払漏れが起きないようにしたりするなどの対策を講じていた。また、ダンサーやエキストラなど多人数の出演者がある場合には出演者名簿を提出させて確認していた。

従来は要員33名からなる業務実施グループであった経理局財務部(審査)を、17年4月に経理局中央審査センターとして独立させ、全部局に対する経理審査や経理適正化のための指導を強化するなど経理審査機能を強化した。具体的には、「経理事務手順 〜適正経理マニュアル〜」を策定し17年8月から運用を開始したり、全部局の審査担当職員のうち128名からなる全国審査連絡会を同年7月に設置し、全国規模での審査に関する考え方、取組み方を周知・徹底したりしている。また、中央審査センターには、「全国審査支援窓口」と「適正経理相談窓口」を設け、日常的な問い合わせ対応を行い統一的な審査・適正経理の徹底を図っている。

各部局では、本部で策定した上記の各施策を適切・着実に実施するほか、各部局の事情を勘案して独自の経理適正化策を実施しているが、このうち報道局スポーツ報道センター及び大阪放送局においては次のとおり実施している。

(ア) 報道局スポーツ報道センター

a 勤務管理・出張管理の強化

18年5月からセンター独自の施策として、出張伺いを事前に部長・室長に提出することとしたり、管理職と専任職は、業務予定を一覧表に事前に記入、掲示して全員が見られるようにしてそれぞれの業務状況が分かるようにしたりすることでけん制機能を強化した。11月からは、センター独自のイントラネットを導入し、管理職全員の業務予定を閲覧可能にすることで、相互の業務状況を把握できるようにしている。

他部局に中継要員等の応援を求める場合には、本人とその上司それぞれに電子メールで要請するなどして、他部局が出張内容・事由の把握を行えるようにしている。

b 経理の確認の徹底

18年6月からは、庶務担当管理職を1名増置して、業務と適正経理について徹底した確認を実施することとし、従来は、担当するCP一人の決裁だけで経理に回送していたものを、CPと庶務担当管理職により二重に確認することにしている。

c 組織改正及び改正後の経理適正化

協会では、18年10月に組織改正し、スポーツ報道センターを廃止し、スポーツ業務監理室とスポーツ部を設置した。スポーツ業務監理室では、編成・管理機能を集約し、スポーツ業務全般について、業務・勤務の実態の正確な把握や出演料支払の確認に努めているとしている。

(イ) 大阪放送局

a 適正経理委員会の設置

17年8月、副局長を委員長とし、各部門の予算担当管理職を委員とした「適正 経理委員会」を設置し、毎月定例会議を開催し、適正経理に関する指示の周知 徹底などに努めているとしている。

b 日常審査の強化

打合せ・会議費実施伺票について、局長決裁前に経理部を経由することとし、事前伺いの徹底を図るとともに、実施単価、人数等の適正性の確認を行っている。また、手書き領収書については、打合せ・会議費の実施場所(業者)への事実確認の照会を行うことにしている。

自動車料について、18年10月より、タクシー乗車券の使用内容の確認を従来の2名から4名へ体制強化した。また、立替払で処理されたタクシー代の原則として全件について、タクシー会社に内容を照会し、勤務との整合、乗降地、利用時間等の事実を確認するなど、不適正な経理処理の排除、部内へのけん制及び不正の抑止に努めている。さらに、報道(取材)現場では、庶務担当管理職がタクシー乗車券の全件確認を行っており、適正使用に対する認識を高めることとしている。

協会では、不正防止機能を強化するため、19年7月から「コンプライアンス月次点検」と「勤務・経理処理のモニタリング活動の強化」を実施している。

(ア) コンプライアンス月次点検

コンプライアンス月次点検は、これまでの不祥事発生の反省に立ち、現場管理職が当事者意識を持ち、自ら行うべき業務管理・経費管理業務を明確にし、権限に基づく責任を全うさせることを目的としたものである。

具体的な取組内容としては、副部長、CP等が自己の業務実施グループの経理支出と業務(勤務)との把握を適切に行い、不適正処理等の防止機能を持たせるため、月間業務スケジュールに点検業務を盛り込むことにしている。

副部長、CP等の管理者は、前月の業務実施状況を把握し、全国統一の書式となっているチェックリストに記入し、その結果を部長に報告し、各部長はその実施状況を確認して部局長に報告し、部局長は自局の実施状況の確認を行うこととしている。

(イ) 勤務、経理処理のモニタリング活動の強化

これは、総務・経理の専門性を生かしたモニタリング活動を年間を通じて強化することで、業務管理や経費管理の徹底と事務処理の適正化を一層推進することを目的としたものである。

出張の報告内容や自動車料の使用状況については、四半期ごとに各部局でモニタリングを実施したり、本部からの個別指示に基づき各部局が点検業務を実施したりする。そして、その実施結果の本部への報告を義務付け、本部では、実施結果報告を検証して今後の改善施策として活用する予定であるとしている。

協会では、「監査事務規程」(昭和33年達第22号)に基づき、会計経理についての会計監査や事務・事業の執行等についての業務監査を行っており、本部の監査室がこれに当たっている。監査室は、専ら監査業務を行う職員(専任職員)で構成され、実人員は各年度末現在において、15、16両年度が35人、17、18両年度が36人であったが、19年6月の管理職定期異動時に増員をして41人とした。

「監査事務規程」によると、監査は現場に出向いて行う実地監査と、資料を基に行う書面監査とがあり、監査実施上の細目については、別に定める「監査要領」(昭和33年監査室長指示)によるとしている。監査実施方針は、毎年度当初に理事会に案を提出して、その承認を受け、監査結果については、理事会に報告するとともに、該当する部局長及び必要と認める本部部局長に通知している。そして、必要な措置を講じるよう勧告した事項については、おおむね3箇月以内に当該部局にその措置状況の回答を求めることとしている。

協会では、番組制作費に係る不祥事を受けて、不正経理の未然防止・早期発見や不適切な経理処理の根絶を目的として、16年8月、監査室に要員12名からなる「専任監査チーム」を設置するなど、内部監査体制の強化を図った。

不祥事発覚後における監査業務の実施状況は以下のとおりである。

(ア) 適正経理監査の実施状況

本部の監査室では、16年度に明らかになった一連の不祥事を踏まえ、17年度以降はこれまで主として実施してきた「業務監査」から「適正経理監査」に重点を移し、適正経理監査の割合を増やすとともに、不正の発見を重視した監査を実施している。

監査に当たっては、実地監査前に、個人別・科目別・取引先別などの検索キーにより抽出した経理データを作成し、臨時前渡金、立替払の処理状況、タクシー乗車券、打合せ・会議費等の使用状況、出張旅費の請求・精算状況を中心に監査を実施したほか、放送予算の管理、固定資産・備品の管理状況、受信料債権の管理など、各部門の経理処理状況も監査している。

さらに、経費の使用に当たり、事実関係に強い疑念を感じさせる事例については、電話によりタクシー会社に乗車実態を確認したり、宿泊施設に手書き領収書発行の有無を確認したりするなどして反面調査を行っている。

監査の結果、出張報告書の未提出・提出遅延や領収書の添付のないもの、タクシー乗車券の使用目的や乗降車場所の記入漏れなどの記載不備、放送記念品の購入・使用における贈呈先の記入漏れなどを指摘している。

(イ) 番組経理重点監査(特定監査)の実施

予算規模の大きい番組等について、番組単位に経理データを分析し、証ひょう書類を照合するなどの方法で、出演料、委嘱料、役務費などの経理処理が適正に行われているかについて番組経理重点監査(特定監査)を実施した。16年度の特定監査は4部局を対象に延べ55人日、17年度は7部局を対象に延べ96人日、18年度は5部局を対象に延べ122人日で実施している。

特定監査の結果、放送料の重複払や未払など支払が的確に行われていないものがあったり、委嘱料の事後承認の例があったりするなどの事態を指摘している。

18年度の監査では、18年4月に発覚した架空出張等の不祥事を踏まえ、適正経理監査で疑わしいとした事例や経理データ、勤務記録などの照合で疑義のあるケースについて、抜き打ち監査を実施している。