国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成18年6月7日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月8日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

| 一、会計検査及びその結果の報告を求める事項 |

| (一)検査の対象 |

内閣、内閣府、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、国会、裁判所、会計検査院

|

| (二)検査の内容 |

各府省等が締結している随意契約についての次の各事項

〔1〕 随意契約を含めた契約全般の状況 〔2〕 随意契約の実施状況及び随意契約となった理由の妥当性 〔3〕 公益法人に対する随意契約の実施状況及び公益法人による再委託の状況 〔4〕 契約の透明性の向上に向けた体制整備の状況 〔5〕 随意契約先公益法人における所管府省退職者の再就職者数 〔6〕 再委託先への所管府省及び当該公益法人それぞれの退職者の再就職者数 〔7〕 〔5〕 〔6〕 についてそれぞれの公益法人及び再委託先の従業員に占める再就職者の比率、役員に占める比率 |

2 平成16年度決算に関する決議における内閣に対する警告の内容

参議院は、18年6月7日に決算委員会において、検査を要請する旨の上記の決議を行うとともに、平成16年度決算に関して内閣に対し警告すべきものと議決し、同月9日に本会議において内閣に対し警告することに決している。

この警告決議のうち、上記検査の要請に関連する項目の内容は、次のとおりである。

1 平成十六年度に中央省庁が実施した一件五百万円以上の工事の発注や、業務委託等の契約に占める随意契約の件数の割合が約七十パーセントと極めて高率になっており、中でも、国土交通省所管の各建設協会などを始め所管公益法人に発注した契約には、随意契約割合が百パーセント、あるいはそれに近い高率になっている例が少なからず見られ、さらに、これらの公益法人に多数のOBが天下っていることは、契約の公平性、競争性及び透明性の確保に疑念を抱かせ、看過できない。また、IT調達にあっては、民間企業を相手とする随意契約が金額の七割から八割を占めている省庁もある。

政府は、随意契約の見直しに当たっては、相手方の官民を問わず一般競争入札を原則とし例外的に随意契約を認めている会計法の精神に照らして厳格な運用に努めるとともに、所管公益法人等への業務委託の実施に当たっては、天下りの状況も含め積極的に情報開示を行うなど、国民の不信を招くことのないよう厳正に対処し、公共調達の適正化に努めるべきである。

国の契約制度は、会計制度の一環として、公正かつ厳正に運用されなければならないが、さらに、支出の原因となる契約については、その支出が税金等国民の貴重な財源をもって充てられていることから最も効率的に使用されるように、契約相手方の選定は適切に行われる必要がある。

国の契約相手方の選定方法、すなわち契約方式としては、会計法(昭和22年法律第35号)、予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)等によると、図表0-1のとおり、一般競争契約及び指名競争契約(以下、両者を合わせて「競争契約」という。)並びに随意契約の三方式があり、このうち機会の均等、公正性の保持、予算の効率的使用の面から、一般競争契約が原則とされている。

区分

|

要件

|

根拠条項

|

|

一般競争契約

|

(原則)

売買、貸借、請負その他の契約を締結する場合においては、以下の場合を除き、公告して申込みをさせることにより競争に付さなければならない。 |

会計法第29条の3第1項

|

|

指名競争契約

|

指名競争に付するものとされている場合

|

〔1〕 契約の性質又は目的により競争に加わるべき者が少数で一般競争に付する必要がない場合

〔2〕 一般競争に付することが不利と認められる場合 |

会計法第29条の3第3項

|

指名競争に付することができるとされている場合

|

〔3〕 契約に係る予定価格が少額である場合

a 予定価格が500万円を超えない工事又は製造をさせるとき b 予定価格が300万円を超えない財産を買い入れるとき c 予定賃借料の年額又は総額が160万円を超えない物件を借り入れるとき d 工事又は製造の請負、財産の売買及び物件の貸借以外の契約でその予定価格が200万円を超えないものをするとき など 〔4〕 その他 |

予決令第94条第1項 等

|

|

随意契約

|

随意契約によるものとされている場合

|

〔1〕 契約の性質又は目的が競争を許さない場合

〔2〕 緊急の必要により競争に付することができない場合 〔3〕 競争に付することが不利と認められる場合 |

会計法第29条の3第4項

|

随意契約によることができるとされている場合

|

〔4〕 国の行為を秘密にする必要があるとき

〔5〕 契約に係る予定価格が少額である場合(以下、この要件による随意契約を「少額随契」という。) a 予定価格が250万円を超えない工事又は製造をさせるとき b 予定価格が160万円を超えない財産を買い入れるとき c 予定賃借料の年額又は総額が80万円を超えない物件を借り入れるとき d 工事又は製造の請負、財産の売買及び物件の貸借以外の契約でその予定価格が100万円を超えないものをするとき など 〔6〕 その他 |

予決令第99条 等

|

|

さらに、上記の法令上の契約方式とは別に、従来随意契約によっていた業務について、近年、業者選定の公平性及び透明性を向上させるための取組として企画競争や公募が行われている。いずれも契約手続の前段階において行われているもので、このうち企画競争とは、例えば、調査、研究、広報等の業務の中には、契約の内容から価格による競争を実施することが困難なものがあり、このような場合において、複数の業者から企画書等を提出させるなどし、これらの内容や業務遂行能力が最も優れた者を選定する手続であり、その者を契約相手方として随意契約(以下、このような随意契約を「企画随契」という。)が行われることとなる。また、公募とは、特殊な技術又は設備等が不可欠な内容の契約において、必要な技術又は設備等をホームページ等で具体的に明らかにした上で、参加者を募る手続であり、従来の契約相手方のほかに履行可能な者がいないかの確認のため行われるものである。そして、要件を満たす応募者が複数の場合は一般競争契約又は企画競争が行われ、1者の場合は当該者と随意契約が行われることになる。

一般競争契約は、競争参加者を広く一般に求める方式であるが、全く無制限に参加を認めたのでは不信用、不誠実な者の参加により契約の履行が確保できなくなるおそれがあるため、競争に参加するための一定の資格要件が定められている。

この参加資格要件には、国との契約において不正の事実があった者は競争に参加させないことができるなどとする欠格要件(予決令第70条及び第71条)のほか、一般競争に参加する者が具備する必要があると認められる資格を定めた積極要件(予決令第72条及び第73条)もある。

積極要件は、契約の種類ごとに、その金額等に応じ、工事、製造又は販売等の実績、従業員数、資本の額その他の経営の規模及び経営の状況に関する事項について必要な資格を定めることができる(予決令第72条)とされており、定期又は随時に行われる資格審査の結果、参加資格が認められた者は一般競争参加資格者名簿に契約の種類ごとに等級区分されて登載されることになる。さらに、契約の性質又は目的により特に必要があるときは、上記の資格要件に加え、例えば、特殊機械の保有状況、技術者の雇用状況等必要な資格を定めることができる(予決令第73条)とされている。

また、一般競争入札の実施に当たっては、関係業者に入札を周知するため、上記の資格要件のほか、競争入札に付する事項、競争執行の場所及び日時等を、官報、新聞紙、掲示その他の方法をもって公告することとされている(予決令第74条及び第75条)。

なお、法令上の契約方式とは別に契約手続の前段階で行われている前記の企画競争及び公募についても、実務上の取扱いとして、それぞれ必要な参加資格要件を定め、公告等を行うのが通例となっている。

前記の要請により19年次(検査実施期間18年10月から19年9月まで)に実施した会計検査の結果については、「各府省等が締結している随意契約に関する会計検査の結果について」

の報告書として取りまとめ、19年10月17日、会計検査院長から参議院議長に対して報告した(以下、この報告を「19年報告」という。)。

19年報告の検査結果に対する所見は、次のとおりであり、会計検査院としては、各府省等による随意契約の見直し状況に係る検証を中心に引き続き検査を実施し、検査の結果については、取りまとめが出来次第報告することとした。

第3 検査の結果に対する所見

ア 各府省等が締結している随意契約等について、合規性、経済性、効率性、有効性等の観点から、契約全般の状況を把握するとともに、契約事務が適切に行われ、公正性、競争性及び透明性が確保されているかなどに着眼して会計実地検査を行った。また、随意契約先公益法人等への再就職者数については、所管府省及び随意契約先公益法人の協力を得て調査を実施し、提出された調査票等から把握できた範囲でその結果を記述した。

検査の結果は、次のとおりである。

(ア) 契約方式について

a 契約方式については、18年度対象契約全体でみると、随意契約の割合(件数56.5%、支払金額62.2%)の方が競争契約の割合(同43.5%、同37.8%)より高く、平均落札率も競争契約は86.3%、随意契約は97.3%で、随意契約の方が競争契約より11.0ポイント高くなっており、競争性及び経済性の面で十分ではない状況となっている。また、契約相手方別にみると、競争契約の割合は、民間企業が最も高く(件数55.2%、支払金額55.1%)、公益法人はそれに比べて件数で41.1ポイント、支払金額で51.6ポイント低い状況となっている。

b 随意契約としている理由については、法令上の適用理由を「契約の性質又は目的が競争を許さない場合」に該当するためとしている契約が8割以上を占める。その具体的な理由をみると、「専門的又は高度な知識、知見、技術を有する」、「契約実績、経験を有する」など他に履行可能な者がいないことが必ずしも明確にされていないものが相当数見受けられる。

そして、契約の一部を抽出して随意契約とした理由の妥当性を実際に検証したところ、「専門的又は高度な知識、知見、技術を有する」などを具体的な理由として契約相手方を選定している随意契約の中には、その理由の妥当性に関して検討の余地があったものが多く見受けられる。また、随意契約の理由の妥当性に関して検討の余地があったものについて、19年8月1日現在における見直し状況をみると、措置未済や措置予定なしのものが残されているほか、競争契約等に移行済みのもののうち約半数は応札者(応募者)が1者しかおらず、その平均落札率は移行前とほぼ同水準となっている。

c 随意契約に当たって企画競争が実施されている場合もあるが、各府省等によっては統一的な実施基準を作成していない省庁もあり、企画競争の実施方法においても公平性及び透明性の確保が十分でないものがある。

(イ) 公益法人を契約相手方とする随意契約について

a 公益法人を契約相手方とする契約については、随意契約の割合が18年度対象契約全体でみた場合よりも件数で29.4ポイント、支払金額で34.3ポイント高く、企画競争を経ない随意契約の割合についても、同様に契約全体でみた場合よりも件数で20.1ポイント高い。また、随意契約としている理由については、法令上の適用理由を「契約の性質又は目的が競争を許さない場合」に該当するためとしている契約が100%近くを占めており、その具体的な理由をみると、「専門的又は高度な知識、知見、技術を有する」としているものの割合が随意契約全体でみた場合よりも23.2ポイント高くなっている。

b 契約相手方が公益法人である随意契約における再委託については、契約条項において再委託に関する規定を設けていないものが1割強見受けられる。また、事前の承認を必要とする旨の契約条項を定めているにもかかわらず、実際には書面による申請及び承認がなされないまま再委託が行われているものも見受けられる。さらに、再委託が行われている契約のうち17年度分の再委託率をみると、再委託率が50%以上となっているものの割合が件数で20.3%、支払金額で44.4%を占めており、再委託率が50%以上の契約の中には、契約相手方を唯一の者であるとしている随意契約の具体的な理由との整合性に疑義のあるものが見受けられる。

(ウ) 契約の透明性の向上に向けた取組について

契約の透明性の向上に向けた体制整備については、各省庁ともおおむね随意契約の理由の妥当性を審査する際の具体的な基準等を作成している。しかし、各種契約情報のホームページでの公表において、掲載方法や掲載項目に関し、契約情報へのアクセスの面で利便性に欠ける状況が見受けられる。

このように、国の支出の原因となる契約については、公正性、競争性、透明性等の面で様々な課題が見受けられる。そして、これらの課題に対しては、現在、政府においても、公共調達の適正化に向けた取組が行われている。

イ 国においては、行政事務の遂行上、引き続き、多様な内容の契約を実施する必要があるが、その支出が国民の貴重な財源をもって充てられることにかんがみ、契約の締結に当たっては、より一層経済的及び効率的に行っていくことが要請される。

したがって、各府省等においては、今般の随意契約点検の結果を踏まえて作成した「随意契約見直し計画」(改訂)の着実な実施と的確なフォローアップ及び必要に応じた計画内容の見直しを図るとともに、新たな契約の締結に当たっては、競争契約を原則とする会計法令の趣旨に則り厳格な運用を行うほか、次の点に留意することにより、契約の公正性、競争性及び透明性の確保に努める必要がある。

(ア) 契約方式について

a 他府省等や他部署の契約実例を調査して参考にするとともに、発注する業務の内容を仕様書等においてより具体的かつ詳細に定めるほか、少額購入等を予定している調達についてもこれを計画的に集約することにより一括契約を可能とするなどして競争契約を拡大し、契約の透明性の向上を図る。併せて、競争契約を実施する場合においては、国民生活に対する安全性等への配慮を十分行った上で、実質的な競争性の確保を図る。

b やむを得ず随意契約によらざるを得ないとき、特に「契約の性質又は目的が競争を許さない場合」という理由を適用する場合には、他に履行可能な者がいないかの把握等を厳格に行う。

c 仕様書等の内容を具体的に提示できる場合は、総合評価方式を含む競争契約に移行することに努める。そして、仕様書等の内容の具体的な提示が困難で随意契約によらざるを得ない場合でも、可能な限り企画競争の可能性を検討するとともに、企画競争については、審査員の構成、審査方法等に関して統一的な実施基準を作成し、これに基づいて実施するなどして公平性及び透明性の一層の向上を図る。

(イ) 公益法人を契約相手方とする随意契約について

a 従来から公益法人を契約相手方としてきた随意契約について、契約の具体的な業務内容を精査し、他に履行可能な者がおらず、真に随意契約によらざるを得ない場合に該当するもの以外は、速やかに競争契約に移行する。

b 再委託については、禁止する又は承認を要する旨の契約条項を設けるとともに、再委託の承認に当たっては、契約条項を遵守して書面により申請させるほか、随意契約とした理由との整合性に留意する。

(ウ) 契約の透明性の向上に向けた取組について

契約の透明性の向上に向けて一層の体制整備に努めるとともに、契約情報をホームページで公表する場合には、掲載方法や掲載項目名を工夫するなどして、必要な情報へのアクセスを容易にし、その利便性を向上させる。

会計検査院としては、本報告の取りまとめに際して、時間的制約等から各府省等の見直し状況に係る検証を終えるに至っていない部分があることから、これを中心に引き続き検査を実施し、検査の結果については、取りまとめが出来次第報告することとする。

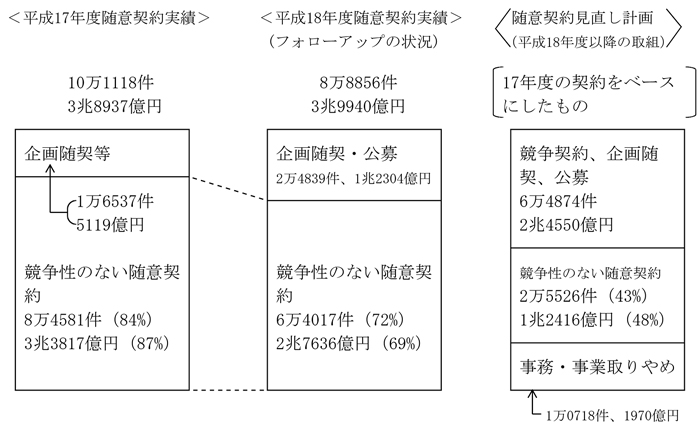

各府省等は、17年度に締結した随意契約について随意契約によることが適切かどうかの点検(以下「随意契約点検」という。)を行い、18年6月及び19年1月にその結果及び18年度以降における取組を示した「随意契約見直し計画」を公表している。

この「随意契約見直し計画」によると、図表0-2のとおり、18年度以降の取組によって、17年度における国全体の随意契約(少額随契等を除く。)10.1万件、契約金額3.8兆円のうち、企画競争や公募等を経ない「競争性のない随意契約」を8.4万件(随意契約全体に占める割合84%)、3.3兆円(同87%)から2.5万件(同43%)、1.2兆円(同48%)に減少させることとしている。

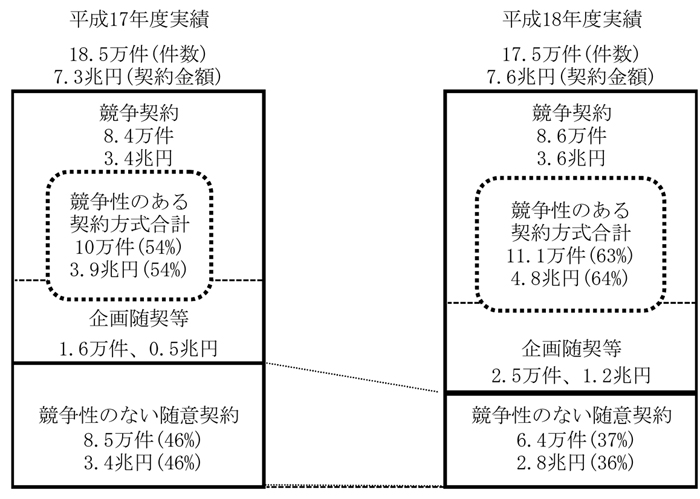

そして、19年12月には、「随意契約見直し計画」に基づいた見直しの18年度契約分に対する各府省等のフォローアップの結果が公表されているが、これによると、図表0-2のとおり、18年度実績で、「競争性のない随意契約」は6.4万件(同72%)、2.7兆円(同69%)となっている。なお、これを契約全体に占める割合でみると、図表0-3のとおり、件数では37%、契約金額では36%となっており、17年度の46%及び46%に比べて、いずれも10ポイント程度減少している。

図表0-2 随意契約の見直し計画とフォローアップの状況(平成18年度実績)

(注) 図表中の( )書きは、随意契約全体に占める競争性のない随意契約の割合である。

(注) 図表中の( )書きは、競争性のある契約方式又は競争性のない随意契約の契約全体に占める割合である。

また、19年11月には、「随意契約の適正化の一層の推進について」(公共調達の適正化に関する関係省庁連絡会議)が取りまとめられ、「随意契約見直し計画」の厳正な実施の徹底、監視体制の充実強化等の取組を迅速かつ適切に実施することとされている。

さらに、20年7月には、「随意契約見直し計画」に基づいた見直しの19年度契約分に対する各府省等のフォローアップの結果(速報版)が公表されている。

会計検査院は、20年次において、合規性、経済性、効率性、有効性等の観点から、各府省等における随意契約の見直し状況の検証を中心に、契約事務が適切に行われ、公正性、競争性及び透明性が確保されているかなどに着眼して検査を実施した。

検査は、19年次と同様に、各府省等における支出原因契約を対象とした。そして、契約の状況に関しては、18年度及び19年度(12月まで)の契約について、各府省等から調書を徴し、契約の実施状況、競争性の状況、再委託の状況等を19年報告を踏まえつつ分析するとともに、随意契約の見直し状況について個別具体的に把握するなどのため、調書に該当契約があった本省及び外局等(以下「省庁」という。)39省庁のすべてについて会計実地検査を行った。また、随意契約先公益法人等への再就職の状況に関しては、各府省等や公益法人から提出された調査票等に基づき分析を行った。

会計実地検査の人日数及び検査箇所は、次のとおりである。

・実地検査人日数 199人日

・検査箇所 39省庁

検査対象機関(府省等名)

|

検査箇所(省庁名)

|

内閣

|

内閣官房、内閣法制局、人事院

|

内閣府

|

本府、宮内庁、公正取引委員会、警察庁、金融庁

|

総務省

|

本省、公害等調整委員会、消防庁

|

法務省

|

本省、公安調査庁

|

外務省

|

外務省

|

財務省

|

本省、国税庁

|

文部科学省

|

本省、文化庁

|

厚生労働省

|

本省、中央労働委員会、社会保険庁

|

農林水産省

|

本省、林野庁、水産庁

|

経済産業省

|

本省、資源エネルギー庁、特許庁、中小企業庁

|

国土交通省

|

本省、気象庁、海上保安庁、海難審判庁

|

環境省

|

環境省

|

防衛省 注(1)

|

防衛省

|

国会

|

衆議院、参議院、国立国会図書館

|

裁判所

|

裁判所

|

会計検査院

|

会計検査院

|

合計

|

39省庁 注(2)

|

防衛省は、平成19年1月8日以前は内閣府防衛庁である。

|

|

19年報告では、平成19年9月1日に廃止となった防衛施設庁を含んでいたため、40省庁となっている。

|