国会からの検査要請事項に関する報告(検査要請)

(ア) 技術協力の実施体制

前記のとおり、我が国の技術協力は13府省庁によって実施されている。

表1のとおり、技術協力に係る事業予算のうち7割は外務省の所管であり、技術協力の多くはJICAが実施主体となって実施されている。JICAは、独立行政法人国際協力機構法(平成14年法律第136号。以下「JICA法」という。)第3条において、開発途上にある海外の地域に対する技術協力の実施等に必要な業務を行うなどし、もってこれらの地域の経済及び社会の発展又は復興に寄与し、国際協力の促進に資することを目的とするとされており、我が国の技術協力の実施における中核的な役割を担っている。

一方、今回の検査の対象である5省は、それぞれの省の設置法において、各省は「所掌事務に係る国際協力に関すること」をつかさどるなどと規定されていることから、これらの規定等を根拠として技術協力を実施している(文部科学省設置法(平成11年法律第96号)第4条第95号等、厚生労働省設置法(平成11年法律第97号)第4条第109号、農林水産省設置法(平成11年法律第98号)第4条第12号、経済産業省設置法(平成11年法律第99号)第4条第15号、国土交通省設置法(平成11年法律第100号)第4条第125号)。

(イ) 5省が実施する技術協力とJICAが実施する技術協力との区分

5省は、外務省やJICA等ではなく、当該省が主体となって技術協力を行う意義について、当該省の政策をより直接的に訴えることができること、当該省のその分野における専門的知見等を活かした取組ができること、相手国政府からの正式な要請を待たず、各省の政策要求に基づき、開発援助に関する政策立案に必要な調査等を実施できることなどを挙げている。

しかし、次のように、5省が実施する技術協力とJICAが実施する技術協力との区分は必ずしも常に明確であるわけではない。

a 国際約束の有無による区分

JICAが実施する技術協力プロジェクト等は公文書による国家間の国際約束に基づいて実施されるのに対し、5省による技術協力は、JICAに委託するなどして実施するものを除き、公文書による国際約束に基づくのではなく、当該府省庁やその受託者等となる団体と相手国側における関係機関等との間での覚書や募集書・申請書に基づいて実施されたり、特段の書面等を交換することなく実施されたりしている。

ただし、JICAが実施する業務の中には、附帯業務として行っている技術協力案件の発掘形成調査など国際約束に基づかずに実施される業務もあることから、この点の違いによりすべての場合が区分できるわけではない。

b 技術協力により移転する技術の内容による区分

5省の一部においては、JICAによる技術協力は基本的に確立された技術を移転するものであるのに対し、各省による技術協力はそれまでに蓄積されている技術や人材を活用しつつ、開発途上国の事情に対応した技術や手法の開発を行い得ることをJICAとの違いであるとする見解もみられた。

しかし、JICAによれば、JICAの技術協力においても、相手国に適合する技術を試行しながら見いだしていくことも少なくないとのことであり、上記のような区分は必ずしも当てはまらないとしている。

c 事業の目的による区分

事業の目的について、JICAの場合は、開発途上地域の経済及び社会の発展又は復興に寄与し、国際協力の促進に資することが目的であると直接規定されている(JICA法第3条)。これに対し、5省が行う技術協力は、各省の設置法において、各省が所掌する事務に係る国際協力を行うものとされており、開発途上地域の発展等が目的として直接明示されているわけではない。

しかし、JICAの場合も5省の場合も、ODAとして実施するものである以上は、いずれもODA大綱に示された「国際社会の平和と発展に貢献し、これを通じて我が国の安全と繁栄の確保に資すること」という我が国ODAの目的に沿って実施されるものであることから、事業の目的の面においても必ずしも明確に区分することはできない。

ODA大綱では、「関係府省間の連携」として、「政府全体として一体性と一貫性のある政策を立案し、実施するため、対外経済協力関係閣僚会議(会計検査院注:18年4月以降は海外経済協力会議)の下で、外務省を調整の中核として関係府省の知見を活用しつつ関係府省間の人事交流を含む幅広い連携を強化する。そのために政府開発援助関係省庁連絡協議会などの協議の場を積極的に活用する」とされている。

前記のように、5省が実施する技術協力とJICAが実施する技術協力との区分は必ずしも明確なものではなく、内閣官房長官の下に設けられた「海外経済協力に関する検討会」による報告書(18年2月28日)においても、JICA及び各府省庁が実施する技術協力について「その戦略的な統一性を確保するため、外務省をはじめとする関係省庁が相互に連絡を密にし、情報共有・連携を強化することが必要である」との提言がなされているところである。

府省庁間の連携、調整等の状況についてみると、次のとおりである。

(ア) 各種会議等による連携、調整等の仕組み

我が国の海外経済協力(ODA以外のものを含む。)に関する重要事項を機動的かつ実質的に審議し、戦略的な海外経済協力の効率的な実施を図ることを目的として、18年4月以降、内閣総理大臣をはじめとする関係閣僚により構成される海外経済協力会議が設置、運営されている(同会議の設置前は対外経済協力関係閣僚会議が設置されていた。)。

また、外務省は、ODA全体に共通する方針に関する関係行政機関の行う企画の調整に関する事務をつかさどるほか、ODAのうち技術協力に関する関係行政機関の行う企画及び立案の調整に関する事務をつかさどるとされている(外務省設置法(平成11年法律第94号)第4条第24号及び第26号)。そして、政府全体として一体性と一貫性のある政策を立案し実施できるよう、ODAに関わる関係府省庁間の連携を図るための具体的な仕組みとして、政府開発援助関係省庁連絡協議会(局長レベル)及び同幹事会(課長レベル)、技術協力連絡会議(課長レベル)等が開催されている。

このうち技術協力連絡会議は、従前の技術協力関係府省庁連絡会議を15年2月に改称したものであり、各府省庁の技術協力予算や事業計画の情報共有等を議題として、19年度末までに14回開催されている。

また、ODA事業の評価についても、各府省庁が行っているODA事業に関する評価について意見交換し各府省庁の連携を推進するために、ODA関係府省により構成されるODA評価連絡会議が開催されており、14年度以降19年度末までに8回開催されている。

さらに、外務省が国別援助計画(被援助国ごとに、計画策定後5年間程度を目途とした我が国の援助計画を示すものであり、援助の重点分野、課題、援助実施に当たっての留意点等を内容とする。)を策定するに当たっては、各府省庁と協議を実施し、その意見等を踏まえて行うこととなっている。

(イ) 個々の技術協力事業の実施に当たっての連携、調整等

外務省及びJICAは、JICAが実施する技術協力については、新規案件の検討・採択段階において外務省と関係府省庁との協議が行われており、案件名は公開されているなど情報共有が図られていること、JICAが実施する事業は一部を除き国家間の国際約束に基づいて行われるものであるため、援助相手国においても重複の有無等が確認されているはずであることなどから、JICAが実施する技術協力と他の各府省庁が実施する事業との重複は生じないと考えているとしている。

一方、5省が実施する技術協力については、国家間の国際約束に基づいて行われるものではないが、各省は、事業実施の前後を通じて随時に外務省やJICAと連絡を取るほか、海外での事業実施の際には現地の我が国在外公館やJICA事務所にも連絡を取っているとしている。そして、各省は、その際に、他の府省庁等が実施した事業との重複の有無についても確認しているなどとしている。

なお、外務省は、関係府省庁との効率的・効果的な情報の共有・連携を強化するために、各省が実施する技術協力の実施状況等を収集、蓄積及び参照することができるシステムとして、13年度から「関係府省庁技術協力検索」を省庁間ネットワークである霞が関WAN等により提供している。

しかし、5省においては、個々の技術協力事業を担当している部署の担当者が同システムの存在を知らなかったり、霞が関地区以外にある官署や独立行政法人等はそもそも霞が関WAN等に接続していないため同システムにアクセスできなかったりしていて、同システムを全く利用していない例が見受けられた。また、同システムの存在を知っており、同システムへのアクセスが可能な場合についても、各省で実施している事業が各省ごとの専門的技術であり、重複は想定できないなどとして、同システムをあまり利用していないものもあった。

今回の会計検査院の検査を受け、今後は積極的に同システムを利用したいとするものもあり、今後、同システムがより活用されることが望まれる。また、外務省は、20年2月の会計実地検査時においては、同システムやそれと同様の情報を霞が関WAN等以外でも提供する予定はないとしていることから、霞が関WAN等に接続していない官署や独立行政法人等は、本省を通じるなどして必要な情報の収集等を行うことが望まれる。

(ウ) 5省とJICAとの間での事業や事務の移管、委託等

5省とJICAとの間では、事業を移管したり、事業の実施に当たり業務を委託したりしているものが存在する。その主なものは次のとおりである。

a 5省からJICAに事業を移管したもの

「特殊法人等整理合理化計画について」(平成13年12月19日閣議決定)において、府省庁が所管している公益法人等が実施している技術協力のうち、相手国政府の関与の程度等にかんがみて、適当なものについてはJICAが移管を受けることとされた。これに基づき、厚生労働省及び農林水産省は、次のとおり、所管の技術協力事業の一部をJICAに移管していた。

〔1〕 厚生労働省

福祉専門家養成事業(社会福祉コース)等14事業(16年度に移管)

〔2〕 農林水産省

食品産業技術海外円滑化事業及び海外食品物流効率化協力事業の2事業(14年度に移管)

なお、これらについては、移管後数年間は、移管前に厚生労働省及び農林水産省からそれぞれ事業の実施を委託されて実施していた公益法人が、引き続きJICAから業務を委託されて実施していたが、その後順次見直しが行われてきている。

また、5省のうち上記2省以外の3省については、前記の閣議決定に基づきJICAに事業を移管した例はなかった。

b 5省がJICAに業務を委託しているもの

5省所管の事業であるが、その実施に当たり、事業の全部又は一部をJICAに委託し、JICAがその事業の実施に当たっているものが、農林水産省(砂漠化防止対策推進体制検討調査委託事業等)、経済産業省(海外開発計画調査委託事業等)等において見受けられた。

ただし、これらのうちの一部については、事業を受託したJICAから更に農林水産省又は経済産業省所管の独立行政法人に事業の一部が再委託されていた。

c JICAが5省に業務を委託するなどしているもの

JICAが実施する技術協力のうち、技術研修員受入事業について、JICAが5省に委託するなどして実施しているものがある。

特に厚生労働省の施設等機関においては、医療分野等における専門能力を有することから、JICAから委託を受け、技術研修員受入事業に係る研修業務を実施しているものが相当数ある。これらのうち、国立保健医療科学院、国立身体障害者リハビリテーションセンター及び国立感染症研究所において、JICAから支払を受けた委託費を国庫に納付せず別途経理して、そこから直接、経費を支払っている事態が見受けられた。

上記について事例を示すと、次のとおりである。

<事例5>

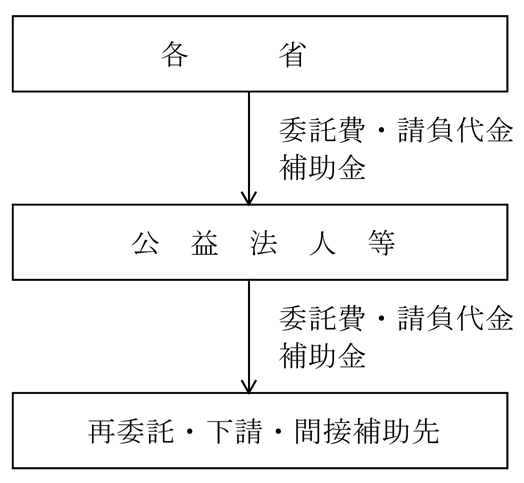

5省は、技術協力を実施するに当たり、自ら直接事業を執行したり、独立行政法人、公益法人、企業等の団体等と契約を締結して、研修生の受入れ、専門家の派遣、調査研究の実施等の業務を委託し又は請け負わせたり、これらの団体等に補助金を交付したりして事業を実施したり(以下、委託、請負及び補助を総称して「委託・補助等」という。)している。

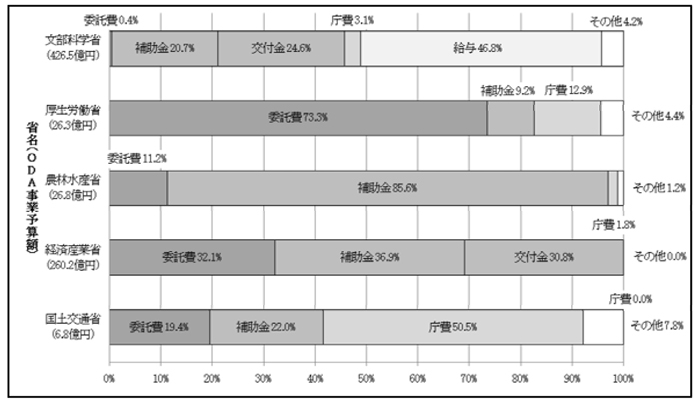

19年度の5省所管の技術協力に係るODA事業予算について、予算科目によりその態様を分類すると図2のとおりである。

図2 5省所管の技術協力に係るODA事業予算の予算科目による分類(平成19年度)

このように、5省所管のODA事業予算の大宗を占めるのは、委託費、補助金及び交付金(以下、(2)において、これらを合わせて「委託費等」という。)であり、これらは、5省以外の団体等に資金を交付し、これらの団体等が事業の直接の実施主体として技術協力を実施するものである。委託費等が5省所管の技術協力に係るODA事業予算に占める割合は、経済産業省99.9%、農林水産省96.9%、厚生労働省82.6%、文部科学省45.8%、国土交通省41.5%となっている。

このうち国土交通省については、委託費等の比率は相対的に低いものの、同省のODA事業予算の50.5%を占める庁費の約9割は団体等と請負契約を締結し、技術協力事業を実施させているものであることから、同省についても、経済産業省、農林水産省及び厚生労働省と同様に、他の団体等が直接の実施主体として事業を実施するものが多くなっている。

一方、文部科学省については、同省所管の技術協力に係るODA事業予算のうち国費外国人留学生(以下「国費留学生」という。)に支給する給与(以下「留学生給与」という。)が46.8%を占めていることから、委託費等の比率が低くなっている。

なお、文部科学省及び経済産業省の交付金は、それぞれ独立行政法人日本学生支援機構(以下「学生支援機構」という。)及び独立行政法人日本貿易振興機構(平成15年10月1日以前は日本貿易振興会。以下「ジェトロ」という。)に対する運営費交付金である。

5省所管の技術協力の実施に当たっては、各省が国際会議を開催し、その講師等に対する謝金や会場借料等を直接支払ったり、外国で開催される国際会議に職員を派遣する場合に旅費を支給したりするほか、施設等機関等において調査研究事業等を自ら行っているものなどがある。また、各省は、技術協力に係る業務を遂行するための各種事務経費も執行している。さらに、独立行政法人においても、政府開発援助運営費交付金(以下「ODA運営費交付金」という。)を財源として、これらと同様の事業や支出を行っているものがある(以下、これらを総称して「直轄事業」という。)。

5省における直轄事業の状況は別表1-1のとおりであり、18年度の事業費は、文部科学省226億2334万余円(同省の技術協力事業費全体(独立行政法人に対する運営費交付金を除く。)に占める割合69.9%)、厚生労働省4億6590万余円(同17.6%)、農林水産省6566万余円(同2.4%)、経済産業省2560万余円(同0.1%)、国土交通省6803万余円(同9.4%)、計232億4854万余円(同42.7%)となっていた。

文部科学省において直轄事業の割合が高いのは、同省が自ら留学生給与(201億6327万余円)を執行しているなどのためである。また、厚生労働省においてその割合が相対的に高いのは、同省の施設等機関である研究機関が技術協力としての研修、調査研究等を多く実施しているなどのためである。

5省における直轄事業について、事業に係る会計経理は適正かなどについて検査したところ、次のとおり、不要不急の物品を購入していたり、ODAとは直接関係のない業務にODA事業予算を使用していたり、競争契約が可能であるのに随意契約により契約を締結していたりしていて適切とは認められない事態が見受けられた。

(ア) 不要不急の物品を購入していたり、ODAとは直接関係のない業務にODA事業予算を使用したりしているもの

厚生労働省の国立感染症研究所が行う研究のうちハンセン病、エイズ等の研究に係る経費は技術協力としてODA事業予算から支出されている。

同研究所は、平成18年度末に、同研究所の機関であるハンセン病研究センタ―において使用する交通機関用のプリペイドカードの在庫が27枚あり、その使用実績は年間30枚前後であるにもかかわらず、同カード90枚を新たにODA事業予算である政府開発援助庁費により購入するなどしていた。そして、これらのうち87枚は19年度末に至っても使用されないままであった。

また、同研究所は、18年度に、エイズ研究に使用するとしてジェネティックアナライザ(注3)

をODA事業予算である政府開発援助試験研究費により購入していた。しかし、この機器は、エイズ研究等とは別の動物由来感染症の診断技術開発等に使用するものであり、ODA事業予算がODAとは関係のない業務に使用されていた。

<事例7>

(イ) 競争契約が可能であるのに随意契約により契約を締結しているもの

<事例8>

学生支援機構及びジェトロは、ODA運営費交付金の交付を受け、それを財源に直轄事業等を実施している。これらの事業の実施状況及びこれに係る会計経理を検査したところ、次のような状況となっていた。

(ア) ODA運営費交付金を財源とする事業に係る予算の執行状況の把握

a ジェトロ

ジェトロは、ODA運営費交付金(「政府開発援助独立行政法人日本貿易振興機構運営費交付金」(18年度82億5739万円))と一般の運営費交付金(「独立行政法人日本貿易振興機構運営費交付金」(同156億6513万余円))との2種の運営費交付金の交付を受けていることから、予算の執行に当たっても両者を区別することが交付の趣旨に適うものであるとして、各支出経費が2種の運営費交付金や自主財源等のいずれを財源とするものであるか明確に区分し、財源別の事業の予算執行額(決算額)を把握していた。

そして、ジェトロにおける直轄事業の状況は別表1-2のとおりであり、18年度の事業費は78億7498万余円(同法人の技術協力事業費全体に占める割合94.0%)となっていた。このように直轄事業の割合は5省の場合に比べて高くなっており、これはジェトロが自ら研修、調査研究等を実施したり、海外に事務所を設置し、その費用を支出したりしているなどのためである。

b 学生支援機構

一方、学生支援機構は、ジェトロの場合と同様に2種の運営費交付金(「政府開発援助独立行政法人日本学生支援機構運営費交付金」(18年度105億7320万余円)及び「独立行政法人日本学生支援機構運営費交付金」(同113億8983万余円))の交付を受けているが、運営費交付金は使途を特定しないものであるとして、予算の執行に当たり、ODA事業の予算執行額(決算額)を把握していなかった。

しかし、独立行政法人に対する運営費交付金はその使途を特定しないものであるとはいえ、ODAに係るものとそれ以外のものとの2種の運営費交付金の交付を受けている以上、その交付の趣旨にかんがみ、説明責任を果たす上でそれぞれに係る事業の執行状況を明らかにすることが望まれる。

なお、学生支援機構における直轄事業の状況について、予算上ODA運営費交付金のみを財源とすることとされている科目に係る事業費等を集計したところ、別表1-2のとおり、18年度82億9401万余円(同法人の技術協力事業費全体に占める割合82.5%)となった。このように直轄事業費の割合が高いのは、学生支援機構が私費留学生に対する奨学金の給付を行っているなどのためである。

(イ) 会計経理が適切でないもの

学生支援機構について、次のとおり、海外事務所における金銭の出納及び保管並びに契約に関する会計経理が、同機構の定めた会計規程にのっとっておらず、適切とは認められない事態が見受けられた。

<事例9>

(4) 委託・補助等による事業の実施状況及び委託・補助等の相手方となっている団体等の状況

(ア) 5省における事業の委託・補助等の状況

5省は、技術協力を実施するに当たり、前記(3)のように自ら事業を執行するほか、独立行政法人、公益法人、企業等の団体等と契約を締結して、研修生の受入れ、専門家の派遣、調査研究の実施等の業務を委託し又は請け負わせたり、これらの団体等に補助金を交付したりして事業を実施している(図3 参照)。

5省における事業の委託・補助等の状況は別表2-1のとおりであり、18年度の事業費は、文部科学省89億1944万余円(同省の技術協力事業費全体(独立行政法人に対する運営費交付金を除く。)の27.5%)、厚生労働省21億7614万余円(同82.3%)、農林水産省26億5705万余円(同97.5%)、経済産業省158億7398万余円(同99.8%)、国土交通省6億5055万余円(同90.5%)、計302億7717万余円(同55.7%)となっていた。このように文部科学省以外の4省は、委託・補助等により大半の技術協力を実施していた。なお、文部科学省の委託・補助等の割合が低いのは、前記(3)のとおり、留学生給与を直轄事業により執行しているなどのためである。

また、委託・補助等の相手方は別表2-1のとおりであり、文部科学省では227団体等であるのに対し、他の4省では20団体等から54団体等と相対的に少ないものとなっていた。文部科学省において団体等の数が多くなっているのは、留学生関係の補助金の交付を受けている学校法人が多く存在することなどによるものである。

委託・補助等の相手方の団体等をその種類別にみると、5省全体では、独立行政法人等23団体、136億1761万余円(全体金額の45.1%)、公益法人等61団体、124億8475万余円(同41.4%)、株式会社その他274団体等、40億3089万余円(同13.3%)となっており、独立行政法人等及び公益法人等が多くなっていた。さらに、省別に金額の多い5者をみると、別表2-2

)のとおり、各省とも、上位5者はすべて公益法人等、独立行政法人等及び学校法人となっており、株式会社、個人等は上位にはなかった。なお、各省の委託・補助等の事業費のうち上位5者の占める割合は61.4%から86.4%となっていた。

(イ) 独立行政法人における事業の委託・補助等の状況

学生支援機構及びジェトロがODA運営費交付金を財源として実施している技術協力についても、他の団体等への委託・補助等により事業を実施しているものがある。これら2法人については、>別表2-3のとおり、18年度のジェトロにおけるODA運営費交付金を財源とした委託・補助等の金額は3億0075万余円(同法人の技術協力事業費全体に占める割合3.5%)となっており比較的少ないものとなっていた。また、学生支援機構については、前記(3)ウ(ア)bと同様に、予算上ODA運営費交付金のみを財源とする科目に係る事業費等を集計したところ、12億7171万余円(同12.6%)となった。

委託・補助等の相手方は、学生支援機構及びジェトロとも25団体前後となっており、これを団体等の種類別にみると、他の独立行政法人等に委託・補助等しているものはなく、公益法人等が2団体、6億4909万余円(41.2%)、株式会社その他が48団体等、9億2337万余円(58.7%)となっており、株式会社その他の割合が高くなっていた。さらに、金額の多い5者をみると、別表2-4のとおり、学生支援機構から国際交流会館等の管理運営業務を請け負っている財団法人日本国際教育支援協会のほかは、株式会社が多くなっていた。また、これら2法人の委託・補助等の事業費のうち、上位5者の占める割合は、それぞれ81.6%及び65.5%となっていた。

(ア) 委託・請負契約に係る契約の方式

a 委託・請負契約の状況

前記のとおり、文部科学省の留学生給与等を除くと、5省所管の技術協力は、委託・補助等により事業を実施しているものが多くなっている。このうち5省における役務の提供を目的とする委託・請負契約は、別表3-1のとおり、件数で各年度185件から243件、計627件、支払金額で98億3574万余円から135億0693万余円、計333億8620万余円となっていた。

また、学生支援機構及びジェトロについては、同表のとおり、件数で各年度52件から67件、計185件、支払金額で12億4636万余円から19億5605万余円、計47億3488万余円となっていた。

b 契約の方式

(a) 5省における状況

国の契約の方式には、会計法(昭和22年法律第35号)等により、一般競争契約、指名競争契約(以下、これらを合わせて「競争契約」という。)及び随意契約の3方式があり、このうち一般競争契約が原則とされているが、実際には随意契約等によっているものが少なくなかった。会計検査院は、従来、各省庁や団体等における随意契約について、同種業務を実施する者が複数存在したり、業務内容等を仕様書で詳細に定めれば当該業務を遂行できる者がほかにも存在したり、調査研究等業務について調査の方法等をあらかじめ仕様書等で示すことにより同種調査に熟練した他の者でも履行できたりするなど、随意契約とした理由の妥当性に関して検討の余地があるなどの事態について検査報告に掲記するなどしている。また、18年8月25日に財務大臣から各省各庁の長あてに「公共調達の適正化について」の通知が出され、各省庁は、公共調達に関して、総合評価方式の拡充、競争性のない随意契約(以下「従来型随契」という。)の一般競争入札又は企画競争若しくは公募への移行、随意契約における再委託の適正化等に努めることとされた。

なお、企画競争及び公募は、いずれも契約申込みの前段階で実施されるものであり、企画競争とは、契約の内容から価格による競争を実施することが困難な場合において、複数の者から企画書等を提出させるなどし、これらの内容や業務遂行能力が最も優れた者を選定する手続であり、その者を契約相手方として随意契約が行われることになる(以下、このような随意契約を「企画随契」という。)。また、公募とは、特殊な技術又は設備等が不可欠な内容の契約において、必要な技術又は設備等をホームページ等で具体的に明らかにした上で参加者を募る手続であり、従来の契約相手方のほかに履行可能な者がいないかの確認のため行われるものである。そして、要件を満たす応募者が複数ある場合は一般競争契約又は企画競争が行われ、1者の場合は当該者と随意契約が行われることになる(以下、このような随意契約を「公募随契」という。)。

前記の検査報告又は財務大臣の通知を受けるなどして、各省等は「随意契約見直し計画」を定めるなどしており、特に18年度後半以降、従来型随契から、順次、競争入札又は企画競争若しくは公募に切替えが進められている。

5省の技術協力に係る委託・請負契約について、その契約方式等をみると、別表3-2のとおり、17年度から19年度で、従来型随契は、件数では17年度179件から19年度51件(全体の73.6%から25.6%)、金額では123億1389万余円から40億7658万余円(同91.1%から40.5%)と減少し、一方、競争契約は1件から54件(同0.4%から27.1%)、1億5015万円から21億7230万余円(同1.1%から21.6%)、企画随契は63件から86件(同25.9%から43.2%)、10億4288万余円から36億8218万余円(同7.7%から36.6%)などと増加しており、従来型随契から競争契約、企画随契等に切替えが進められている。

これを契約主体である省(本省)、外局等の別にみると、文部科学省、農林水産省、水産庁、林野庁、気象庁及び国土地理院の6機関は19年度に従来型随契を全く行っておらず、文化庁、厚生労働省、経済産業省、資源エネルギー庁及び国土交通省の5機関は、計51件(対17年度比34.4%)、40億7658万余円(同34.4%)を従来型随契で契約していた。

なお、「行政と密接な関係にある公益法人への支出の無駄の根絶の進め方について」(平成20年7月4日内閣官房発表。以下「公益法人集中点検」という。)においても、点検対象とされた公益法人に対する発注等について、競争性を更に促進するための見直しが発表されており、今後とも更に随意契約等の見直しが進められていくことが必要である。

(b) 独立行政法人における状況

学生支援機構及びジェトロについても、それぞれの会計規程において一般競争契約が原則とされており、「独立行政法人整理合理化計画の策定に係る基本方針」(平成19年8月10日閣議決定)、「独立行政法人整理合理化計画」(平成19年12月24日閣議決定)等を受け、「随意契約見直し計画」を定めるなどしている。

学生支援機構及びジェトロのODA運営費交付金を財源とした委託・請負契約(学生支援機構については、予算上ODA運営費交付金を財源の全部又は一部としている事業に係る契約であり、その金額にODA事業予算以外を財源とする分が含まれている。)について、その契約方式等をみると、別表3-2のとおり、従来型随契は、件数では17年度25件から19年度12件(全体の48.0%から17.9%)、金額では17億2888万余円から5億5431万余円(同88.3%から44.4%)と減少しており、一方、競争契約は26件から41件(同50.0%から61.1%)、2億1957万余円から6億0473万余円(同11.2%から48.5%)、企画随契は0件から10件、0円から6616万余円と増加していた。これは、学生支援機構の競争契約の割合が高まったことによるものであり、ジェトロは17年度から既に競争契約の割合が相対的に高くなっていた。

なお、5省、学生支援機構及びジェトロの合計では、従来型随契は、件数で17年度204件から19年度63件(全体の69.1%から23.6%)、金額で140億4277万余円から46億3090万余円(同90.8%から41.0%)と減少していた。

c 随意契約の理由の妥当性等

15、16両年度の契約も含め、随意契約により契約を締結している場合、その理由は妥当なものとなっているかなどについて検査したところ、次のとおり、随意契約とする理由の妥当性に疑義があったり、事業費の相当部分が再委託されていたりする事態が見受けられた。

(a) 随意契約とする理由の妥当性に疑義があるもの

<事例10>

<事例11>

(b) 事業費の相当部分が再委託されているもの

<事例12>

厚生労働省は、平成15年度から18年度までの各年度は随意契約により、19年度は企画随契により、社団法人国際厚生事業団に開発途上国福祉専門家養成等事業等7件の事業を計5億4314万余円で委託している。

これらの事業を構成する個々の事業の一部について、同事業団は、表5のとおり、その事業費のうち相当部分を他の公益法人等に再委託していた。

そして、これらの再委託の実施については、同事業団が委託契約締結前に厚生労働省に提出し承認を受けた事業計画において明示されておらず、委託契約締結後においても再委託の承認手続は執られていなかった。

| 年度 | 委託事業(個別事業)名 | 契約額 A(千円) |

個別事業費 B(千円) |

再委託先 | 再委託契約額 C(千円) |

契約額に占める比率 C/A(%) |

個別事業費に占める比率 C/B(%) |

|

| 平成15 | 開発途上国福祉専門家養成等事業 | 215,136 | ||||||

| 開発途上国食品衛生専門家研修事業 | 10,187 | 社団法人日本食品衛生協会 | 7,179 | 3.3 | 70.4 | |||

| 開発途上国児童福祉対策専門家研修事業 | 6,193 | 社会福祉法人恩賜財団母子愛育会 | 4,195 | 1.9 | 67.7 | |||

| 18 | 東南アジア諸国等福祉医療協力事業 | 94,494 | ||||||

| ASEAN・日本HIV/AIDSワークショップ開催事業 | 10,667 | 東南アジア教育大臣機構 | 6,549 | 6.9 | 61.4 | |||

| 19 | ASEAN・日本HIV/AIDSワークショップ開催事業 | 10,298 | 10,298 | エイズ感染症センター(カンボジア保健省の国立機関) | 4,890 | 47.5 | 47.5 | |

d 実質的な競争性の確保の必要性

前記bのように、5省等は、それぞれ随意契約の見直し、競争性の導入等に取り組んでいるところである。これらについて、競争性が確保されているかどうか、競争契約及び企画随契における入札者及び応募者の状況をみると別表3-3>のとおりであり、各省等における競争契約について、1者からしか入札がなかったものは、17年度は競争契約全体の0%(0件)、18年度50.0%(2件)、19年度70.3%(38件)となっていた。また、企画随契について、1者からしか企画書の提出等がなかったものは、17年度は企画随契全体の23.8%(15件)、18年度49.5%(55件)、19年度61.6%(53件)となっていた。さらに、公募の結果1者からしか応募がなかった場合に行われる公募随契は、17年度はなく、18年度1件、19年度3件となっていた。

これを契約主体別にみると、国土交通省については、企画随契において1者からしか応募がなかったものが各年度85.7%から96.4%と多くなっており、また、少数ではあるものの、水産庁及び国土地理院については、企画随契のすべてについて1者からしか応募がなかった。さらに、競争契約についても、少数であるものの、文部科学省及び資源エネルギー庁については、すべて1者からしか入札がなかった。一方、文部科学省の企画随契については、3者以上から応募があったものが、18、19両年度のみであるが、それぞれ86.6%及び95.4%となっており、比較的多くの者から応募が得られていた。

また、学生支援機構及びジェトロについては、競争契約について1者からしか入札がなかったものは、17年度は競争契約全体の3.8%(1件)、18年度20.5%(8件)、19年度19.5%(8件)となっていた。また、企画随契について1者からしか応募がなかったものは19年度の企画随契全体の30.0%(3件)となっており(17年度は企画随契を実施していない。)、公募随契は18年度の1件だけであった。

そして、競争契約についても企画随契についても、学生支援機構は、ジェトロと比較すると、応札・応募者が少ないものの割合が高くなっていた。

これらのように5省並びに学生支援機構及びジェトロにおいて、契約方式としては、競争契約等への切替えが進められているものの、実際には1者からしか応札・応募がないものの比率も増加している状況となっていた。

また、これらの契約について、実質的に競争を制限するような条件を付していないかなどについて検査したところ、次のとおり、公募を行っているものの、その際に実質的に競争性を阻害するような条件を付していた事態が見受けられた。

<事例13>

5省所管の技術協力は、前記のとおり、委託又は請負によるもののほか、独立行政法人、公益法人等の実施する事業に対して直接又は間接に補助金を交付することにより実施しているものも多くなっている。

5省は、委託事業と補助事業との区別について、委託事業は、本来国が実施するべき事業を、専門的知識を有する外部機関を活用することによって実施するものであるのに対し、補助事業は、国以外の機関が主体的に実施するべき事業であって、国の政策上必要とされる事業について国が補助する形で実施するものであるなどとしている。そして、委託事業の場合は、本来国が実施すべき事業であることから、事業の実施に要する費用は基本的に委託者である国が負担するのに対し、補助事業の場合は、国の判断により、事業の実施に要する費用の全部又は一部を助成するものである。

しかし、ある事業について、本来国が実施すべき事業であるのか、国以外の機関が主体的に実施すべき事業であるのかを判別することは必ずしも容易でない場合があり、また、補助事業には、定額補助の場合などにおいて、補助対象事業費に対する補助金額の割合が非常に高い場合があり、なかには補助対象事業費全額が補助金で賄われているものもあるなど、国と事業者との費用の負担割合の面からも委託事業と区別しにくい場合も見受けられる。

そして、公益法人集中点検においては、契約についての競争性の導入にとどまらず、補助金等についても公募制を活用するとされているところである。

そこで、補助事業についても、委託契約等の場合と同様の視点から、補助金交付の相手方がどのように決定されているかを検査したところ、次のような状況となっていた。

a 補助金交付の相手方の特定の状況

5省の技術協力に係る補助事業について、補助金交付の相手方の決定方法をみると、別表4-1及び別表4-2のとおり、特定の団体が実施する特定の事業に対して補助金を交付するとして、特定の団体名を補助金交付の根拠となる補助金交付要綱等(以下「交付要綱等」という。)に明記していて、補助金交付の相手方があらかじめ特定の団体に限定されている事業は、事業数では17年度51件から19年度37件(全体の89.4%から60.6%)、補助金額では17年度163億4472万余円から19年度154億8535万余円(82.1%から77.0%)と減少し、一方、交付の相手方が限定されていない事業は、6件から24件(10.5%から39.3%)、35億5283万余円から46億0891万余円(17.8%から22.9%)と増加していた。

このように、補助金交付の相手方が特定の団体に限定されていない事業の割合は、件数、金額ともに増加してきているものの、補助金額では、依然として多くの補助事業が相手方を特定の団体に限定しており、補助金の交付決定権者である省(本省)及び外局の別にみると、厚生労働省及び国土交通省は、19年度においてもすべての補助事業について相手方を特定の団体に限定していた。

補助金交付の相手方が特定の団体に限定されている事業について、その相手方をみると、公益法人等が相手方とされているものが件数で各年度34件から49件(相手方が限定されている事業の91.8%から96.0%)、補助金額で92億0117万余円から97億8426万余円(同59.4%から59.8%。ただし、相手方が限定されている事業の中には、文部科学省が日本私立学校振興・共済事業団(以下「私学事業団」という。)に補助金を交付し、私学事業団から多数の学校法人に補助金を交付しているものが含まれており、これを除くと88.0%から89.8%となる。)となっていた。そして、19年度では、厚生労働省、農林水産省、水産庁及び国土交通省では、すべての相手方が公益法人等となっていた。

なお、学生支援機構は、別表4-1及び別表4-2のとおり、各年度1件のみ補助事業を実施しており、従来、補助金交付の相手方を限定していない。また、ジェトロは補助事業を実施していない。

b 補助金交付の相手方を特定の団体に限定している理由の妥当性等

交付要綱等において補助金交付の相手方をあらかじめ特定の団体に限定しているものの中には、法令等において当該事業を実施する者が当該団体に限定されているなど、そのような限定が当然である場合もある。

一方、そのような法令等による制限がない場合であるにもかかわらず、特定の団体に限定しているものについて、5省は、当該事業を実施することができるのは事実上当該団体しかないこと、あるいは、当該団体が最もよく当該事業を実施することができることによるなどとしている。

しかし、検査したところ、5省は、真に当該事業を実施することができるのが当該団体しかないかどうか、あるいは、当該団体が最もよく当該事業を実施することができるのかどうかについて、公募を行うことなどによって確認しているわけではなく、客観的に証明するに足る資料等があるとは言い難い場合が多く見受けられた。そして、なかには、次のとおり、事業の実施状況からしてそのようには認められないものも見受けられた。

<事例14>

一方、一部の省庁は、従来は交付要綱等において特定の団体を指定していたが、同種の活動を実施する意欲と能力のある団体等がほかにないとは必ずしも予断できないとして、あらかじめ特定の団体に限定することなく、当該補助事業を実施しようとする者であれば広く補助申請を受け付け、各団体等の申請内容を審査した上で補助金交付先を決定することにしている。

このように補助金交付先をあらかじめ特定の団体に限定しないことにしている事例を参考として示すと次のとおりである。

<参考事例>

前記のとおり、5省所管の技術協力事業は、公益法人等を委託・補助等の相手方としているものが多い。

そこで、これらのうち18年度において5省等から直接一定金額以上の委託・補助等を受けている公益法人等63団体について、各省等に調書の提出を依頼するとともに、他の年度に委託・補助等を受けている団体や間接補助を受けている団体も含め、金額の大きいものなどの主要な33団体について会計実地検査を実施し、国等からの委託費・補助金等が当該団体の事業に占める割合、内部留保の状況、各省等からの再就職者(注4)

の在籍状況等について調査した。その結果は次のとおりである。

(ア) 国等からの委託・補助事業等が当該団体の事業に占める割合

5省等からの技術協力に係る委託費・補助金等が当該公益法人等の収入額全体に占める割合(18年度)は別表5のとおりであり、これが50%以上となっているのは上記の63団体のうち4団体となっていた。なお、これには技術協力以外の事業に係る委託費・補助金等や5省等以外の省等からの委託費・補助金等は含んでいないので、国等からの委託費・補助金等全体が収入額に占める割合はこれより高い場合がある。

公益法人等の中には、元々、国又は独立行政法人からの委託・補助事業等の実施主体となることを主目的として設立された団体もあり、国等からの委託・補助事業等のほかには特段の事業を実施していない団体も見受けられた。

そして、前記イ(イ)aのように、補助金について、交付要綱等上、補助金交付の相手方を特定の団体に限定しているものには、かつては、当該団体の運営に要する経費全体のうち自己収入等で賄える部分を除いた部分をすべて補助対象経費として、その全額について補助金を交付していたもの(いわゆる収支差補助)など国等への依存度が非常に高い団体も存在した。

これらについては、「行政改革大綱」(平成12年12月1日閣議決定)、「公益法人制度の抜本的改革に向けた取組みについて」(平成14年3月29日閣議決定)、「公益法人に対する行政の関与の在り方の改革実施計画」(同)等を受けて、改善が図られているところであるが、次のとおり、その後もなお補助対象経費の定め方が、補助事業を実施するために必要な経費のうち所管大臣が認めた経費というように抽象的な規定にとどまっていて、具体的にどのような経費は補助対象として認められ、どのような経費は認められないかなどの区分が明確でなく、運用によっては収支差補助と同様の結果になる可能性もある事態が見受けられた。

<事例15>

また、次のとおり、団体独自の事業がほとんどなく、役職員も他団体の役職員が兼務しているなど、団体の活動実態からして、当該団体を補助金の交付先としていることの必要性・妥当性について疑義がある事態が見受けられた。

(イ) 内部留保の状況

公益法人については、「公益法人の設立許可及び指導監督基準の運用指針」(平成8年12月19日公益法人等の指導監督等に関する関係閣僚会議幹事会申合せ)により、総資産額から財団法人における基本財産や公益事業を実施するために有している基金等を除いたいわゆる内部留保について、「原則として、一事業年度における事業費、管理費及び当該法人が実施する事業に不可欠な固定資産取得費(資金運用等のための支出は含めない。)の合計額の30%程度以下であることが望ましい」とされている。

公益法人における18年度末時点での内部留保の状況は別表5のとおりである。適正な内部留保水準は各法人の行う事業の目的や内容等により異なると考えられるが、30%を上回る内部留保を有しているのは、前記の63団体のうち公益法人以外の団体等を除いた56公益法人のうち15法人となっていた。そして、これらの中には、後記の事例18のように、十分な収入があると認められる事業に補助金を交付しており、そのことが内部留保の増加の一つとなったと考えられるものもあった。

(ウ) 再就職者の在籍状況

5省等からの19年4月1日時点における再就職者の在籍状況は>別表5のとおりであり、これらの再就職者が役員又は職員として在籍している公益法人等は63団体のうち56団体となっていた。なお、学生支援機構及びジェトロからの再就職者はいなかった。

上記のうち50団体については、再就職者が常勤の役員又は職員として在籍しており、再就職者の人数は常勤役員99名、常勤職員196名の計295名となっていた。そして、これらのうち6団体については、10名以上の再就職者が常勤の役員又は職員として在籍していた。

なお、これらには5省等以外の省等からの再就職者は含んでいないので、国等全体からの再就職者数はこれより多い場合がある。

エ 委託又は補助の相手方となっている団体等における会計経理の状況

委託・補助事業については、一般に、契約書又は交付要綱等において、業務を受託し又は補助金交付決定を受けた団体は、その経理について別に帳簿を備え、その収支を明らかにするとともに、証拠書類を整備して事業終了年度から一定期間保管すること、事業完了後は遅滞なく委託事業においては精算報告書等を、補助事業においては実績報告書等をそれぞれ提出することなどとされている。そして、委託事業においては委託契約書等上の委託金額、補助事業においては交付決定額と、それぞれの業務に要した実支出額(定率補助の場合は、これに補助率を乗じた額)とのいずれか低い額をもって委託料の精算又は補助金の額の確定を行うこととされているのが通例である。

検査したところ、次のとおり、補助事業の実施期間中に使用されない多量の切手等を年度末に購入していたり、補助金以外の収入で経費を十分賄うことができる事業を補助対象としていたり、補助事業に要する経費を適切に算定していなかったりしている事態が見受けられた。

<事例17>

<事例18>

<事例19>

また、上記の事例19以外にも、関係資料等により把握できた範囲では、結果的に必ずしも委託費・補助金額が過大になっているものではなかったものの、各事業に係る人件費の算定について、各職員がそれぞれの業務に従事した実績を明確に区分して把握・計上していないなどの事態が見受けられた。事例19を含むこれらの事態について、以下の〔1〕 及び〔2〕 の態様別に示すと、表6のとおりである。

〔1〕 勤務実績表等がないなど業務に従事した日数又は時間数を実績に基づいて算定していないもの

〔2〕 業務に従事した職員の人件費単価を実績に基づいて算定していないなどのもの

| 省 | 事業主体 | 委託・補助事業 | 態様 | |||

| 事業区分 | 年度 | 件数 | 委託費又は補助金額 | |||

| 厚生労働省 | 社団法人国際厚生事業団 財団法人日本経団連国際協力センター 財団法人国際労働財団 |

委託 委託 委託 |

平成15〜19 15〜19 15〜19 |

7 5 5 |

543,142 1,083,697 1,473,323 |

〔1〕 〔1〕 〔1〕 |

| 農林水産省 | 社団法人国際農林業協働協会 社団法人海外水産コンサルタンツ協会 社団法人国際農業者交流協会 |

委託 補助 委託 補助 補助 |

15〜19 15〜19 15〜19 15〜19 15〜19 |

33 19 5 5 5 |

639,666 722,358 201,309 199,486 303,034 |

〔1〕 〔1〕 〔1〕 〔1〕 〔2〕 〔1〕 |

| 経済産業省 | 財団法人海外技術者研修協会 | 補助 | 15〜19 |

5 | 28,681,265 | 〔1〕 |

| 国土交通省 | 社団法人海外運輸協力協会 社団法人国際建設技術協会 社団法人海外建設協会 財団法人国際研修協力機構 |

委託 補助 委託 委託 委託 |

15〜19 15〜19 15〜19 15〜19 15〜19 |

20 4 26 20 5 |

356,928 191,697 303,873 130,853 72,008 |

〔2〕 〔1〕 〔2〕 〔1〕 〔2〕 〔1〕 〔2〕 〔1〕 〔2〕 |

さらに、個人(研究者)が受託者となっている研究事業について、次のとおり、業者から架空の納品書、請求書等を提出させ、委託費を別途経理している事態が見受けられた。

<事例20>