国会からの検査要請事項に関する報告(検査要請)

独立行政法人の契約に関しては、近年、随意契約等に関連して種々の問題点が指摘されている。

これらの契約方法については、独立行政法人の業務運営の自律性を確保するため、原則として各法人の自主性にゆだねられているが、業務の公共性にかんがみ、また、業務運営の効率性及び国民の信頼を確保するという点から、業務運営の適正性・透明性が強く求められている。

このような状況の中で、政府及び独立行政法人は、整理合理化計画や随意契約見直し計画を策定するなど随意契約の適正化を推進している。

また、会計検査院は、18年6月に、参議院から、次の事項を検査の内容として会計検査を行いその結果を報告することを求める要請を受けており、これについて、19年10月に、会計検査院長から参議院議長に対して「各府省等が締結している随意契約に関する会計検査の結果について」を報告している。

〔1〕 随意契約を含めた契約全般の状況

〔2〕 随意契約の実施状況及び随意契約となった理由の妥当性

〔3〕 公益法人に対する随意契約の実施状況及び公益法人による再委託の状況

〔4〕 契約の透明性の向上に向けた体制整備の状況

〔5〕 随意契約先公益法人における所管府省退職者の再就職者数

〔6〕 再委託先への所管府省及び当該公益法人それぞれの退職者の再就職者数

〔7〕 〔5〕 〔6〕 についてそれぞれの公益法人及び再委託先の従業員に占める再就職者の比率、役員に占める比率

上記を踏まえ、独立行政法人の契約制度、落札率等入札及び契約の状況については、以下の項目について分析を行った。

〔1〕 独立行政法人の契約制度の状況

〔2〕 落札率等の状況を含む入札及び契約全般の状況

〔3〕 随意契約の実施状況及び随意契約とした理由の妥当性

〔4〕 公益法人等に対する随意契約の実施状況及び公益法人等による再委託の状況

〔5〕 契約の適正化及び透明性の向上に向けた取組の状況

〔6〕 主な随意契約先及び再委託先における発注元独立行政法人退職者等の再就職者数

国の契約事務は、会計法(昭和22年法律第35号)、予算決算及び会計令(昭和22年勅令第165号。以下「予決令」という。)その他の会計法令等の規定に基づき行われている。これに対して、独立行政法人の契約事務は、通則法等において、競争入札等の契約に関する基本的な事項を業務方法書に定めて主務大臣の認可を受けること及び会計に関する事項について規程(以下「会計規程」という。)を定めて主務大臣に届け出ることが規定されている。そして、独立行政法人の中には、このほか、会計規程に基づくなどして、契約事務に関する細則、要領等を独自に定めているものもある。

また、独立行政法人の会計は、国の会計制度とは異なり予算の単年度主義の制約はなく、複数年にわたる契約(以下「複数年契約」という。)を締結することが可能である。

このように、独立行政法人の契約制度は、国の制度と相違するだけでなく、法人間でも一律な制度とはなっていない。

前項を踏まえて、各独立行政法人の支出の原因となる契約に係る契約制度の相違について、国の契約制度との相違にも留意しながら、契約方式、予定価格の作成等の状況を調査・分析(注8)

した。

なお、分析に当たっては、原則として20年4月1日現在の状況によることとしたが、分析の項目によっては、18年4月以降の制度の改定状況も分析の対象とするなど必要に応じて分析の対象とした期間等を変えている。また、鉄道建設・運輸施設整備支援機構は事業部門ごとに契約制度が異なるため、事業規模の大きい部門に係る契約制度を主たる契約制度として分析した。

国の契約方式は、一般競争契約及び指名競争契約(以下、両者を合わせて「競争契約」という。)並びに随意契約の三つがあり、これらは表35のとおり定められている。

そして、これら三つの契約方式のうち、機会の均等、公正性の保持、予算の効率的使用の面から、一般競争契約が原則とされている。

区分

|

要件

|

根拠条項

|

||||||||||||||||||||||||||||

一般競争契約

|

(原則)

売買、貸借、請負その他の契約を締結する場合においては、以下の場合を除き、公告して申込みをさせることにより競争に付さなければならない。

|

会計法第29条の3第1項

|

||||||||||||||||||||||||||||

指名競争契約

|

指名競争に付するものとされている場合

|

|

会計法第29条の3第3項

|

|||||||||||||||||||||||||||

指名競争に付することができるとされている場合

|

|

予決令第94条第1項等

|

||||||||||||||||||||||||||||

随意契約

|

随意契約によるものとされている場合

|

|

会計法第29条の3第4項

|

|||||||||||||||||||||||||||

随意契約によることができるとされている場合

|

|

予決令第99条等

|

||||||||||||||||||||||||||||

一方、独立行政法人の契約方式についてみると、制度の枠組みはおおむね国の制度と共通であるが、競争契約における契約相手方の決定方法、少額指名競争契約の場合の金額基準の設定等において、国の基準との相違がみられる。

国の契約を競争契約により行う場合、競争は、入札の方法をもって行わなければならないとされている。また、契約相手方の決定は、支出原因契約にあっては、原則として予定価格の制限の範囲内で最低の価格の入札者を落札者とすることとされている(以下、この落札方式を「自動落札方式」という。)。ただし、契約の性質又は目的から価格のみの競争により難い場合、価格だけでなく、技術的要素等も併せて総合的に評価して落札者を決定する方式(以下「総合評価方式」という。)が認められている。

一方、独立行政法人においても、20年4月1日現在、101法人のうち97法人は、競争契約では原則として自動落札方式によることを規定している。

そして、残る4法人のうち、国立病院機構は、会計規程等において、入札を行う場合には、予定価格の制限の範囲内の価格をもって入札した者のうち、最低価格で入札した者を第一交渉権者として交渉を行い、契約価格が決定した場合はその者を契約相手方とすることとし、第一交渉権者と契約締結に至らなかった場合には、入札価格の順に従い他の交渉権者と交渉を行うこととしている。また、国立重度知的障害者総合施設のぞみの園、日本貿易保険及び奄美群島振興開発基金の3法人は、会計規程等において契約相手方の決定方法に関する定めを置いていない。

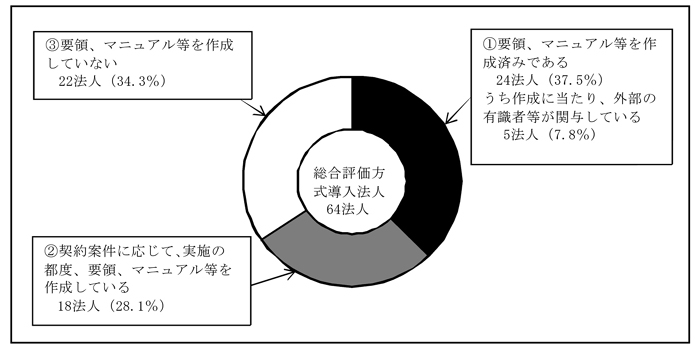

また、総合評価方式については、情報システムの調達や調査研究、広報等の技術的要素等の評価を行うことが重要であるものについて、その導入・拡大が図られており、総合評価方式を導入している法人は64法人に上っている。ただし、国が会計法に規定しているように明確に会計規程等で定めている法人は、20年4月1日現在で63法人となっている。

上記の64法人について、20年4月1日現在における総合評価方式の取扱いに関する要領、マニュアル等の整備状況をみると、図3のとおり、「〔1〕 要領、マニュアル等を作成済みである」とする法人は24法人、「〔2〕 契約案件に応じて、実施の都度、要領、マニュアル等を作成している」とする法人は18法人で、計42法人は要領、マニュアル等に従って実施しているとしている。また、「〔1〕 要領、マニュアル等を作成済みである」とする24法人のうち5法人は、作成に当たり、外部の有識者等が関与しているとしている。一方、国の基準に準ずるなどとして、「〔3〕 要領、マニュアル等を作成していない」とする法人も22法人ある(法人別内訳は別表8

参照)。

図3 総合評価方式の取扱いに関する要領、マニュアル等の整備状況

(平成20年4月1日現在)

国の契約を一般競争入札により実施する場合には、公告を行うこととされている。一般競争契約は、公告により競争を行う旨を不特定多数の者に知らせ、なるべく多数の競争参加者を得ることが競争の実効性を高めることから、周知の効果が十分発現するよう、周知の期間を十分確保するとともに、周知の方法も適切に選択する必要がある。国の場合は、予決令第74条において、「その入札期日の前日から起算して少なくとも十日前に官報、新聞紙、掲示その他の方法により公告しなければならない」と規定されているが、緊急の場合には「その期間を五日までに短縮することができる」とされている。

一方、独立行政法人の多くも、会計規程等において、国と同様に公告の方法に関する規定を設けている。しかし、20年4月1日現在、公告の方法に関して会計規程等に規定していない法人が4法人、公告期間の下限について、予定価格の金額等に応じて10日より短い期間を設定したり、緊急の場合以外にも公告期間を10日より短縮できるとしたりなどしていて、国の基準を下回っている法人が45法人あり、その内訳を示すと、表36のとおりとなっている。

事項

|

法人の内訳

|

|

公告の方法に関する規定のない法人(4法人)

|

福祉医療機構、日本貿易保険、日本貿易振興機構、奄美群島振興開発基金

|

|

公告期間の下限が国の基準を下回っている法人(45法人)注(1)

|

予定価格等に応じて10日より短く設定しているものがある法人(5法人)

|

【予定価格が500万円未満の契約(1日に設定)】

鉄道建設・運輸施設整備支援機構(1法人)

|

【建設業法(注(2)

)の適用を受ける予定価格が500万円未満の工事契約(1日に設定)】

勤労者退職金共済機構、労働者健康福祉機構、年金・健康保険福祉施設整理機構、年金積立金管理運用(4法人)

|

||

緊急の場合以外にも公告期間を10日より短縮できるとしている法人(31法人)

|

【契約の性質上入札準備に支障がないと認められる場合等(5日まで短縮可能)】

国立公文書館、北方領土問題対策協会、国際協力機構、酒類総合研究所、国立女性教育会館、放射線医学総合研究所、宇宙航空研究開発機構、海洋研究開発機構、国立健康・栄養研究所、労働安全衛生総合研究所、国立病院機構、医薬基盤研究所、農林水産消費安全技術センター、種苗管理センター、家畜改良センター、水産大学校、農業・食品産業技術総合研究機構、農業生物資源研究所、農業環境技術研究所、国際農林水産業研究センター、森林総合研究所、水産総合研究センター、農畜産業振興機構、農林漁業信用基金、製品評価技術基盤機構、原子力安全基盤機構、中小企業基盤整備機構、港湾空港技術研究所、航海訓練所、海技教育機構、駐留軍等労働者労務管理機構

|

|

緊急の場合等において公告期間を必要に応じて短縮できるとしている法人(7法人)

|

日本万国博覧会記念機構、防災科学技術研究所、科学技術振興機構、工業所有権情報・研修館、情報処理推進機構、都市再生機構、環境再生保全機構

|

|

公告期間の下限を入札期日から起算して7日前としている法人(1法人)

|

住宅金融支援機構

|

|

公告期間を入札期日の前日ではなく入札期日から起算して10日前としている法人(6法人)

|

情報通信研究機構、国際協力機構、科学技術振興機構、宇宙航空研究開発機構、国立健康・栄養研究所、医薬基盤研究所

|

|

複数の区分に重複して該当する法人があるため、内訳の法人数の合計と一致しない。

|

|

建設業法(昭和24年法律第100号)第20条の適用を受ける建設工事の請負契約については、同法施行令(昭和31年政令第273号)第6条に規定する見積期間(予定価格が500万円未満の工事は1日以上、予定価格が500万円以上5000万円未満の工事は10日以上、予定価格が5000万円以上の工事は15日以上)を設けることとされており、4法人は、これにより予定価格が500万円未満の工事契約についての公告期間を1日としている。

|

公告は、契約の公平性と競争の実効性を高める上で重要な契約手続の一つである。したがって、公告の実施に当たり、し意的な判断を排除して、その効果を十分に発現させるためにも、公告期間、公告の方法等を会計規程等において明確に定めて適正に運用するとともに、公告期間の下限を国の基準より短く設定している場合には、入札のための準備期間等を考慮した十分な期間となっているか検討する必要がある。

指名競争契約は、特定多数の者を指名して競争させる方式であり、信頼できる契約相手方の選定、入札等の事務の簡素化等の利点を有する一方、競争参加者が限定され、指名がし意的に行われた場合の弊害も大きいことなどから、限定的に運用することとして、できる限り一般競争契約の拡大を図ることが望ましい。国の場合、指名競争契約については、表35のとおりその基準が定められており、少額指名競争契約によることができる予定価格の限度額(以下「指名競争契約限度額」という。)が設定されている。

そこで、独立行政法人について、指名競争契約限度額が国の金額基準を上回っている法人等の状況について、18年4月1日以降の推移をみると、表37のとおりである(法人別内訳は別表8

参照)。

時点

[対象法人数](A)

|

指名競争契約を導入していない法人数(B)

下段

[(A-B)]

|

少額指名競争契約に係る条項のない法人数(C)

下段

[(A-B-C)]

|

国の金額基準と同額か下回る基準となっている法人数(D)

|

指名競争契約限度額を明示していない法人数

|

契約種類別で国の金額基準をいずれか一つでも上回っている法人数(E)

|

(参考)指名競争契約限度額を設定している法人数

(D+E)

|

||||

契約種類別の内訳 下段:(注(2)

)

|

||||||||||

工事・製造

|

財産の買入れ

|

物件の賃借

|

その他役務等

|

|||||||

平成18.4.1現在

[104法人]

|

6

[98]

|

15

[83]

|

28

|

1

|

54

|

41

(3)

|

46

(28)

|

45

(32)

|

51

(34)

|

82

|

19.4.1現在

[101法人]

|

7

[94]

|

14

[80]

|

47

|

1

|

32

|

26

(3)

|

28

(20)

|

28

(22)

|

29

(20)

|

79

|

20.3.31現在

[102法人]

|

7

[95]

|

15

[80]

|

59

|

1

|

20

|

13

(3)

|

15

(10)

|

17

(13)

|

17

(12)

|

79

|

20.4.1現在

[101法人]

|

7

[94]

|

15

[79]

|

67

|

1

|

11

|

6

(2)

|

7

(4)

|

9

(6)

|

9

(5)

|

78

|

注(1)

|

平成18年4月から20年4月までの間に統廃合された独立行政法人の状況も含めて検査しているため、対象法人数は、調査時点により異なっている。以下の表において同じ。

|

( )書きは、国の金額基準の2倍を超えている法人数で内書きである。

|

20年4月1日現在で指名競争契約を導入していない法人は、全101法人のうち7法人となっている。また、指名競争契約を導入している残りの94法人のうち少額指名競争契約に係る条項を有している法人が79法人あるが、このうち物質・材料研究機構は「少額の場合は指名競争に付することができる」などとしているのみで、指名競争契約限度額を明示していない。

一方、指名競争契約限度額を設定している法人について、その設定状況の推移をみると、18年4月1日現在では、契約種類別でいずれか一つでも国の金額基準を上回る基準を設定していた法人は82法人中54法人であった。しかし、18年度以降、多くの法人が会計規程等を改正して国の金額基準と同一の基準としたことから、19年4月1日現在では79法人中32法人、20年4月1日現在では78法人中11法人と年々減少している。そして、この11法人について指名競争契約限度額の状況をみると、表38のとおりであり、工事に関して2億円と高額な水準に設定し、あるいは、物件の賃借に関して国の金額基準の6倍を超える1000万円に設定している法人がある。

法人名

|

契約種類別の内訳 注(1)

|

|||

工事・製造

(500万円以下)

|

財産の買入れ

(300万円以下)

|

物件の賃借

(160万円以下)

|

その他役務等

(200万円以下)

|

|

郵便貯金・簡易生命保険管理機構

|

1000万円以下

|

1000万円以下

|

1000万円以下

|

1000万円以下

|

酒類総合研究所

|

-

|

-

|

300万円以下

|

300万円以下

|

国立女性教育会館

|

1000万円以下

|

600万円以下

|

300万円以下

|

400万円以下

|

日本学生支援機構

|

500万円未満

|

500万円未満

|

500万円未満

|

500万円未満

|

メディア教育開発センター

|

2億円以下 注(2)

|

1000万円以下

|

1000万円以下

|

1000万円以下

|

日本原子力研究開発機構

|

1000万円以下

|

1000万円以下

|

1000万円以下

|

1000万円以下

|

高齢・障害者雇用支援機構

|

-

|

-

|

200万円以下

|

-

|

農業環境技術研究所

|

500万円以下

|

500万円以下

|

500万円以下

|

500万円以下

|

石油天然ガス・金属鉱物資源機構

|

1000万円以下

|

1000万円以下

|

1000万円以下

|

300万円以下

|

鉄道建設・運輸施設整備支援機構

|

-

|

-

|

-

|

300万円以下

|

水資源機構

|

6000万円未満

|

-

|

-

|

-

|

( )書きは、国の金額基準を示す。

|

|

工事に関する金額基準であり、製造に関しては1000万円以下とされている。

|

指名競争契約については、公正性及び透明性を確保するという点から、限定的に活用することとして、できる限り一般競争契約を拡大することが重要であり、その運用に当たっては基準を明確に定める必要がある。したがって、指名競争契約限度額を具体的に定めていない法人や、指名競争契約限度額を国の金額基準より高額に設定している法人については、適切に見直しを行う必要がある。

a 随意契約の基準の設定状況

随意契約は、競争によることなく特定の者を選定してその者と契約を締結する方式であり、相手方を特定することにより資産、信用、能力の確実な者を選定することができるほか、競争契約の場合のように、通常、公告や入札といった手続が必要とされないことから、契約事務の負担軽減を図る最も簡便な契約方式でもある。その反面、契約相手方が特定されることにより価格の競争性が働かないこと、契約相手方の選定過程における透明性が競争契約に比べて低いことなどから、これが安易に適用された場合、契約相手方が固定され公正性が確保されなくなり、ひいては不利な価格で契約を締結するおそれもあるため、適正に運用する必要がある。

国においては、随意契約によることができる場合を予決令等に具体的に掲げるとともに、随意契約によるときはなるべく2人以上の者から見積書を徴することとして契約価格の適正を図るなどしている。

そこで、各独立行政法人の会計規程等に定められた随意契約の基準の設定状況をみると、以下のような状況となっている。

(a) 随契限度額の設定状況

20年4月1日現在では、すべての法人が少額随契に係る条項を会計規程等に定めており、少額随契によることができる予定価格の限度額(以下「随契限度額」という。)も具体的に設定されている。

そこで、随契限度額が国の金額基準を上回っている法人等の状況について、18年4月1日以降の推移をみると、表39のとおりである(法人別内訳は別表8

参照)。

時点

[対象法人数]

|

国の金額基準と同額か下回る基準となっている法人数(A)

|

少額随契に係る基準が設定されていない法人数(B)

|

物件の賃借に関して随契限度額を明示していない法人数(C) 注(1)

|

契約種類別で国の金額基準をいずれか一つでも上回っている法人数(D)

|

||||

契約種類別の内訳 下段:(注(2)

)

|

||||||||

工事・製造

|

財産の買入れ

|

物件の賃借

|

その他役務等

|

|||||

平成18.4.1現在

[104法人]

|

36

|

1

|

9

|

67

|

57

(6)

|

62

(36)

|

60

(45)

|

62

(45)

|

19.4.1現在

[101法人]

|

75

|

-

|

2

|

26

|

25

(1)

|

26

(20)

|

24

(22)

|

26

(20)

|

20.3.31現在

[102法人]

|

94

|

-

|

-

|

8

|

8

(-)

|

7

(4)

|

7

(6)

|

7

(6)

|

20.4.1現在

[101法人]

|

101

|

-

|

-

|

-

|

-

(-)

|

-

(-)

|

-

(-)

|

-

(-)

|

(C)欄に該当する法人は、いずれも(A)又は(D)欄にも該当するため、各欄の合計数は対象法人等の数とは一致しない。

|

|

( )書きは、国の金額基準の2倍を超えている法人数で内書きである。

|

18年4月1日現在では、物件の賃借に関して随契限度額を明示していない法人が9法人あり、契約種類別でいずれか一つでも国の金額基準を上回っている法人が67法人あった。また、国立病院機構においては少額随契に係る基準が設定されていなかった。

その後、各法人において国の随契限度額に合わせた見直しが進み、また、整理合理化計画において、19年度中に随契限度額を国と同額の基準に設定するよう措置することが定められた。その結果、20年4月1日現在では、101法人すべてにおいて随契限度額は国と同額か又はこれを下回る状況となっている。

上記について、従前の随契限度額と見直し後の金額との差が大きい法人を契約種類別に示すと、表40のとおりであり、日本貿易保険はすべての契約種類について上記の差が最大となっている。

契約種類

|

見直し状況

|

法人名

|

|

見直し前

|

見直し後

|

||

工事・製造

|

1600万円未満

|

250万円以下

|

日本貿易保険(1法人)

|

1000万円以下

|

250万円以下

|

||

財産の買入れ

|

1600万円未満

|

160万円以下

|

日本貿易保険(1法人)

|

500万円以下

|

160万円以下

|

沖縄科学技術研究基盤整備機構(注(1)

)、情報通信研究機構、国際協力機構、国立青少年教育振興機構、物質・材料研究機構、防災科学技術研究所、放射線医学総合研究所、国立美術館、科学技術振興機構、日本学術振興会、理化学研究所(注(1)

)、海洋研究開発機構(注(1)

)、国立大学財務・経営センター、メディア教育開発センター、日本原子力研究開発機構、農林水産消費安全技術センター、家畜改良センター、水産大学校、農業・食品産業技術総合研究機構、農業生物資源研究所、農業環境技術研究所、国際農林水産業研究センター、森林総合研究所、水産総合研究センター、産業技術総合研究所、新エネルギー・産業技術総合開発機構、原子力安全基盤機構、石油天然ガス・金属鉱物資源機構、交通安全環境研究所、航海訓練所、自動車検査、国立環境研究所(32法人)

|

|

物件の賃借

|

1600万円未満

|

80万円以下

|

日本貿易保険(1法人)

|

500万円以下

|

80万円以下

|

||

その他役務等

|

1600万円未満

|

100万円以下

|

日本貿易保険(1法人)

|

500万円以下

|

100万円以下

|

沖縄科学技術研究基盤整備機構(注(1)

)、情報通信研究機構、国立青少年教育振興機構、物質・材料研究機構、国立美術館、科学技術振興機構、日本学術振興会、理化学研究所(注(1)

)、海洋研究開発機構(注(1)

)、国立高等専門学校機構、国立大学財務・経営センター、メディア教育開発センター、日本原子力研究開発機構(注(2)

)、農林水産消費安全技術センター、家畜改良センター、水産大学校、農業・食品産業技術総合研究機構、農業生物資源研究所、農業環境技術研究所、国際農林水産業研究センター、森林総合研究所、水産総合研究センター、産業技術総合研究所、原子力安全基盤機構、交通安全環境研究所、航海訓練所、自動車検査、国立環境研究所(28法人)

|

|

これらの法人に係る見直し前の金額基準は、「以下」ではなく「未満」である。

|

|

「工事・製造」、「財産の買入れ」及び「物件の賃借」以外に法人が設定した一部の契約種類の区分について該当するものがある。

|

なお、法人によっては、少額随契に係る基準とは別に、随契限度額を超える金額基準を設定して、競争契約とは異なる契約方式を導入しているものがある。これは、法人により手続の詳細は異なるものの、当該金額基準以下であることを要件として、これに該当する契約について、公示を行うなどして複数の者から見積書を徴し、このうち最低の見積価格を提出した者と契約する契約方式(以下、この方式を「見積競争方式」という。)である。

見積競争方式を会計規程等に定めている法人は、18年4月1日現在では宇宙航空研究開発機構1法人であったが、20年1月から国立環境研究所が新たに同方式を導入している。

上記について事例を示すと次のとおりである。

<事例>

〔10〕 宇宙航空研究開発機構は、少額随契に係る基準を会計規程等で定めており、随契限度額は、平成19年度まで、工事・製造、財産の買入れ及びその他役務については300万円以下等としていた。また、これとは別に、会計規程等において、契約予定金額が1000万円を超えない契約については、競争契約によらずに、仕様、条件等を示し、複数の者から見積りを徴して、最低の価格の見積りを提出した者と契約を行うことができることとする契約方式(見積競争方式)を定めていて、この契約方式により多数の契約を締結していた。

なお、同機構は、20年4月1日に、随契限度額を国と同額の基準に見直したことと併せて、上記の契約方式に係る規定を廃止している。

見積競争方式を導入している法人は、見積競争方式によれば、一定程度の競争性と透明性を確保しつつ、入札事務等を簡素化し事務処理の軽減を図ることができるとしている。しかし、真に競争性、公正性及び透明性を確保するためには、あくまでも一般競争契約によることを原則とすべきであり、随契限度額を超える金額基準を前提とする見積競争方式は、事実上、随契限度額を引き上げる運用にもなりかねず、適切な取扱いとは認められない。なお、国においては、前記のとおり、随意契約であっても、なるべく2人以上の者から見積書を徴することとされている。

(b) 少額随契以外の随意契約要件の設定状況

国の場合、少額随契以外で随意契約によることができる要件(以下「随意契約要件」という。)については、表35のとおり、予決令等で具体的に定められている。

一方、独立行政法人においては、国と同様の具体的な要件のほか、次のような事由を随意契約要件として定めている法人が見受けられる。

すなわち、独立行政法人の中には、法人により規定の詳細は異なるものの、随意契約要件として、〔1〕 「業務運営上必要がある場合」、「事業運営上の特別の事由に基づく契約をするとき」などの事由のように、随意契約要件を具体的に定めていない条項(以下「包括的随契条項」という。)や、〔2〕 「国、地方公共団体その他の公法人又は公益法人と契約するとき」などの事由のように、契約の内容等の範囲を限定せずに、公益法人であることのみを要件として随意契約を行うことができるとする条項(以下「公益法人随契条項」という。)を設定しているものがある。

上記の〔1〕 及び〔2〕 に相当する随意契約要件を設定している法人について、18年4月1日以降の法人数の推移を示すと、表41のとおりである(法人別内訳は別表8

参照)。

時点

[対象法人数]

|

包括的随契条項を設定している法人数

|

公益法人随契条項を設定している法人数

|

いずれの条項も設定している法人数

|

平成18.4.1現在 [104法人]

|

79

|

15

|

9

|

19.4.1現在 [101法人]

|

75

|

14

|

8

|

20.4.1現在 [101法人]

|

54

|

11

|

4

|

これによると、包括的随契条項を設定している法人は、18年4月1日現在の79法人から減少しているものの、20年4月1日現在でも101法人のおよそ半数に当たる54法人ある。

また、公益法人随契条項を設定している法人は、20年4月1日現在で11法人あり、18年4月1日現在の15法人と比べて、それほど減少していない。

包括的随契条項を設定している法人について事例を示すと次のとおりである。

<事例>

〔11〕 放射線医学総合研究所は、会計規程等において、随意契約要件として、「その他随意契約とする特別の事由があるとき」という包括的随契条項を設定している。

そして、同研究所は、この条項を適用して多数の随意契約を締結していたが、これら契約の中には、電話交換設備の保守業務、事務要員等の派遣に関する契約等の競争契約を行うべきであると認められる契約が含まれていた。

なお、同研究所は、平成20年度からはこれらの契約について契約方式を見直し、真にやむを得ないものを除いて競争契約に移行するとしている。

包括的随契条項及び公益法人随契条項については、随意契約とする理由(以下「随契理由」という。)が具体的に明らかにはされておらず、安易に適用された場合の弊害が大きい。特に、公益法人随契条項については、公益法人の中には民間企業と同様な業務を行っているものがあることなどから、契約内容等の範囲を限定せずに、公益法人であることのみを要件として随意契約を締結することができるとしていることは適切とは認められない。

したがって、会計規程等において随意契約の基準に係る条項を定めるに当たっては、可能な限り要件を明確かつ具体的に定めることが必要であり、各法人の業務の特性等を踏まえて、あらかじめ想定されるケースについてはできる限り具体的に規定する必要がある。

近年、業者選定の公平性及び透明性を向上させるための取組として、随意契約等を締結する場合の契約手続の前段階において、企画競争又は公募が行われている。

企画競争とは、契約の内容によっては価格による競争を実施することが困難な場合において、複数の業者から企画書等を提出させるなどして、その内容や業務遂行能力が最も優れた者を選定する手続であり、選定した者を契約相手方として随意契約(以下、このような随意契約を「企画随契」という。)が締結されることになる。なお、提案内容の審査は総合評価方式においても行われるが、企画競争が提案内容の審査により随意契約の相手方を選定する手続であるのに対し、総合評価方式は入札を行い、提案内容と価格を総合的に評価して、落札者を決定する点で異なっている。

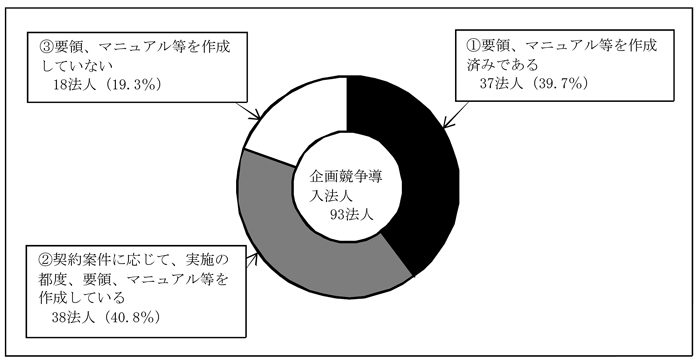

独立行政法人における企画競争の導入状況をみると、企画競争を導入している法人数は、18年4月1日現在で59法人、19年4月1日現在で76法人、20年4月1日現在で93法人と年々増加している(法人別内訳は別表8

参照)。

上記の93法人について、20年4月1日現在における企画競争の実施方法に関する要領、マニュアル等の整備状況をみると、図4のとおりであり、93法人のうち、「〔1〕 要領、マニュアル等を作成済みである」とする法人は37法人、「〔2〕 契約案件に応じて、実施の都度、要領、マニュアル等を作成している」とする法人は38法人で、計75法人は要領、マニュアル等に従って企画競争を実施しているとしている。一方、主務省の定める要領等に準じているなどとして、「〔3〕 要領、マニュアル等を作成していない」とする法人も18法人ある(法人別内訳は別表8

参照)。

図4 企画競争の実施方法に関する要領、マニュアル等の整備状況

(平成20年4月1日現在)

また、公募とは、特殊な技術又は設備等が不可欠な契約において、必要な技術又は設備等をホームページ等で具体的に明らかにした上で、参加者を募る手続であり、他に履行可能な者がいないか確認するため行われるものである。そして、要件を満たす応募者が複数の場合は一般競争入札又は企画競争が行われて、1者の場合は当該1者と随意契約が締結されることになる。

独立行政法人における公募の導入状況をみると、公募を導入している法人数は、18年4月1日現在で20法人、19年4月1日現在で38法人、20年4月1日現在で71法人と年々増加しているが、公募の実施に当たり、実施方法に係る要領、マニュアル等の整備を行っているとするのは20年4月1日現在で27法人にとどまる(法人別内訳は別表8

参照)。

これらの企画競争又は公募については、契約手続の前段階において不特定多数の者を参加させることから、契約の競争性、公正性及び透明性を一定程度向上させることが期待できる。したがって、独立行政法人において競争契約により難い場合、こうした取組を一層推進するとともに、これらの実施に当たり、し意的な運用を排除して、その効果を十分発現させるためには、実施方法に係る要領、マニュアル等の整備を行うことが必要である。

さらに、上記のほか、少額随契の対象となる契約について、公正性及び透明性の向上を図るため、見積りを依頼する者を特定せずに、仕様等を公開して広く参加者を募り、参加を希望する者から提出された見積書により契約相手方を決定する方法(以下、この方法を「公開見積合わせ」という。)を採用しているとする法人が20年4月1日現在で17法人ある(法人別内訳は別表8

参照)。

上記について参考事例を示すと次のとおりである。

<参考事例>

参考〔1〕 海上技術安全研究所は、平成19年4月1日に「簡易入札制度事務取扱要領」を制定し、予定価格が30万円以上で随契限度額以下の契約について、公開見積合わせを行っている。

この公開見積合わせによる19年度の契約実績は、421件となっている。

国の場合、競争入札は、あらかじめ決定された予定価格の制限の範囲内で落札者を決定することから、開札に当たっては、予定価格を記録した書面(以下「予定価格調書」という。)を、開札場所に置かなければならないこととされている。そして、予定価格の作成に当たっては、契約担当官等は、契約の目的となる取引の実例価格、需給の状況、履行の難易、数量の多寡、履行期間の長短等を考慮して適正に定めなければならないこととされている。

また、予定価格は、随意契約においても競争入札に準じて定めなければならないとされている。ただし、「随意契約による場合の予定価格等について」(昭和44年蔵計第4438号)により、次の場合は、予定価格調書その他の書面による予定価格の積算を省略して差し支えないこととされている。

〔1〕 法令に基づいて取引価格又は料金が定められていることなどから、特定の取引価格又は料金によらなければ契約をすることが不可能又は著しく困難であると認められるものに係る随意契約

〔2〕 予定価格が100万円を超えない随意契約で、各省各庁における契約事務の実情を勘案して、各省各庁の長において省略しても支障がないと認めるもの

このように予定価格は、契約を締結するに際し、公正に契約金額を決定する基準であるとともに、契約相手方の申し出た価格が市場価格等を反映した妥当な価格であるか否かを判断する基準でもあることから、経済的な調達を実施するためには、適正に算定されなければならない。

上記を踏まえて、独立行政法人における予定価格の作成に関する規定の設定状況等をみたところ、以下のような状況となっている。

a 予定価格の作成に関する規定の設定状況

20年4月1日現在、98法人においては、会計規程等で原則として予定価格を作成しなければならない旨が明確に規定されているが、日本貿易保険、日本貿易振興機構及び奄美群島振興開発基金の3法人においては、これが明確に規定されていない。

上記について事例を示すと次のとおりである。

<事例>

〔12〕 日本貿易振興機構は、会計規程等において予定価格を作成する旨を明示していない。そして、同機構は、物品等管理規程において、予定価格の決 定方法は国の予決令の規定に準ずるとする一方、発注金額又は契約金額が150万円未満の物品購入等は予定価格の作成を省略しても差し支えないこととしている。

このため、同機構が平成18年度及び19年度(12月まで)に随意契約により締結した契約金額150万円以上の契約のうち予定価格を作成していないものが、調査研究委託契約等において多数見受けられた。

b 予定価格の作成の省略に関する取扱い

20年4月1日現在で101法人のうち95法人は、予定価格調書その他の書面による予定価格の積算を行うことなく予定価格の作成を省略できる取扱い(以下「予定価格の作成の省略に関する取扱い」という。)を会計規程等で定めている(法人別内訳は別表8

参照)。しかし、次のケースのように、省略する理由や対象範囲が明確でなく、その妥当性に疑義がある取扱いとしている法人が見受けられる。

〔1〕 契約の性質上特に予定価格の作成を要しない場合

〔2〕 予定価格の設定を省略しても支障がないと認めるとき

〔3〕 迅速に契約しなければ、業務の遂行に支障を及ぼすとき

〔4〕 企画競争により契約するとき

また、予定価格の作成の省略に関する取扱いのうち金額に係る基準は、国の場合、随意契約において「予定価格が100万円を超えないもの」としているが、これよりも高額の金額を設定している法人が表42のとおり36法人あり、そのうち最も高額なものは500万円となっている。

基準となる金額

|

法人の内訳(計36法人)

|

150万円以下

(7法人)

|

北方領土問題対策協会、国立女性教育会館、日本芸術文化振興会、日本貿易振興機構(注(1)

)、石油天然ガス・金属鉱物資源機構、住宅金融支援機構、国立環境研究所

|

200万円以下

(5法人)

|

国立公文書館、沖縄科学技術研究基盤整備機構(注(1)

)、科学技術振興機構、メディア教育開発センター、産業技術総合研究所

|

250万円以下

(20法人)

|

情報通信研究機構、国際協力機構、国際交流基金、酒類総合研究所、国立青少年教育振興機構、国立国語研究所、国立美術館、日本学術振興会、理化学研究所、日本学生支援機構、医薬基盤研究所、農林水産消費安全技術センター、水産大学校、農業・食品産業技術総合研究機構、農業生物資源研究所、農業環境技術研究所、国際農林水産業研究センター、経済産業研究所、製品評価技術基盤機構、日本高速道路保有・債務返済機構

|

300万円以下

(3法人)

|

|

500万円以下

(1法人)

|

郵便貯金・簡易生命保険管理機構

|

これらの法人に係る金額基準は、「以下」ではなく「未満」である。

|

|

注(2)

|

契約種類により金額に係る基準が異なる場合には最も高額なものを記載している。

|

前記のとおり、予定価格の作成は、契約の適正化を図るための重要な契約手続であり、これを適正に行う必要がある。したがって、予定価格の作成根拠、決定方法等を会計規程等において明確に定め、これに従って運用するとともに、予定価格の作成の省略に関する取扱いについては、その要件を業務運営上真にやむを得ない事由に限る必要がある。

(オ) 複数年契約

独立行政法人は、国の場合のような予算の単年度主義の制約がないことから複数年契約を締結することが可能である。しかし、例えば情報システムの調達において、複数年の賃借を前提とした契約を、単年度ごとの随意契約として毎年度契約更新しているものなども見受けられる。また、複数年契約を導入している場合でもその多くは賃借契約であり、適用範囲も限られている状況である。このため、随意契約見直し計画の達成に向け、契約期間を複数年にすることにより、経費節減、役務契約におけるサービスの質の向上、契約事務の合理化等を図ることを目的として、複数年契約の導入・拡大に取り組むこととしている法人も多い。

独立行政法人における複数年契約の導入状況をみると、20年4月1日現在で101法人のうち農業者年金基金及び奄美群島振興開発基金の2法人を除く99法人は複数年契約を導入している。そして、この99法人のうち29法人は、複数年契約の実施に関する規定を会計規程等において定めているとしている。また、複数年契約の対象となる契約の種類、期間等の要件を会計規程、要領等に具体的に示しているとする法人は20法人となっている(法人別内訳は別表8

参照)。

複数年契約は、前記のとおり、経費節減やサービスの質の向上、契約事務の合理化等の利点がある一方、原則として発注者の都合による契約期間中途の契約解除が困難であるため、事業環境の急激な変化により業務の変更や休止が生じたり、十分なサービスの質が確保できなかったりした場合等において、かえって契約の固定化による弊害を招くおそれもある。

したがって、複数年契約の実施に当たっては、契約解除に伴う違約金の取扱いや仕様上要求するサービスの品質を明確化することなどによりリスクへの対応を適切に行うとともに、単年度契約とした場合との経済性の比較等について十分な検討を行うことが重要である。また、複数年契約を締結する場合の要件や契約書及び仕様書に記載すべき必要事項を要領等であらかじめ定めておくなどして、し意的な運用を排除するとともに、契約解除又は契約変更を行う場合の取扱いを明確にするなどして、適正な運用を図る必要がある。

以上のように、各独立行政法人の契約制度は、少額随契に係る基準のように国の基準に合わせた見直しが進んでいるものもあるが、依然として様々な問題点を抱えている。法人の中には、これらの問題点に関し、20年4月以降に見直しを行い、会計規程等を改正しているものも見受けられるが、特に、会計規程等において、日本貿易保険及び奄美群島振興開発基金のように落札者の決定方法、公告及び予定価格の作成に係る手続に関して明確な定めがないものや、日本貿易振興機構のように公告及び予定価格の作成に係る手続に関して明確な定めがないものについては、早急にこれらに係る規定の整備を図る必要がある。