国会からの検査要請事項に関する報告(検査要請)

対象契約のうちの随意契約について、全体的な実施状況、随意契約とした理由及び企画競争の実施方法の状況を検査したほか、少額随契を含む契約の一部を抽出して随意契約とした理由の妥当性等について検査した。これらの状況を示すと次のとおりである。

各独立行政法人から提出された調書によると、随意契約全体の状況、契約種類別及び契約相手方別の状況並びに企画随契等の状況は、表56から表58までのとおりである。

年度

|

件数

|

支払金額

|

||||

随意契約全体(A)

|

随意契約全体(D)

|

|||||

うち企画随契等(B)

(割合(B)/(A))

|

うち企画競争又は公募を経ない随意契約(C)

(割合(C)/(A))

|

うち企画随契等(E)

(割合(E)/(D))

|

うち企画競争又は公募を経ない随意契約(F)

(割合(F)/(D))

|

|||

平成18年度

|

78,255

|

6,777

(8.6)

|

71,478

(91.3)

|

1,262,687

|

192,895

(15.2)

|

1,069,791

(84.7)

|

19年度(12月まで)

|

56,072

|

6,238

(11.1)

|

49,834

(88.8)

|

626,950

|

78,209

(12.4)

|

548,741

(87.5)

|

表57 契約種類別の随意契約の状況(平成18年度、19年度(12月まで))

〔1〕 平成18年度 (単位:件、百万円、%)

契約種類

|

件数

|

支払金額

|

||||||

随意契約全体(A)

契約種類別割合

|

随意契約全体(C)

契約種類別割合

|

|||||||

うち企画随契等

(B)

|

割合

(B)/(A)

|

うち企画随契等

(D)

|

割合

(D)/(C)

|

|||||

工事等

|

2,880

|

(3.6)

|

154

|

5.3

|

76,420

|

(6.0)

|

3,551

|

4.6

|

用地取得・補償

|

2,118

|

(2.7)

|

-

|

-

|

86,190

|

(6.8)

|

-

|

-

|

物品等の購入

|

11,804

|

(15.0)

|

23

|

0.1

|

101,281

|

(8.0)

|

88

|

0.0

|

物品等の製造

|

1,762

|

(2.2)

|

83

|

4.7

|

67,646

|

(5.3)

|

7,066

|

10.4

|

物品等の賃借

|

4,671

|

(5.9)

|

23

|

0.4

|

52,317

|

(4.1)

|

590

|

1.1

|

役務

|

55,020

|

(70.3)

|

6,494

|

11.8

|

878,829

|

(69.5)

|

181,599

|

20.6

|

計

|

78,255

|

(100)

|

6,777

|

8.6

|

1,262,687

|

(100)

|

192,895

|

15.2

|

契約種類

|

件数

|

支払金額

|

||||||

随意契約全体(A)

契約種類別割合

|

随意契約全体(C)

契約種類別割合

|

|||||||

うち企画随契等

(B)

|

割合

(B)/(A)

|

うち企画随契等

(D)

|

割合

(D)/(C)

|

|||||

工事等

|

1,595

|

(2.8)

|

270

|

16.9

|

36,117

|

(5.7)

|

1,970

|

5.4 |

用地取得・補償

|

1,515

|

(2.7)

|

-

|

-

|

30,238

|

(4.8)

|

-

|

- |

物品等の購入

|

6,317

|

(11.2)

|

48

|

0.7

|

61,225

|

(9.7)

|

340

|

0.5 |

物品等の製造

|

1,106

|

(1.9)

|

62

|

5.6

|

16,241

|

(2.5)

|

4,367

|

26.8 |

物品等の賃借

|

3,955

|

(7.0)

|

42

|

1.0

|

45,104

|

(7.1)

|

456

|

1.0 |

役務

|

41,584

|

(74.1)

|

5,816

|

13.9

|

438,022

|

(69.8)

|

71,074

|

16.2 |

計

|

56,072

|

(100)

|

6,238

|

11.1

|

626,950

|

(100)

|

78,209

|

12.4 |

契約相手方

|

平成18年度

|

19年度(12月まで)

|

|||||||||||

随意契約

(A)

|

随意契約

(A)

|

||||||||||||

うち企画随契等(B)

|

割合(B)/(A)

|

うち企画随契等(B)

|

割合(B)/(A)

|

||||||||||

件数

(割合)

|

支払金額

(割合)

|

件数

(割合)

|

支払金額

(割合)

|

件数

|

支払金額

|

件数

(割合)

|

支払金額

(割合)

|

件数

(割合)

|

支払金額

(割合)

|

件数

|

支払金額

|

||

民間企業

|

57,677

|

850,095

|

4,972

|

129,980

|

8.6

|

15.2

|

38,331

|

381,699

|

4,311

|

44,901

|

11.2

|

11.7

|

|

(73.7)

|

(67.3)

|

(73.3)

|

(67.3)

|

(68.3)

|

(60.8)

|

(69.1)

|

(57.4)

|

||||||

公益法人等

|

5,902

|

209,925

|

676

|

29,637

|

11.4

|

14.1

|

3,937

|

116,692

|

735

|

12,415

|

18.6

|

10.6

|

|

(7.5)

|

(16.6)

|

(9.9)

|

(15.3)

|

(7.0)

|

(18.6)

|

(11.7)

|

(15.8)

|

||||||

うち関係法人

|

2,759

|

165,832

|

209

|

18,793

|

7.5

|

11.3

|

1,665

|

96,171

|

237

|

6,868

|

14.2

|

7.1

|

|

(3.5)

|

(13.1)

|

(3.0)

|

(9.7)

|

(2.9)

|

(15.3)

|

(3.7)

|

(8.7)

|

||||||

国・地方公共団体

|

2,481

|

46,998

|

110

|

3,807

|

4.4

|

8.1

|

2,675

|

27,386

|

134

|

3,594

|

5.0

|

13.1

|

|

(3.1)

|

(3.7)

|

(1.6)

|

(1.9)

|

(4.7)

|

(4.3)

|

(2.1)

|

(4.5)

|

||||||

独立行政法人等

|

5,703

|

81,542

|

664

|

25,032

|

11.6

|

30.6

|

6,031

|

62,011

|

686

|

15,358

|

11.3

|

24.7

|

|

(7.2)

|

(6.4)

|

(9.7)

|

(12.9)

|

(10.7)

|

(9.8)

|

(10.9)

|

(19.6)

|

||||||

その他

|

6,492

|

74,124

|

355

|

4,437

|

5.4

|

5.9

|

5,098

|

39,160

|

372

|

1,938

|

7.2

|

4.9

|

|

(8.2)

|

(5.8)

|

(5.2)

|

(2.3)

|

(9.0)

|

(6.2)

|

(5.9)

|

(2.4)

|

||||||

計

|

78,255

|

1,262,687

|

6,777

|

192,895

|

8.6

|

15.2

|

56,072

|

626,950

|

6,238

|

78,209

|

11.1

|

12.4

|

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

(100)

|

||||||

(ア) 法人別の随意契約の状況

法人別の随意契約の状況は、別表10のとおりであるが、このうち随意契約の支払金額の多い上位5法人を示すと、表59のとおりである。いずれも契約全体に占める割合は6割を超えており、中には9割を超えている法人も見受けられる。

また、企画競争又は公募を経ない随意契約の割合もほとんどの法人で6割を超えている。ただし、新エネルギー・産業技術総合開発機構は、契約の大半を占める研究開発業務に係る委託契約について企画競争を実施していることから、企画競争又は公募を経ない随意契約の割合が他の法人と比較して著しく低い状況となっている。

表59 随意契約の支払金額の多い上位5法人の状況(平成18年度、19年度(12月まで))

〔1〕 平成18年度 (単位:件、百万円、%)

法人名

|

随意契約

|

うち企画競争又は公募を経ない随意契約

|

||||||

件数

|

支払金額

|

件数

|

支払金額

|

|||||

契約全体に占める割合

|

契約全体に占める割合

|

契約全体に占める割合

|

契約全体に占める割合

|

|||||

都市再生機構

|

4,933

|

53.9

|

129,742

|

62.3

|

4,206

|

45.9

|

125,047

|

60.1

|

石油天然ガス・金属鉱物資源機構

|

1,056

|

90.5

|

92,446

|

69.3

|

955

|

81.9

|

88,477

|

66.3

|

宇宙航空研究開発機構

|

5,443

|

95.3

|

91,348

|

92.0

|

4,965

|

86.9

|

75,215

|

75.7

|

鉄道建設・運輸施設整備支援機構

|

2,964

|

81.6

|

84,443

|

72.5

|

2,898

|

79.8

|

83,475

|

71.6

|

新エネルギー・産業技術総合開発機構

|

1,556

|

96.2

|

76,484

|

99.2

|

286

|

17.6

|

10,469

|

13.5

|

法人名

|

随意契約

|

うち企画競争又は公募を経ない随意契約

|

||||||

件数

|

支払金額

|

件数

|

支払金額

|

|||||

契約全体に占める割合

|

契約全体に占める割合

|

契約全体に占める割合

|

契約全体に占める割合

|

|||||

石油天然ガス・金属鉱物資源機構

|

775

|

87.6

|

79,291

|

70.4

|

661

|

74.7

|

77,340

|

68.7

|

都市再生機構

|

3,064

|

54.7

|

59,972

|

71.6

|

2,642

|

47.2

|

58,112

|

69.4

|

科学技術振興機構

|

6,146

|

96.9

|

48,796

|

94.1

|

6,059

|

95.5

|

48,617

|

93.7

|

労働者健康福祉機構

|

1,606

|

48.3

|

43,685

|

69.4

|

1,595

|

48.0

|

43,298

|

68.8

|

鉄道建設・運輸施設整備支援機構

|

2,283

|

78.5

|

41,145

|

87.4

|

2,155

|

74.1

|

40,714

|

86.4

|

(イ) 随意契約における予定価格の作成状況

前記(2)ウの落札率等の状況においては、予定価格を作成している対象契約について分析を行ったが、前記の(1)イ(エ)bでみたとおり、予定価格の作成の省略に関する取扱いを会計規程等で定めている法人も多く、予定価格調書その他の書面による積算を行うことなく予定価格の作成を省略している契約が多数見受けられる。

そこで、予定価格の作成を省略している随意契約の状況をみると、表60のとおり、各法人の会計規程等の定めに基づいて予定価格の作成を省略しているものが70%を占めているが、会計規程等では予定価格の作成を省略できることとされていないのに、これを省略しているものも30%程度見受けられる。

年度

|

随意契約件数(A)

|

(A)のうち予定価格の作成を省略している契約件数(B)

|

(B)のうち法人の会計規程等に基づいて省略しているもの(C)

|

(B)のうち法人の会計規程等では省略できるとされていないもの(D)

|

その他((B)のうち(C)及び(D)以外のもの)(E)

|

||||

割合

(B)/(A)

|

割合

(C)/(B)

|

割合

(D)/(B)

|

割合

(E)/(B)

|

||||||

平成18年度

|

78,255

|

39,033

|

49.8

|

28,456

|

72.9

|

10,544

|

27.0

|

33

|

0.0

|

19年度(12月まで)

|

56,072

|

31,270

|

55.7

|

22,155

|

70.8

|

9,091

|

29.0

|

24

|

0.0

|

会計規程等では予定価格の作成を省略することができることとされていないのに、これを省略しているものの中には、工事や物品等の購入、清掃に係る役務契約等、市場価格等に基づいた予定価格の作成が可能であると思料されるものや、予算額等を予定価格に代えているものなど予定価格の作成を省略することに十分な合理性が認められないものも見受けられる。なお、これらの契約の中には、各法人が随意契約見直し計画において、見直しが必要と判断し、競争入札等へ移行する必要があるとしているものも数多く含まれている。

したがって、予定価格の取扱いについては、会計規程等の定めに基づいて適正に運用することはもとより、予定価格の作成の省略に関する取扱いを定める場合にも、前記の(1)イ(エ)で記述したとおり、その要件を業務運営上真にやむを得ない事由に該当するものに限る必要がある。

上記について法人別の状況をみると別表13のとおりであるが、このうち予定価格の作成を省略している契約件数の多い上位5法人の状況を示すと、表61のとおりとなっている。

年度

|

法人名

|

随意契約件数(A)

|

(A)のうち予定価格の作成を省略している契約件数(B)

|

(B)のうち法人の会計規程等に基づいて省略しているもの(C)

|

(B)のうち法人の会計規程等では省略できるとされていないもの(D)

|

その他((B)のうち(C)及び(D)以外のもの)(E)

|

||||

割合

(B)/(A)

|

割合

(C)/(B)

|

割合

(D)/(B)

|

割合

(E)/(B)

|

|||||||

平成18年度

|

雇用・能力開発機構

|

6,414

|

5,910

|

92.1

|

309

|

5.2

|

5,601

|

94.7

|

-

|

-

|

宇宙航空研究開発機構

|

5,443

|

5,399

|

99.1

|

5,399

|

100

|

-

|

-

|

-

|

-

|

|

科学技術振興機構

|

6,361

|

4,698

|

73.8

|

4,698

|

100

|

-

|

-

|

-

|

-

|

|

産業技術総合研究所

|

4,498

|

2,195

|

48.7

|

2,035

|

92.7

|

160

|

7.2

|

-

|

-

|

|

日本原子力研究開発機構

|

5,667

|

2,078

|

36.6

|

1,906

|

91.7

|

172

|

8.2

|

-

|

-

|

|

19年度(12月まで)

|

科学技術振興機構

|

6,146

|

5,023

|

81.7

|

5,023

|

100

|

-

|

-

|

-

|

-

|

雇用・能力開発機構

|

4,991

|

4,639

|

92.9

|

549

|

11.8

|

4,090

|

88.1

|

-

|

-

|

|

宇宙航空研究開発機構

|

4,630

|

4,576

|

98.8

|

4,576

|

100

|

-

|

-

|

-

|

-

|

|

日本原子力研究開発機構

|

5,149

|

1,889

|

36.6

|

1,700

|

89.9

|

189

|

10.0

|

-

|

-

|

|

農業・食品産業技術総合研究機構

|

1,662

|

1,429

|

85.9

|

285

|

19.9

|

1,144

|

80.0

|

-

|

-

|

|

上記のうち宇宙航空研究開発機構は、予定価格の作成を省略している件数の割合が両年度とも100%近い割合となっている。これは、同機構が、入札を行う場合についてのみ予定価格を作成する旨の規定を定めていたことによるものであるが、同機構は、20年3月に、随意契約についても予定価格を作成する旨の規定を定めている。

(ア) 国の基準等により分類した随意契約とした適用理由

随意契約の基準については、前記(1)イ(ウ)のとおり、各独立行政法人が会計規程等において独自に定めているが、具体的な設定状況をみると、国の随意契約の基準に準じているものも多数ある。

そこで、随意契約について、各独立行政法人において随意契約によることができるとしている要件を国の基準等に準じて分類し、この分類により随意契約とした適用理由を整理すると、表62のとおりである。

国の基準等に準じて分類した随意契約とした適用理由

|

平成18年度

|

19年度(12月まで)

|

||||||

件数

|

支払金額

|

件数

|

支払金額

|

|||||

割合

|

割合

|

割合

|

割合

|

|||||

契約の性質又は目的が競争を許さない場合(会計法第29条の3第4項相当)

|

43,128

|

55.1

|

903,690

|

71.5

|

32,273

|

57.5

|

478,152

|

76.2

|

緊急の必要により競争に付することができない場合(会計法第29条の3第4項相当)

|

644

|

0.8

|

5,350

|

0.4

|

282

|

0.5

|

3,577

|

0.5

|

競争に付することが法人に不利と認められる場合(会計法第29条の3第4項相当)

|

2,537

|

3.2

|

52,196

|

4.1

|

1,837

|

3.2

|

24,380

|

3.8

|

法人の契約行為を秘密にする必要があるとき(予決令第99条第1号相当)

|

267

|

0.3

|

12,830

|

1.0

|

148

|

0.2

|

1,967

|

0.3

|

運送又は保管をさせるとき(予決令第99条第8号相当)

|

149

|

0.1

|

793

|

0.0

|

114

|

0.2

|

411

|

0.0

|

その他(予決令第99条第9号から第99条の3までに相当)

|

1,789

|

2.2

|

48,704

|

3.8

|

1,264

|

2.2

|

12,827

|

2.0

|

法人独自の規定による少額随契(国の基準を上回るもの)

|

16,527

|

21.1

|

38,763

|

3.0

|

10,204

|

18.1

|

15,898

|

2.5

|

法人独自の理由による随意契約(法人独自の規定を含む。)

|

13,214

|

16.8

|

200,357

|

15.8

|

9,950

|

17.7

|

89,735

|

14.3

|

計

|

78,255

|

100

|

1,262,687

|

100

|

56,072

|

100

|

626,950

|

100

|

随意契約とした適用理由は、「契約の性質又は目的が競争を許さない場合」に該当するためとしているものが最も多く、件数では18年度55.1%、19年度(12月まで)57.5%、支払金額では18年度71.5%、19年度(12月まで)76.2%となっている。次いで件数で多いのは、随契限度額を国の基準より高額に設定している「法人独自の規定による少額随契」で、18年度21.1%、19年度(12月まで)18.1%となっており、支払金額で多いのは「法人独自の理由による随意契約」で、18年度15.8%、19年度(12月まで)14.3%となっている。

そこで、随意契約とした適用理由の過半を占める「契約の性質又は目的が競争を許さない場合」に該当する契約について、契約種類別にみると、表63のとおりである。

表63 随意契約とした適用理由が「契約の性質又は目的が競争を許さない場合」の契約種類別の状況(平成18年度、19年度(12月まで))

〔1〕 平成18年度 (単位:件、百万円、%)

契約種類

|

件数

|

支払金額

|

||||

随意契約全体

(A)

|

随意契約全体

(C)

|

|||||

(A)のうち契約の性質又は目的が競争を許さない場合

(B)

|

割合

(B)/(A)

|

(C)のうち契約の性質又は目的が競争を許さない場合

(D)

|

割合

(D)/(C)

|

|||

工事等

|

2,880

|

876

|

30.4

|

76,420

|

35,015

|

45.8

|

用地取得・補償

|

2,118

|

2,117

|

99.9

|

86,190

|

85,989

|

99.7

|

物品等の購入

|

11,804

|

3,819

|

32.3

|

101,281

|

57,205

|

56.4

|

物品等の製造

|

1,762

|

1,083

|

61.4

|

67,646

|

32,757

|

48.4

|

物品等の賃借

|

4,671

|

3,237

|

69.2

|

52,317

|

45,019

|

86.0

|

役務

|

55,020

|

31,996

|

58.1

|

878,829

|

647,702

|

73.7

|

計

|

78,255

|

43,128

|

55.1

|

1,262,687

|

903,690

|

71.5

|

契約種類

|

件数

|

支払金額

|

||||

随意契約全体

(A)

|

随意契約全体

(C)

|

|||||

(A)のうち契約の性質又は目的が競争を許さない場合

(B)

|

割合

(B)/(A)

|

(C)のうち契約の性質又は目的が競争を許さない場合

(D)

|

割合

(D)/(C)

|

|||

工事等

|

1,595

|

727

|

45.5

|

36,117

|

21,077

|

58.3

|

用地取得・補償

|

1,515

|

1,514

|

99.9

|

30,238

|

30,038

|

99.3

|

物品等の購入

|

6,317

|

2,236

|

35.3

|

61,225

|

37,363

|

61.0

|

物品等の製造

|

1,106

|

782

|

70.7

|

16,241

|

11,179

|

68.8

|

物品等の賃借

|

3,955

|

2,634

|

66.5

|

45,104

|

40,577

|

89.9

|

役務

|

41,584

|

24,380

|

58.6

|

438,022

|

337,915

|

77.1

|

計

|

56,072

|

32,273

|

57.5

|

626,950

|

478,152

|

76.2

|

件数の割合をみると、「工事等」及び「物品等の購入」を除き、「契約の性質又は目的が競争を許さない場合」がおおむね5割以上を占めている。また、「用地取得・補償」については、この理由によるものの割合が件数、支払金額共に著しく高いが、これは、前記の(2)イ(ア)でもみたように、工事に伴う用地の取得や補償という性格上、代替性が著しく低いことによるものと考えられる。

また、「用地取得・補償」以外の契約種類で、随意契約とした適用理由が「契約の性質又は目的が競争を許さない場合」としている契約について、各独立行政法人において具体的にどのような理由がこれに当たるとしているかを調査したところ、表64のとおりとなっている。これらの中には、企画競争又は公募を実施していて一定程度の競争性が担保されているものや契約相手方が唯一の者であることの理由が明らかにされていると考えられるものもあるが、契約実績、経験を有するなどのような契約相手方が唯一の者であることの理由が必ずしも明らかにされていないと考えられるものも見受けられる。

契約種類

|

契約の性質又は目的が競争を許さない場合に該当するとしている随意契約(A)

|

(A)のうち企画随契等(B)

|

「企画競争又は公募を実施」以外の具体的な理由の例

|

||

随意契約全体に占める割合

|

割合(B)/(A)

|

||||

工事等

|

876

|

30.4

|

112

|

12.7

|

・賃借物件、他者の所有する敷地に係る工事等

・既存の契約に係る追加、変更、継続等の工事等

|

物品等の購入

|

3,819

|

32.3

|

8

|

0.2

|

・特殊な機器、製品等の製造者又は唯一の代理店

・既存の機器等との互換性、連動性の確保

|

物品等の製造

|

1,083

|

61.4

|

35

|

3.2

|

・特許権、著作権等の排他的権利を有する

・特殊な施設・設備を有する

・専門的又は高度な知識、知見、技術等を有する

|

物品等の賃借

|

3,237

|

69.2

|

14

|

0.4

|

・建物、機器等で複数年度の使用を前提とした物件の賃借(リース)

・場所が特定される施設、敷地等の賃借

|

役務

|

31,996

|

58.1

|

4,028

|

12.5

|

・光熱水料、通信料等の長期に継続する供給契約

・特許権、著作権等の排他的権利を有する

・システム、機械、設備等の製造者又は所有者等による保守等

・専門的又は高度な知識、知見、技術等を有する

・契約実績、経験を有する

|

計

|

41,011

|

53.8

|

4,197

|

10.2

|

/

|

次に、随意契約とした適用理由を契約相手方別にみると、表65のとおり、「契約の性質又は目的が競争を許さない場合」としているものは、「民間企業」が件数で18年度48.8%、19年度(12月まで)48.4%、支払金額で18年度67.7%、19年度69.5%となっている。これに対して、「公益法人等」が件数で18年度59.0%、19年度(12月まで)64.5%、支払金額で18年度68.4%、19年度(12月まで)79.0%となっていて、19年度(12月まで)については「民間企業」より相当程度高くなっている。

表65 適用理由が「契約の性質又は目的が競争を許さない場合」の契約相手方別の状況(平成18年度、19年度(12月まで))

〔1〕 平成18年度 (単位:件、百万円、%)

契約相手方

|

件数

|

支払金額

|

|||||

随意契約全体

(A)

|

随意契約全体

(C)

|

||||||

(A)のうち契約の性質又は目的が競争を許さない場合

(B)

|

割合

(B)/(A)

|

(C)のうち契約の性質又は目的が競争を許さない場合

(D)

|

割合

(D)/(C)

|

||||

民間企業

|

57,677

|

28,196

|

48.8

|

850,095

|

575,658

|

67.7

|

|

公益法人等

|

5,902

|

3,483

|

59.0

|

209,925

|

143,694

|

68.4

|

|

うち関係法人

|

2,759

|

1,232

|

44.6

|

165,832

|

104,706

|

63.1

|

|

国・地方公共団体

|

2,481

|

2,207

|

88.9

|

46,998

|

44,315

|

94.2

|

|

独立行政法人等

|

5,703

|

4,943

|

86.6

|

81,542

|

75,038

|

92.0

|

|

その他

|

6,492

|

4,299

|

66.2

|

74,124

|

64,984

|

87.6

|

|

計

|

78,255

|

43,128

|

55.1

|

1,262,687

|

903,690

|

71.5

|

|

契約相手方

|

件数

|

支払金額

|

|||||

随意契約全体

(A)

|

随意契約全体

(C)

|

||||||

(A)のうち契約の性質又は目的が競争を許さない場合

(B)

|

割合

(B)/(A)

|

(C)のうち契約の性質又は目的が競争を許さない場合

(D)

|

割合

(D)/(C)

|

||||

民間企業

|

38,331

|

18,582

|

48.4

|

381,699

|

265,549

|

69.5

|

|

公益法人等

|

3,937

|

2,541

|

64.5

|

116,692

|

92,234

|

79.0

|

|

うち関係法人

|

1,665

|

942

|

56.5

|

96,171

|

73,925

|

76.8

|

|

国・地方公共団体

|

2,675

|

2,381

|

89.0

|

27,386

|

25,723

|

93.9

|

|

独立行政法人等

|

6,031

|

5,367

|

88.9

|

62,011

|

59,893

|

96.5

|

|

その他

|

5,098

|

3,402

|

66.7

|

39,160

|

34,752

|

88.7

|

|

計

|

56,072

|

32,273

|

57.5

|

626,950

|

478,152

|

76.2

|

|

(イ) 随意契約とした適用理由別の各独立行政法人における見直しの状況

各独立行政法人は、前記第1の3(2)イでみたとおり、18年度の契約を対象に随意契約の点検・見直しを行っている。そして、各法人が今後講ずるとしている措置内容を、〔1〕 随意契約によらざるを得ないとして継続するもの、〔2〕 競争契約に移行するもの、〔3〕 企画随契に移行するもの、〔4〕 公募の実施に切り替えるもの、〔5〕 当該年度限りで契約を打ち切るものなどに分類し、これを随意契約見直し計画と同時に公表している。

そこで、各独立行政法人が18年度に締結した随意契約7.6万件(不落随契(注11)

等を除く。)について、随意契約とした適用理由別に上記の措置内容を調査したところ、表66のとおりとなっている。

国の基準等に準じて分類した随意契約とした適用理由

|

〔1〕 随意契約によらざるを得ない

|

〔2〕 競争契約に移行

|

〔3〕 企画随契に移行

|

〔4〕 公募を実施

|

〔5〕 当該年度限りなど

|

引き続き企画競争又は公募を実施

|

契約方式を検討中等

|

随意契約見直し計画の対象外

|

計

|

契約の性質又は目的が競争を許さない場合(会計法第29条の3第4項相当)

|

11,057

|

9,258

|

1,209

|

4,127

|

7,222

|

2,225

|

2,570

|

5,460

|

43,128

|

(25.6)

|

(21.4)

|

(2.8)

|

(9.5)

|

(16.7)

|

(5.1)

|

(5.9)

|

(12.6)

|

(100)

|

|

緊急の必要により競争に付することができない場合(会計法第29条の3第4項相当)

|

207

|

246

|

-

|

2

|

182

|

-

|

1

|

6

|

644

|

(32.1)

|

(38.1)

|

(-)

|

(0.3)

|

(28.2)

|

(-)

|

(0.1)

|

(0.9)

|

(100)

|

|

競争に付することが法人に不利と認められる場合(会計法第29条の3第4項相当)

|

370

|

1,224

|

237

|

181

|

207

|

1

|

196

|

121

|

2,537

|

(14.5)

|

(48.2)

|

(9.3)

|

(7.1)

|

(8.1)

|

(0.0)

|

(7.7)

|

(4.7)

|

(100)

|

|

法人の契約行為を秘密にする必要があるとき(予決令第99条第1号相当)

|

166

|

12

|

11

|

36

|

31

|

1

|

-

|

10

|

267

|

(62.1)

|

(4.4)

|

(4.1)

|

(13.4)

|

(11.6)

|

(0.3)

|

(-)

|

(3.7)

|

(100)

|

|

運送又は保管をさせるとき(予決令第99条第8号相当)

|

25

|

64

|

5

|

8

|

24

|

-

|

-

|

23

|

149

|

(16.7)

|

(42.9)

|

(3.3)

|

(5.3)

|

(16.1)

|

(-)

|

(-)

|

(15.4)

|

(100)

|

|

その他(予決令第99条第9号から第24号までに相当)

|

153

|

45

|

4

|

4

|

42

|

-

|

-

|

114

|

362

|

(42.2)

|

(12.4)

|

(1.1)

|

(1.1)

|

(11.6)

|

(-)

|

(-)

|

(31.4)

|

(100)

|

|

法人独自の規定による少額随契(国の基準を上回るもの)

|

839

|

11,973

|

96

|

442

|

2,762

|

7

|

11

|

397

|

16,527

|

(5.0)

|

(72.4)

|

(0.5)

|

(2.6)

|

(16.7)

|

(0.0)

|

(0.0)

|

(2.4)

|

(100)

|

|

法人独自の理由による随意契約(法人独自の規定を含む。)

|

499

|

7,750

|

415

|

1,258

|

1,548

|

1,373

|

7

|

364

|

13,214

|

(3.7)

|

(58.6)

|

(3.1)

|

(9.5)

|

(11.7)

|

(10.3)

|

(0.0)

|

(2.7)

|

(100)

|

|

合計

|

13,316

|

30,572

|

1,977

|

6,058

|

12,018

|

3,607

|

2,785

|

6,495

|

76,828

|

(17.3)

|

(39.7)

|

(2.5)

|

(7.8)

|

(15.6)

|

(4.6)

|

(3.6)

|

(8.4)

|

(100)

|

注(1)

|

「〔5〕 当該年度限りなど」とは、契約内容となる業務が当該年度限りのもの又は翌年度以降は当該業務は行わないことにしたものなどである。

|

注(2)

|

「引き続き企画競争又は公募を実施」とは、企画競争又は公募を実施している契約で、翌年度以降も引き続き企画競争又は公募を実施するとしているものである。

|

注(3)

|

「契約方式を検討中等」とは、現時点では検討中であるなどとして契約方式が未定となっているものなどである。

|

注(4)

|

「随意契約見直し計画の対象外」とは、用地取得・補償に係る契約等のような法人の業務の特性上随意契約見直し計画の対象に含めていないもの又は随意契約見直し計画への計上漏れによるものなどである。

|

前記表62のとおり、「契約の性質又は目的が競争を許さない場合」を適用理由とするものは全体の5割を超える43,128件であるが、上記表66のとおり、これらのうち〔2〕 競争契約に移行するもの(21.4%)、〔3〕 企画随契に移行するもの(2.8%)及び〔4〕 公募の実施に切り替えるもの(9.5%)の計33.8%を競争性を高めた契約方式等に移行させるとしている。

一方、随意契約見直し計画に計上されている契約の状況について検査したところ、同計画に計上すべきであると認められる随意契約を計上していないものが見受けられた。すなわち、理化学研究所及び国際交流基金では、労働者派遣契約等については契約事務を契約担当部門とは別の人事部門等で行っていて、関係部門間の連携を欠いたことなどから、それぞれ885件及び59件の随意契約(これらに係る支払金額31億6937万円及び9980万円)を同計画に計上していなかった。

各独立行政法人が随意契約の点検・見直しを踏まえて今後講ずることとしている措置内容によれば、引き続き企画随契を行うもののほか、各法人が締結した随意契約の2.5%を企画随契に移行(表66

参照)して競争性を向上させるとしている。

前記の(1)イ(ウ)bで記述したとおり、20年4月1日現在で93法人が企画競争を導入しているが、企画競争の実施に当たっては、最も優れた者の選定が適切に行われなければ、競争性、公正性及び透明性は十分確保されなくなることから、その実施方法の内容が極めて重要である。

そこで、18年度及び19年度(12月まで)の随意契約のうち企画随契の状況を示すとともに、応募者数の状況や企画競争の実施体制についてみると、以下のとおりとなっている。

(ア) 企画随契の状況

企画随契の件数と支払金額は、別表14のとおり、18年度は6,363件(随意契約に占める割合8.1%)、1791億円(同14.1%)、19年度(12月まで)は5,579件(同9.9%)、643億円(同10.2%)となっている。

これを契約種類別にみると、表67のとおり、「役務」が18年度は6,088件(企画随契に占める割合95.6%)、1679億円(同93.7%)、19年度(12月まで)は5,321件(同95.3%)、583億円(同90.7%)となっていて、件数、支払金額共に企画随契の9割以上を占めている。

表67 企画随契の契約種類別の状況(平成18年度、19年度(12月まで))

〔1〕 平成18年度 (単位:件、百万円、%)

契約種類

|

件数

|

支払金額

|

||||||||

随意契約全体(A)(契約種類別割合)

|

随意契約全体(C)(契約種類別割合)

|

|||||||||

うち企画随契(B)

|

割合

(B)/(A)

|

うち企画随契(D)

|

割合

(D)/(C)

|

|||||||

工事等

|

2,880

|

(3.6)

|

152

|

(2.3)

|

5.2

|

76,420

|

(6.0)

|

3,483

|

(1.9)

|

4.5

|

用地取得・補償

|

2,118

|

(2.7)

|

-

|

(-)

|

-

|

86,190

|

(6.8)

|

-

|

(-)

|

-

|

物品等の購入

|

11,804

|

(15.0)

|

18

|

(0.2)

|

0.1

|

101,281

|

(8.0)

|

65

|

(0.0)

|

0.0

|

物品等の製造

|

1,762

|

(2.2)

|

83

|

(1.3)

|

4.7

|

67,646

|

(5.3)

|

7,066

|

(3.9)

|

10.4

|

物品等の賃借

|

4,671

|

(5.9)

|

22

|

(0.3)

|

0.4

|

52,317

|

(4.1)

|

589

|

(0.3)

|

1.1

|

役務

|

55,020

|

(70.3)

|

6,088

|

(95.6)

|

11.0

|

878,829

|

(69.5)

|

167,942

|

(93.7)

|

19.1

|

計

|

78,255

|

(100)

|

6,363

|

(100)

|

8.1

|

1,262,687

|

(100)

|

179,148

|

(100)

|

14.1

|

契約種類

|

件数

|

支払金額

|

||||||||

随意契約全体(A)(契約種類別割合)

|

随意契約全体(C)(契約種類別割合)

|

|||||||||

うち企画随契(B)

|

割合

(B)/(A)

|

うち企画随契(D)

|

割合

(D)/(C)

|

|||||||

工事等

|

1,595

|

(2.8)

|

145

|

(2.5)

|

9.0

|

36,117

|

(5.7)

|

1,172

|

(1.8)

|

3.2

|

用地取得・補償

|

1,515

|

(2.7)

|

-

|

(-)

|

-

|

30,238

|

(4.8)

|

-

|

(-)

|

-

|

物品等の購入

|

6,317

|

(11.2)

|

23

|

(0.4)

|

0.3

|

61,225

|

(9.7)

|

174

|

(0.2)

|

0.2

|

物品等の製造

|

1,106

|

(1.9)

|

53

|

(0.9)

|

4.7

|

16,241

|

(2.5)

|

4,176

|

(6.4)

|

25.7

|

物品等の賃借

|

3,955

|

(7.0)

|

37

|

(0.6)

|

0.9

|

45,104

|

(7.1)

|

448

|

(0.6)

|

0.9

|

役務

|

41,584

|

(74.1)

|

5,321

|

(95.3)

|

12.7

|

438,022

|

(69.8)

|

58,339

|

(90.7)

|

13.3

|

計

|

56,072

|

(100)

|

5,579

|

(100)

|

9.9

|

626,950

|

(100)

|

64,311

|

(100)

|

10.2

|

企画随契については、18年度は78法人、19年度(12月まで)は80法人において実施されており、このうち企画随契の件数が多い上位5法人の状況をみると、表68のとおりである。

表68 企画随契の件数が多い上位5法人の状況(平成18年度、19年度(12月まで))

〔1〕 平成18年度 (単位:件、百万円、%)

法人名

|

件数

|

支払金額

|

||||||||

対象契約総数(A)

|

随意契約全体(B)

|

(B)のうち企画随契(C)

|

割合

(C)/(A)

|

割合

(C)/(B)

|

対象契約総額(D)

|

随意契約全体(E)

|

(E)のうち企画随契(F)

|

割合

(F)/(D)

|

割合

(F)/(E)

|

|

国際協力機構

|

3,517

|

3,456

|

1,741

|

49.5

|

50.3

|

66,312

|

65,076

|

40,269

|

60.7

|

61.8

|

新エネルギー・産業技術総合開発機構

|

1,616

|

1,556

|

1,270

|

78.5

|

81.6

|

77,062

|

76,484

|

66,014

|

85.6

|

86.3

|

都市再生機構

|

9,144

|

4,933

|

727

|

7.9

|

14.7

|

207,986

|

129,742

|

4,695

|

2.2

|

3.6

|

宇宙航空研究開発機構

|

5,710

|

5,443

|

478

|

8.3

|

8.7

|

99,246

|

91,348

|

16,133

|

16.2

|

17.6

|

農業・食品産業技術総合研究機構

|

2,806

|

2,365

|

337

|

12.0

|

14.2

|

19,120

|

15,077

|

7,243

|

37.8

|

48.0

|

法人名

|

件数

|

支払金額

|

||||||||

対象契約総数(A)

|

随意契約全体(B)

|

(B)のうち企画随契(C)

|

割合

(C)/(A)

|

割合

(C)/(B)

|

対象契約総額(D)

|

随意契約全体(E)

|

(E)のうち企画随契(F)

|

割合

(F)/(D)

|

割合

(F)/(E)

|

|

国際協力機構

|

2,786

|

2,722

|

1,487

|

53.3

|

54.6

|

26,166

|

25,411

|

13,993

|

53.4

|

55.0

|

新エネルギー・産業技術総合開発機構

|

1,203

|

1,098

|

989

|

82.2

|

90.0

|

16,976

|

15,823

|

13,010

|

76.6

|

82.2

|

宇宙航空研究開発機構

|

4,924

|

4,630

|

556

|

11.2

|

12.0

|

32,551

|

27,851

|

6,519

|

20.0

|

23.4

|

都市再生機構

|

5,596

|

3,064

|

422

|

7.5

|

13.7

|

83,717

|

59,972

|

1,859

|

2.2

|

3.1

|

農業・食品産業技術総合研究機構

|

2,116

|

1,662

|

371

|

17.5

|

22.3

|

13,791

|

12,206

|

7,275

|

52.7

|

59.6

|

なお、上記の企画競争の実施状況とは直接関連しないが、契約手続に関して次のような事態が見受けられた。

<事例>

〔15〕 環境再生保全機構は、石綿及び石綿による健康被害救済制度等に関するDVDの製作業務について、平成18年度に企画展開書等の製作業務を、19年度にDVD媒体の製作業務をそれぞれ行うこととして、両業務について一括して企画競争を実施し、19年2月に、両年度分に係る見積書の金額14,994千円で請負業者を決定し、このうち18年度の契約については2,000千円で請負業者と契約を締結している。

しかし、同機構は、19年度の契約に当たり、企画競争を実施した際に提出された上記見積書の金額14,994千円により契約を締結して、全額を支払っていた。

なお、同機構は、会計検査院の検査を踏まえて、20年5月に、上記の過大となっていた支払金額2,000千円を請負業者から返還させている。

(イ) 応募者数の状況

企画随契についても、競争契約と同様、より多くの業者が企画競争に参加して、優れた提案が得られるよう適切な競争が行われることが重要である。そこで、18年度及び19年度(12月まで)の企画随契について、参加者を広く一般に募集している「一般募集」と参加者を限定している「限定募集」とに分けて、それぞれの応募者数の状況をみると、表69のとおりである。

表69 企画随契における応募者数の状況(平成18年度、19年度(12月まで))

〔1〕 平成18年度 (単位:件、%)

区分

|

応募者別の内訳

(上段:件数、下段:(件数に占める割合))

|

||||||

1者

|

2者

|

3者

|

4者

|

5者以上

|

|||

分析の対象とした企画随契の件数 (A)

[(A)に対する割合]

|

6,133

|

2,081

|

800

|

764

|

525

|

1,963

|

|

[100]

|

(33.9)

|

(13.0)

|

(12.4)

|

(8.5)

|

(32.0)

|

||

うち一般募集をした件数

|

4,476

|

1,669

|

582

|

410

|

232

|

1,583

|

|

[72.9]

|

(37.2)

|

(13.0)

|

(9.1)

|

(5.1)

|

(35.3)

|

||

うち限定募集をした件数

|

1,657

|

412

|

218

|

354

|

293

|

380

|

|

[27.0]

|

(24.8)

|

(13.1)

|

(21.3)

|

(17.6)

|

(22.9)

|

||

区分

|

応募者別の内訳

(上段:件数、下段:(件数に占める割合))

|

||||||

1者

|

2者

|

3者

|

4者

|

5者以上

|

|||

分析の対象とした企画随契の件数 (A)

[(A)に対する割合]

|

5,371

|

2,080

|

706

|

538

|

367

|

1,680

|

|

[100]

|

(38.7)

|

(13.1)

|

(10.0)

|

(6.8)

|

(31.2)

|

||

うち一般募集をした件数

|

4,192

|

1,784

|

492

|

283

|

203

|

1,430

|

|

[78.0]

|

(42.5)

|

(11.7)

|

(6.7)

|

(4.8)

|

(34.1)

|

||

うち限定募集をした件数

|

1,179

|

296

|

214

|

255

|

164

|

250

|

|

[21.9]

|

(25.1)

|

(18.1)

|

(21.6)

|

(13.9)

|

(21.2)

|

||

両年度とも7割以上の企画随契が「一般募集」によるものであるが、「一般募集」のうち応募者が5者以上のものが、18年度は35.3%、19年度(12月まで)は34.1%である一方、応募者が1者のみ(以下「1者応募」という。)のものが18年度は37.2%、19年度(12月まで)は42.5%ある。なお、応募者が5者以上のものの割合が比較的高いのは、企画随契の特性上、調査研究委託に係るものが多く、これらの中には、一つの研究テーマで複数の提案が採択されるものも多いことなどによると考えられる。

一方、「限定募集」のうち応募者が5者以上のものが、18年度は22.9%、19年度(12月まで)は21.2%であるのに対して、1者応募は18年度は24.8%、19年度(12月まで)は25.1%となっている。両年度とも、1者応募のうち約6割から7割は理化学研究所及び宇宙航空研究開発機構の契約が占めており、18年度はそれぞれ67件及び196件、19年度(12月まで)はそれぞれ51件及び178件となっているが、その大半は業務・事務支援のための労働者派遣契約等である。

(ウ) 評価項目の設定状況

企画競争の審査に当たり、あらかじめ具体的に定めた複数の評価項目により採点を行うことは、審査の公正性及び透明性を高めるだけでなく、審査結果の妥当性の向上にも資する。

そこで、18年度及び19年度(12月まで)の企画随契について、審査を行う際の評価項目の設定の有無等をみると、表70のとおり、18年度は6,133件中5,563件、19年度(12月まで)は5,371件中4,893件について評価項目が設定されており、このうち半数以上は5項目以上の評価項目を設定している。一方、両年度とも評価項目を設定していないものも1割程度見受けられる。

年度等

|

評価項目を設定していないもの

|

評価項目を設定しているもの

|

合計

|

||||||

1項目

|

2項目

|

3項目

|

4項目

|

5項目以上

|

計

|

||||

平成18年度

|

件数

|

570

|

23

|

71

|

468

|

1,136

|

3,865

|

5,563

|

6,133

|

割合

|

9.2

|

0.3

|

1.1

|

7.6

|

18.5

|

63.0

|

90.7

|

100

|

|

19年度(12月まで)

|

件数

|

478

|

37

|

71

|

504

|

941

|

3,340

|

4,893

|

5,371

|

割合

|

8.8

|

0.6

|

1.3

|

9.3

|

17.5

|

62.1

|

91.1

|

100

|

|

a 参加者の募集の状況

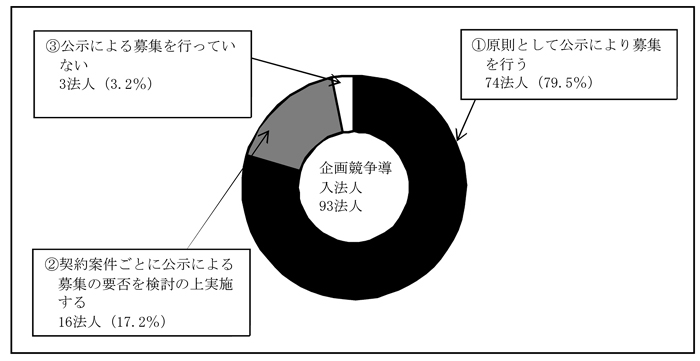

20年4月1日現在で企画競争を導入している93法人について、参加者の募集方法の状況をみると、図13のとおり、「〔1〕 原則として公示により募集を行う」とする法人が74法人、「〔2〕 契約案件ごとに公示による募集の要否を検討の上実施する」とする法人が16法人ある一方、「〔3〕 公示による募集を行っていない」とする法人も3法人ある(法人別内訳は別表15 参照)。

(平成20年4月1日現在)

b 企画競争の評価項目、評価方法及び審査結果の開示状況

企画競争への参加者から提出された企画書等の審査は、実質的に契約相手方の決定につながることから、審査過程の透明性を担保するためには、企画競争の評価項目、評価方法及び技術、提案内容の審査結果等の状況について参加者に開示することが望ましい。

そこで、20年4月1日現在で、93法人における企画競争の「評価項目」、「評価方法」及び「審査結果」の参加者への開示状況をみると、表71のとおり、すべて開示しているとする法人が47法人、一部開示していない項目があるとする法人が36法人ある一方、すべて開示していないとする法人も10法人ある(法人別内訳は別表15

参照)。

〔1〕 すべて開示している

|

〔2〕 一部開示していない項目がある

|

〔3〕 すべて開示していない

|

|||

開示していない項目

|

|||||

評価項目

|

評価方法

|

審査結果

|

|||

47法人

|

36法人

|

3法人

|

10法人

|

30法人

|

10法人

|

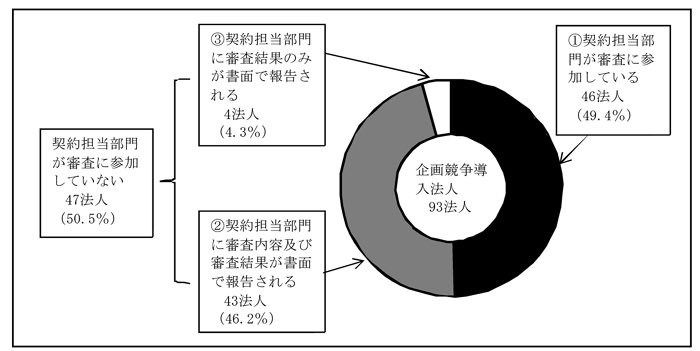

c 審査における契約担当部門の関与の状況

企画競争への参加者から提出された企画書等に係る技術及び提案内容の審査については、審査過程の透明性等を担保するために、調達要求部門だけでなく契約担当部門も審査に関与することが望ましい。

そこで、20年4月1日現在で、93法人における契約担当部門の審査への関与の状況をみると、図14のとおり、「〔1〕 契約担当部門が審査に参加している」とする法人は46法人にとどまり、47法人は契約担当部門が審査に参加していない。そして、47法人のうち、43法人は「〔2〕 契約担当部門に審査内容及び審査結果が書面で報告される」としているが、4法人では「〔3〕 契約担当部門に審査結果のみが書面で報告される」としている(法人別内訳は別表15

参照)。

(平成20年4月1日現在)

企画競争の実施に当たっては、特定の者が有利にならないよう、参加者の募集方法や提案書等の審査方法等の手続について、独立行政法人の業務の特性等を踏まえつつ、競争性、公正性及び透明性を確保する必要がある。このため、参加者の募集は、原則として公示により行うこととし、企画書等の審査に当たっては、評価項目等を参加者に開示するとともに、調達要求部門だけでなく契約担当部門も関与するなどの取組を行うことが必要である。

各独立行政法人が定めた企画競争等に係る要領等において、企画競争の競争性、公正性及び透明性の確保に効果的と考えられる取扱いをしているものについて参考事例を示すと次のとおりである。

<参考事例>

参考〔3〕

|

企画競争の実施に係る事前の周知期間を確保し、企画競争の提案の質の向上を図るなどのため、可能な限り公示日の10日以上前に業務名、提案募集の公示予定時期、その他契約職が必要と認める事項を掲示及びホームページにより公表することとしている。(日本高速道路保有・債務返済機構)

|

参考〔4〕

|

企画競争を実施する際の統一的な要領等を作成しこれを事業者に交付するとともに、企画競争の参加者について公示による募集を行うこととしている。また、技術、提案内容の審査に契約担当部門を関与させるとともに、請負業者選定委員会及び必要に応じて外部の有識者等も技術、提案内容の審査に関与させることとしている。(国立環境研究所)

|

参考〔5〕

|

審査員は、透明性、公正性を確保するため、原則として、外部の審査委員を中心に構成することとしている。(情報処理推進機構)

|

参考〔6〕

|

審査からし意性を排除し、公正性を確保するため、業者名を伏せて企画書の審査を実施することとしている。また、審査に当たっては、事前に審査項目(5項目以上)を定めて、これを必須項目、必須項目以外の項目、価格項目に分類し、必須項目に欠格がある場合は失格とすることとしている。また、契約担当部門は、委員会が選定した企画書等を基に要求部課が作成した仕様書に基づき、市場価格等を十分精査したうえで予定価格調書を作成し、契約候補者から見積書を徴して予定価格の範囲内であることを確認のうえ契約を締結することとしている。(労働政策研究・研修機構)

|

各独立行政法人における18年度及び19年度の契約のうち、19年11月から20年7月までに会計実地検査を行った102法人の各本部等で締結された契約の中から、契約金額の規模や契約の内容となっている業務の性質等を勘案するなどして抽出した契約について、随意契約とした理由は妥当かなどを検査した。

検査に際しては、前記のアからウまでに記述した随意契約に係る全体的な特徴、傾向等に関する検査状況を踏まえつつ、検査対象として抽出した契約について、随意契約とした理由の妥当性を改めて横断的に検証することとした。そして、これらのうち既に各法人において随意契約見直し計画に従い措置を講じているものについても同様な考え方で検査した。

検査の結果、955件において、随意契約とした理由の妥当性に関して検討すべきであったと認められた(各法人による見直しとの関係は、次項のオにおいて記述している。)。

これらの事態(以下「個別の事態」という。)について、主な契約の内容により、(ア)「工事等」、(イ)「物品等(購入、製造又は賃借に係るもの。以下同じ。)」、(ウ)「役務」の三つに区分して、法人別にみると、別表16のとおりである。

また、上記の個別の事態を、前記の(3)イで記述した適用理由に国の基準と同等の少額随契を加えた随意契約とした適用理由別にみると、表72のとおりである。

国の基準等に準じて分類した随意契約とした適用理由

|

(ア)工事等

|

(イ)物品等

|

(ウ)役務

|

計

|

||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

|

契約の性質又は目的が競争を許さない場合(会計法第29条の3第4項相当)

|

48

|

1,653

|

32

|

506

|

656

|

115,738

|

736

|

117,898

|

36.0%

|

9.6%

|

54.2%

|

77.4%

|

85.9%

|

98.9%

|

77.0%

|

87.5%

|

|

緊急の必要により競争に付することができない場合(会計法第29条の3第4項相当)

|

-

|

-

|

-

|

-

|

1

|

1

|

1

|

1

|

0.1%

|

0.0%

|

0.1%

|

0.0%

|

|||||

競争に付することが法人に不利と認められる場合(会計法第29条の3第4項相当)

|

81

|

15,420

|

-

|

-

|

18

|

173

|

99

|

15,594

|

60.9%

|

90.2%

|

2.3%

|

0.1%

|

10.3%

|

11.5%

|

|||

法人の契約行為を秘密にする必要があるとき(予決令第99条第1号相当)

|

-

|

-

|

1

|

7

|

-

|

-

|

1

|

7

|

1.6%

|

1.2%

|

0.1%

|

0.0%

|

|||||

運送又は保管をさせるとき(予決令第99条第8号相当)

|

-

|

-

|

1

|

4

|

16

|

473

|

17

|

477

|

1.6%

|

0.6%

|

2.0%

|

0.4%

|

1.7%

|

0.3%

|

|||

少額随契(国の基準と同等のもの)

|

4

|

14

|

13

|

42

|

9

|

40

|

26

|

97

|

3.0%

|

0.0%

|

22.0%

|

6.5%

|

1.1%

|

0.0%

|

2.7%

|

0.0%

|

|

法人独自の規定による少額随契(国の基準を上回るもの)

|

-

|

-

|

7

|

45

|

9

|

131

|

16

|

177

|

11.8%

|

6.9%

|

1.1%

|

0.1%

|

1.6%

|

0.1%

|

|||

法人独自の理由による随意契約(法人独自の規定を含む。)

|

-

|

-

|

5

|

47

|

54

|

349

|

59

|

396

|

8.4%

|

7.2%

|

7.0%

|

0.2%

|

6.1%

|

0.2%

|

|||

計

|

133

|

17,088

|

59

|

653

|

763

|

116,908

|

955

|

134,650

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

|

個別の事態について、以下では、20年8月1日現在で各独立行政法人が講じている見直しの状況を、会計検査院において次の四つに区分している。

措置済み

|

今回の会計実地検査の結果、移行が相当と認められた契約方式等と同様の契約方式等により契約を締結しているもの(不落随契は競争契約に含めている。)

|

措置未済

|

今回の会計実地検査の結果、移行が相当と認められた契約方式等と比較して十分でない、又は従来と同様の契約方式等を継続しているもの

|

未契約

|

契約はまだ締結していないが、20年度中に締結を予定しているもの

|

当該年度限りなど

|

契約内容となる具体的な業務内容が契約年度限りのもの又は翌年度以降は当該業務は行わないことにしたものなど

|

そして、個別の事態を、(ア)「工事等」、(イ)「物品等」、(ウ)「役務」の三つに区分して、20年8月1日現在で各法人が講じている見直し状況を示すと、表73のとおりである。

契約種類の区分

|

契約年度

|

件数

|

支払金額

|

見直し状況(平成20年8月1日現在)

|

|||

契約済み

|

未契約

|

当該年度限りなど

|

|||||

措置済み

|

措置未済

|

||||||

工事等

|

平成18

|

60

|

9,869

|

5

|

-

|

-

|

55

|

18、19

|

29

|

1,480

|

23

|

-

|

-

|

6

|

|

19

|

44

|

5,738

|

-

|

-

|

-

|

44

|

|

小計

|

133

|

17,088

|

28

|

-

|

-

|

105

|

|

物品等

|

18

|

29

|

163

|

10

|

3

|

-

|

16

|

18、19

|

22

|

435

|

8

|

1

|

6

|

7

|

|

19

|

8

|

54

|

2

|

-

|

3

|

3

|

|

小計

|

59

|

653

|

20

|

4

|

9

|

26

|

|

役務

|

18

|

362

|

7,065

|

288

|

3

|

6

|

65

|

18、19

|

325

|

106,767

|

191

|

69

|

30

|

35

|

|

19

|

76

|

3,075

|

42

|

2

|

5

|

27

|

|

小計

|

763

|

116,908

|

521

|

74

|

41

|

127

|

|

計

|

18

|

451

|

17,098

|

303

|

6

|

6

|

136

|

18、19

|

376

|

108,683

|

222

|

70

|

36

|

48

|

|

19

|

128

|

8,867

|

44

|

2

|

8

|

74

|

|

合計

|

955

|

134,650

|

569

|

78

|

50

|

258

|

|

(ア) 工事等

個別の事態のうち、工事等に係る事態について主な事例を示すと次のとおりである。

<事例>

〔工事等〕

〔16〕 労働安全衛生総合研究所は、平成18年度に、空調機器の設置工事について、26日間の短期間に3回、同一業者とそれぞれ少額随契(契約金額の計5,274千円)を行っていた。しかし、これらの契約については、予定価格の合計が当該法人の随契限度額を超えており、また、いずれの契約も機器の更新に係るもので、緊急を要するなどの特段の理由もないことから、一括して競争契約を行うべきであると認められる。

なお、本契約は18年度限りの契約である。

〔17〕 産業技術総合研究所は、平成19年度に、大学法人の太陽光発電システムの設置工事について、大学内の設備に支障を来さない安定した運転を実施させるため、既存のシステムを熟知していることが不可欠であるとして、大学施設の電気工事を施工し、日常の維持管理業務を行っている特定の業者と随意契約(契約金額7,507千円)を行っていた。しかし、当該工事は、一般的な設置工事及び電気工事であり、当該工事を施工できる業者は複数存在することから、競争契約を行うべきであると認められる。

なお、本契約は19年度限りの契約である。

(イ) 物品等

個別の事態のうち、物品等に係る事態について主な事例を示すと次のとおりである。

<事例>

〔備品・消耗品の購入〕

〔18〕 国際協力機構沖縄国際センターは、平成18年度に、管理研修棟の備品等の調達について、約1か月間の短期間に4回、同一業者とそれぞれ少額随契(契約金額の計15,768千円)を行っていた。しかし、これらの契約は、いす等を購入するものであり、納入期限及び供用先も同一であることから、一括して競争契約を行うべきであると認められる。

なお、本契約は18年度限りの契約である。

〔19〕 国立女性教育会館は、平成18年度に、食堂及び研修室の備品の調達について、1週間の短期間に3回(うち2回は同一日)、同一業者とそれぞれ少額随契(契約金額の計5,064千円)を行っていた。しかし、これらの契約は、市販の机及びいすを購入するものであり、供用先も同一敷地内の施設であることから、一括して競争契約を行うべきであると認められる。

なお、本契約は18年度限りの契約である。

〔20〕 家畜改良センター新冠牧場は、平成19年度第1四半期及び第2四半期分の搾乳牛用配合飼料の購入について、18年度以前は1kg当たりの予定価格(単価)に契約予定数量を乗じた金額(以下「契約予定総額」という。)が随契限度額を下回っていたことから、19年度第1四半期及び第2四半期分の契約予定総額を算定することなく、従前のまま少額随契(契約金額の計10,181千円)を行っていた。しかし、19年度第1四半期及び第2四半期分の契約予定総額は随契限度額を超えていることから、競争契約を行うべきであると認められる。

なお、19年度第3四半期からは競争契約に移行している。

〔21〕 水産総合研究センター水産工学研究所は、平成18年度に、流速計の購入について、20日間の短期間に2回、同一業者とそれぞれ少額随契(契約金額の計5,311千円)を行っていた。しかし、これらの契約については、予定価格の合計が随契限度額を超えており、また、調達要求部門から調達計画を徴することなどにより当該機器の需要を適切に把握することが可能であるから、一括して競争契約を行うべきであると認められる。

なお、本契約は18年度限りの契約である。

〔22〕 航海訓練所は、平成18年度に、練習船に使用する潤滑油の購入について、同一規格のものでも異なるメーカーの潤滑油を混合すると、機器の種類、運転状態等により、安定性が維持できなくなることがあるため、同一メーカーの潤滑油を継続して使用する必要があるとして同船の建造当初に潤滑油のメーカーを決定し、指定された販売代理店と継続して随意契約(契約金額6,582千円)を行っていた。しかし、同一メーカーのものでも販売代理店は複数あることから、競争契約を行うべきであると認められる。

なお、19年度は競争契約に移行する予定であったが、予定価格が少額であったため、少額随契を行っている。

(ウ) 役務

個別の事態のうち、役務に係る事態について主な事例を示すと次のとおりである。

<事例>

〔清掃、警備等の庁舎等維持管理〕

〔23〕 国立印刷局滝野川工場は、平成18年度末に、同工場の出入口の監視等に係る請負作業について、日本銀行券等貴重な製品を製造する関係上、セキュリティ及び秘密保持の点から、守秘義務の順守及びセキュリティの確保が確実で、信頼と実績のある業者を選定することが必要であるとして、特定の業者と19年度から20年度までの複数年度を履行期間とした随意契約(契約金額32,009千円)を行っていた。しかし、当該作業は、特殊な監視作業ではなく、仕様書等において、守秘義務に関する規定を定めれば、他の警備会社等においても実施できるものであることから、競争契約を行うべきであると認められる。

なお、21年度以降は競争契約に移行することとしている。

〔24〕 日本原子力研究開発機構大洗研究開発センターは、平成18、19両年度に、構内芝草刈り作業(両年度とも15件)について、2業者と少額随契(契約金額の計18年度27,200千円、19年度26,417千円)を行っていた。しかし、これらの作業は17年度以前から実施しており、年間の契約金額が多額となることは当初契約時においても想定できることなどから、年間を通じて一括して競争契約を行うべきであると認められる。

なお、20年度は競争契約に移行している。

〔データ入力、情報提供業務〕

〔25〕 国立国語研究所は、平成18、19両年度に、図書館所蔵図書に関する所蔵登録、データベース作成等の業務について、同研究所特有の事情に関するノウハウを蓄積しており、職員の特別の指示がなくても図書館独自の仕様を忠実かつ迅速に実行できるとして、特定の業者と随意契約(契約金額18年度5,136千円、19年度9,971千円)を行っていた。しかし、当該業務を実施できるのは当該業者だけではなく、仕様書を工夫したり、業者の審査を厳正に行ったりして、競争契約を行うべきであると認められる。

なお、20年度は競争契約に移行している。

〔その他の役務〕

〔26〕 国立重度知的障害者総合施設のぞみの園は、平成18年度に、職員の給与計算業務について、昭和59年度から個人情報の保護を考慮することを理由に、特定の業者と随意契約(契約金額2,079千円)を行っていた。しかし、仕様書等で、守秘義務に関する規定を定めれば、他の業者でも当該業務を実施できることから、競争契約を行うべきであると認められる。

なお、平成19年度は、競争契約に移行をすることを前提に予定価格の積算を見直したところ、随契限度額を下回ったことから、複数の業者から見積りを徴し、最も低い額を提示した者と少額随契を行っている。

〔27〕 国立病院機構宇多野病院は、平成18年度に、感染性廃棄物・非感染性廃棄物処理委託業務について、当該廃棄物の処理に必要な管理型最終処分場(以下「処分場」という。)を業者が保有していれば不法投棄のリスクを回避できることなどを理由に、特定の業者と随意契約(契約金額6,099千円)を行っていた。しかし、業者が処分場を保有していなくても、契約している処分場があれば当該業務を行うことが可能であり、そのような業者は複数存在することから、競争契約を行うべきであると認められる。

なお、19年度は競争契約に移行している。

〔28〕 土木研究所は、平成18年度に、GIS(地理情報システム)を利用した交通事故分析システムの改良業務について、当該システムを構築した業者で、本システムに精通していて、高度な専門知識を有していることから、その改良を行うことができる唯一の業者であるとして、特定の業者と随意契約(契約金額10,059千円)を行っていた。しかし、当該業者は本システムの著作権等を所有しておらず、当該システムの改良は他の業者でも実施できることから、競争契約を行うべきであると認められる。

なお、19年度は競争契約に移行している。

〔29〕 日本高速道路保有・債務返済機構は、平成18、19両年度に、OA機器を使用した資料作成及び庶務業務全般のための労働者派遣業務について、業務を円滑に遂行するためには、業務に習熟した労働者の専門的技術・能力の提供を継続して受ける必要があるとして、前年度に契約した業者と随意契約(契約金額18年度20,717千円、19年度16,449千円)を行っていた。しかし、当該派遣労働者が行う業務は、競争を許さないほどの専門的技術・能力を必要とする業務とは認められないことから、競争契約を行うべきであると認められる。

なお、20年度は競争契約に移行している。

〔30〕 国立環境研究所は、平成18年度に、廃棄物・廃水処理施設等からの排出物分析業務について、最先端の分析設備と優秀な技術スタッフを有し、従来処理水、汚泥等の分析を請け負っており、正確かつ迅速に試料の採取から分析、評価までを行い、その結果も良好であるとして、特定の業者と随意契約(契約金額19,795千円)を行っていた。しかし、当該業務は、環境計量士、環境測定分析士等を擁し、計量証明事業登録をしている業者であれば行うことが可能であり、このような業者は複数存在することから、競争契約を行うべきであると認められる。

なお、19年度は競争契約に移行している。

上記のエにおいて掲記した個別の事態955件を、〔1〕 各独立行政法人が18年度の契約について実施した随意契約の点検の対象となり、今後講ずるとしている措置内容が公表されている契約797件と、〔2〕 19年度に新たに締結されたため随意契約の点検が実施されていないなどの契約158件とに区分した。

このうち〔1〕 については、各独立行政法人が今後講ずるとしている措置内容の状況を調査するとともに、〔1〕 、〔2〕 の両方について、20年8月1日現在における各独立行政法人による見直し状況の詳細を調査した。

(ア) 随意契約の点検の対象となり、今後講ずるとしている措置内容が公表されている契約の状況

個別の事態のうち、随意契約の点検の対象となり、今後講ずるとしている措置内容が公表されている契約797件についてその内容をみると、別表17のとおり、〔1〕 引き続き随意契約によらざるを得ないとしているもの8件、〔2〕 競争契約に移行するとしているもの565件、〔3〕 企画随契に移行するとしているもの47件、〔4〕 公募の実施に切り替えるとしているもの75件、〔5〕 当該年度限りで契約を打ち切るものなど102件となっている。

また、上記の797件について、20年8月1日現在における見直し状況をみると、別表18のとおり、契約済み589件、未契約42件、計631件である。そして、この631件のうち、今回の会計実地検査の結果、移行が相当と認められた契約方式等に対応した見直しとなっているものが555件(うち「競争契約に移行」は、措置済み457件、措置予定20件、計477件)ある一方、「措置未済」と「措置予定なし」が合わせて76件ある。

(イ) (ア)以外の契約の状況

個別の事態のうち、19年度に新たに締結されたため随意契約の点検が実施されていないなど上記(ア)以外の契約158件について、20年8月1日現在における見直し状況をみると、別表19のとおり、契約済み58件、未契約8件、計66件となっている。そして、この66件のうち、今回の会計実地検査の結果、移行が相当と認められた契約方式等に対応した見直しとなっているものが56件(うち「競争契約に移行」は、措置済み48件、措置予定6件、計54件)あるが、「措置未済」と「措置予定なし」が合わせて10件ある。

以上の20年8月1日現在における各法人の見直し状況について、(ア)及び(イ)を合わせると、表74のとおり、「措置未済」と「措置予定なし」で計86件となっている。

区分

|

計

|

見直し状況(平成20年8月1日現在)

|

||||||||

契約済み

|

未契約

|

当該年度限りなど

|

||||||||

措置済み

|

措置未済

|

措置予定

|

措置予定なし

|

|||||||

競争契約に移行

|

企画随契に移行

|

公募を実施

|

競争契約に移行

|

企画随契に移行

|

公募を実施

|

|||||

件数

|

955

|

505

|

28

|

36

|

78

|

26

|

16

|

0

|

8

|

258

|

小計

|

647

|

50

|

||||||||