国会からの検査要請事項に関する報告(検査要請)

上記の(3)で記述した随意契約の実施状況等に係る検査結果のうち、公益法人等を契約相手方とする随意契約分について、その実施状況、随意契約とした理由及びその妥当性に関する個別の事態の状況を抜き出して示すほか、公益法人等による再委託の状況について検査した結果を示すと次のとおりである。

公益法人等を契約相手方とする契約の契約方式は、表75のとおり、随意契約の割合が、件数で18年度93.8%、19年度(12月まで)90.7%、支払金額で18年度98.1%、19年度(12月まで)92.7%となっている。これは、対象契約全体でみた随意契約の割合(件数で18年度75.5%、19年度(12月まで)74.4%、支払金額で18年度71.5%、19年度(12月まで)75.1%)に比べて、件数で18.3ポイント、16.3ポイント、支払金額で26.6ポイント、17.6ポイント高くなっている。

また、企画競争又は公募を経ない随意契約の割合も、件数で18年度83.0%、19年度(12月まで)73.8%となっていて、対象契約全体でみた割合(18年度69.0%、19年度(12月まで)66.1%)より、14.0ポイント、7.7ポイント高くなっている。

さらに、競争契約における1者応札の割合も、件数で18年度43.0%、19年度(12月まで)69.5%となっていて、対象契約全体でみた割合(18年度25.7%、19年度(12月まで)35.3%)より、17.3ポイント、34.2ポイント高くなっており、全般的に公益法人等を契約相手方とする契約の競争性は低い状況となっている。

区分

|

競争契約(A)

|

随意契約

|

計

|

競争契約のうち1者応札(B) | (B)/(A)

|

||

うち企画競争又は公募を経ない随意契約

|

|||||||

対象契約全体

|

25,291

(24.4%)

|

78,255

(75.5%)

|

71,478

(69.0%)

|

103,546

(100%)

|

6,504

|

25.7%

|

|

公益法人等が契約相手方

|

388

(6.1%)

|

5,902

(93.8%)

|

5,226

(83.0%)

|

6,290

(100%)

|

167

|

43.0%

|

|

うち関係法人が契約相手方

|

183

(6.2%)

|

2,759

(93.7%)

|

2,550

(86.6%)

|

2,942

(100%)

|

75

|

40.9%

|

|

区分

|

競争契約(A)

|

随意契約

|

計

|

競争契約のうち1者応札(B)

|

(B)/(A)

|

||

うち企画競争又は公募を経ない随意契約

|

|||||||

対象契約全体

|

502,895

(28.4%)

|

1,262,687

(71.5%)

|

1,069,791

(60.5%)

|

1,765,582

(100%)

|

114,158

|

22.7%

|

|

公益法人等が契約相手方

|

4,035

(1.8%)

|

209,925

(98.1%)

|

180,288

(84.2%)

|

213,961

(100%)

|

2,142

|

53.0%

|

|

うち関係法人が契約相手方

|

1,523

(0.9%)

|

165,832

(99.0%)

|

147,039

(87.8%)

|

167,356

(100%)

|

621

|

40.7%

|

|

区分

|

競争契約(A)

|

随意契約

|

計

|

競争契約のうち1者応札(B)

|

(B)/(A)

|

||

うち企画競争又は公募を経ない随意契約

|

|||||||

対象契約全体

|

19,291

(25.5%)

|

56,072

(74.4%)

|

49,834

(66.1%)

|

75,363

(100%)

|

6,812

|

35.3%

|

|

公益法人等が契約相手方

|

401

(9.2%)

|

3,937

(90.7%)

|

3,202

(73.8%)

|

4,338

(100%)

|

279

|

69.5%

|

|

うち関係法人が契約相手方

|

197

(10.5%)

|

1,665

(89.4%)

|

1,428

(76.6%)

|

1,862

(100%)

|

149

|

75.6%

|

|

区分

|

競争契約(A)

|

随意契約

|

計

|

競争契約のうち1者応札(B)

|

(B)/(A)

|

||

うち企画競争又は公募を経ない随意契約

|

|||||||

対象契約全体

|

207,369

(24.8%)

|

626,950

(75.1%)

|

548,741

(65.7%)

|

834,320

(100%)

|

57,997

|

27.9%

|

|

公益法人等が契約相手方

|

9,117

(7.2%)

|

116,692

(92.7%)

|

104,276

(82.8%)

|

125,809

(100%)

|

8,640

|

94.7%

|

|

うち関係法人が契約相手方

|

8,201

(7.8%)

|

96,171

(92.1%)

|

89,303

(85.5%)

|

104,373

(100%)

|

7,974

|

97.2%

|

|

随意契約のうち公益法人等を契約相手方とする契約の占める割合は、表76のとおり、随意契約全体では、18年度は件数で7.5%、支払金額で16.6%、19年度(12月まで)は件数で7.0%、支払金額で18.6%となっている。これを契約種類別にみると、18、19両年度共に「役務」の支払金額だけが20%を超えているが、このうち8割程度が関係法人との契約に係るものである。

契約種類

|

件数

|

支払金額

|

||||||||

随意契約全体

(A)

|

公益法人等が契約相手方

(B) |

公益法人等の割合

(B)/(A) |

随意契約全体

(D)

|

公益法人等が契約相手方

(E) |

公益法人等の割合

(E)/(D) |

|||||

うち関係法人

(C)

|

うち関係法人

(C)/(A)

|

うち関係法人

(F)

|

うち関係法人

(F)/(D)

|

|||||||

工事等

|

2,880

|

266

|

123

|

9.2

|

4.2

|

76,420

|

11,088

|

8,431

|

14.5

|

11.0

|

用地取得・補償

|

2,118

|

13

|

-

|

0.6

|

-

|

86,190

|

428

|

-

|

0.4

|

-

|

物品等の購入

|

11,804

|

297

|

78

|

2.5

|

0.6

|

101,281

|

3,357

|

756

|

3.3

|

0.7

|

物品等の製造

|

1,762

|

27

|

8

|

1.5

|

0.4

|

67,646

|

409

|

254

|

0.6

|

0.3

|

物品等の賃借

|

4,671

|

115

|

20

|

2.4

|

0.4

|

52,317

|

1,244

|

324

|

2.3

|

0.6

|

役務

|

55,020

|

5,184

|

2,530

|

9.4

|

4.5

|

878,829

|

193,397

|

156,066

|

22.0

|

17.7

|

計

|

78,255

|

5,902

|

2,759

|

7.5

|

3.5

|

1,262,687

|

209,925

|

165,832

|

16.6

|

13.1

|

契約種類

|

件数

|

支払金額

|

||||||||

随意契約全体

(A)

|

公益法人等が契約相手方

(B) |

公益法人等の割合

(B)/(A) |

随意契約全体

(D)

|

公益法人等が契約相手方

(E) |

公益法人等の割合

(E)/(D) |

|||||

うち関係法人

(C)

|

うち関係法人

(C)/(A)

|

うち関係法人

(F)

|

うち関係法人

(F)/(D)

|

|||||||

工事等

|

1,595

|

164

|

81

|

10.2

|

5.0

|

36,117

|

2,410

|

1,874

|

6.6

|

5.1

|

用地取得・補償

|

1,515

|

5

|

-

|

0.3

|

-

|

30,238

|

214

|

-

|

0.7

|

-

|

物品等の購入

|

6,317

|

131

|

21

|

2.0

|

0.3

|

61,225

|

1,279

|

108

|

2.0

|

0.1

|

物品等の製造

|

1,106

|

9

|

3

|

0.8

|

0.2

|

16,241

|

89

|

82

|

0.5

|

0.5

|

物品等の賃借

|

3,955

|

115

|

19

|

2.9

|

0.4

|

45,104

|

908

|

214

|

2.0

|

0.4

|

役務

|

41,584

|

3,513

|

1,541

|

8.4

|

3.7

|

438,022

|

111,789

|

93,891

|

25.5

|

21.4

|

計

|

56,072

|

3,937

|

1,665

|

7.0

|

2.9

|

626,950

|

116,692

|

96,171

|

18.6

|

15.3

|

公益法人等を契約相手方とする随意契約を法人別にみると、別表20のとおり、件数、支払金額共に、都市再生機構(18年度1,750件、608億円(うち関係法人分1,554件、581億円)、19年度(12月まで)1,041件、356億円(うち関係法人分904件、342億円))が最も多くなっており、次いで、件数では国際協力機構(18年度892件(うち関係法人分198件)、19年度(12月まで)663件(うち関係法人分126件))、支払金額では雇用・能力開発機構(18年度335億円(うち関係法人分323億円)、19年度(12月まで)260億円(うち関係法人分254億円))となっている。

また、公益法人等との契約件数の割合が高い上位5法人を示すと、表77のとおりであるが、都市再生機構については、関係法人との契約件数の割合も高くなっている。

法人名

|

件数

|

支払金額

|

||||||||

随意契約全体

(A)

|

公益法人等が契約相手方

(B) |

公益法人等の割合

(B)/(A) |

随意契約全体

(D)

|

公益法人等が契約相手方

(E) |

公益法人等の割合

(E)/(D) |

|||||

うち関係法人

(C)

|

うち関係法人

(C)/(A)

|

うち関係法人

(F)

|

うち関係法人

(F)/(D) |

|||||||

年金・健康保険福祉施設整理機構

|

77

|

31

|

-

|

40.2

|

-

|

401

|

55

|

-

|

13.7

|

-

|

都市再生機構

|

4,933

|

1,750

|

1,554

|

35.4

|

31.5

|

129,742

|

60,812

|

58,175

|

46.8

|

44.8

|

工業所有権情報・研修館

|

100

|

31

|

22

|

31.0

|

22.0

|

10,176

|

9,365

|

7,161

|

92.0

|

70.3

|

日本高速道路保有・債務返済機構

|

83

|

25

|

-

|

30.1

|

-

|

6,080

|

276

|

-

|

4.5

|

-

|

国際協力機構

|

3,456

|

892

|

198

|

25.8

|

5.7

|

65,076

|

17,997

|

10,531

|

27.6

|

16.1

|

法人名

|

件数

|

支払金額

|

||||||||

随意契約全体

(A)

|

公益法人等が契約相手方

(B) |

公益法人等の割合

(B)/(A) |

随意契約全体

(D)

|

公益法人等が契約相手方

(E) |

公益法人等の割合(E)/(D)

|

|||||

うち関係法人

(C)

|

うち関係法人

(C)/(A)

|

うち関係法人

(F)

|

うち関係法人

(F)/(D)

|

|||||||

都市再生機構

|

3,064

|

1,041

|

904

|

33.9

|

29.5

|

59,972

|

35,650

|

34,287

|

59.4

|

57.1

|

勤労者退職金共済機構

|

179

|

53

|

-

|

29.6

|

-

|

1,863

|

960

|

-

|

51.5

|

-

|

国際交流基金

|

221

|

56

|

16

|

25.3

|

7.2

|

1,388

|

260

|

100

|

18.7

|

7.2

|

国際協力機構

|

2,722

|

663

|

126

|

24.3

|

4.6

|

25,411

|

9,205

|

5,778

|

36.2

|

22.7

|

高齢・障害者雇用支援機構

|

267

|

65

|

49

|

24.3

|

18.3

|

8,126

|

6,831

|

6,026

|

84.0

|

74.1

|

イ 公益法人等を契約相手方とする随意契約において随意契約とした適用理由の状況

随意契約とした適用理由については、前記の(3)イ(ア)で記述したとおりであるが、そのうち公益法人等を契約相手方とする契約についてみると、表78のとおり、「契約の性質又は目的が競争を許さない場合」としているものの件数の割合は18年度で59.0%、19年度(12月まで)で64.5%となっていて、随意契約全体でみた場合(18年度で55.1%、19年度(12月まで)で57.5%)に対して、3.9ポイント、7.0ポイント高くなっている。

契約相手方

|

件数

|

支払金額

|

|||||

随意契約全体

(A) |

随意契約全体

(C) |

||||||

(A)のうち契約の性質又は目的が競争を許さない場合

(B) |

割合

(B)/(A) |

(C)のうち契約の性質又は目的が競争を許さない場合

(D) |

割合

(D)/(C) |

||||

公益法人等

|

5,902

|

3,483

|

59.0

|

209,925

|

143,694

|

68.4

|

|

うち関係法人

|

2,759

|

1,232

|

44.6

|

165,832

|

104,706

|

63.1

|

|

(参考)

随意契約全体 |

78,255

|

43,128

|

55.1

|

1,262,687

|

903,690

|

71.5

|

|

契約相手方

|

件数

|

支払金額

|

|||||

随意契約全体

(A) |

随意契約全体

(C) |

||||||

(A)のうち契約の性質又は目的が競争を許さない場合

(B) |

割合

(B)/(A) |

(C)のうち契約の性質又は目的が競争を許さない場合

(D) |

割合

(D)/(C) |

||||

公益法人等

|

3,937

|

2,541

|

64.5

|

116,692

|

92,234

|

79.0

|

|

うち関係法人

|

1,665

|

942

|

56.5

|

96,171

|

73,925

|

76.8

|

|

(参考)

随意契約全体 |

56,072

|

32,273

|

57.5

|

626,950

|

478,152

|

76.2

|

|

契約相手方に対して、契約の全部又は一部を更に第三者に再委託(下請を含む。以下同じ。)することを無条件に認めると、当該契約相手方を選定した発注者の意図に沿わない結果となったり、契約履行の責任の所在が不明確になって適正な履行の確保が阻害されたりするおそれがあるため、一般的には、再委託は発注者の承認を要することとされており、一括再委託は禁止されている。

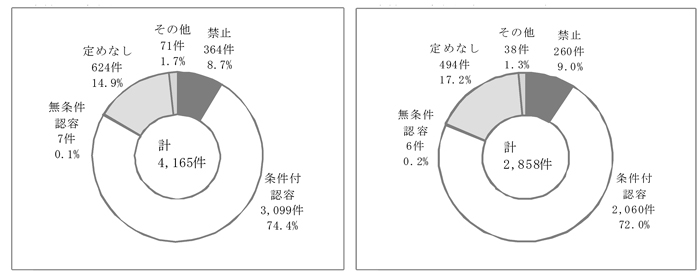

そこで、随意契約のうち、契約相手方が公益法人等で予定価格が300万円を超える随意契約18年度4,165件、19年度(12月まで)2,858件について、再委託の状況をみると、以下のとおりとなっている。

上記の契約に係る契約書、仕様書等の条項(以下「契約条項」という。)の中で再委託についてどのように定めているかをみると、図15のとおり、一定の条件を付して認めている「条件付認容」が、件数の構成比で18、19両年度共に全体の7割以上を占めている。

一方、「定めなし」としているものも18年度14.9%、19年度(12月まで)17.2%ある。しかし、これは、契約履行上の責任の所在や適正な履行の確保の点で問題があることから、契約の内容に応じて、再委託を禁止したり、再委託に当たっては発注者の承認を要することとしたりするなどの契約条項を設けることが必要である。

図15 契約条項の状況(平成18年度、19年度(12月まで))

前記ウの契約のうち、独立行政法人の支払と再委託に係る公益法人等の支払が共に完了していて、元契約と再委託の両方の支払金額の対応関係が明確な18年度分について再委託の実施状況をみると、表79のとおりであり、公益法人等に再委託が行われている元契約の割合は、件数で13.9%、支払金額で42.6%であり、関係法人についてはこれを7.8ポイント、7.9ポイント上回っている。

区分\契約相手方

|

再委託が行われている

|

再委託は行われていない

|

再委託の有無を把握していない

|

計

|

|||||

件数

|

支払金額

|

件数

|

支払金額

|

件数

|

支払金額

|

件数

|

支払金額

|

||

公益法人等

|

583

(13.9%)

|

88,340

(42.6%)

|

3,493

(83.8%)

|

110,560

(53.4%)

|

89

(2.1%)

|

8,112

(3.9%)

|

4,165

(100%)

|

207,013

(100%)

|

|

うち関係法人

|

479

(21.7%)

|

83,337

(50.5%)

|

1,644

(74.6%)

|

73,812

(44.7%)

|

79

(3.5%)

|

7,707

(4.6%)

|

2,202

(100%)

|

164,857

(100%)

|

|

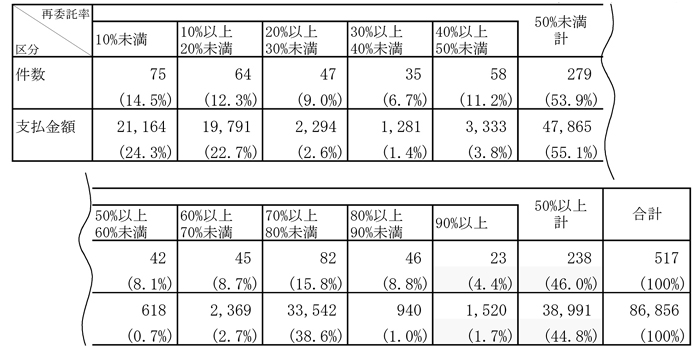

次に、上記の元契約のうち再委託支払金額が判明している517件について、再委託率(元契約に係る独立行政法人の支払金額に占める再委託支払金額の割合をいう。以下同じ。)の状況をみると、表80のとおり、再委託率が50%以上となっている契約の割合は件数で46.0%、支払金額で44.8%となっており、再委託率が90%以上となっているものも件数で4.4%、支払金額で1.7%ある。このように再委託率が高率となっている契約については、随意契約とした理由との整合性に留意して、契約方式が適切なものとなっているか十分な検討を行う必要があると認められる。

表80 再委託率の状況(平成18年度)

エ 公益法人等を契約相手方とする個別の事態の随意契約とした理由の妥当性等

前記の(3)エで記述した個別の事態955件のうち、公益法人等を契約相手方とする契約190件について、契約種類により区分し、これを独立行政法人別にみると、別表21のとおりである。

上記190件の個別の事態について、前記の(3)イで記述した適用理由に国の基準と同等の少額随契を加えた随意契約とした適用理由別にみると、表81のとおりである。

国の基準等に準じて分類した随意契約とした適用理由

|

(ア)工事等

|

(イ)物品等

|

(ウ)役務

|

計

|

||||

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

件数

|

金額

|

|

契約の性質又は目的が競争を許さない場合(会計法第29条の3第4項相当)

|

2

2.4%

|

25

0.1%

|

1

50.0%

|

12

60.1%

|

100

95.2%

|

102,299

99.9%

|

103

54.2%

|

102,336

86.8%

|

緊急の必要により競争に付することができない場合(会計法第29条の3第4項相当)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

競争に付することが法人に不利と認められる場合(会計法第29条の3第4項相当)

|

81

97.5%

|

15,420

99.8%

|

-

|

-

|

4

3.8%

|

63

0.0%

|

85

44.7%

|

15,483

13.1%

|

法人の契約行為を秘密にする必要があるとき(予決令第99条第1号相当)

|

-

|

-

|

1

50.0%

|

7

39.8%

|

-

|

-

|

1

0.5%

|

7

0.0%

|

運送又は保管をさせるとき(予決令第99条第8号相当)

|

-

|

-

|

-

|

-

|

1

0.9%

|

24

0.0%

|

1

0.5%

|

24

0.0%

|

少額随契(国の基準と同等のもの)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

法人独自の規定による少額随契(国の基準を上回るもの)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

法人独自の理由による随意契約(法人独自の規定を含む。)

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

計

|

83

100%

|

15,446

100%

|

2

100%

|

19

100%

|

105

100%

|

102,386

100%

|

190

100%

|

117,852

100%

|

これらの公益法人等に係る個別の事態190件を、前記の(3)エにおける分析と同様に、(ア)「工事等」、(イ)「物品等」、(ウ)「役務」の三つに区分し、20年8月1日現在で各法人が講じている見直しの状況を示すと、表82のとおりである。

契約種類の区分

|

契約年度

|

件数

|

支払金額

|

見直し状況の件数(平成20年8月1日現在)

|

|||

契約済み

|

未契約

|

当該年度限りなど

|

|||||

措置済み

|

措置未済

|

||||||

工事等

|

平成18

|

44

|

9,721

|

1

|

-

|

-

|

43

|

18、19

|

-

|

-

|

-

|

-

|

-

|

-

|

|

19

|

39

|

5,724

|

-

|

-

|

-

|

39

|

|

小計

|

83

|

15,446

|

1

|

-

|

-

|

82

|

|

物品等

|

18

|

-

|

-

|

-

|

-

|

-

|

-

|

18、19

|

1

|

7

|

-

|

-

|

-

|

1

|

|

19

|

1

|

12

|

1

|

-

|

-

|

-

|

|

小計

|

2

|

19

|

1

|

-

|

-

|

1

|

|

役務

|

18

|

22

|

2,282

|

17

|

-

|

1

|

4

|

18、19

|

48

|

98,397

|

24

|

21

|

1

|

2

|

|

19

|

35

|

1,706

|

11

|

1

|

1

|

22

|

|

小計

|

105

|

102,386

|

52

|

22

|

3

|

28

|

|

計

|

18

|

66

|

12,004

|

18

|

-

|

1

|

47

|

18、19

|

49

|

98,405

|

24

|

21

|

1

|

3

|

|

19

|

75

|

7,443

|

12

|

1

|

1

|

61

|

|

合計

|

190

|

117,852

|

54

|

22

|

3

|

111

|

|

上記について主な事例を示すと次のとおりである。

<事例>

〔清掃、警備等の庁舎等維持管理〕

〔31〕 都市再生機構西日本支社は、平成19年度に、間接事務包括的代行業務(同機構の総務、人事、経理等の間接部門等において行う業務の一部であって、本来、同機構自らが行うべき企画、判断等の事務を含む業務を代行又は補完して行う業務及びこれに付随する業務)について、当該業務に係る豊富なノウハウ及び業務実績を有するとともに、当該業務を包括して受託できる体制を有していることなどを理由に、機構業務の代行・補完を目的として設立された特定の関係法人と随意契約(契約金額339,546千円)を行っていた。しかし、当該業務のうち事務所等の警備業務及び電気、機械設備の運転保守業務については、事務所の警備、冷暖房設備の操作等を行うものであり、この種の業務を行っている業者は多数あることから、競争契約を行うべきであると認められる。

なお、20年度は、事務所等の警備業務及び電気、機械設備の運転保守業務について競争契約に移行している。

〔広報〕

〔32〕 日本芸術文化振興会は、平成19年度に、広報誌の調達について、当該冊子を発行する者から直接購入する場合に該当することを理由に、特定の関係法人と随意契約(契約金額12,000千円)を行っていた。しかし、この契約の実態からみると、当該関係法人からの物品調達契約によるのではなく、自ら作成し発行する方法に改め、編集業務については自ら又は委託により行い、印刷・製本業務については競争契約により業者に請け負わせるなどして、経済的な調達を図る必要があると認められる。

なお、会計検査院の指摘に基づき、20年度は、同振興会自らが編集業務を行うこととし、印刷・製本業務については競争契約に移行している。(本件については、20年7月に、会計検査院法第30条の2の規定により国会及び内閣に報告している。)

〔その他の役務〕

〔33〕 教員研修センターは、平成18年度に、衛星情報通信ネットワーク(エルネット)を利用した教員研修時の講義内容の収録、中継及び配信を行う業務について、最も豊富な実績とノウハウを蓄積していることを理由に、特定の公益法人と随意契約(契約金額3,631千円)を行っていた。しかし、当該業務は、放送機材を用いて収録、中継等を行う業務であり、他にも実施可能な業者がいると考えられることから、競争契約を行うべきであると認められる。

なお、19年度は、収録及び中継業務について競争契約に移行し、配信業務については少額随契を行っている。

〔34〕 労働者健康福祉機構東京労災病院は、平成18年度に、公用車の運転、保守等の業務について、業務内容を十分理解していること、医療連携先機関との個人情報の搬送等を行うため守秘義務を順守できることが必要であることから、継続して委託することが適当であるとして、特定の関係法人と随意契約(契約金額7,044千円)を行っていた。しかし、当該業務は、特殊な業務ではなく、仕様書等において、守秘義務に関する規定を定めるなどすれば、他の業者でも実施できるものであることから、競争契約を行うべきであると認められる。

なお、19年度は競争契約に移行している。

〔35〕 中小企業基盤整備機構四国支部は、平成18、19両年度に、経理関係資料等作成業務について、同機構の事業内容や本部及び支部の経理処理等を熟知しており、当該業務の円滑な実施が見込まれることなどを理由に、特定の関係法人と随意契約(契約金額18年度11,536千円、19年度11,494千円)を行っていた。しかし、業務内容等を仕様書で明示することにより、他の業者でも当該業務を実施できることから、競争契約を行うべきであると認められる。

なお、20年度は、総合評価方式による競争契約に移行している。

また、個別の事態190件の中には、再委託率が高率のものも見受けられた。これについて事例を示すと次のとおりである。

<事例>

〔その他の役務〕

〔36〕 都市再生機構東日本支社は、平成19年度に、同機構のA団地ほか2団地の耐震診断等を行う業務について、情報管理を徹底することで居住者の無用な混乱を避ける必要があるため、同機構と責任を共有し、継続的、安定的な業務の実施が可能な者であることを理由に、同機構の管理業務を代行する機関として設立された特定の関係法人と随意契約(契約金額の計(3契約)33,180千円)を行っていた。そして、同関係法人は、業務の実施に当たり、その大半を民間業者に再委託して実施しており、再委託率は89.5%となっていた。しかし、耐震診断業務は広く一般に行われているものであり、この種の業務を行っている業者は多数あることから、守秘義務を課し、業者の審査を適切に行うことで競争契約を行うべきであると認められる。

なお、20年度は、現在までのところ、耐震診断等業務は行っていない。