国会からの検査要請事項に関する報告(検査要請)

装備品等の統計調査に関する訓令(昭和34年防衛庁訓令第69号)に基づき報告された17年度から20年度までの各年度の防衛装備品の調達額は、次のとおりである。

防衛装備品の調達額を国内調達、一般輸入調達及びFMS調達別にみると、表1のとおり、調達額合計は2兆1000億円前後で推移し、これに占める一般輸入調達の割合は、7.1%、5.5%、6.3%、5.4%と推移している。

(単位:百万円、%)

| 年度 | 国内調達 | 輸入調達 | 合計 | ||||||

| 一般輸入調達 | FMS調達 | 計 | |||||||

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | ||

| 平成 17 |

1,891,665 | 88.4 | 152,500 | 7.1 | 93,735 | 4.3 | 246,235 | 11.5 | 2,137,901 |

| 18 | 1,881,770 | 89.5 | 115,800 | 5.5 | 104,659 | 4.9 | 220,459 | 10.4 | 2,102,230 |

| 19 | 1,864,899 | 89.5 | 132,657 | 6.3 | 85,551 | 4.1 | 218,208 | 10.4 | 2,083,107 |

| 20 | 1,938,230 | 91.5 | 115,275 | 5.4 | 64,217 | 3.0 | 179,493 | 8.4 | 2,117,723 |

国内調達及び一般輸入調達の調達額を中央調達及び地方調達別にみると、表2のとおり、国内調達の調達額は中央調達が1兆2000億円前後で、地方調達が6689億円から6960億円の間で推移している。

一方、一般輸入調達の調達額は中央調達が370億円から764億円の間で、地方調達が617億円から833億円の間で推移しており、18年度以降は地方調達が中央調達より多額となっている。

表2 防衛装備品の調達額の中央調達、地方調達別及び国内調達、一般輸入調達別の状況

(単位:百万円)

| 年度 | 中央調達 | 地方調達 | 計 | ||||||

| 国内調達 | 輸入調達 | 国内調達 | 輸入調達 | ||||||

| 一般輸入調達 | FMS調達 | 一般輸入調達 | FMS調達 | ||||||

| 平成 17 | 1,207,456 | 166,369 | 76,452 | 89,916 | 684,209 | 79,866 | 76,048 | 3,818 | 2,137,901 |

| 18 | 1,185,740 | 136,849 | 37,034 | 99,815 | 696,029 | 83,610 | 78,766 | 4,843 | 2,102,230 |

| 19 | 1,173,233 | 130,210 | 49,325 | 80,885 | 691,665 | 87,998 | 83,332 | 4,666 | 2,083,107 |

| 20 | 1,269,281 | 112,670 | 53,488 | 59,182 | 668,948 | 66,822 | 61,787 | 5,034 | 2,117,723 |

一般輸入調達の調達額を品目別にみると、表3のとおり、各年度とも航空機(機体、航空機用エンジン、航空機整備用機材等)が過半を占めている。

(単位:百万円、%)

| 品目 | 平成17年度 | 平成18年度 | 平成19年度 | 平成20年度 | ||||

| 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | 金額 | 割合 | |

航空機 |

93,287 | 61.1 | 63,788 | 55.0 | 73,398 | 55.3 | 65,504 | 56.8 |

通信電子器材 |

30,113 | 19.7 | 26,544 | 22.9 | 24,817 | 18.7 | 25,935 | 22.4 |

武器 |

9,407 | 6.1 | 8,446 | 7.2 | 10,864 | 8.1 | 13,211 | 11.4 |

弾薬類 |

9,094 | 5.9 | 8,047 | 6.9 | 7,957 | 5.9 | 1,779 | 1.5 |

その他 |

10,596 | 6.9 | 8,973 | 7.7 | 15,620 | 11.7 | 8,844 | 7.6 |

計 |

152,500 | 100 | 115,800 | 100 | 132,657 | 100 | 115,275 | 100 |

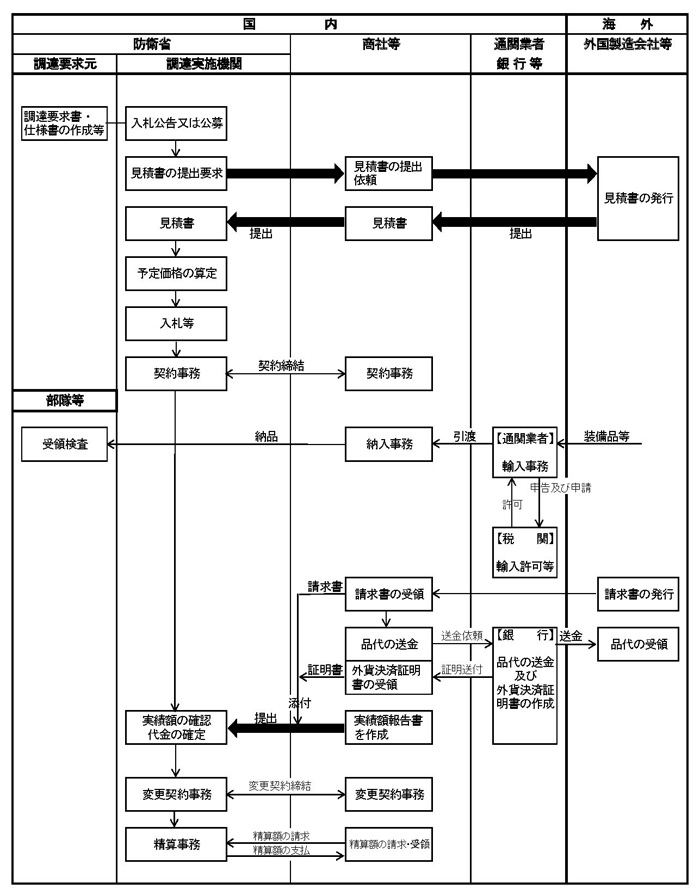

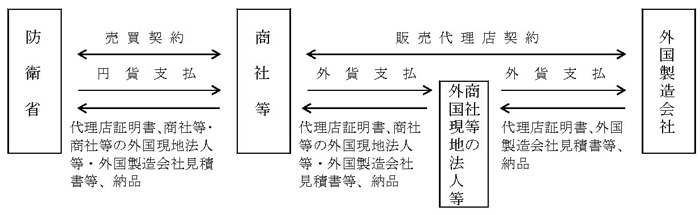

一般輸入調達の主な手続の流れは図1のとおりである。

一般輸入調達の主な特徴は、次のとおりである。

〔1〕商社等に対して当該防衛装備品の外貨額等証明書(いわゆる見積書)の提出を要求して、提出された外国製造会社等の見積書等に基づき予定価格の算定を行う。

〔2〕特約条項に基づき特定費目の代金の確定等が必要な場合は、商社等が実際に要した金額を記載して作成した報告書(以下「実績額報告書」という。)に外国製造会社等の請求書、外貨決済レート及び送金を証明する書類(以下「外貨決済証明書」という。)等を添付して提出させて、それらに基づき実績額を確認する。

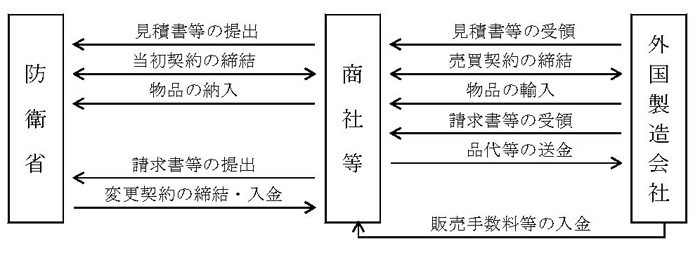

一般輸入調達における主な取引の態様は、会計検査院が検査した商社等の検査結果を基に分類すると次のとおりである。

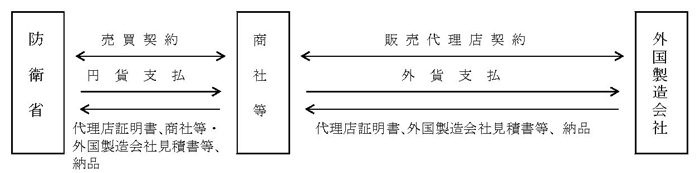

〔1〕契約相手方である商社等が、外国製造会社と販売代理店契約を締結するなどして、発注、納品及び支払をしている場合(Aタイプ)

(参考図1) Aタイプの概念図

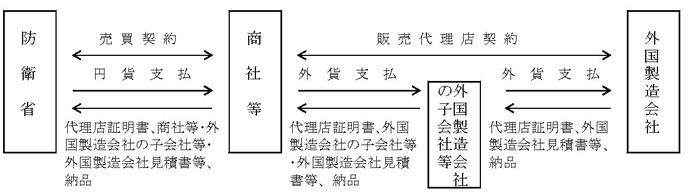

〔2〕契約相手方である商社等が、外国製造会社と販売代理店契約を締結するなどして、外国製造会社の子会社等を経由して発注、納品及び支払をしている場合(Bタイプ)

(参考図2) Bタイプの概念図

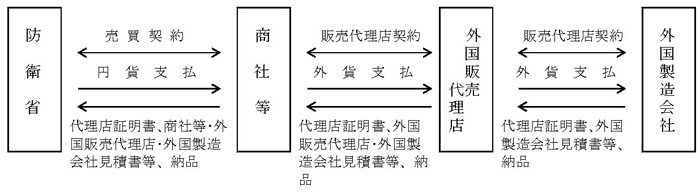

〔3〕契約相手方である商社等が、外国販売代理店と販売代理店契約を締結するなどして、外国販売代理店を経由して発注、納品及び支払をしている場合(Cタイプ)

外国販売代理店は、外国に所在する業者であって、商社等に対する防衛装備品の販売を、外国製造会社の販売代理店として、又は、外国製造会社等から仕入れることによって行う。外国販売代理店が価格設定を行っている場合には、外国製造会社が発行した見積書等は提出されない。

(参考図3) Cタイプの概念図

〔4〕契約相手方である商社等が、外国製造会社と販売代理店契約を締結するなどして、商社等の外国現地法人等を経由して発注、納品及び支払をしている場合(Dタイプ)

商社等からは商社等の外国現地法人等が発行した見積書等とともに外国製造会社が発行した見積書等が提出される。

(参考図4) Dタイプの概念図

今回検査決定をした商社等16社のうち21年次に会計実地検査を行った商社等9社の234件の契約について、上記の取引態様に基づいて分類すると、表4のとおりである。

(単位:件)

| 取引態様 | A タイプ |

B タイプ |

C タイプ |

D タイプ |

混合 タイプ |

計 |

| 契約件数 | 53 | 14 | 70 | 93 | 4 | 234 |

防衛省は、財務大臣通知が発せられる以前は、外国製造会社から特定の製品の独占的販売権を与えられている販売代理店とその製品について契約する場合等には、随意契約によっていた。この場合、外国製造会社と販売代理店等との独占的販売権については、これを証する販売代理店契約書又は独占的販売権を有している旨の証明書を提出させて、確認を行っていたとしている。また、日本における販売代理店がない場合等には、当該物品又は同種物品について輸入経験を有していて、かつ、納入実績のある商社等による指名競争契約等によっていた。

財務大臣通知が発せられて以降は、上記の場合であっても原則として一般競争契約、又は公募を行った後、指名競争契約若しくは随意契約を行うことにより、競争性及び透明性を担保することとしている。

17年度から20年度までの一般輸入調達における中央調達、地方調達別及び契約方式別の件数、契約金額は、表5のとおりである。

中央調達については、17年度は随意契約が件数で95.3%、契約金額で99.5%とほとんどを占めている。そして、財務大臣通知が発せられた18年度は、17年度と比べて件数では32ポイント低下しているものの、その後は徐々に増加して、20年度は94.6%になっている。また、地方調達についても、17年度は随意契約が件数で91.2%、契約金額で97.3%とほとんどを占めている。そして、20年度は件数で76.9%、契約金額で80.8%とそれぞれ15ポイント前後低下しているものの、高い割合になっている。

〔1〕 中央調達

上段:件数、契約金額(単位:件、百万円)

下段:割合(単位:%)

契約方式

\

年度 |

一般競争契約 | 指名競争契約 | 随意契約 | 計 | ||||

| 件数 | 契約金額 | 件数 | 契約金額 | 件数 | 契約金額 | 件数 | 契約金額 | |

| 平成 17 |

22 (4.0) |

211 (0.2) |

3 (0.5) |

97 (0.1) |

518 (95.3) |

76,014 (99.5) |

543 (100) |

76,322 (100) |

| 18 | 160 (36.9) |

3,262 (8.8) |

- (-) |

- (-) |

273 (63.0) |

33,698 (91.1) |

433 (100) |

36,961 (100) |

| 19 | 63 (17.1) |

1,440 (2.9) |

- (-) |

- (-) |

304 (82.8) |

47,822 (97.0) |

367 (100) |

49,263 (100) |

| 20 | 19 (5.3) |

1,762 (3.2) |

- (-) |

- (-) |

336 (94.6) |

51,901 (96.7) |

355 (100) |

53,664 (100) |

| 計 | 264 (15.5) |

6,677 (3.0) |

3 (0.1) |

97 (0.0) |

1,431 (84.2) |

209,437 (96.8) |

1,698 (100) |

216,212 (100) |

〔2〕 地方調達

上段:件数、契約金額(単位:件、百万円)

下段:割合(単位:%)

契約方式

\

年度 |

一般競争契約 | 指名競争契約 | 随意契約 | 計 | ||||

| 件数 | 契約金額 | 件数 | 契約金額 | 件数 | 契約金額 | 件数 | 契約金額 | |

| 平成 17 |

82 (2.3) |

222 (0.2) |

225 (6.4) |

1,737 (2.3) |

3,208 (91.2) |

73,396 (97.3) |

3,515 (100) |

75,355 (100) |

| 18 | 117 (3.2) |

650 (0.8) |

337 (9.2) |

3,724 (4.6) |

3,180 (87.5) |

76,087 (94.5) |

3,634 (100) |

80,462 (100) |

| 19 | 552 (14.2) |

13,815 (17.4) |

408 (10.5) |

4,102 (5.1) |

2,923 (75.2) |

61,198 (77.3) |

3,883 (100) |

79,116 (100) |

| 20 | 528 (18.4) |

11,235 (17.3) |

131 (4.5) |

1,189 (1.8) |

2,198 (76.9) |

52,408 (80.8) |

2,857 (100) |

64,833 (100) |

| 計 | 1,279 (9.2) |

25,924 (8.6) |

1,101 (7.9) |

10,753 (3.5) |

11,509 (82.8) |

263,090 (87.7) |

13,889 (100) |

299,769 (100) |

| 注(1) | 防衛省提出の平成21年3月31日現在で作成した調書を基に会計検査院で作成したものである。なお、件数、金額には、解除された契約は含まれていない(以下表6から表9、表15及び表16についても同じ。)。 |

| 注(2) | 「契約金額」は、当初契約金額である。 |

| 注(3) | 一般競争契約及び指名競争契約には、不落随契となったものを含まない。また、随意契約には不落随契も含む。 |

| 注(4) | 表中の「-」は該当がないことを示している。以下の表において同じ。 |

そして、表5の随意契約によっているものについて、その理由別にみると、表6のとおり、中央調達については、17年度は契約相手方が日本における独占的販売権を有しているなどとして契約の性質又は目的が競争を許さない場合(以下「契約の性質等」という。)を理由としているものがほとんどであった。しかし、財務大臣通知が発せられた18年度以降は、一般競争に付したものの不落随契になっているものがほとんどである。これは、入札者が独占的販売権を有していて他に入札できる者がないことを承知しているため、仮に落札できない場合でも随意契約により契約を締結することができることから、入札価格を低くして落札しようとする動機が生じないことなどによることも考えられる。また、地方調達については、契約の性質等を理由としているものが毎年度最も多いものの、この中には、公募を実施したが、応募者が契約相手方1者のみであったことによるものが18年度41件、19年度1,683件、20年度1,724件含まれている。さらに、予定価格が少額であることによる随意契約も17年度から19年度までは全体の約30%を占めている。

〔1〕 中央調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 随意契約の理由 | 計 | ||||

| 契約の性質等 | 緊急の必要 | 不落随契 | 少額随契 | |||

| 競争随契 | 指名随契 | |||||

| 平成17 | 495 (95.5) |

- (-) |

23 (4.4) |

- (-) |

- (-) |

518 (100) |

| 18 | 4 (1.4) |

- (-) |

269 (98.5) |

- (-) |

- (-) |

273 (100) |

| 19 | 1 (0.3) |

- (-) |

303 (99.6) |

- (-) |

- (-) |

304 (100) |

| 20 | - (-) |

- (-) |

336 (100) |

- (-) |

- (-) |

336 (100) |

| 計 | 500 (34.9) |

- (-) |

931 (65.0) |

- (-) |

- (-) |

1,431 (100) |

〔2〕 地方調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 随意契約の理由 | 計 | ||||

| 契約の性質等 | 緊急の必要 | 不落随契 | 少額随契 | |||

| 競争随契 | 指名随契 | |||||

| 平成17 | 2,054 (64.0) |

66 (2.0) |

9 (0.2) |

43 (1.3) |

1,036 (32.2) |

3,208 (100) |

| 18 | 1,986 (62.4) |

44 (1.3) |

10 (0.3) |

57 (1.7) |

1,083 (34.0) |

3,180 (100) |

| 19 | 1,697 (58.0) |

- (-) |

10 (0.3) |

60 (2.0) |

1,156 (39.5) |

2,923 (100) |

| 20 | 1,736 (78.9) |

- (-) |

10 (0.4) |

44 (2.0) |

408 (18.5) |

2,198 (100) |

| 計 | 7,473 (64.9) |

110 (0.9) |

39 (0.3) |

204 (1.7) |

3,683 (32.0) |

11,509 (100) |

| 注(1) | 競争随契 一般競争に付しても入札者又は落札者がいないときに行う随意契約

|

| 注(2) | 指名随契 指名競争に付しても入札者又は落札者がいないときに行う随意契約

|

| 注(3) | 少額随契 契約に係る予定価格が少額であることによる随意契約

|

また、表5の一般競争契約によっているものについて、応札者数の状況をみると、表7のとおり、中央調達については、18年度以降の1者応札は67.5%から77.7%と高い割合になっている。また、地方調達については、18年度の1者応札は44.4%であるが、19年度は80.9%、20年度は92.9%と高い割合になっている。

〔1〕 中央調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 応札者数 | 計 | ||||

| 1者 | 2者 | 3者 | 4者 | 5者以上 | ||

| 平成 17 |

- (-) |

10 (45.4) |

2 (9.0) |

2 (9.0) |

8 (36.3) |

22 (100) |

| 18 | 108 (67.5) |

29 (18.1) |

15 (9.3) |

6 (3.7) |

2 (1.2) |

160 (100) |

| 19 | 49 (77.7) |

11 (17.4) |

2 (3.1) |

1 (1.5) |

- (-) |

63 (100) |

| 20 | 13 (68.4) |

5 (26.3) |

- (-) |

1 (5.2) |

- (-) |

19 (100) |

| 計 | 170 (64.3) |

55 (20.8) |

19 (7.1) |

10 (3.7) |

10 (3.7) |

264 (100) |

〔2〕 地方調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 応札者数 | 計 | ||||

| 1者 | 2者 | 3者 | 4者 | 5者以上 | ||

| 平成 17 |

13 (15.8) |

25 (30.4) |

17 (20.7) |

15 (18.2) |

12 (14.6) |

82 (100) |

| 18 | 52 (44.4) |

28 (23.9) |

16 (13.6) |

11 (9.4) |

10 (8.5) |

117 (100) |

| 19 | 447 (80.9) |

64 (11.5) |

25 (4.5) |

12 (2.1) |

4 (0.7) |

552 (100) |

| 20 | 491 (92.9) |

32 (6.0) |

4 (0.7) |

1 (0.1) |

- (-) |

528 (100) |

| 計 | 1,003 (78.4) |

149 (11.6) |

62 (4.8) |

39 (3.0) |

26 (2.0) |

1,279 (100) |

以上のように中央調達では不落随契が多数になっていたり、地方調達では公募後の随意契約が多数になっていたり、また、中央調達、地方調達共に1者応札の割合が高くなっていたりして、実質的な競争性が拡大していないのは、国内の特定の商社等が日本国内での独占的販売権を有している特定の外国製造会社の製品を仕様書において指定している場合についても一般競争入札又は公募を行うこととしたものの、当該商社等以外に入札又は応募する者がいないことによると考えられる。

したがって、防衛省においては、調達要求のあった製品に代替可能な他の製品があるか、当該代替品を調達した場合に運用上の支障があるかなどについて調達実施機関が調達要求元に確認を求めるなどして、複数者が入札に参加することができるよう実質的な競争性の拡大に向けて努力する必要がある。

防衛省は、予定価格の決定の基準とする計算価格については、調達物品等の予定価格の算定基準に関する訓令(昭和37年防衛庁訓令第35号)の規定により、調達物品等に係る調達要求書、仕様書等、契約方式その他の契約条件を基に算定することとしている。

輸入品の計算価格の計算項目は、品代、輸入手数料、販売直接費等とされている。品代はCIF価格(注3)とされているが、契約条件の特性によりC&F価格(注4)、FOB価格(注5)によることが適当と認められる場合は、当該価格によることができることとされている。

| (注3) | CIF価格 C&F(外貨)に海上保険料を加えた価格

|

| (注4) | C&F価格 FOB(外貨)に外国内諸掛及び国内到着地までの海上運賃又は航空運賃を加えた価格

|

| (注5) | FOB価格 輸出港停泊の本船に積み込むまでの一切の費用を含んだ価格

|

また、輸入手数料の額の計算については、品代に手数料率を乗じて計算することとされている。手数料は、一般管理及び販売費、利子並びに利益の総額とされている。

そして、輸入品の計算価格は、調達の相手方として適当と認められる者から提出された見積資料を基に算定している。算定に当たり品代とするCIF価格等は、原則として外国製造会社が発行した見積書を求めて審査する方法によっている。

商社等が防衛省への販売に関係した販売手数料等を外国製造会社等から受領しているかについて、会計実地検査を行った際に商社等に聴取等を行ったところ、販売代理店契約を締結している外国製造会社等との取引において、防衛省に販売した防衛装備品の品代に一定の割合を乗ずるなどして計算された販売手数料等の送金を受けているものも複数の商社等において見受けられた。その主なものは図2のとおりである。

しかし、防衛省は、商社等から提出された外国製造会社等が発行した見積書及び請求書に基づいて、品代について計算価格の算定及び契約金額の確定を行っている一方で、上記のような商社等が外国製造会社等から販売手数料等の送金を受けている現状を把握していないため、計算価格の算定や代金の確定において、このような状況は考慮されていない。

したがって、外国製造会社等が発行した見積書及び請求書の品代の金額に、商社等に別途支払われる販売手数料等相当額が実際には含まれている可能性があり、そのため品代が高く設定されている可能性がある状況となっていた。

なお、商社等に対して、商社等と外国製造会社等との間の販売代理店契約について販売代理店業務の内容、販売手数料等を定めた契約書の提示を求めたが、商社等と外国製造会社等との双方に非開示義務があること、商社等と防衛省との契約に係る業務以外の業務についての定めもあることなどを理由として契約書の内容の確認はできなかった。このため、販売代理店契約において、外国製造会社等からどのような業務の対価として商社等に販売手数料等が支払われることとなっているかの確認は行えなかった。

防衛省は、商社等と外国製造会社等との間の契約に基づく業務内容及び販売手数料等の授受の状況の把握に努め、計算価格を構成する計算項目の一つであり、一般管理及び販売費、利子並びに利益の総額に相当する輸入手数料と、品代に含まれている販売手数料等相当額とが実質的に重複していることにより、品代が高く設定されていないかなどについて検討する必要がある。

防衛省に提出された一般輸入調達の見積書の発行元の状況は、表8のとおりである。中央調達については各年度とも外国製造会社発行の見積書がある契約(a)が7割を超えている。

また、地方調達については、17年度から19年度までは外国販売代理店や商社等の外国現地法人が発行した見積書はあるものの外国製造会社発行の見積書がない契約((c)及び(d))で過半を占めていたが、20年度はその割合が低下し、外国製造会社発行の見積書がある契約(a)が約6割となっている。これは、後述の輸入品等に関する契約に係る資料の提出及び資料の信頼性確保に関する特約条項に基づき、商社等は見積書については、原則として外国製造会社が発行した原本を提出することとなったことが原因であると考えられる。

外国製造会社発行の見積書がない契約があるのは、前記の取引態様Cタイプにおいて、商社等が、外国製造会社が外国販売代理店に独自の価格設定権を与えた防衛装備品を購入する場合等があるためと考えられる。

〔1〕 中央調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 平成17 | 18 | 19 | 20 | |

| 外国製造会社発行の見積書がある契約: (a) |

407 (74.9) |

328 (75.7) |

309 (84.1) |

340 (95.7) |

|

| 外国製造会社発行の見積書がない契約: (b) |

136 (25.0) |

105 (24.2) |

58 (15.8) |

15 (4.2) |

|

| (b)のうち外国販売代理店発行の見積書がある契約:(c) | 112 (20.6) |

89 (20.5) |

50 (13.6) |

15 (4.2) |

|

| (c)以外で商社等の外国現地法人発行の見積書がある契約:(d) | 23 (4.2) |

15 (3.4) |

8 (2.1) |

- (-) |

|

| (c)、(d)以外で商社等発行の見積書がある契約:(e) | - (-) |

1 (0.2) |

- (-) |

- (-) |

|

| (c)〜(e)以外の見積書がある契約 | 1 (0.1) |

- (-) |

- (-) |

- (-) |

|

| 確認していない | - (-) |

- (-) |

- (-) |

- (-) |

|

| 計 | 543 (100) |

433 (100) |

367 (100) |

355 (100) |

|

〔2〕 地方調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 平成17 | 18 | 19 | 20 | |

| 外国製造会社発行の見積書がある契約: (a) |

1,718 (48.8) |

1,733 (47.6) |

1,661 (42.7) |

1,885 (65.9) |

|

| 外国製造会社発行の見積書がない契約: (b) |

1,797 (51.1) |

1,901 (52.3) |

2,222 (57.2) |

972 (34.0) |

|

| (b)のうち外国販売代理店発行の見積書がある契約:(c) | 1,323 (37.6) |

1,403 (38.6) |

1,764 (45.4) |

731 (25.5) |

|

| (c)以外で商社等の外国現地法人発行の見積書がある契約:(d) | 465 (13.2) |

483 (13.2) |

447 (11.5) |

167 (5.8) |

|

| (c)、(d)以外で商社等発行の見積書がある契約:(e) | 7 (0.1) |

13 (0.3) |

10 (0.2) |

8 (0.2) |

|

| (c)〜(e)以外の見積書がある契約 | 2 (0.0) |

2 (0.0) |

1 (0.0) |

- (-) |

|

| 確認していない | - (-) |

- (-) |

- (-) |

66 (2.3) |

|

| 計 | 3,515 (100) |

3,634 (100) |

3,883 (100) |

2,857 (100) |

|

| 注(1) | 外国製造会社には、その関連会社を含む。 |

| 注(2) | 商社等の外国現地法人には商社等の国内関連会社を含む。 |

| 注(3) | 注(1)及び注(2)については表9、表15及び表16についても同様である。 |

商社等が外国製造会社等に支払う防衛装備品に関する対価のうち、外貨建の部分の額は、為替レートが日々変動することなどから調達実施機関が予定価格の決定の基準とする計算価格を算定した時点の額とは異なることが多い。

このような事態等に対応するため、中央調達の場合、装備施設本部は、代金の確定又は精算について次のような特約条項を設けている。

(ア) 特定費目の代金確定条項

この特約条項は、為替レートその他特定の計算項目又は計算要素が明らかでないときで、契約相手方に不当の利益が生ずるおそれがあり、確定契約によることが適当でない場合に、特定の計算項目又は計算要素に係る代金の金額を後日実績に基づいて契約時に定めた金額の範囲内で確定することを定めるものである。

この特約条項に基づき商社等が提出する実績額報告書に添付する実績額を証する書類は、外国製造会社等の請求書、船会社、航空会社等の発行する運賃を記載した船荷証券又は航空貨物運送状、外国為替取引を行う銀行が円貨による決済金額請求の際発行する計算書類等となっている。

(イ) 特定費目の代金の実費精算条項

この特約条項は、輸入品に係る関税及び機能検査費用等、その他注文者が直接支払うべき費用の支払を契約相手方に委任した場合に、当該費目の代金の金額を後日実績に基づいて確定することを定めるものである。

なお、地方調達においても、特約条項について、中央調達にならい同様の規定を定めている場合が多い。

防衛省に提出された一般輸入調達の請求書の発行元の状況は、表9のとおりである。中央調達については各年度とも外国製造会社が発行した請求書がある契約(a)が7割を超えている。また、地方調達については中央調達に比べると外国販売代理店が発行した請求書はあるものの外国製造会社が発行した請求書がない契約(c)の割合が高くなっている。

〔1〕 中央調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 平成17 | 18 | 19 | |

| 外国製造会社発行の請求書がある契約: (a) |

357 (75.7) |

246 (73.2) |

187 (84.2) |

|

| 外国製造会社発行の請求書がない契約: (b) |

114 (24.2) |

90 (26.7) |

35 (15.7) |

|

| (b)のうち外国販売代理店発行の請求書がある契約:(c) | 57 (12.1) |

57 (16.9) |

21 (9.4) |

|

| (c)以外で商社等の外国現地法人発行の請求書がある契約:(d) | 42 (8.9) |

27 (8.0) |

14 (6.3) |

|

| (c)、(d)以外で商社等発行の請求書がある契約:(e) | - (-) |

- (-) |

- (-) |

|

| (c)〜(e)以外の請求書がある契約 | 15 (3.1) |

6 (1.7) |

- (-) |

|

| 確認していない | - (-) |

- (-) |

- (-) |

|

| 計 | 471 (100) |

336 (100) |

222 (100) |

|

〔2〕 地方調達

上段:件数(単位:件)

下段:割合(単位:%)

| 年度 | 平成17 | 18 | 19 | |

| 外国製造会社発行の請求書がある契約: (a) |

1,343 (50.7) |

1,385 (52.4) |

1,274 (47.9) |

|

| 外国製造会社発行の請求書がない契約: (b) |

1,303 (49.2) |

1,258 (47.5) |

1,382 (52.0) |

|

| (b)のうち外国販売代理店発行の請求書がある契約:(c) | 1,074 (40.5) |

1,029 (38.9) |

1,121 (42.2) |

|

| (c)以外で商社等の外国現地法人発行の請求書がある契約:(d) | 224 (8.4) |

223 (8.4) |

259 (9.7) |

|

| (c)、(d)以外で商社等発行の請求書がある契約:(e) | - (-) |

- (-) |

- (-) |

|

| (c)〜(e)以外の請求書がある契約 | 3 (0.1) |

- (-) |

- (-) |

|

| 確認していない | 2 (0.0) |

6 (0.2) |

2 (0.0) |

|

| 計 | 2,646 (100) |

2,643 (100) |

2,656 (100) |

|

前記の取引態様Cタイプは、外国販売代理店を通じた取引であり、外国販売代理店が価格設定を行っている場合、商社等からは、外国販売代理店が発行した見積書及び請求書が防衛省に提出されている。

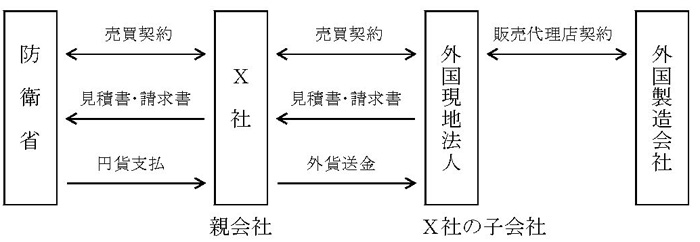

21年次に会計実地検査を行った商社等9社の中には、次のように商社等の外国現地法人又は商社等と資本関係のある外国法人が外国販売代理店となっているものが見受けられた。

〔1〕X社における取引では、図3のとおり同社の外国現地法人が複数の外国製造会社と販売代理店契約を締結しており、その中には当該外国現地法人が価格設定を行っているものもあった。そして、X社では、当該外国現地法人が発行した見積書及び請求書を受理して防衛省に提出しており、送金は同じ外国現地法人に行われていた。

〔2〕Y社における取引では、同社の外国現地法人が100%出資した法人が外国製造会社と販売代理店契約を締結して価格設定を行っているものがあった。そして、Y社では、外国販売代理店となっている当該法人が同社あてに発行した見積書と外国販売代理店が外国現地法人あてに発行した請求書を受理して防衛省に提出しており、送金は外国現地法人に行われていた。

したがって、上記のような取引態様では、商社等と資本上の関係等がある法人が価格設定を行い、見積書及び請求書を発行しており、その価格を商社等の意向により設定することが可能な状況となっていた。

なお、いずれの場合も、商社等及び商社等と資本上の関係等がある法人との間での、防衛省との契約に係わる品代等以外の送金状況等については、防衛省との契約に係わるものではないことを理由として資料の提示を受けることはできなかった。

防衛省は、商社等及び外国現地法人等の業務内容を調査の上、その実態を把握し、商社等と資本上の関係等がある外国現地法人等が見積書等の価格を設定している場合については、外国現地法人等が設定した見積書等の価格の妥当性を検証する必要がある。

一般輸入に係る過大請求(見積書を改ざん又は偽造しているが未請求のものを含む。以下同じ。)の判明の経緯は次のとおりである。

富士インダストリーズが一般輸入調達に係る契約において過大請求を行っていたことが18年11月に判明した。防衛省は、富士インダストリーズについて、原則として14年度から18年度までの間に締結した契約を対象として、同社の協力が得られたことから立入調査により、契約に際して同社から防衛省に提出された見積書等と同社で保管している見積書等や経理書類等とを突合するなどして真正性の調査を実施したとしている。その結果、21年4月までに396件の契約について過大請求が判明している。

その後、山田洋行においても過大請求を行っていたことが19年11月に判明した。そして、防衛省は、山田洋行について、原則として14年度から19年度までの間に締結した契約を対象として、当初、富士インダストリーズと同様の方法により真正性の調査を実施していたが、山田洋行が訴訟を提起したことから同社の協力が途中から得られなくなったため、契約に際して同社が防衛省に提出した見積書等の写しを外国製造会社に送付して、真正性確認の調査を実施したとしている。その結果、20年2月までに計18件の契約について過大請求が判明し、その後、21年3月までに新たに39件の契約について過大請求が判明している。

さらに、防衛省は、山田洋行の過大請求が判明したことから、19年12月以降、中央調達で14年度から18年度までに一般輸入調達の契約実績のある商社等を対象として、1社当たり1件から4件までの範囲で抽出した計189件の契約について、契約当時に防衛省に提出されていた外国製造会社又は外国販売代理店の見積書の写しを直接、外国製造会社に送付して、その真正性の確認を行っている。その結果、極東貿易株式会社(以下「極東貿易」という。)との契約について、防衛省に提出されていた外国製造会社の見積書が真正でないとの回答があった。このため、防衛省は、極東貿易について、原則として14年度から19年度までの間に締結した契約を対象として、富士インダストリーズと同様の方法により真正性の調査を実施するとともに極東貿易が防衛省に提出した見積書等の写しを外国製造会社に送付して、真正性確認の調査を実施したとしている。その結果、21年4月までに中央調達の75件の契約について過大請求が判明している。

過大請求が判明した商社3社に対する防衛省の調査状況は、表10のとおりである。

防衛省は、富士インダストリーズ以外の2社については、見積書等の写しを外国製造会社等に直接送付して、真正性の確認を行っているが、未回答のものが多い状況となっていた。これは、外国製造会社等が既に移転又は合併等を行っていた場合などには、照会を行うことや外国製造会社等が見積書等を既に処分しているなどのため回答を得ることが難しい場合もあることなどによると考えられる。防衛省は、未回答の外国製造会社等については、訪問したり、再度照会を行ったりなどして確認を行っていた。

平成21年6月10日現在

(単位:件)

区分

\ 会社名

|

中央調達 | 地方調達 |

| 富士インダストリーズ | 契約件数 9 | 契約件数 488 |

| 過大請求 7 | 過大請求 389 | |

| 山田洋行 | 契約件数 123 | 契約件数 597 |

| 写しの送付 116 未回答 2 回答 114 真正 60

過大請求 10 内容確認中 44 |

写しの送付 525 未回答 173 回答 352 真正 147

過大請求 20 内容確認中 185 |

|

| 過年度の過大請求 18 | 過年度の過大請求 9 | |

| 極東貿易 | 契約件数 157 | 契約件数 651 |

| 写しの送付 149 未回答 0 回答 149 真正 91

過大請求 58 |

写しの送付 567 未回答 357 回答 210 真正 68

過大請求 0 内容確認中 142 |

|

| 過年度の過大請求 17 |

| 注(1) | 契約件数は、平成14年度から19年度(富士インダストリーズは9年度から18年度)までの間の防衛省と各会社との間で直接締結したものである。 |

| 注(2) | 過年度の過大請求は防衛省との平成13年度以前の契約における過大請求である。 |

| 注(3) | 極東貿易の過大請求には、契約を解除したものが1件含まれている。 |

| 注(4) | 未回答であっても過大請求が判明したものは「回答」の「過大請求」に含めている。 |

過大請求が判明した商社3社における過大請求事案の事例は、それぞれ次のとおりである。

<事例1>

富士インダストリーズは、平成16年1月に海上自衛隊航空補給処との間で「航空機部品(部隊整備用)PUMP1品目」を10,336,200円で契約していた。

しかし、契約前に富士インダストリーズが同補給処に提出した外国製造会社発行の見積書は、単価の切り張りにより実際よりも6,000米ドル高い単価に改ざんされたものであった。そして、富士インダストリーズは、同補給処に対する実績額報告書に基づく精算の際にも、同様に単価が改ざんされた請求書を提出していた。また、改ざんした金額を輸入品の代金として外国現地法人に送金して、銀行から受けた外貨決済証明書を防衛省に提出していた。

なお、本件契約に係る過大請求額は、7,439,000円(防衛省の調査による確定)となった。

<事例2>

山田洋行は、平成15年12月に契約本部との間で「ブレード・ダイナミック・バランス・アナライザ」を9,124,500円で契約していた。

しかし、契約前に山田洋行が同本部に提出した見積書は、外国製造会社の発行であるかのように実際よりも25,000米ドル高く偽造されたものであった。そして、山田洋行は、契約本部に対する実績額報告書に基づく精算の際にも、同様に偽造された請求書を提出していた。また、改ざんした金額を輸入品の代金として外国現地法人に送金して、銀行から受けた外貨決済証明書を防衛省に提出していた。

なお、本件契約に係る過大請求額は、2,868,000円(防衛省の調査による確定)となった。

<事例3>

極東貿易は、平成17年3月に契約本部との間で「複合空中線AN/OE-538」を221,550,000円で契約していた。

しかし、契約前に極東貿易が同本部に提出した見積書は、外国製造会社の発行であるかのように実際よりも52,000米ドル高く偽造されたものであった。そして、極東貿易は、契約本部に対する実績額報告書に基づく精算の際にも、同様に偽造された請求書を提出していた。また、改ざんした金額を輸入品の代金として外国現地法人に送金して、銀行から受けた外貨決済証明書を防衛省に提出していた。

なお、本件契約に係る過大請求額は、70,301,000円(防衛省の調査による確定)となった。

防衛省では、過大請求事案の発覚後、各調達実施機関等において、前記の商社3社との契約について過大請求額の算定等を行っている。算定に当たっては、見積書等の真正性を確認するなどして真正な品代を確定するとともに、これを基に海上保険料等を算定する。そして、これにより計算した真正な額と支払済額等の差を過大請求額として算定している。

また、過大請求額の返還等の状況は次のとおりとなっていた。

(ア) 富士インダストリーズ

富士インダストリーズの過大請求額の算定については、会社側が外国製造会社発行の見積書等を保管していたことから、これらの提出を受けるなどして行っていた。その結果、396件の過大請求のあった契約のうち、既に支払済の336件について過払額を5億6727万余円、延滞金を1億6990万余円と確定して、21年4月に同社に返還請求を行い、同額の支払を受けた。それ以外の60件については減額変更を行った。

(イ) 山田洋行

山田洋行の過大請求額の算定については、当初は見積書等を外国製造会社等に直接送付して真正性の確認を行うとともに、会社側から調査に必要な資料の提出を受けるなどして行っていた。20年2月までに確認された18件の過大請求のあった契約のうち、既に支払済みの16件については、過払額を4億3776万余円、延滞金を1億1206万余円と確定して、装備施設本部との間で締結された他の契約に係る山田洋行の防衛省に対する支払請求額と過払額等との相殺を行い、それ以外の2件については減額変更を行った。しかし、山田洋行は、上記の装備施設本部との間で締結された契約に係る売買代金の未払いを主張して、20年2月に東京地方裁判所に訴訟を提起し、現在も係争中である。そのため、会社側の協力は得られていないが、その後も防衛省に提出されていた見積書等を外国製造会社等に直接送付するなどして真正性の確認を行っていた。そして、新たに21年3月までに39件の過大請求が判明しており、防衛省では、これについて過払額を8億5788万余円、延滞金を2億1931万余円と確定し、装備施設本部との間で締結された他の契約に係る山田洋行の防衛省に対する支払請求額と相殺している。その他の契約については、その後も過大請求額の調査を継続している。

(ウ) 極東貿易

極東貿易の過大請求額の算定については、見積書等を外国製造会社等に直接送付して真正性の確認を行うとともに、会社側から調査に必要な資料の提出を受けるなどして行っていた。そして、防衛省では、75件の過大請求のあった契約のうち、既に支払済みの69件について、過払額を6億0475万余円、延滞金を1億1974万余円と確定して、21年4月に同社に返還請求を行い、同額の支払を受けた。それ以外の5件については減額変更を行い、1件については契約を解除した。また、その他の契約については、その後も過大請求額の調査を継続している。

21年7月31日現在における過大請求及びその返還等の状況は、表11のとおりである。

平成21年7月31日現在

(単位:件、円)

| \ | 富士インダストリーズ | 山田洋行 | 極東貿易 | |||

| 件数 | 金額 | 件数 | 金額 | 件数 | 金額 | |

| 過大請求公表 | 396 | 660,377,299 | 57 | 1,302,682,292 | 75 | 689,869,970 |

| 返還 | 336 | 567,277,299 | - | - | 69 | 604,759,970 |

| 相殺 | - | - | 55 | 1,295,644,292 | - | - |

| 減額変更 | 60 | 93,100,000 | 2 | 7,038,000 | 5 | 85,110,000 |

| 契約解除 | - | - | - | - | 1 | - |

会計検査院は、防衛省に対する検査のほか、過大請求が判明した商社3社を含む16社に対して会計検査院法第23条第1項第7号の規定により検査することを決定して、過大請求が判明していた契約及びその他の契約から任意に抽出した契約を対象として20年5月以降、会計実地検査を行った。検査に当たっては、契約に際して各社が防衛省に提出した見積書等と、各社が保管している見積書等とを突合するなどして検査を実施した。また、防衛省の調査により既に過大請求が判明していた商社については、請求書の改ざん等の過大請求の実態についても検査した。さらに、会計検査院は、山田洋行との契約について、防衛省が行っている真正性確認の調査において外国製造会社からの回答を受領できていない契約があることから、会計検査院法第28条の規定により、これらの契約のうち真正性の確認可能な契約を対象として、21年3月以降同社が防衛省に提出した見積書等の写しを外国製造会社に送付して、真正性確認の調査を実施した。会計検査院の検査等により判明した事態は以下のとおりである。

(ア) 支払請求額との相殺等の処置を執っていない過大請求

山田洋行に対する会計実地検査等において同社の関係書類を検査したところ、過大請求が行われていたが、調達実施機関である装備施設本部がこれに対して支払請求額との相殺等の処置を執っていない事態が、表12のとおり「F-2用機体初度部品(輸入)(その6)」等2契約において見受けられた。

(単位:米ドル)

| 契約 契約年度 |

品目 (仮称) |

数量 | 山田洋行が防衛省に提出した見積書等の金額(A) | 外国製造会社発行の真正な請求書の金額(B) | (A)-(B) |

| 「F-2用機体初度部品(輸入)(その6)」 平成14年度 |

A | 3個 | 単価8,697.00 計26,091.00 |

単価4,697.00 計14,091.00 |

12,000.00 |

| B | 7個 | 単価4,433.00 計31,031.00 |

単価1,433.00 計10,031.00 |

21,000.00 | |

| 合計 | / | 33,000.00 | |||

| 「F-2用機体初度部品(輸入)(その1)」 15年度 |

A | 1個 | 単価10,350.00 計10,350.00 |

単価9,350.00 計9,350.00 |

1,000.00 |

| B | 10個 | 単価3,668.00 計36,680.00 |

単価1,668.00 計16,680.00 |

20,000.00 | |

| 合計 | / | 21,000.00 | |||

装備施設本部は、上記の両事態について認識していたとしているが、現在も支払請求額との相殺等の処置を執っていない。その理由について同本部では、上記の2契約については、当該契約に含まれるすべての取引の真正性の確認が完了していないことなどから、相殺等の処置を執っていないとしている。

装備施設本部においては、上記の事情も勘案しつつ、本件両契約についての処理を国損の回収を第一優先に実施する必要があると認められる。

(イ) 会計検査院による外国製造会社への見積書等の真正性確認

過大請求が判明した前記商社3社のうち、富士インダストリーズについては、国に過払額等がすべて返還されたが、山田洋行と極東貿易については、21年7月現在も防衛省において過大請求額の算定を行っている。そして、このうち極東貿易については、前記のとおり、会社側の協力が得られていることなどから、前記69件の契約については過払額等の返還が行われていた。

しかし、山田洋行については、前記のとおり、訴訟を提起されており会社側の協力が得られていないことなどから、見積書等の真正性の確認が困難な状況となっていた。

これらのことから、会計検査院は、山田洋行との一般輸入調達に係る契約について、防衛省が見積書等の写しを外国製造会社等に直接送付して行った真正性確認の調査において、21年2月末時点で未回答としていた契約のうち外国製造会社が発行したとされる見積書等が提出されているため外国製造会社に真正性の確認が可能な67件を対象として、防衛省が外国製造会社に照会した際の文書及びその根拠とした書類の提出を防衛省から受けて会計検査院法第28条の規定により、照会の根拠とした書類である見積書等の写しを外国製造会社等に郵送して真正性の確認を実施した。

上記67件の契約において防衛省は、山田洋行から提出された外国製造会社の見積書等に記載されていたあて先等に基づいて照会文書を送付していた。一方、会計検査院においては、照会に当たって見積書等に記載されている会社名、事業部名、担当者名、住所、装備品等の機種、部品番号等から外国製造会社の合併、組織改編等を勘案して、当該外国製造会社担当事業部の責任者等の連絡先を特定した。そして、特定した責任者等に対して回答権限のある適切な担当者等を紹介するよう依頼するなどして、正式な照会のあて先を特定し、照会文書及び見積書等の送付を実施した。

21年7月31日現在の外国製造会社への見積書等の真正性確認状況は表13のとおりであり、会計検査院が外国製造会社から受領した回答のうち3契約について、真正でないとの回答があった。

表13 会計検査院による外国製造会社への見積書等の真正性確認状況

平成21年7月31日現在

(単位:件)

| 対象契約 | 送付完了契約 | 回答 | 未回答 | ||

| 真正 | 真正でないとの回答があったもの | その他 | |||

| 67 | 67 | 13 | 3 | 3 | 48 |

上記の真正でないとの回答があった3契約の状況は表14のとおりであり、合計30万米ドル以上の開差が生じていると認められた。これらについては、事実関係を確認の後に防衛省に通知している。

(単位:米ドル)

| 契約(契約年度) 調達実施機関 |

数量 | 山田洋行が防衛省に提出した見積書等の金額(A) | 会計検査院が外国製造会社から受領した回答における真正な金額(B) | (A)-(B) |

| 契約A(平成17年度) 航空自衛隊第4補給処 |

11個 | 単価39,782.00 計437,602.00 |

単価29,782.00 計327,602.00 |

110,000.00 |

| 契約B(18年度) 航空自衛隊第2補給処 |

27個 | 単価14,563.00 計393,201.00 |

単価4,563.00 計123,201.00 |

270,000.00 |

| 契約C(19年度) 航空自衛隊第3補給処 |

4個 | 単価1,285.00 計5,140.00 |

単価1,085.00 計4,340.00 |

800.00 |

上記のうち契約Bの事例を示すと次のとおりである。

<事例>

契約Bにおける1品目について、山田洋行から航空自衛隊第2補給処に外国製造会社の見積書等が提出されており、航空幕僚監部は見積書等に記載のあて先に照会文書を送付していたが、当該外国製造会社から未回答であったとしていた。

会計検査院は、前記の方法で同契約について照会を実施したところ、上記外国製造会社から、同社が発行した真正な請求書の写しが添付された回答を受領した。その回答に基づき会計検査院において、航空自衛隊第2補給処が山田洋行から提出を受けた見積書等に基づいて確認したところ、表14のとおり、総額270,000米ドルの開差が生じていた。また、外国製造会社における見積書等の発行元の担当者が、契約相手方でない防衛省に対しては回答権限を有していなかったため、航空自衛隊は、回答を受領できていなかった。

したがって、外国製造会社において回答権限を有する担当者を事前に確認するなどした後に、外国製造会社に対する照会を実施する必要があると認められた。

防衛省は、19年12月に装備施設本部長、各幕僚長等に対して「輸入品の売買契約に係る調査及び確認について(通知)」(平成19年12月28日経装第12947号)を発出して、一般輸入調達に当たって計算価格の計算を行う場合及び代金の確定を行う場合には、契約相手方等から提出又は提示された外国製造会社が発行した見積書及び請求書の信頼性を確保するための措置の一つとして、外国製造会社に対して、見積書及び請求書の写しを送付して、その真正性について直接問い合わせることとしている。

20年度の一般輸入調達に係る契約について、中央調達、地方調達ごとに見積書の真正性の確認状況をみると、表15のとおり、中央調達については、回答を受けたものはすべて真正であることが外国製造会社により確認されている。また、地方調達についても、回答を受けたものについては中央調達と同様の状況であるが、一方で真正性の確認を行っていない見積書が多数見受けられた。なお、この中には、防衛省が外国製造会社から直接見積書を入手しているため真正性の確認を要しないものも含まれている。

〔1〕 中央調達

上段:件数(単位:件)

下段:割合(単位:%)

確認状況

\ 発行元

|

回答 | 回答 待ち |

問合せ 準備中 |

真正性の確認は行っていない | 計 | |||

| 真正 | 不一致 | 確認中 | 過大請求 | |||||

| 外国製造会社 | 322 (90.7) |

- (-) |

- (-) |

- (-) |

18 (5.0) |

- (-) |

- (-) |

340 (95.7) |

| 外国販売代理店 | 15 (4.2) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

15 (4.2) |

| 商社等の外国現地法人 | - (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

| 商社等 | - (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

| その他 | - (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

| 確認していない | - (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

| 計 | 337 (94.9) |

- (-) |

- (-) |

- (-) |

18 (5.0) |

- (-) |

- (-) |

355 (100) |

〔2〕 地方調達

上段:件数(単位:件)

下段:割合(単位:%)

確認状況

\ 発行元

|

回答 | 回答 待ち |

問合せ 準備中 |

真正性の確認は行っていない | 計 | |||

| 真正 | 不一致 | 確認中 | 過大請求 | |||||

| 外国製造会社 | 694 (20.7) |

- (-) |

- (-) |

- (-) |

333 (9.9) |

4 (0.1) |

1,276 (38.1) |

2,307 (68.9) |

| 外国販売代理店 | 66 (1.9) |

- (-) |

- (-) |

- (-) |

22 (0.6) |

1 (0.0) |

701 (20.9) |

790 (23.6) |

| 商社等の外国現地法人 | 2 (0.0) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

165 (4.9) |

167 (4.9) |

| 商社等 | - (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

8 (0.2) |

8 (0.2) |

| その他 | - (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

| 確認していない | - (-) |

- (-) |

- (-) |

- (-) |

- (-) |

- (-) |

74 (2.2) |

74 (2.2) |

| 計 | 762 (22.7) |

- (-) |

- (-) |

- (-) |

355 (10.6) |

5 (0.1) |

2,224 (66.4) |

3,346 (100) |

防衛省は、20年3月に外国製造会社への直接問い合わせの実効性を高めるなどのために輸入品等に関する契約に係る資料の提出及び資料の信頼性確保に関する特約条項(以下「信頼性特約」という。)を新設して、20年4月1日以降に締結する輸入品等に関する契約に付すこととした。この信頼性特約によって、商社等は見積書、品質証明書及び請求書(以下「価格等証明資料」という。)については、原則として外国製造会社が発行した原本を提出することとなった。ただし、外国製造会社が発行した価格等証明資料が存在しない場合は、外国製造会社が発行した価格等証明資料が存在しないことの理由書及び商社等による価格等証明資料の内容の妥当性を当該外国製造会社が証明した資料を代わりに提出することなどとなっている。さらに、商社等は、価格等証明資料を防衛省に提出することについてもあらかじめ外国製造会社に了承を得ることとなり、また、防衛省は商社等の了承を得ることなく価格等証明資料を発行者に直接照会することができることとなった。

20年度の一般輸入調達に係る契約について、中央調達、地方調達ごとに信頼性特約による見積書等の提出状況をみると、表16のとおり、中央調達については、全体の9割以上が外国製造会社等の原本が提出されている。また、地方調達については、外国製造会社の原本以外の資料で代替しているものも全体の約3割見受けられた。これは、商社等が、外国製造会社が防衛装備品に係る独自の価格設定権等を与えている外国販売代理店から購入したため外国製造会社が発行した見積資料が存在しない場合があることなどによると考えられる。

表16 一般輸入調達における信頼性特約による見積書等の提出状況

〔1〕 中央調達

上段:件数(単位:件)

下段:割合(単位:%)

提出資料

\ 発行元

|

外国製造会社の原本 | 外国製造会社の原本以外の資料 | 計 |

| 外国製造会社 | 335 (94.3) |

5 (1.4) |

340 (95.7) |

| 外国販売代理店 | - (-) |

15 (4.2) |

15 (4.2) |

| 商社等の外国現地法人 | - (-) |

- (-) |

- (-) |

| 商社等 | - (-) |

- (-) |

- (-) |

| その他 | - (-) |

- (-) |

- (-) |

| 確認していない | - (-) |

- (-) |

- (-) |

| 計 | 335 (94.3) |

20 (5.6) |

355 (100) |

〔2〕 地方調達

上段:件数(単位:件)

下段:割合(単位:%)

提出資料

\ 発行元

|

外国製造会社の原本 | 外国製造会社の原本以外の資料 | 見積書は提出されていない | 計 |

| 外国製造会社 | 2,290 (68.4) |

17 (0.5) |

- (-) |

2,307 (68.9) |

| 外国販売代理店 | 38 (1.1) |

752 (22.4) |

- (-) |

790 (23.6) |

| 商社等の外国現地法人 | 6 (0.1) |

161 (4.8) |

- (-) |

167 (4.9) |

| 商社等 | - (-) |

8 (0.2) |

- (-) |

8 (0.2) |

| その他 | - (-) |

- (-) |

- (-) |

- (-) |

| 確認していない | - (-) |

- (-) |

74 (2.2) |

74 (2.2) |

| 計 | 2,334 (69.7) |

938 (28.0) |

74 (2.2) |

3,346 (100) |

イ 総合取得改革推進プロジェクトチーム報告書の施策の実施状況

防衛省は、19年10月に「総合取得改革推進プロジェクトチーム」を設置して、一般輸入調達の在り方等について施策の検討を加えて、20年3月に検討結果を報告書として公表後、20年7月及び12月にその進ちょく状況について公表した。一般輸入調達の在り方についての施策の実施状況の主なものは次のとおりである。

〔1〕過大請求は外国製造会社の見積書等の偽造により行われたことから、20年4月に契約相手方である商社等に対して、原則として外国製造会社の見積書等の原本提出を義務付けた。

〔2〕一般輸入調達の現地価格調査の強化等を図るために、20年度に装備施設本部のアメリカ合衆国駐在の輸入調達専門官を3名から10名に増員するとともに、現地商社等調査を20年9月に導入して、装備施設本部は21年3月に10社に対して現地商社等調査を実施した。

〔3〕装備施設本部に21年度から輸入調達課を設け、一般輸入調達を専門に担当する体制を整備し、これまで複数の課で行われていた一般輸入調達に関する業務に一元的に対処することとした。

〔4〕制裁措置の実効性を高めるために、20年4月に従来過払額と同額としていた違約金の額を過払額の2倍とした。

〔5〕外国製造会社の入札への参入を容易にするために、20年7月に外国製造会社等に説明会を開催するとともに、装備施設本部の概要や入札及び契約心得の英語版をホームページに掲載した。

〔6〕一般輸入調達の契約相手方である商社等の各種帳票等の確認、内部統制、財務諸表等の経理会計システムを調査する輸入調達調査を20年12月に導入して、装備施設本部は、21年3月に商社7社に対して輸入調達調査を実施した。

会計検査院としては、これらの施策が、当初の目的どおりに成果を上げられるかなどについて、今後の動向を注視していくこととする。

会計検査院は、平成19年度決算検査報告に国会からの検査要請事項に関する検査状況として掲記した「防衛装備品の一般輸入による調達について」において、防衛省が調達している防衛装備品の価格(以下「防衛省調達価格」という。)の妥当性を検証するために、合衆国政府がインターネット上のwebFLIS(以下「ウェブ・フリス」という。)で公表している価格を用いて、過大請求が判明している契約について比較を行った結果を掲記しているが、ウェブ・フリスで公表されている価格と比較するだけでは直ちに防衛省調達価格の妥当性を判断するのは困難なことから、ウェブ・フリスの有効な活用方法について引き続き検査を実施することとした。

上記を踏まえて、アメリカ合衆国国防省関係部局への訪問等により調査を行ったところ、ウェブ・フリスで公表されている価格を防衛省調達価格の妥当性の判断のために用いるには、以下の問題があることが判明した。

〔1〕この価格は、国防省に設置される国防運営基金(注6)を通じて供給される物品及び役務を使用する米軍部隊等(以下「顧客」という。)に課される金額の算定のための単位当たり価格であり、実際の調達価格ではない。

〔2〕この価格には、実際の調達価格を基礎とした品代のほかに、輸送費、管理費、減価償却費相当額等の各種費用が算出要素に含まれていたり、国防運営基金の損益を長期的に均衡させるため、国防運営基金に生じた損失を埋め合わせる、又は、その利益を還元するよう価格が設定されていたりしており、また、品代に対するこれらの費用や損益の比率や実際の調達価格は示されていない。

〔3〕価格の公表時期と、その算出の基礎とした実際の調達の時期との間に相当の差があり、また、その実際の調達時期が示されていない。

〔4〕 予見不可能な価格変動から顧客を保護するため、原則としてその会計年度の間固定されており、また、発注数量の相違も価格に反映されない。

なお、防衛省においては、装備施設本部が「一般輸入調達に係る予定価格算定のための参考情報の整備について(通達)」(平成21年4月1日装本原管第1519号)を定め、一般輸入品の調達における予定価格を算定するための参考とする情報として、米軍調達実績が掲載されている情報から必要な情報を収集するものとし、その情報からアメリカ合衆国における取引の実例価格、需給の状況等の把握に努めるものとするなどとしている。

防衛装備品の価格に係る情報を外国製造会社や商社等から入手する以外に有効な手段が限られている現状において、他国における同種装備品等の調達実績等についての正確な情報収集は重要である。