国会及び内閣に対する報告(随時報告)

| 部局等 | 内閣府(金融庁) | |

| 検査の対象 | 内閣府(金融庁)、預金保険機構、株式会社整理回収機構 | |

| 業務の根拠 | 預金保険法(昭和46年法律第34号)等 | |

| 特別資金援助等を実施するために使用された交付国債の償還金の額 | 10兆4326億4320万円 | (平成10年度〜14年度) |

| 整理回収機構が特別資金援助の業務として買取りが行われた期間に買い取った資産の総額 | 6兆1580億2496万円 | (平成8年11月〜15年3月) |

| 整理回収機構が保有する平成11、12両年度の整理回収業務から生じた利益に係る資金の額 | 1837億7314万円 | (平成21年度末) |

【意見を表示したものの全文】

株式会社整理回収機構が平成11、12両年度に行った整理回収業務による利益について

(平成22年9月24日付け内閣府特命担当大臣あて)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

金融庁は、その業務の一環として、預金保険法(昭和46年法律第34号。以下「法」という。)等の規定に基づき、金融機関の破綻処理等のための施策を、預金保険機構及び株式会社整理回収機構(以下「整理回収機構」という。)を通じて実施してきている。

整理回収機構は、平成11年4月、株式会社住宅金融債権管理機構が株式会社整理回収銀行(以下「整理回収銀行」という。)を吸収合併して発足した(資本金2120億円、預金保険機構の全額出資)。その際、預金保険機構は、法附則第7条に基づいて整理回収銀行との間で締結していた「整理回収業務に関する協定」(以下「協定」という。)を整理回収機構との間で改めて締結した。

そして、整理回収機構は、預金保険機構からの委託を受けて同機構に代わり破綻金融機関等から資産を買い取るとともに、協定に基づいて、買い取った資産の管理及び処分を行うなどの業務(以下「整理回収業務」という。)を実施している。

また、預金保険機構は、株式会社住宅金融債権管理機構及び整理回収銀行との間で前記の合併に際して、特定住宅金融専門会社の債権債務の処理の促進等に関する特別措置法(平成8年法律第93号。以下「住専法」という。)及び法の規定に基づき、それぞれ合併に関する協定を締結した。そして、これらの合併に関する協定に基づいて、合併後の会社は、合併前の両会社の業務に係る経理を区分し、それぞれ勘定(住専勘定及び整理回収銀行勘定)を設けて整理することとした(住専法第12条の2及び法附則第8条の2)。

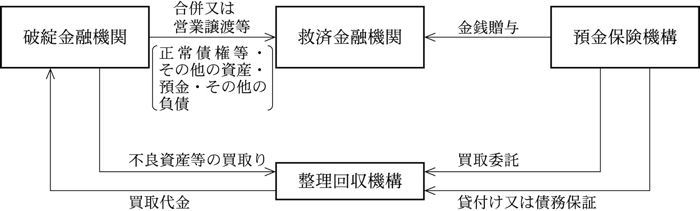

法における金融機関の破綻処理の方式には、破綻した金融機関の預金者等に対して保険金の支払等を行う保険金支払方式と、破綻金融機関と合併等を行う金融機関(以下「救済金融機関」という。)等に対して資金を援助する資金援助方式とがある。我が国では、従来、資金援助方式が保険金支払方式に優先して採用されており、その標準的な枠組みを示すと図1のとおりである。

図1 資金援助方式による金融機関の破綻処理に係る標準的な枠組み

すなわち、資金援助は、預金保険機構による救済金融機関に対する金銭贈与及び破綻金融機関からの資産の買取りなどから成っている(法第59条)。このうち金銭贈与は、破綻金融機関の貸倒引当金や資本金等の自己資本を、資産の譲渡価格と簿価との差額(譲渡損)等の損失に充当しても、なお資産が預金等の負債に対して不足する場合に、救済金融機関に対してその不足額を贈与するものである。また、破綻金融機関の資産等のうち救済金融機関に承継等されなかった資産については、整理回収機構が、預金保険機構からの委託を受けて同機構に代わり買い取っており、その買取資金については、預金保険機構が、政府保証を受けて、大蔵大臣(注1)の認可を受け民間金融機関等から借り入れるなどして調達した資金を、整理回収機構に貸し付けるなどしている(法附則第20条第1項、法第42条の2)。

なお、整理回収機構も、整理回収業務として、協定に基づき、必要に応じて救済金融機関となることができるとされている。

我が国では、いわゆるバブル経済の崩壊後、金融機関の破綻が相次いで発生する状況となり、信用秩序の維持と国民経済の円滑な運営に重大な支障が生ずることが懸念される事態になった。そのような状況の下で、金融機関の破綻処理については、8年6月の法の改正により、預金等の全額を保護するための時限措置が執られた。そして、8年6月から13年3月末までの措置(12年の法の改正により14年3月末まで1年間延長)として、大蔵大臣(注2)が信用秩序維持のために合併等を行うことが必要と認定した場合には、預金保険機構が当該合併等を行う救済金融機関等に対してペイオフコスト(注3)を超える金銭贈与、資産の買取りなどの資金援助(法附則第16条、以下「特別資金援助」という。)等の業務(以下「特例業務」という。)を行うことができることとされた。これに伴って、金融機関は通常の預金保険料のほかに、特別資金援助等の原資として特別保険料を納付することとされた(法附則第19条)。

大蔵大臣 金融監督庁設置法の施行に伴う関係法律の整備に関する法律(平成9年法律第102号)の施行(平成10年6月)後は大蔵大臣及び内閣総理大臣、預金保険法の一部を改正する法律(平成10年法律第133号)の施行(10年10月)後は金融再生委員会及び大蔵大臣、中央省庁等改革関係法施行法(平成11年法律第160号)の施行(13年1月)後は内閣総理大臣及び財務大臣

|

|

ペイオフコスト 金融機関が破綻した場合、預金者一人当たりの保険金の支払限度額は元本1000万円とされ、これを基に計算した保険金の支払を行うときに要すると見込まれる費用

|

預金保険機構は、10年2月の法の改正により、10年2月から特例業務に係る経理を他の勘定と区分して特例業務勘定(以下「預金保険機構特例業務勘定」という。)において行うこととされた(法附則第18条)。そして、預金保険機構は、預金保険機構特例業務勘定に特別保険料を収納するとともに、同勘定に、その健全性を確保して特例業務を円滑に実施するための基金(以下「特例業務基金」という。)を設置した。この基金に充てるため、政府は国債を発行して預金保険機構に交付することとされ、10年2月及び12年7月に合計13兆円の国債を交付した(以下、交付した国債を「交付国債」という。法附則第19条の2及び第19条の4)。

特例業務基金は、預金保険機構が交付国債の全部又は一部の償還を受けることにより資金を調達して、特別資金援助等に使用することができるとされた。また、特例業務の終了の日に預金保険機構特例業務勘定に累積欠損金がある場合にも使用することができるとされた(法附則第19条の3)。

預金保険機構は、10年11月から預金保険機構特例業務勘定が廃止される15年3月末までの間に、特例業務基金に充てた交付国債13兆円のうち合計10兆4326億4320万余円の償還を受けて、特例業務の実施に要する資金等に使用した。

預金保険機構の特例業務は13年度末で終了し、預金保険機構特例業務勘定は14年度末で廃止された。廃止の際に同勘定に属していた資産及び負債は同機構の一般勘定に帰属することとされた(法附則第21条)。

整理回収機構は、前記のとおり、預金保険機構からの委託を受けて同機構に代わり破綻金融機関の資産等の買取りを行っているが、これらのうち特別資金援助の業務として買取りを行った期間(8年11月から15年3月末まで。11年3月末までは整理回収銀行による買取り)に買い取った資産(以下「買取資産」という。)の総額は6兆1580億2496万余円となっている。そして、整理回収機構は、協定に基づいて当該資産に係る整理回収業務を実施して、その経理を、整理回収機構の特例業務勘定(以下「整理回収機構特例業務勘定」という。)において行っている。

整理回収機構は、法の規定及び協定に基づいて、上記の買取資産について、毎事業年度(以下、事業年度を「年度」という。)、買取資産のそれぞれにつきその取得価額を上回る金額で回収、処分を行ったことなどにより生じた利益等の合計額から、取得価額を下回る金額で回収、処分を行ったことなどにより生じた損失の合計額を控除した残額(以下「整理回収業務から生じた利益」という。)を預金保険機構に納付金として納付することとされている(法附則第8条及び協定)。その一方で、損失の合計額が利益等の合計額を超える場合には、その超える金額の範囲内で、預金保険機構がその損失の補てんを行うことができるとされている(法附則第10条の2及び協定)。そして、預金保険機構特例業務勘定が廃止されるまでは、当該補てんのために、特例業務基金を使用することができるとされていた(法附則第19条の3)。

上記納付金の額は、12年度までは、既往年度において特例業務基金を上記の損失の補てん等に使用した場合の当該使用額を限度とすることとされ(13年4月施行の法の改正前の法附則第8条第1項第2号の2)、協定においても同様に定められていた。

13年4月施行の法の改正により、13年度以降は、既往年度において損失の補てん等に特例業務基金を使用していなくても整理回収業務から生じた利益に相当する金額を預金保険機構に納付することとされ、協定もこれに伴い改定された。そして、施行日(13年4月1日)前に整理回収業務から生じた利益については、その取扱いは従前の例によるとされ(預金保険法等の一部を改正する法律(平成12年法律第93号)附則第10条第3項)、上記の改正後の規定を適用しないこととされた。

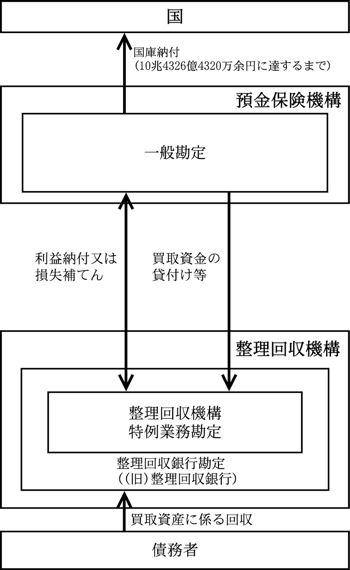

預金保険機構は、預金保険機構特例業務勘定の廃止に伴い同勘定に属していた資産及び負債を一般勘定に帰属させた後に、整理回収機構から納付金を収納するなどしたときには、このうち買取資産に係る納付金について、当該収納するなどした金銭の額を、前記の特例業務基金を使用した金額(10兆4326億4320万余円)に達するまで国庫に納付しなければならないとされている(法附則第21条)。

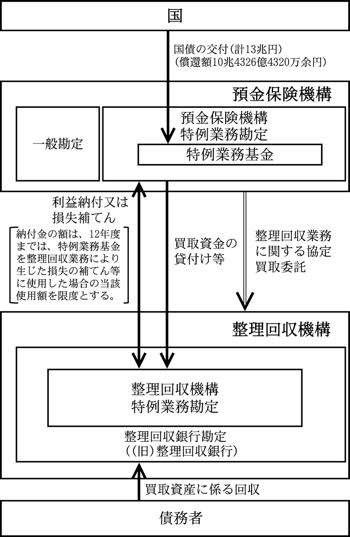

買取資産に係る整理回収業務に関する資金の流れ及び利益納付等の枠組みの概要を示すと図2のとおりである。

図2 買取資産に係る整理回収業務に関する資金の流れ及び利益納付等の枠組みの概要

| 預金保険機構特例業務勘定廃止前 (平成14年度以前) |

預金保険機構特例業務勘定廃止後 (15年度以降) |

|

|

|