国会及び内閣に対する報告(随時報告)

上記の平成19年度決算検査報告から約2年が経過して、この間に年金の支払等が進行することなどにより、不確定要素の影響度は当時より小さくなってきている。また、21年度末の特例業務勘定の利益剰余金は19年度末より更に増加して1兆4534億余円となっている一方、国の財政状況は一層厳しさを増しており、一般会計が承継した国鉄等の債務についても、21年度末時点でなお19兆5232億余円の残高が存在している。しかし、21年度末現在、貴省及び機構においては、本院が平成19年度決算検査報告で記述した国庫納付の検討の前提となる長期収支見込みを作成するに至っていない。

そこで、本院は、有効性等の観点から、引き続き、機構の特例業務勘定に国庫に納付することが可能な余裕資金はないかなどに着眼して、貴省及び機構において、同勘定の財務状況等について会計実地検査を実施した。そして、機構においては、今後の収入支出等の見込み、特に物価変動等による共済年金追加費用の増大や偶発債務の発生等により今後の支払が増大する可能性等について、また、貴省においては、積立金の処分等に対する考え方等について、見解を徴したり、関係資料の提出を受けたりするなどして検査した。

検査したところ、特例業務勘定の財務状況については下記のとおりとなっており、また、今後の傾向の予想を踏まえて特例業務に係る将来の収入及び支出についてその見込み及び物価変動等による影響の程度等を本院において検討した結果については下記のとおりとなった。

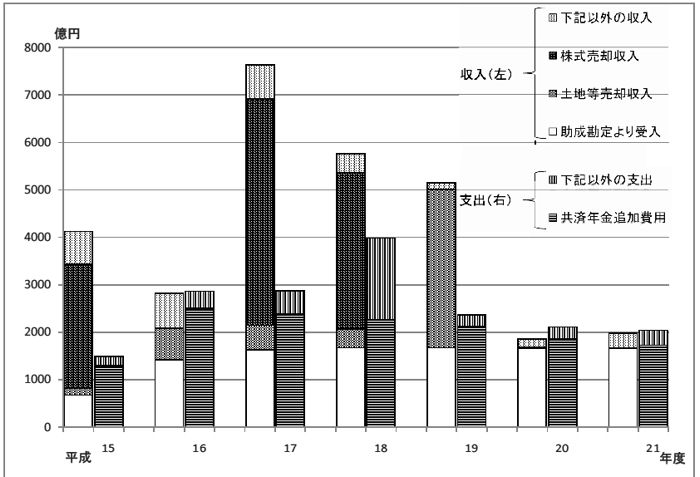

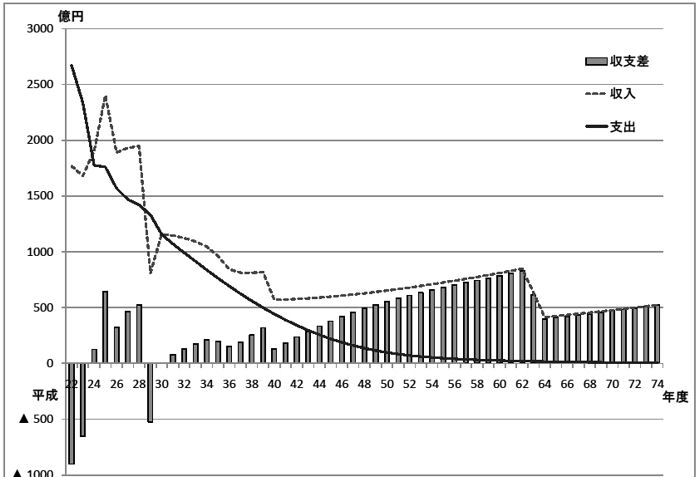

15年度(機構が発足した15年10月1日から16年3月31日まで。以下同じ。)から21年度までの6年6か月間の特例業務勘定の収入及び支出の推移は表1及び図1のとおりであり、収入については土地等と株式の売却収入が過半を占めているほか、助成勘定長期貸付金の元利償還金である「助成勘定より受入」が毎年度1600億円程度計上されている。また、支出の大部分は「共済年金追加費用」である。そして、15年度から21年度までの収入及び支出それぞれの合計額は2兆9318億余円及び1兆7726億余円で、収入が支出を1兆1591億余円上回っている。

表1 特例業務勘定の収入及び支出の推移

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

20

|

21

|

合計

|

国庫補助金受入

|

650

|

650

|

650

|

325

|

―

|

―

|

―

|

2,275

|

特例業務収入

|

2,754

|

668

|

5,282

|

3,679

|

3,330

|

11

|

8

|

15,734

|

うち土地等売却収入

|

146

|

668

|

512

|

389

|

3,330

|

11

|

8

|

5,067

|

うち株式売却収入

|

2,607

|

―

|

4,770

|

3,289

|

―

|

―

|

―

|

10,666

|

助成勘定より受入

|

676

|

1,419

|

1,633

|

1,674

|

1,673

|

1,671

|

1,660

|

10,409

|

その他

|

44

|

78

|

73

|

84

|

139

|

173

|

306

|

899

|

うち利息収入

|

0

|

13

|

26

|

43

|

133

|

163

|

167

|

548

|

計

|

4,124

|

2,815

|

7,639

|

5,763

|

5,143

|

1,855

|

1,975

|

29,318

|

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

20

|

21

|

合計

|

業務経費

|

1,467

|

2,823

|

2,835

|

3,955

|

2,337

|

2,083

|

2,016

|

17,519

|

うち共済年金追加費用

|

1,295

|

2,509

|

2,388

|

2,260

|

2,115

|

1,856

|

1,725

|

14,151

|

うち恩給負担金

|

36

|

31

|

28

|

23

|

20

|

17

|

15

|

172

|

うち業務災害補償費

|

27

|

54

|

53

|

58

|

64

|

64

|

78

|

401

|

うち用地対策費

|

64

|

81

|

137

|

118

|

132

|

139

|

196

|

870

|

うち株式対策費

|

43

|

0

|

49

|

0

|

0

|

0

|

0

|

94

|

一般管理費

|

16

|

32

|

28

|

27

|

23

|

25

|

20

|

173

|

その他

|

3

|

9

|

4

|

3

|

4

|

4

|

3

|

33

|

計

|

1,486

|

2,865

|

2,868

|

3,986

|

2,365

|

2,112

|

2,041

|

17,726

|

収支差

|

2,637

|

△49

|

4,770

|

1,776

|

2,778

|

△256

|

△65

|

11,591

|

注(1)

|

利息収入は、投資有価証券の運用収入等である。

|

注(2)

|

平成18年度の業務経費には、厚生年金移換金負担金の残額の一括償還に係る1339億円が含まれる。

|

注(3)

|

各項目において端数整理のため、集計しても計が一致しないことがある。(以下の表においても同様。)

|

17年度から19年度までは、土地等と株式の売却収入が大きかったため大幅な収入超過となったが、20、21両年度は、資産売却が少なかったため、それぞれ256億余円及び65億余円の支出超過となっている。そして、既に資産処分がかなり進展していることなどから、今後は、助成勘定長期貸付金の元利償還金を主な収入として、共済年金追加費用、用地対策費等の業務経費や一般管理費の支出を賄っていくことになるが、22、23両年度には、共済年金追加費用について、見込まれていた年金制度の変更がなされなかったため20、21両年度の支払が結果的に過小となった分の精算が予定されていることなどもあって共済年金追加費用の額が助成勘定長期貸付金の元利償還金の額を上回ること、土地処分のための基盤整備工事に係る用地対策費の大規模な支出が予定されていることなどのため、支出超過になると見込まれる。しかし、23年度に共済年金追加費用についての上記の精算が行われた後は、基本的には助成勘定長期貸付金の元利償還金の額が共済年金追加費用の額を上回るようになること、土地処分の進行に伴い基盤整備工事は減少することなどのため、収入超過の傾向に転ずると見込まれる。

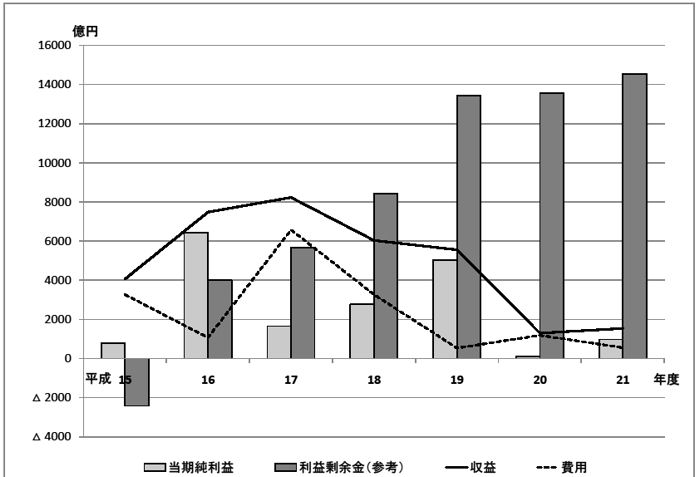

15年度から21年度までの6年6か月間における特例業務勘定の損益の推移は表2及び図2のとおりであり、表1及び図1の収入及び支出との大きな差異は、資産処分に係る原価が「資産処分業務費」として費用に計上されていること、共済年金追加費用の支払が計上されておらず、共済年金追加費用引当金戻入益が経常収益及び臨時利益に計上されるなどしていることである。そして、収益及び費用それぞれの合計額は3兆4186億余円及び1兆6437億余円で、収益が費用を上回り、その結果、当期純利益の合計額は1兆7749億余円となっている。 なお、16年度には、公的年金制度改正によって将来の年金給付額の伸び率を抑制するマクロ経済スライド(注7)が導入された結果、将来の年金追加費用の支払見込総額が大幅に減少したことに伴い年金引当金も大幅に減少したことにより、同引当金の戻入が発生して、臨時利益3317億余円が計上されている。

表2 特例業務勘定の損益の推移

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

20

|

21

|

合計

|

経常収益

|

4,048

|

4,164

|

8,228

|

6,033

|

5,552

|

1,294

|

1,409

|

30,730

|

うち処分用資産売却収入

|

2,754

|

726

|

5,651

|

3,679

|

3,330

|

11

|

8

|

16,162

|

うち補助金等収益

|

650

|

650

|

650

|

325

|

―

|

―

|

―

|

2,275

|

うち共済年金追加費用引当金戻入益

|

―

|

1,514

|

670

|

808

|

812

|

―

|

169

|

3,976

|

うち財務収益

|

637

|

1,240

|

1,222

|

1,210

|

1,262

|

1,250

|

1,215

|

8,039

|

臨時利益

|

11

|

3,317

|

―

|

―

|

―

|

―

|

126

|

3,456

|

計

|

4,060

|

7,482

|

8,228

|

6,033

|

5,552

|

1,294

|

1,535

|

34,186

|

科目\年度

|

平成15

|

16

|

17

|

18

|

19

|

20

|

21

|

合計

|

経常費用

|

3,264

|

1,064

|

6,546

|

3,266

|

531

|

1,179

|

361

|

16,214

|

うち資産処分業務費

|

2,944

|

424

|

6,068

|

2,819

|

99

|

23

|

23

|

12,403

|

うち共済関係業務費

|

282

|

579

|

419

|

394

|

401

|

1,129

|

308

|

3,515

|

うち一般管理費

|

21

|

38

|

36

|

34

|

30

|

26

|

29

|

217

|

臨時損失

|

0

|

0

|

25

|

―

|

0

|

5

|

190

|

222

|

計

|

3,264

|

1,065

|

6,571

|

3,266

|

531

|

1,185

|

552

|

16,437

|

当期純利益

|

795

|

6,416

|

1,656

|

2,766

|

5,021

|

109

|

983

|

17,749

|

注(1)

|

収入支出ベースでは表1のとおり毎年度の共済年金追加費用の支払額が支出として計上されているが、引当ての範囲内であるため損益計算書には費用として計上されていない。本表における共済関係業務費は、年金引当金に係る利息費用(期首(前期末)に割引計算により計算された共済年金追加費用等の債務について、期末までの時の経過により発生する計算上の利息)、共済年金追加費用引当金の追加繰入れが生じた場合の費用等である。

|

注(2)

|

共済年金追加費用引当金戻入益は、年金引当金算出時に使用した物価上昇等による年金給付額の改定に係るスライド率より実際の率が低かったことや、年金引当金算出時に適用するスライド率を引き下げたことなどによる戻入益である。

|

注(3)

|

財務収益は、助成勘定長期貸付金に係る利息、投資有価証券に係る利息等である。

|

注(4)

|

平成19年度の処分用資産売却収入が資産処分業務費に比べて大きくなっているのは、同年度に売却した処分用資産(梅田駅(北)の土地等)の原価(簿価)が小さかったことなどによる。

|

20年度の損益は、処分用資産売却収入が大きく減少したこと、年金受給者に係る基礎率の見直し等により共済年金追加費用引当金繰入788億余円が生じて共済関係業務費が多額となったことなどから、当期純利益が19年度までに比べて小さくなっているものの、引き続き利益を計上している。そして、21年度は、処分用資産売却収入は20年度と同様に小さくなっているが、共済年金追加費用引当金戻入益169億余円が生じ、また、共済関係業務費が19年度以前と同様の水準にとどまったことなどから、20年度より大きい983億余円の当期純利益を計上している。

既に資産処分がかなり進展していることなどから、今後は、助成勘定長期貸付金に係る利息収入を主とする財務収益を主たる収益として、共済関係業務費その他の費用を賄っていくことになるが、20年度には、処分用資産売却収入の減少に加えて、年金引当金に係る基礎率の見直し等により多額の費用が発生したにもかかわらず、財務収益が費用を上回って当期純利益が生じており、21年度には、基礎率の見直し等が行われなかったことから、20年度を上回る当期純利益が生じている。このように、共済関係業務費の更に著しい増加や多額の臨時損失の発生等がなければ、今後も、当期純利益が生ずる傾向が続くことが見込まれる。

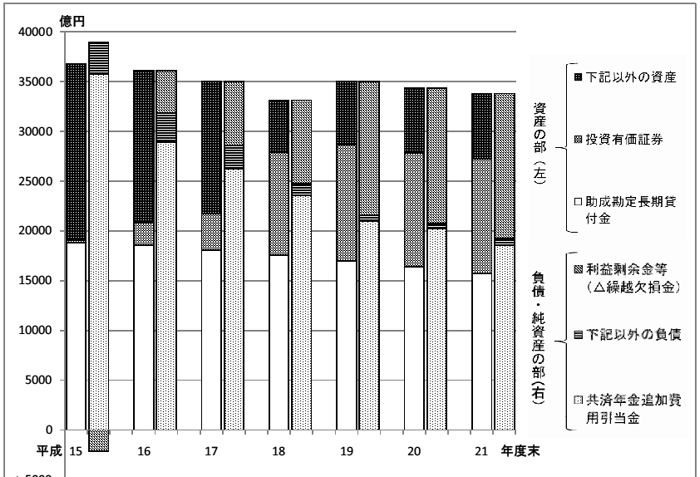

15年度末から21年度末までの特例業務勘定の資産、負債等の推移は表3及び図3のとおりであり、資産は15年度末の3兆6793億余円から21年度末の3兆3810億余円へ2983億余円減少したが、負債も共済年金追加費用の支払が進んだことなどにより3兆8929億余円から1兆9275億余円へと1兆9654億余円減少している。そして、15年度末には2419億余円の繰越欠損金を計上していたが、表2のとおり、16年度から21年度までの当期純利益の合計額が1兆6953億余円となったことから、繰越欠損金を解消して利益剰余金が大幅に増加しており、利益剰余金の額は前記のとおり21年度末現在1兆4534億余円となっている。

表3 特例業務勘定の資産、負債等の推移

科目\年度末

|

平成15

|

16

|

17

|

18

|

19

|

20

|

21

|

流動資産

|

16,694

|

14,247

|

12,242

|

4,247

|

5,377

|

5,502

|

5,563

|

うち現金及び預金

|

5,200

|

1,994

|

2,466

|

1,207

|

1,325

|

1,217

|

1,175

|

うち有価証券

|

―

|

1,191

|

4,115

|

766

|

1,782

|

1,930

|

1,881

|

うち処分用資産

|

11,484

|

11,054

|

5,649

|

2,255

|

2,216

|

2,315

|

2,466

|

固定資産

|

20,098

|

21,833

|

22,749

|

28,892

|

29,656

|

28,813

|

28,246

|

うち投資有価証券

|

303

|

2,268

|

3,647

|

10,323

|

11,662

|

11,416

|

11,479

|

うち助成勘定長期貸付金

|

18,787

|

18,557

|

18,094

|

17,561

|

16,993

|

16,392

|

15,762

|

計

|

36,793

|

36,081

|

34,991

|

33,140

|

35,033

|

34,316

|

33,810

|

科目\年度末

|

平成15

|

16

|

17

|

18

|

19

|

20

|

21

|

流動負債

|

136

|

591

|

241

|

369

|

63

|

86

|

282

|

固定負債

|

38,793

|

31,279

|

28,334

|

24,351

|

21,528

|

20,678

|

18,993

|

うち共済年金追加費用引当金

|

35,748

|

28,941

|

26,287

|

23,560

|

20,961

|

20,208

|

18,555

|

うち恩給負担金引当金

|

230

|

200

|

170

|

155

|

128

|

107

|

84

|

うち業務災害補償費引当金

|

485

|

465

|

409

|

395

|

397

|

348

|

332

|

(負債合計)

|

38,929

|

31,871

|

28,576

|

24,720

|

21,592

|

20,765

|

19,275

|

利益剰余金(△繰越欠損金)

|

△2,419

|

3,997

|

5,653

|

8,420

|

13,441

|

13,551

|

14,534

|

うち積立金

|

―

|

―

|

3,997

|

5,653

|

8,420

|

13,441

|

13,551

|

うち当期未処分利益(△当期未処理損失)

|

△2,419

|

3,997

|

1,656

|

2,766

|

5,021

|

109

|

983

|

その他有価証券評価差額金

|

283

|

212

|

760

|

―

|

―

|

―

|

―

|

(純資産合計)

|

△2,135

|

4,210

|

6,414

|

8,420

|

13,441

|

13,551

|

14,534

|

計

|

36,793

|

36,081

|

34,991

|

33,140

|

35,033

|

34,316

|

33,810

|

注(1)

|

独立行政法人会計基準の改定以前の平成18年度末までは、<負債・純資産の部>は<負債・資本の部>、(純資産合計)は(資本合計)である。

|

注(2)

|

平成20年度末以降の積立金には前中期目標期間繰越積立金を含む。

|

21年度末現在、特例業務勘定の資産の約8割は、助成勘定長期貸付金1兆5762億余円と投資有価証券1兆1479億余円である。このうち、助成勘定長期貸付金は63年度上期まで半年賦による償還が続くものであり、その残高は、償還に伴い減少していき、機構の第2期中期計画の最終年度である24年度末においては1兆3583億余円となる。また、投資有価証券は、機構が保有する資産を運用しているものであり、21年度末現在、その約6割は国債で、残りは地方債等で運用されていて、その平均運用利回りは1.43%(21年度。1年以内に満期が到来するため流動資産に計上されている有価証券も含めての平均運用利回り)となっている。

処分用資産についてみると、表3のとおり、15年度末の1兆1484億余円から21年度末の2466億余円へ減少していて、資産処分が進んでいる状況である。この21年度末の処分用資産の大半は処分用有価証券1958億余円であり、JR4社の株式である。また、処分用土地及び土地に附帯する構築物である処分用その他資産は508億余円であり、この処分用土地については、国鉄等から承継した時点で約9,238haであったものが、機構発足時には約303ha、21年度末では約90ha(国鉄等からの承継時の1%未満)と処分が進展しており、機構は、25年度までに処分がほぼ終了する見通しであるとしている。

前記のとおり、特例業務勘定には、21年度末において1兆4534億余円の利益剰余金が計上されており、一方、利益剰余金及び年金引当金等の負債に見合いの資産として、現金及び預金1175億余円、有価証券1881億余円、処分用資産2466億余円、投資有価証券1兆1479億余円、助成勘定長期貸付金1兆5762億余円等が計上されている。

特例業務に係る支出には、表1のとおり、共済年金追加費用、恩給負担金、業務災害補償費、用地対策費、株式対策費等がある。このうち、将来発生すると見込まれる共済年金追加費用、恩給負担金、業務災害補償費(以下、これらを合わせて「年金費用等」という。)等については、機構は、前記のとおり、年金引当金等の引当金を計上し、その支払に備えている。しかし、これらのほかにも、一般管理費や人件費等の支出が毎年度発生するほか、将来発生する金額を合理的に見積もることができないとして引当金が計上されていない(注8)偶発債務に係る支出や、引当金が計上されている共済年金追加費用等について、年金受給者の余命が伸びたり物価が想定を超えて上昇したりすることなどにより引当ての範囲を超える支出が発生する可能性がある。

そして、これらの支出の財源となる収入としては、前記のとおり、土地等と株式の売却収入、助成勘定長期貸付金の元利償還金等があり、これらの収入で支出を賄えない場合には、前記の資産を取り崩すなどして対応することになる。

そこで、貴省及び機構は、これらの将来の支出の発生又は増大のリスクに備えるため、利益剰余金を積み立てた積立金を処分することなく保有し続ける必要があるとしている。

しかし、特例業務を確実かつ円滑に実施し終了させるためには、年金の支払が終了するとされる74年度までの各年度における収入及び支出の状況を検討した上で、資金不足が生じないようにするのに必要な最小限の積立金を保有すれば十分であり、これを超える余裕資金を保有することが見込まれる場合には、これまで国の一般会計が長期債務の処理等のために多額の負担をしていることなどの状況等にかんがみ、これを国庫に納付することを可能にして、資金の有効活用を図ることが必要であると認められる。

そこで、本院は、これらの将来の支出及びその財源となる収入について、その見込み及び物価変動等による影響の程度等の検討を行った。

物価変動による影響について、前記のとおり、機構は、昭和31年から平成21年までの54年間の異常値を除いた平均値である年2.4%を年金引当金の算出において用いている。 また、同期間の異常値を含めた単純平均値は年3.4%となっている。一方、日本銀行等によれば、当面、大きな物価上昇は想定されておらず、むしろ、過去の平均値を下回るとの見方が多くなっている(注9)。

そこで、以下の検討においては、前記のとおり、特例業務における年金費用等の支払について現役世代がおらず保険料収入が見込めない中で確実かつ円滑に実施していく必要があることから、物価上昇のリスクも十分に考慮して、基準とする物価上昇率を、機構が年金引当金の算出に使用している過去の平均値である年2.4%(この場合の10年間の物価上昇率の累計は26.8%、50年間では227.3%)とした(注10)。なお、物価変動による影響の程度を検証するため、物価上昇率平均年2.4%を上下それぞれ1ポイントずつ増減させた平均年3.4%(異常値を含めた過去の平均値と一致する。10年間の物価上昇率の累計は39.7%、50年間では432.1%。)及び1.4%(10年間の物価上昇率の累計は14.9%、50年間では100.4%)の場合についても試算することとした。

独立行政法人会計基準第17の1によれば「将来の支出の増加又は将来の収入の減少であって、その発生が当期以前の事象に起因し、発生の可能性が高く、かつ、その金額を合理的に見積もることができる場合には、当該金額を引当金として流動負債又は固定負債に計上するとともに、当期の負担に帰すべき金額を費用に計上する」こととされており、偶発債務については金額を合理的に見積もることが困難であるとして、引当金は計上されていない。

|

|

日本銀行は、「中長期的な物価安定の理解」として、「消費者物価指数の前年比で2%以下のプラスの領域にあり、委員の大勢は1%程度を中心と考えている」としている(「「中長期的な物価安定の理解」の明確化」(平成21年12月18日))。また、内閣府は、「経済財政の中長期方針と10年展望比較試算」(平成21年1月16日経済財政諮問会議提出)において、「世界経済底ばい継続」、「2010年世界経済順調回復」及び「2010年世界経済急回復」の3シナリオについて試算を行っており、例えば、平成30年度の物価上昇率(消費者物価指数)は1.3%から2.8%になるものと試算されている。さらに、民間調査機関による今後10年程度の物価上昇率の予測もいくつか見受けられ、最大でも平均年1%を若干上回る程度となっている。

|

|

ただし、22年度の物価上昇率については、「平成22年度の経済見通しと経済財政運営の基本的態度」(平成22年1月22日閣議決定)において22年度の物価上昇率(見通し)がマイナス0.8%とされていることなども踏まえ、0.0%とした。物価上昇率を平均年3.4%又は1.4%として試算した場合も同じ。

|

21年度末における年金引当金の額は1兆8555億余円である。

この年金引当金は、将来の年金給付額について、次のとおり推計を行うことにより算出されている。

〔1〕 年金受給者の共済組合加入期間等の情報及び過去の実績に基づく失権率等の基礎率等に基づき、個人ごとに将来の各年度の共済年金追加費用の名目支払見込額を算出する。

その際、物価上昇等による年金給付額の改定に係るスライド率を過去の物価上昇率の平均値に基づき平均年2.4%と仮定する。ただし、このスライド率については、物価スライド特例措置(注11)及びマクロ経済スライドによる調整が行われるものとして、22、23両年度は0.0%、24年度から35年度までは1.5%とする(以下、マクロ経済スライド等による調整を行う前のスライド率を「基準スライド率」という。)。

〔2〕 〔1〕 で算出した額を合計して名目支払見込総額を求めた上で、その支払までの平均期間を算出し、当該平均期間に応じて直近の国債の利回りを基に計算した割引率1.0%で、将来の各年度の名目支払見込額を割り引いて現在価値を算出し、これに相当する金額を年金引当金とする。

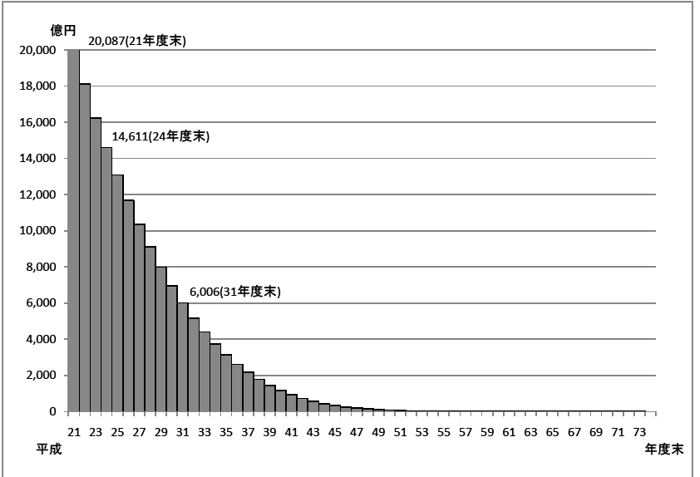

上記の計算による共済年金追加費用の22年度から74年度までの名目支払見込総額は約2兆0087億円である。

機構が負担している共済年金追加費用は、基本的に昭和31年6月以前に国鉄職員として年金加入期間を有している職員本人又はその遺族(配偶者及び一定の障害を有する子等)に係るものであり、これに該当する職員本人はすべて既に年金受給年齢に達していることから、今後は、職員本人が死亡して遺族が受給権者となることにより受給者が変わることはあるものの、実質的に新たに支給対象となる者が発生することはほとんどなく、受給者の死亡等による失権により共済年金追加費用の支払額は逓減していくことになる。

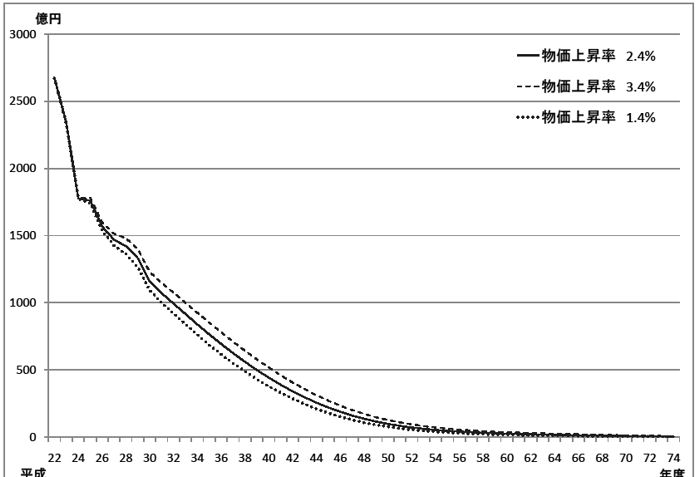

このため、上記の名目支払見込総額は、毎年の年金支払に伴って減少し、現在の想定においては、機構の第2期中期目標の期間の最終年度である平成24年度の年度末における名目支払見込総額は図4のとおり約1兆4611億円となり、これを1.0%で割り引いた年金引当金は約1兆3183億円となることから、21年度末の年金引当金1兆8555億余円の7割程度まで減少すると見込まれている。また、10年後となる31年度末における名目支払見込総額は約6006億円となり、これを割り引いた年金引当金は約5130億円となることから21年度末の3割程度まで減少すると見込まれている。

図4 共済年金追加費用の名目支払見込総額の推移(機構による計算を基に本院作成)

前記のように、特例業務勘定に計上されている年金引当金の額は、物価の上昇等を見込み、年金数理上適当と思われる基礎率等に基づき算出されているものであるが、年金受給者の余命が過去の実績に比べて伸びた場合等には、上記の引当ての範囲を超える支出が発生する可能性がある。

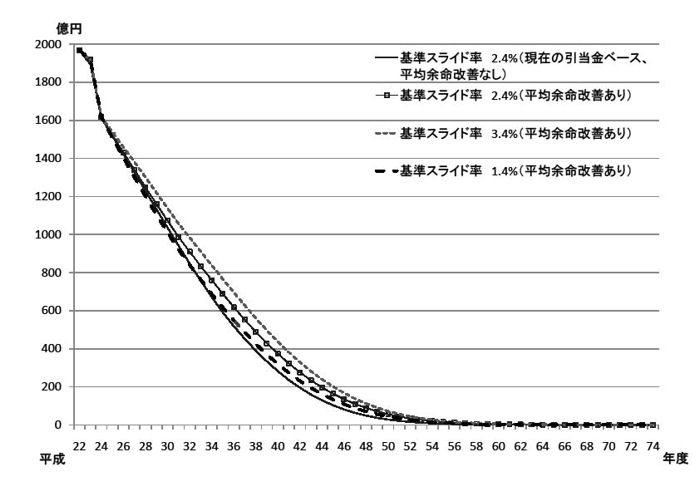

そこで、21年度末における年金引当金の算出に用いられているデータを基に、平均余命の一定の伸びを見込んだ上で、物価変動の影響の程度について、基準スライド率2.4%を基本として、更に参考として上下にそれぞれ1ポイントずつ増減させた場合についても試算し、現在算定されている年金引当金における想定と比較すると、それぞれのケースの将来の各年度における共済年金追加費用の名目支払見込額の推移は図5のとおりとなる。

図5 共済年金追加費用の名目支払見込額の推移(本院による試算)

注(1)

|

平成22年度のスライド率は0.0%と設定している。また、「平成22年度の経済見通しと経済財政運営の基本的態度」(平成22年1月22日閣議決定)における22年度の物価上昇率(見通し)がマイナス0.8%とされていることなどを踏まえ、23年度のスライド率についても0.0%と設定している。

|

注(2)

|

物価スライド特例措置によるスライド率の調整については、平成22年度における本来水準と特例水準の間の差がマイナス2.2%であることを踏まえて調整を行っている。マクロ経済スライドによるスライド率の調整については、厚生労働省の「国民年金及び厚生年金に係る財政の現況及び見通し」(平成21年2月)における基本ケースに基づき、24年度から31年度までの間、マイナス0.9%からマイナス1.4%までの調整率による調整を行っている。

|

注(3)

|

平均余命については、国立社会保障・人口問題研究所の「日本の将来推計人口」(平成18年12月)における将来生命表のうち死亡低位仮定のものを踏まえ、現在の想定に対して、例えば、男性の場合、平成21年度において本制度に基づく年金受給者数が最も多い昭和3年生まれの者(平成20年度末現在の年齢80歳)については、現在8.7年とされている平均余命が、67年には11.7年になるなどと仮定している。

|

現在計上されている年金引当金の算出においては、前記のとおり、物価上昇による基準スライド率を2.4%と想定するなどして、共済年金追加費用の名目支払見込総額は約2兆0087億円とされている。これに対して、平均余命の伸びを見込むなどして試算した場合は、共済年金追加費用の名目支払見込総額は約2兆1763億円となり、計算上、約1675億円増大することになる。

21年度末における恩給引当金の額は84億余円である。

これは、総務省から示された恩給負担金の額及び失権率等に基づき、支払が73年度まで続くとして、過去10年間の恩給の改定率の平均値である0.1%を用いて、将来の各年度における恩給負担金の名目支払見込額を推計し、これを同省から示された割引率3.2%で割り引いて現在価値を算出したものである。

一方、今後の恩給額の改定については、19年の恩給法(大正12年法律第48号)の改正により、同年10月以降は、過去の据置分を調整後、国民年金の改定率により自動的に改定されることとなっている。そして、共済年金追加費用の国民年金部分は国民年金のスライド率により改定されることから、将来の実際の恩給額は、過去の据置分を調整した上で、このスライド率により改定されることになる。

そこで、21年度末の恩給引当金の算出に用いられているデータを基に、平均余命の一定の伸びを見込んだ上で、物価変動による影響について、前記aの共済年金追加費用のスライド率に準じて試算すると、現在計上されている恩給引当金の算出において恩給負担金の名目支払見込総額は約101億円とされているのに対して、基準スライド率2.4%を用いるなどして試算した場合は約111億円となり、約9億円増大することになる。

21年度末における業務災害引当金の額は332億余円である。

これは、業務災害補償(偶発債務とされている石綿健康被害補償を除く。以下同じ。)の受給額、受給者の実績により算定した失権率等に基づき、支払が54年度まで続くとして、恩給の改定率に準じた改善率0.1%を用いて、将来の各年度における業務災害補償費の名目支払見込額を推計し、年金引当金の場合と同様に、支払までの平均期間に応じて計算した割引率0.7%で割り引いて、現在価値を算出したものである。

そこで、21年度末の業務災害引当金の算出に用いられているデータを基に、平均余命の一定の伸びを見込んだ上で、物価変動による影響について、前記aの共済年金追加費用のスライド率に準じて試算すると、現在計上されている業務災害引当金の算出において業務災害補償費の名目支払見込総額は約347億円とされているのに対して、基準スライド率2.4%を用いるなどして試算した場合は約381億円となり、約34億円増大することになる。

特例業務のうち資産処分業務には、株式の処分と土地等の処分がある。このうち株式の処分については、JR本州3社の株式の処分は完了しており、今後JR4社の株式を処分していくこととなるが、昨今の経済情勢の影響等もあり、JR4社の経営状況は厳しく、当面、株式の処分のめどは立っていない。また、土地の処分については、前記のとおり、25年度までにほぼ終了することが見込まれている。

したがって、資産処分業務の業務量は、今後、土地処分の終了等に伴い減少すると見込まれることから、用地対策費(土壌汚染処理費及びPCB廃棄物処理費を除く。以下同じ。)及び株式対策費(以下、これらを合わせて「用地対策費等」という。)についても減少することが見込まれる。

用地対策費には、土地等の売却に資するため鉄道施設の撤去、移設等を行い更地化するなどの基盤整備工事の実施に係る基盤整備工事費と業務諸費等があり、土地の処分がほぼ終了するとされている25年度より後の年度には原則として発生しなくなることが見込まれる。

また、株式対策費については、17年度には株式の売却に係る多額の手数料を支出しているが、株式の売却のない年度についてはほとんど支出を要していない。

したがって、用地対策費のうち、基盤整備工事費については、工事計画どおりに支出がなされ、業務諸費等の支出については、21年度の支出額と同規模の支出が25年度まで継続すると仮定し、また、株式対策費については、21年度の支出額と同規模の支出が年金の支払が完了するとされる74年度まで継続すると仮定した上で、物価上昇率を平均年2.4%として試算すると、22年度以降の用地対策費等の名目支出見込総額は約716億円となる。

特例業務勘定では、特例業務に係る一般管理費及び人件費(以下、これらを合わせて「一般管理費等」という。)を支出している。

一般管理費等は、特例業務に従事する職員の減少、業務の効率化等により減少傾向にあり、今後も特例業務の業務量は土地処分の終了等に伴い漸減していくと見込まれることから、一般管理費等についても漸減していくことが見込まれる。

したがって、一般管理費等については、21年度の支出額を基に、機構の現在の中期計画に沿って、土地の処分がほぼ終了するとされている25年度までは一般管理費については年3%、人件費については年1%ずつ逓減すると仮定し、また、26年度以降は、土地処分の終了を踏まえ、土地等処分業務に係る一般管理費等相当額を減じて、残る一般管理費等が74年度まで漸減していくと仮定した上で、物価上昇率を平均年2.4%として試算すると、22年度以降の一般管理費等の名目支出見込総額は約438億円となる。

機構は、JR各社等が承継しなかった国鉄の一切の権利義務を承継していることから、上記の支出のほかにも、国鉄時代に起因して、表4のような様々な事柄に係る支出が発生する可能性があるとしている。これらは、基本的には、将来発生する可能性が高いが、その金額を合理的に見積もることができないとして、引当金の計上の対象とならない偶発債務としている。

〔1〕 JR不採用問題に係る解決金

|

国鉄職員であった者のうち、国鉄民営化に伴い、日本国有鉄道清算事業団法(昭和61年法律第90号)附則第2条の規定により清算事業団の職員となり、平成2年4月1日付けで同事業団から解雇された者から機構に対して雇用関係存在確認等請求訴訟が提起されるなどしていた問題に係る解決金

|

〔2〕 石綿健康被害補償費

|

国鉄職員であった者に係る石綿(アスベスト)ばく露に起因する業務災害について、機構が支払う一時金や年金等の補償費

|

〔3〕 土壌汚染処理費

|

国鉄から承継した処分用土地について、土壌汚染があった場合に機構が負担する処理費

|

〔4〕 PCB廃棄物処理費

|

国鉄から承継したPCB廃棄物について、機構が処分を実施することに係る処理費

|

〔5〕 その他の偶発債務

|

不用トンネル管理費、旧国鉄志免炭鉱鉱害補償費、訴訟賠償費等

|

なお、表4の〔1〕 については、機構は、従来、偶発債務としていたが、22年5月に貴職から解決案を承諾した原告等との間で和解を行うよう指示があったことを受け、21年度決算において170億余円を引当金として計上している。そして、その後、22年6月に原告等の大多数との間で和解が成立して、機構は和解金等170億余円を支払い、和解に応じた原告は訴訟を取り下げている。また、〔4〕 についても、機構は、従来、偶発債務としていたが、その一部について、21年度決算において20億余円を引当金として計上している。

このように、従来、偶発債務とされていたものの一部については引当金が計上されることになったものの、依然、偶発債務として今後支出が発生する可能性があるものは多く残っており、これらについて将来発生する支出を見積もることは困難ではあるが、〔2〕 については、国鉄職員であった者に係る過去の石綿関連業務災害の認定や補償費の支払の実績を基にした上で、今後、対象者が大幅に増加する可能性を考慮し、〔3〕 については、各土地の履歴(工場、機関区、検修庫等)や汚染調査の結果を踏まえるなどして、汚染の可能性を検討し、〔4〕 については、現在処理業務を実施している団体の処理単価を参考にし、〔5〕 のうち不用トンネル管理費等については、過去の支払実績を基にし、訴訟賠償費については、仮に請求金額によることとするなど、それぞれの偶発債務の項目について一定の条件を仮定した上で、物価上昇率を平均年2.4%として試算すると、22年度から74年度までの名目支出見込総額は、〔1〕 を含めて約2316億円となる。

上記の(ア)から(エ)までのとおり、特例業務に係る将来の支出の見込み及び物価変動等による影響の程度等について、将来のリスクを踏まえ、一定の仮定を置いた上で試算したところ、各年度の支出額の見込みは、計算上、図6のとおりとなる。

すなわち、将来の支出の総額は、物価上昇率を平均年2.4%とするなどして試算すると約2兆5728億円(物価上昇率を平均年3.4%とした場合は約2兆7601億円、1.4%とした場合は約2兆4137億円)となる。

また、将来の支出を21年度末の現在価値に換算(注12)して、引当金による引当ての範囲を超える部分を試算すると、物価上昇率を平均年2.4%とすると約3452億円(物価上昇率を平均年3.4%とした場合は約4917億円、1.4%とした場合は約2181億円)となり、21年度末の利益剰余金1兆4534億余円を大幅に下回っている。

特例業務勘定における収入には、前記のとおり、土地等と株式の売却収入、助成勘定長期貸付金の元利償還金等による収入のほか、投資有価証券の運用収入等がある。また、25年度からは、処理法第13条第2項の規定に基づきJR4社に貸し付けられている無利子貸付金の償還も予定されている。

処分用土地等の売却収入の見込みについて、機構が現在想定している売却時期及び売却価格(売却価格が想定されていない物件については、現在の簿価に今後予定されている基盤整備工事費等の額に相当する額を加算した売却原価)を基に試算すると、処分がほぼ終了するとされている25年度までの総額で約943億円となる。

JR4社に係る処分用株式については、前記のとおり、当面処分のめどは立っておらず、確実な収入として見込むことは困難な状況である。

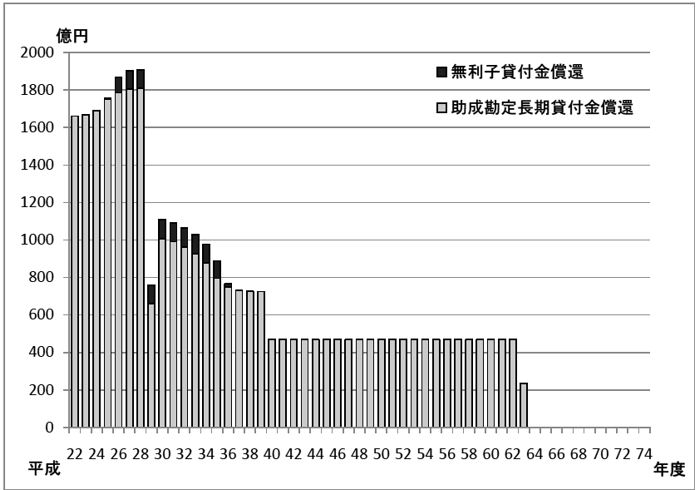

助成勘定長期貸付金の元利償還及び無利子貸付金の償還の予定は図7のとおりである。

図7 助成勘定長期貸付金等の償還による収入の予定(機構の償還計画等を基に本院作成)

投資有価証券の運用収入については、将来の支出額に応じて運用資産を取り崩す必要が生ずるなど運用資産額が変動することが想定される。前記の支出及び他の収入の試算等に基づき各年度における運用資産額の状況を想定して、さらに、機構の21年度の平均運用利回りを参考として平均年1.4%以上の利回りで運用できるものと仮定し、また、物価が上昇する場合は一般に金利も上昇することが想定されることから、物価が上昇した場合は利回りも少なくとも実質長期金利がマイナスとならない程度には上昇すると仮定した上で、物価上昇率を平均年2.4%として試算すると、投資有価証券の運用収入は総額約3兆9248億円となる。

上記の(ア)から(エ)までのとおり、特例業務に係る将来の収入の見込みについて、一定の仮定を置いた上で試算したところ、将来の収入の総額は、物価上昇率を平均年2.4%とするなどして算定すると約7兆3520億円(物価上昇率を平均年3.4%とした場合は約10兆0612億円、1.4%とした場合は約5兆3910億円)となる。

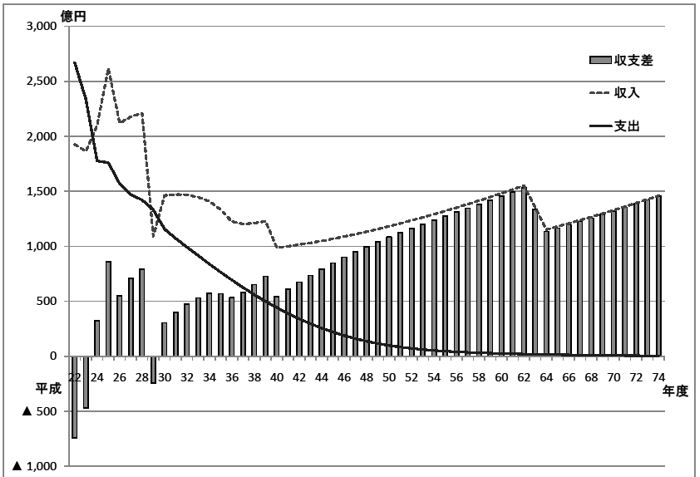

上記の将来の支出及び収入の試算に基づき、物価上昇率を平均年2.4%として長期収支見込み及び各年度における収支差を試算すると、図8のとおりである。

すなわち、22年度から74年度までの期間全体としての収支の総額をみると、支出の総額が約2兆5728億円となるのに対し、収入の額は、助成勘定長期貸付金の元利償還金収入だけで約3兆2328億円となることから、期間全体としては、21年度末の利益剰余金1兆4534億余円を充当しなくても、この間の収入だけで特例業務の確実かつ円滑な実施に十分な財源が確保されることになると認められる。

一方、単年度ごとの収支をみると、23年度までは、支出が収入を上回ることが見込まれ、その後は、29年度を除き収入が支出を上回ることが見込まれる。

そこで、22、23両年度に見込まれる支出超過等に対して、資金繰りに問題を生じさせないよう現在保有している資産を取り崩して補てんすることで対応することとした場合、現時点においてどの程度の積立金が必要であるかを検討すると、余裕資金を処分した場合にはそれに係る運用収入もなくなることから、運用収入を見込まないとした場合の22、23両年度の支出超過額が計約1579億円となること、24年度の支出額約1775億円のうち、半年賦償還である助成勘定長期貸付金の上半期の元利償還金収入が9月末に入金されるまでの約半年分の支出を賄う必要があることなどを考慮しても、2500億円程度を留保しておけば十分に対応可能であると考えられる。したがって、21年度末の利益剰余金(22年度に積立金として整理される。)1兆4534億余円は、この額よりも約1兆2000億円大きくなっていて、これに相当する額の余裕資金が生じていると認められる。

そして、この約1兆2000億円に相当する資産に係る運用収入を見込まないこととして、期間全体にわたる長期収支見込みを改めて試算すると、図9のとおりとなる。

図9 運用資産の額から約1兆2000億円を除いた場合の長期収支見込み(本院による試算)

このように、21年度末の利益剰余金の額のうち、当面の資金繰りなどのために必要となる可能性がある2500億円程度を留保し、残りの約1兆2000億円に相当する資産は国庫に納付することとしても、支出超過額は納付を行わない場合より増加するものの、22、23両年度の支出超過額の合計はこの留保額の範囲内となり、また、29年度の支出超過額も24年度から28年度までの収入超過額の合計の範囲内となることから、年金の給付に要する費用等の支払に必要な資金が不足することはなく、将来の特例業務の確実かつ円滑な実施に支障を生ずることはないと認められる。

また、前記のとおり、22、23両年度には支出超過が見込まれるものの、その後は基本的に収入超過となることが見込まれ、将来、余裕資金も再度累積していくことが予想される。

さらに、この試算は、前記のとおり、支出についてリスクを相当程度見込んでおり、また、収入についても保守的に見込んでいることから、リスク等をそれほど見込まない場合には余裕資金の額はこの試算より大きいものとなる。

将来、特に数十年後における物価の状況や偶発債務の発生の状況を正確に予測することは困難であるが、上記のように、共済年金追加費用の増大や偶発債務の発生等のリスクを相当程度見込むなどした上で必要な積立金の水準を試算したとしても、現在の利益剰余金の規模は過大となっていて余裕資金が生じていると認められる状況であるにもかかわらず、当該資金について国庫に納付することができないこととなっている事態は、資金の有効活用の面から適切とは認められず、改善の要があると認められる。

このような事態が生じているのは、〔1〕 これまでに国の一般会計から多額の国庫補助金が交付されたり、資産処分の進展により多額の処分用資産の売却収入が得られたり、マクロ経済スライドの導入等の影響で当初の想定よりも年金支払額が減少したりして特例業務勘定の利益剰余金が多額となっていること、〔2〕 本院が、平成19年度決算検査報告において、積立金の適正水準について検討するなど特段の取組が必要であるとの所見を示した後、更なる業務の進行や時の経過に伴い不確定要素の影響度が小さくなっていること、といった状況であるにもかかわらず、貴省及び機構において、特例業務勘定における余裕資金の有効活用について検討が十分でなかったことなどによると認められる。