国会からの検査要請事項に関する報告(検査要請)

会計検査院は、平成24年9月3日、参議院から、国会法第105条の規定に基づき下記事項について会計検査を行いその結果を報告することを求める要請を受けた。これに対し同月4日検査官会議において、会計検査院法第30条の3の規定により検査を実施してその検査の結果を報告することを決定した。

一、会計検査及びその結果の報告を求める事項

(一)検査の対象

内閣官房、総務省、防衛省、独立行政法人情報通信研究機構、独立行政法人宇宙航空研究開発機構

(二)検査の内容

三菱電機株式会社等による過大請求事案に関する次の各事項

〔1〕 過大請求の経緯、方法、内容等の状況

〔2〕 防衛省等における監査等の実施状況

〔3〕 損害賠償の請求、再発防止策の策定等の状況

防衛省(19年1月8日以前は防衛庁)は、防衛省設置法(昭和29年法律第164号)等に基づき、所掌に係る防衛装備品、船舶、航空機等の調達等を民間企業等と請負契約等を締結することにより実施しており、これらに係る23年度の予算額は2兆8920億7647万余円に上っている。

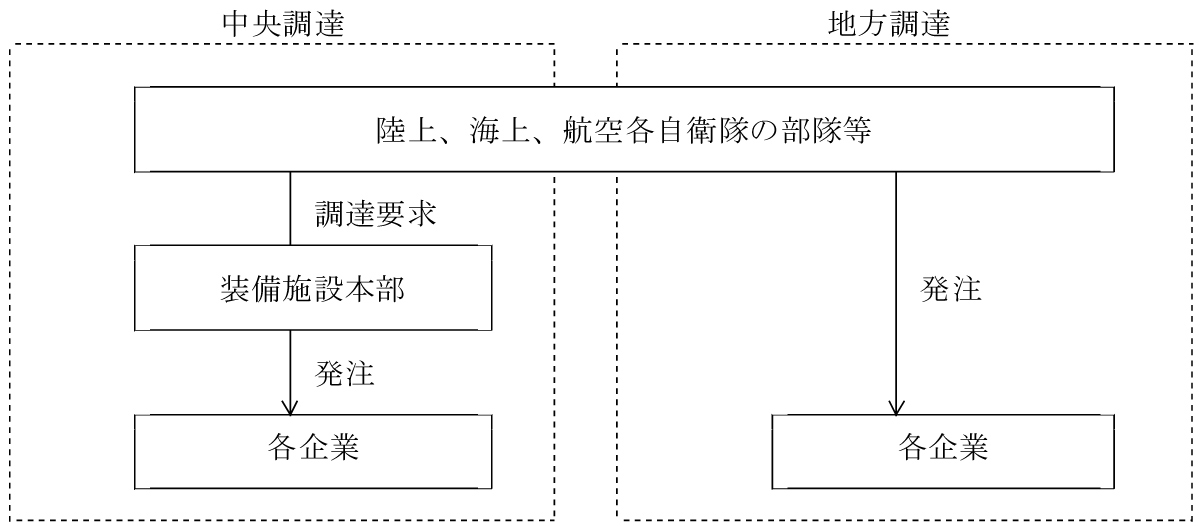

このうち防衛装備品及び防衛装備品の修理等の役務(以下「防衛装備品等」という。)の調達は、その用途が特殊であり市販性が少なく、仕様が複雑かつ高度であり最先端技術等を必要とするため、契約相手方が限定されることが少なくないことなどから、契約金額でみると、他府省等の物品調達に比べて随意契約の割合が高くなっている。また、防衛装備品等の調達は、「装備品等及び役務の調達実施に関する訓令」(昭和49年防衛庁訓令第4号)に基づき、図1のとおり、防衛省装備施設本部(19年8月31日以前は装備本部)が行う調達(以下「中央調達」という。)と陸上、海上、航空各自衛隊の部隊等が行う調達(以下「地方調達」という。)に区分されている。

防衛装備品等の調達に係る予定価格の算定方式については、防衛装備品は一般に公表されている市場価格が形成されていない場合が多いため、このような場合には、「調達物品等の予定価格の算定基準に関する訓令」(昭和37年防衛庁訓令第35号)に基づき、直接材料費、加工費(直接労務費に間接労務費、間接材料費及び間接経費である製造間接費を加えたもの)、直接経費、総利益等の計算項目の合計額により予定価格の決定の基準とされる計算価格を算定する原価計算方式を採用することとされている。このうち加工費は、工数(製造等に直接従事した作業時間)に加工費率(期間加工費を期間工数で除して算定した1作業時間当たりの加工費であり、入札等に参加しようとする者等の財務会計資料等に基づいて装備施設本部等が設定している。)を乗ずることなどにより計算することとなっている。このため、加工費は、外部証ひょう類によって確認が可能な直接材料費等とは異なり、契約相手方の管理会計上の関係書類による確認にとどまるため、改ざん等のリスクは一般に高くなる。

また、防衛装備品等の調達に係る契約方法については、契約金額は、本来、契約締結時に確定されていることが原則であるが、前記のとおり、防衛装備品は仕様が複雑かつ高度であるため最先端技術等を必要とすることなどから、契約締結時に適切な計算価格を算定することができない場合があり、このような場合には、準確定契約、超過利益返納条項付契約又は概算契約(以下、これらを合わせて「準確定契約等」という。)が採用されている。この準確定契約等においては、契約金額の範囲内等で製造原価の実績等に基づいて契約代金の額が確定されることとなる。そして、防衛省は、契約代金の額を確定させるため、原価監査官等を契約相手方に赴かせるなどして、契約相手方が契約履行のために支出又は負担をした費用が原価として妥当であるか否かを審査するための原価の監査又は調査を実施することとしている。

さらに、防衛省は、原価の監査等の際に契約相手方から提出を受ける資料の信頼性確保のための施策の一環として、原価計算方式で予定価格を算定して契約を締結している契約相手方について、その契約相手方が採用している原価計算システムの適正性を確認するための制度調査を実施することとしている。

独立行政法人宇宙航空研究開発機構(以下「宇宙機構」という。)は、独立行政法人宇宙航空研究開発機構法(平成14年法律第161号)等に基づき、宇宙の開発及び利用の促進等を図ることを目的として、人工衛星等の開発等を民間企業等と請負契約等を締結することにより実施しており、23年度の予算額は2287億0607万円に上っている。

人工衛星等の開発等は、仕様が複雑かつ高度であり、最先端技術等を必要とするため、契約相手方が限定されることが少なくないことなどから、契約金額でみると、随意契約の割合が高くなっている。

人工衛星等の開発等の請負契約等に係る予定価格の算定方式については、人工衛星等の開発等は市場価格が形成されていない場合が多いため、このような場合には、宇宙機構が定めた契約事務実施要領(平成15年契約部長通達第15-1号)に基づき、原価計算方式を採用することとされている。

人工衛星等の開発等に係る契約方法については、確定契約のほか、契約締結時の契約金額を上限金額とし、実際に要した額を基に契約金額を確定する上限付概算契約(以下、準確定契約、超過利益返納条項付契約、概算契約及び上限付概算契約を「概算契約等」と総称する。)がある。このうち、上限付概算契約においては、契約書等に基づき、実際に要した経費を確認する原価監査を実施することとなっており、また、原価計算方式で予定価格を算定する契約においては、制度調査を実施することとなっている。

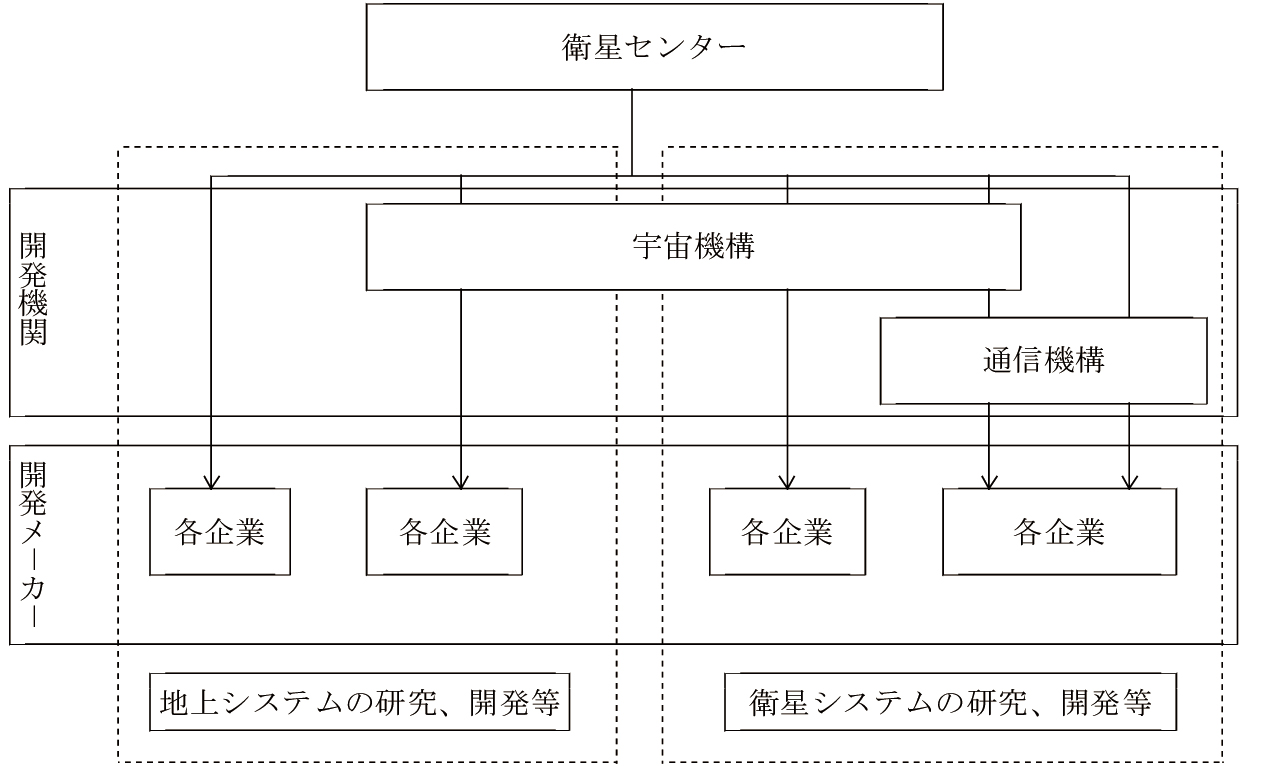

また、宇宙機構は、内閣官房内閣情報調査室内閣衛星情報センター(以下「衛星センター」という。)から委託を受けて情報収集衛星の開発を実施している。

すなわち、政府は、「情報収集衛星の導入について」(平成10年12月22日閣議決定)により、外交、防衛等の安全保障及び大規模災害等への対応等の危機管理のために必要な情報を収集することを目的として、情報収集衛星を導入することを決定し、13年4月に内閣情報調査室に衛星センターを設置して、情報収集衛星に関する研究、開発、運用等の業務を行っている。これらの業務は、図2のとおり、衛星センターが民間企業等と委託契約等を締結するほか、宇宙機構及び独立行政法人情報通信研究機構(以下「通信機構」という。)と委託契約を締結し、さらに、両機構から民間企業等へ業務の一部を再委託することなどにより実施されている。

衛星センターは、上記のとおり、情報収集衛星に関する研究、開発、運用等の業務を行っており、これらに係る23年度の予算額は829億2538万余円に上っている。

情報収集衛星の研究、開発、運用等の委託契約等は、その仕様の多くが我が国の安全保障上の重大な利益を保護するために開示できないことなどから、随意契約による割合が高くなっている。

情報収集衛星の研究、開発、運用等の委託契約等に係る予定価格の算定方式については、設計費、試験費、材料費等の製造原価等を積み上げる原価計算方式を採用しており、契約を締結する者から見積書の提出を受け、その見積書の見積額を査定することなどにより行っている。このうち設計費及び試験費は、人件費単価に作業に要する工数を乗ずることなどにより算定することになっている。

また、情報収集衛星の研究、開発、運用等の契約方法については、確定契約が原則であるが、契約締結時に契約金額の確定が困難な場合には、概算契約が採用されている。このうち概算契約においては、契約金額を確定させるための調査を実施することとなっている。

通信機構は、独立行政法人情報通信研究機構法(平成11年法律第162号)等に基づき、情報収集衛星の開発その他の研究、開発等を民間企業等と請負契約等を締結することにより実施しており、23年度の予算額は108億3605万円に上っている。

このうち情報収集衛星の開発については、随意契約により、情報収集衛星の開発以外の研究、開発等については原則として公募による随意契約によりそれぞれ実施している。

請負契約等に係る予定価格の算定方式については、情報収集衛星の開発では原価計算方式を採用しており、宇宙機構の契約相手方と契約を締結する場合は、宇宙機構と同じ加工費率等を使用することになっている。また、情報収集衛星の開発以外の研究、開発等では、採択した民間企業等から見積書を提出させ、その見積書に記載された見積額を査定することにより行っている。

また、契約方法については、情報収集衛星の開発では上限付概算契約を採用しており、情報収集衛星の開発以外の研究、開発等では概算契約を採用している。そして、情報収集衛星の開発に係る上限付概算契約においては、原価監査を実施することとなっており、情報収集衛星の開発以外の研究、開発等に係る概算契約においては、額の確定のための検査(以下、原価の監査又は調査、原価監査、契約金額の額を確定させるための調査又は検査を「原価監査等」と総称する。)を実施することとなっている。さらに、情報収集衛星の開発に係る契約については、制度調査を実施することとなっている。

総務省は、総務省設置法(平成11年法律第91号)、電波法(昭和25年法律第131号)等に基づき、電波資源拡大のための研究開発等を民間企業等と委託契約等を締結することにより実施している。そして、このうち、電波資源拡大のための研究開発については、電波の有効利用に資する研究開発課題を指定した上で研究開発提案を公募して、採択された研究開発を行う民間企業等と委託契約を締結することにより実施しており、23年度の予算額は73億6179万余円に上っている。

電波資源拡大のための研究開発の委託契約に係る予定価格の算定方式については、原則として、入札等に参加しようとする者等から見積書を提出させ、その見積書に記載された見積額を査定することにより行っている。

また、電波資源拡大のための研究開発の契約方法については、概算契約を採用しており、額の確定のための検査を実施することとなっている。

会計検査院は、平成11年度決算検査報告に特定検査対象に関する検査状況として「装備品等の調達に係る過払事案の処理等について」を掲記しており、会計検査院の所見として、制度調査等のより一層の充実を図り、過払事案の発生原因、背景等を究明し、これに対する有効な対策を講ずるとともに、契約相手方である会社の保有する防衛装備品等に関する情報のより一層の収集、蓄積に努める要があり、もって、これらの施策を通じ防衛装備品等の調達価格の適正化に努め国民の信頼を得るようにすることが肝要であるとしているところである。

しかし、三菱電機株式会社(以下「三菱電機」という。)は24年1月27日に、防衛省、宇宙機構及び衛星センターと締結した契約に係る工数等を過大に申告して過大請求を行っていたことなどを認めた。その後、三菱電機の子会社である三菱スペース・ソフトウエア株式会社(以下「MSS」という。)、三菱プレシジョン株式会社(以下「プレシジョン」という。)、三菱電機特機システム株式会社(以下「三電特機」という。)及び関連会社である太洋無線株式会社(以下「太洋無線株式会社」を「太洋無線」といい、これら4社を「関係4社」という。)並びに住友重機械工業株式会社(以下「住友重機械」という。)及びその子会社である住重特機サービス株式会社(以下「住重特機サービス株式会社」を「住重特機」といい、両社を合わせて「住友重機械等」という。)による過大請求事案が、次々と明らかになった。これら7社による過大請求事案(以下「三菱電機株式会社等による過大請求事案」という。)については、マスコミにおいて大きく報道されており、国民の関心が極めて高く、国会においても質疑が行われている。

このようなことから、会計検査院は、三菱電機株式会社等による過大請求事案の発覚以降、同事案について検査を実施してきたが、今回の検査の要請を踏まえ、今後も検査を続けることとしている。

防衛省、宇宙機構、衛星センター、通信機構及び総務省は、三菱電機、関係4社又は住友重機械等に対して指名停止等の措置を講じているが、その後も、防衛省、宇宙機構、通信機構及び総務省は、指名停止中であっても真にやむを得ない場合に該当するとして、これらの会社と契約を締結している(以下、このような場合に締結した契約を「指名停止中の契約」という。)。このことなどから、早急に原因を究明して、再発防止策を策定することなどが重要な課題となっている。

そこで、これまで明らかになった検査結果を速やかに国会に報告し、事態の概要の把握や原因究明等に資することとするとともに、詳細な検証等を終えるに至っていない部分を中心に今後引き続き検査を実施して、最終的な検査の結果については、取りまとめが出来次第報告することとする。

会計検査院は、本件の検査の要請の趣旨を踏まえ更なる検査の徹底を図るなどのため、三菱電機株式会社等による過大請求事案について、合規性、経済性等の観点から、以下の着眼点により検査を実施した。

ア 過大請求の経緯

過大請求はどのような経緯で行われていたのか、特にこれまで明らかになった過大請求事案に対する再発防止策等はどのようなものであったのか。また、防衛装備品等の調達及び人工衛星等の研究、開発等に関する契約における過大請求の背景、事情等となるような課題等はないか。

イ 過大請求の方法、内容等の状況

過大請求はどのように行われていたのか、特に工数の付替え等の方法はどのようなものか、また、過大請求の目的、動機及び背景はどのようなものか。

ウ 防衛省等における監査等の実施状況

防衛省、宇宙機構、衛星センター、通信機構及び総務省が実施している制度調査、原価監査等は適切に実施されていたのか、また、三菱電機、関係4社及び住友重機械等における内部統制、各種の法令遵守等に係る施策等は有効に機能していたのか。

会計検査院は、防衛装備品等の調達については、防衛省が19年度から23年度までの間に三菱電機、関係4社及び住友重機械等と締結した防衛装備品等の調達に関する請負契約等を対象として、人工衛星等の研究、開発等については、宇宙機構、衛星センター、通信機構及び総務省が三菱電機又は関係4社と締結した情報収集衛星の研究、開発等に係る委託契約等のうち、19年度から23年度までの間に履行の全部又は一部を完了した契約を対象として検査を行った。

検査に当たっては、防衛省内部部局、同省装備施設本部、宇宙機構東京事務所、衛星センター、通信機構本部、総務本省等において、調書を徴したり、三菱電機等から提出された製造等に係る実際の原価が記載された実際原価計算書等の関係書類を確認したりするなどの方法により、会計実地検査を行った。さらに、三菱電機鎌倉製作所及び通信機製作所(以下、三菱電機鎌倉製作所を「鎌倉製作所」、同社通信機製作所を「通信機製作所」という。)、関係4社並びに住友重機械等の各製造拠点に赴いて、精算関係資料や社内の調査資料を確認したり、関係者に説明を求めたり、製造現場を確認したりなどする方法により、会計実地検査を行った。これらの会計実地検査には計214人日を要した。