国会からの検査要請事項に関する報告(検査要請)

防衛省が締結した防衛装備品等の調達契約においては、工数を過大に申告するなどした過大請求事案が、表1-1のとおり、5年6月以降19件明らかになっている。

また、宇宙機構(注1)が締結した人工衛星等の研究、開発等に関する請負契約等においても、表1-2のとおり、過大請求事案が4件明らかになっている。

そして、防衛省及び宇宙機構は、指名停止等の措置を講ずるとともに、再発防止策を講じたとしていた。

(単位:億円)

| 会社 |

発覚年月 |

返還金額 |

|

| 1 | 日本工機株式会社 |

平成 5年 6月 |

5.9 |

| 2 | 東洋通信機株式会社 |

6年 3月 |

71 |

| 3 | 藤倉航装株式会社 |

7年 5月 |

3.6 |

| 4 | ニコー電子株式会社 |

7年 5月 |

34 |

| 5 | 日本航空電子工業株式会社 |

10年 3月 |

77 |

| 6 | 日本電気株式会社 |

10年10月 |

318 |

| 7 | 日本電気電波機器エンジニアリング株式会社 |

10年11月 |

44 |

| 8 | 株式会社トキメック |

11年11月 |

157 |

| 9 | 株式会社富士通ゼネラル |

11年11月 |

1.6 |

| 10 | 東急車輌製造株式会社 |

12年 5月 |

2.4 |

| 11 | 富士写真光機株式会社 |

12年11月 |

23 |

| 12 | 日進電子株式会社 |

12年11月 |

0.3 |

| 13 | 日本飛行機株式会社 |

15年 5月 |

123 |

| 14 | 株式会社大原鉄工所 |

16年12月 |

27.5 |

| 15 | 日本無線株式会社 |

16年12月 |

231 |

| 16 | 長野日本無線株式会社 |

16年12月 |

24.2 |

| 17 | 株式会社富士インダストリーズ |

18年11月 |

9.3 |

| 18 | 株式会社山田洋行 |

19年11月 |

36.2 |

| 19 | 極東貿易株式会社 |

20年 1月 |

29.5 |

(単位:億円)

| 会社 |

発覚年月 |

返還金額 |

|

| 1 | 日本電気株式会社 |

平成10年 9月 |

63.1 |

| 2 | 東洋通信機株式会社 |

10年 9月 |

0.2 |

| 3 | 日本航空電子工業株式会社 |

10年11月 |

3 |

| 4 | 日本飛行機株式会社 |

15年 5月 |

2 |

防衛省が締結した防衛装備品等の調達に関する請負契約等においては、前記のとおり、これまで過大請求事案が何度も明らかになっており、防衛省は、次のような再発防止策を講じてきたとしている。

11年4月に防衛庁長官(当時)を本部長とする防衛調達改革本部が取りまとめた「調達改革の具体的措置」を踏まえ、同年6月に関係機関に対して「契約の相手方の提出資料の信頼性確保のための施策について(通達)」を発して、契約相手方が一般的に遵守すべき次の事項を、入札等に参加しようとする者や契約相手方が知り、かつ、守らなければならない事項を定めた「入札及び契約心得」(注2)(昭和51年防衛庁調達実施本部公示第2号)等に新たに記載するとともに、その周知を図ることとした。

(a) 制度調査の受入義務

(b) 虚偽の資料の提示・提出の禁止

(c) 予定価格の算定に当たって原価計算方式を採用している契約については、次の事項を定めた「資料の信頼性確保に関する特約条項」を付すこと

〔1〕 原価を確認するために必要となる作業報告書等の帳票類の保存義務(契約代金の支払が完了した日の属する年度の翌年度の4月1日から1年間)

〔2〕 過大請求事案において原価監査等の際に虚偽の資料を提示・提出したことが確認された場合は違約金(過払額と同額。20年4月1日以降は過払額の2倍)を課すこと

また、15年5月に発覚した日本飛行機株式会社による過大請求事案においては、同社が、防衛装備品等以外の工数を防衛装備品等の工数として付け替えて、付替え後の状況を反映した原価元帳等の帳票類を作成していた(一重帳簿)(注3)。このことなどから、防衛庁(当時)は、その後の制度調査においては、単に会計記録である帳票類を審査するだけではなく、その背景となる生産管理情報等との比較検証や内部統制システムの調査を加えたり、従来実施している監査法人等への外部委託に加え、防衛省の職員のみで調査を実施する場合の調査内容等について、公認会計士の助言を求めたりなどして、契約相手方の原価計算システムの適正性の確保に努めることとした。

| (注2) | 入札及び契約心得 平成18年7月の改訂により、現在は「入札及び契約心得(平成18年防衛庁装備本部公示第1号)」

|

| (注3) | 一重帳簿 従来の過大請求事案は、原価監査、制度調査等の際に提示する虚偽の原価元帳等の帳簿類や証ひょう類とは別に、正規の原価元帳等の帳簿類や証ひょう類が存在するという意味で、いわゆる二重帳簿による過大請求と呼ばれている。これに対して、日本飛行機株式会社による過大請求事案等は、他の契約の実績工数の一部を防衛装備品等の契約の工数に付け替えるなどしており、当該付替え後の工数等が記載された原価元帳が正規の原価元帳として取り扱われるとともに、これに符合した証ひょう類が整備されており、他に正規の原価元帳や証ひょう類が存在しないという意味で、本報告書においては、このように作成された原価元帳や証ひょう類を「一重帳簿」と定義付けている。

|

宇宙機構が締結した人工衛星等の研究、開発等に関する請負契約等においても、前記のとおり、これまで過大請求事案が明らかになっており、宇宙機構は、防衛省と同様に、次のような再発防止策を講じてきたとしている。

(a) 契約書において制度調査の受入義務を定めて、11年11月から順次、これまでのシステム監査の調査項目を充実・強化した制度調査を実施した。

(b) 関係資料の保存義務(原価監査が完了した日の属する年度の翌年度末まで)や違約金の額(注4) (過払額と同額)を定めた「原価の適正性確保のための特約条項」等を11年10月以降の新規契約に付すこととした。

また、15年5月に発覚した日本飛行機株式会社による過大請求事案においては、同社が、確定契約において、見積書の金額を過大に計上したことによって契約金額が過大となっていた。このため、宇宙機構は、従来の確定契約においては過去の契約の原価に関する資料を開示させていなかったが、今後は当該資料を契約相手方に開示させ、それを見積りの調査に反映させるほか、見積りの前提となる要求仕様の明確化・具体化を図るなど、見積りの精度向上に努めることとした。

衛星センター、通信機構及び総務省は、自ら締結した委託契約等において過大請求事案が明らかになったことがない。このことなどから、衛星センターは、特に関係資料の保存義務や虚偽資料に係る違約金の賦課(注5)といった不正防止対策を講じていない。また、通信機構は、関係資料の保存義務(注6)を定めておらず、総務省は、違約金の賦課について定めていない。

| (注4) | 違約金の額 宇宙機構は、本件過大請求事案発覚後、情報収集衛星以外の契約については三菱電機についてのみ平成24年1月以降の契約から、情報収集衛星に関する全ての契約については24年3月以降の契約から、違約金の額を過払額の2倍に引き上げた。

|

| (注5) | 違約金の賦課 衛星センターは、本件過大請求事案発覚後、平成24年3月に三菱電機との履行中の契約について、また、同年4月からの新規契約のうち原価計算方式により予定価格を算定した契約について、契約相手方を問わず、関係資料の保存義務(1年)や違約金の賦課(過払額の2倍)を定めた「資料の信頼性確保に関する特約条項」を付すこととした。

|

| (注6) | 関係資料の保存義務 通信機構は、本件過大請求事案発覚後、平成24年4月以降の契約から関係資料の保存義務(1年)を定めた。

|

イ 防衛装備品等の調達及び人工衛星等の研究、開発等に関する契約に内在する課題等

防衛装備品等の調達及び人工衛星等の研究、開発等に関する契約は、前記のとおり、契約相手方が限定されることが少なくない。契約金額でみると、随意契約の割合は、防衛省の中央調達の場合は22年度で53.4%、宇宙機構の場合は23年度で40.6%となっているなど、他府省等の物品調達に比べて随意契約の割合が高く、競争が働きにくい面がある。

また、用途が特殊であったり、開発品であったりするため市場価格が形成されておらず、特定の企業の見積書等に基づいて原価計算方式により予定価格を算定する場合が多く、例えば、防衛省の22年度の中央調達の場合、原価計算方式による予定価格の算定実績は契約金額で75%となっているなどしており、更に競争性が乏しいことから、予定価格の算定根拠等の透明性の確保が重要となる。

現行の概算契約等においては、契約相手方のコスト削減努力により工数等が低減した場合についても、契約代金等を減額することとなり、コスト削減の便益を全て発注者が享受することとなっている。また、原価計算方式により予定価格を算定する場合には、総利益は製造原価に対して一定の率で計算することとなっていることから、製造原価が低減すると総利益も低減することとなり、契約相手方は、コスト削減分だけでなく総利益も減額されることとなる。このようなことから、契約相手方において、コスト削減へのインセンティブが働きにくい面がある。

一方、防衛省は、前記の調達改革の具体的措置を踏まえ、11年7月に、インセンティブ契約として、減価提案制度を導入した。これは、契約締結後に成果品としての防衛装備品の機能及び性能を低下させることなく、企業が有する技術及び製造ノウハウを活用してコスト削減を可能とする提案を受け、審査の上、適当と認めた場合は、当該企業にコスト削減額の50%を減価提案技術料として原則3年間支払うものである。しかし、14年4月に、要件が厳しく使い勝手が悪いとして、要件を緩和するとともに減価提案技術料の支払期間を3年から5年に長くしたものの、この制度はほとんど利用されていない。

このようなことから、防衛省は、インセンティブ契約制度の改善を含め、今後の調達制度等の在り方等について更に検討するとしている。

防衛装備品等の調達及び人工衛星等の研究、開発等に関する契約の相手方となる企業は、最先端技術等を有する企業であり、これらの企業でなければ製造又は修理できない防衛装備品や研究開発できない人工衛星等が多数存在している。また、これらの防衛装備品や人工衛星等は、我が国の安全保障等の面において大きな役割を担っている。このため、今回の過大請求事案の発覚に伴い、防衛省、宇宙機構、衛星センター、通信機構及び総務省は三菱電機等に対して指名停止等の措置を講じているが、その後も、防衛省、宇宙機構、通信機構及び総務省は指名停止中の契約をこれらの会社と締結しており、その件数及び金額は、後記の表3及び表4-1から表4-3までのとおり、計238件、1166億3013万余円に上っている。このうち、防衛省が、本件過大請求事案に伴い三菱電機を指名停止等とした24年1月27日から6月30日までの間に、三菱電機と締結した指名停止中の契約は計152件、契約金額計1118億4386万余円となっている。これは、22年度に防衛省が三菱電機と締結した契約の契約金額計1192億2994万余円の9割を超える額である。また、宇宙機構が締結した指名停止中の契約も計24件、契約金額計13億1578万余円に上っている。

防衛省は、指名停止中の契約について、代替品や代替会社の有無を精査した結果、代替の調達手段がなく、かつ、指名停止中の会社との契約を行わなければ、自衛隊の任務遂行に重大な支障が生じる場合に限定して締結したとしているが、結果的に、三菱電機との間で指名停止後の5か月間に直近年度の契約金額計の9割を超える額の契約を締結していることは、指名停止等の措置が契約相手方にとってペナルティとして十分に機能していないと思料される。

上記(ア)、(イ)及び(ウ)のとおり、防衛装備品等の調達及び人工衛星等の研究、開発等に関する契約については、様々な課題等が内在しており、これらの課題等が過大請求の発生リスクに影響を与えていると思料される。

防衛省、宇宙機構及び衛星センターは、三菱電機が防衛省及び宇宙機構と締結した契約において工数等を付け替えるなど過大請求等を行っているとの情報を受けたことなどから、24年1月17日に調査等を開始した。そして、防衛省、宇宙機構及び衛星センターは、同月27日に、三菱電機がそれぞれと締結した契約において工数等を過大に申告して過大請求を行っていたことなどを認めて報告したことから、同日付けで同社に対し指名停止等の措置を執るとともに、同月31日から三菱電機の過大請求額(過払額)の算定を行うための特別調査等を鎌倉製作所に対して開始した。また、防衛省は同日に、宇宙機構は4月24日に通信機製作所に対しても同様の特別調査を開始した。さらに、通信機構及び総務省は、それぞれ2月3日及び3月2日に、通信機構及び総務省と締結した契約においても同様に過大請求を行っていたとの報告を三菱電機から受けたことから、それぞれ同日付けで同社に対し指名停止の措置を執るとともに、同日から鎌倉製作所に対して特別調査等を開始した。そして、通信機構は、6月12日に通信機製作所に対しても同様に特別調査を開始した。

また、防衛省は、2月24日に、関係4社から防衛省と締結した契約において工数を過大に申告して過大請求を行っていたとの報告を受けたことから、同日付けで関係4社に対し指名停止の措置を執るとともに、同月28日から特別調査を開始した。

さらに、上記のとおり、関係4社が防衛省と締結した契約において過大請求を行っていたことが判明したことから、宇宙機構は、4月3日に関係4社に対し同種事態がないか事実確認の調査依頼を文書により行った。

防衛省は、住友重機械が防衛省と締結した契約において工数を水増しして過大請求を行っているとの情報を受けたことから、24年5月8日に調査等を開始した。

そして、防衛省は、同月25日に、住友重機械及び子会社の住重特機が、防衛省と締結した契約において工数を過大に申告して過大請求を行っていたことを認めて報告したことから、同日付けで住友重機械等に対し指名停止の措置を執るとともに、同月29日から特別調査を開始した。

上記について、調達機関、調査開始年月日、報告年月日及び指名停止等年月日を一覧にまとめると表2-1から表2-3までのとおりである。

| 調達機関 |

防衛省 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

| 調査開始年月日 |

平成 24年1月17日 |

24年1月17日 |

24年1月17日 |

24年2月3日 |

24年3月2日 |

| 報告年月日 |

24年1月27日 |

24年1月27日 |

24年1月27日 |

24年2月3日 |

24年3月2日 |

| 指名停止等年月日 |

24年1月27日 |

24年1月27日 |

24年1月27日 |

24年2月3日 |

24年3月2日 |

| 調達機関 |

防衛省 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

| 調査開始年月日 |

24年2月28日 |

24年4月3日 |

/ | / | / |

| 報告年月日 |

24年2月24日 |

/ | |||

| 指名停止等年月日 |

24年2月24日 |

| 調達機関 |

防衛省 |

| 調査開始年月日 |

24年5月8日 |

| 報告年月日 |

24年5月25日 |

| 指名停止等年月日 |

24年5月25日 |

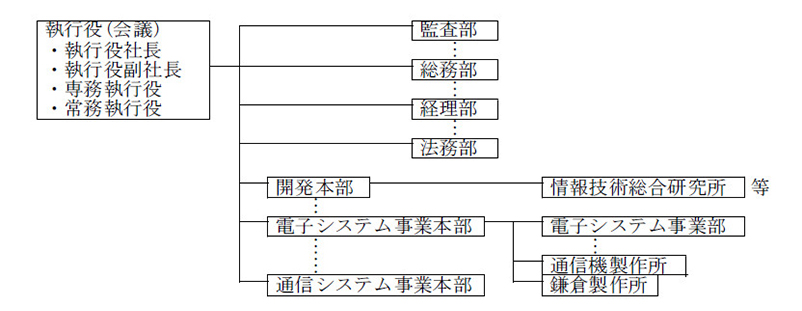

三菱電機は、事業本部制を採用しており、図3-1のとおり、執行役社長、執行役副社長等の下に、開発本部、電子システム事業本部、通信システム事業本部等の事業本部等と監査部、総務部、経理部、法務部等の管理部門が設置されている。このうち、防衛装備品の製造、修理等及び人工衛星等の研究、開発等の主な担当部門は電子システム事業本部であり、同事業本部には、製造拠点として鎌倉製作所及び通信機製作所が設置されている。また、開発本部には、情報技術総合研究所が設置されている。

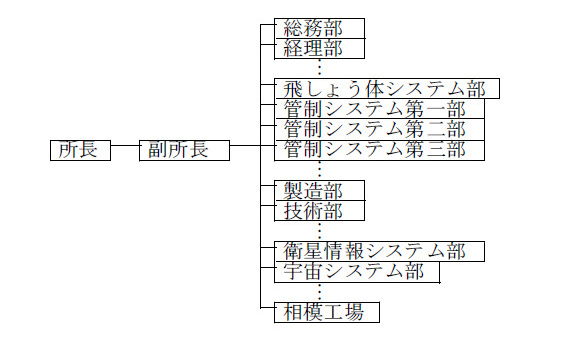

鎌倉製作所には、図3-2のとおり、所長、副所長の下に、防衛部門として飛しょう体システム部、管制システム第一部、同第二部、同第三部等、宇宙部門として衛星情報システム部、宇宙システム部等が設置されている。また、防衛、宇宙に共通する関連部門として製造部、技術部、相模工場等、管理部門として総務部、経理部等が設置されている。

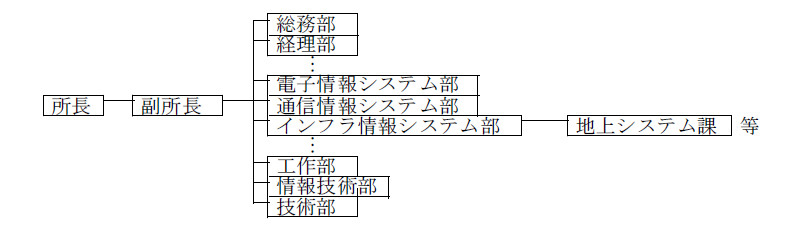

通信機製作所には、図3-3のとおり、所長、副所長の下に、防衛部門として電子情報システム部、通信情報システム部等、宇宙部門としてインフラ情報システム部地上システム課等が設置されている。また、防衛、宇宙に共通する関連部門として工作部、情報技術部、技術部等、管理部門として総務部、経理部等が設置されている。

三菱電機は、防衛省と防衛装備品等の調達に関する請負契約等を締結し、また、宇宙機構、衛星センター、通信機構及び総務省と人工衛星等の研究、開発等に関する委託契約等を締結している。これらの契約の主な契約内容、主な製造拠点、19年度から23年度までの間の契約実績及び指名停止中の契約の実績は、表3のとおりである。

(単位:件(上段)、千円(下段))

| 調達機関 |

防衛省 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

|

| 主な契約内容 |

03式中距離地対空誘導弾等の製造等 |

人工衛星(情報 収集衛星含む)の開発等 |

情報収集衛星の研究、開発等 |

情報収集衛星の開発、通信技術の研究、開発等 |

衛星通信技術の開発、通信技術の研究開発等 |

|

| 主な製造拠点 |

鎌倉製作所 通信機製作所 |

鎌倉製作所 通信機製作所 |

鎌倉製作所 |

鎌倉製作所 通信機製作所 情報技術総合研究所 |

鎌倉製作所 通信機製作所 情報技術総合研究所 |

|

| 契約実績 |

平成 19年度 |

696 119,067,716 |

157 37,038,987 |

3 272,647 |

19 5,759,351 |

24 2,737,283 |

| 20年度 |

716 174,344,021 |

132 42,015,776 |

1 9,765 |

19 7,107,642 |

24 2,386,062 |

|

| 21年度 |

705 200,552,341 |

130 39,851,550 |

1 303,870 |

21 8,041,486 |

30 3,020,656 |

|

| 22年度 |

628 119,229,946 |

106 38,723,087 |

2 154,350 |

16 14,698,351 |

28 1,604,122 |

|

| 23年度 |

379 20,913,582 |

88 8,165,384 |

1 144,060 |

15 3,304,541 |

14 1,740,227 |

|

| 計 |

3,124 634,107,609 |

613 165,794,786 |

8 884,692 |

90 38,911,372 |

120 11,488,351 |

|

| 指名停止等年月日 |

24年1月27日 |

24年1月27日 |

24年1月27日 |

24年2月3日 |

24年3月2日 |

|

| 指名停止中の契約の実績 |

152 111,843,866 |

24 1,315,784 |

なし |

3 131,980 |

5 313,738 |

|

(a) 防衛装備品等の調達に関する契約

〔1〕 鎌倉製作所における工数付替え等の状況

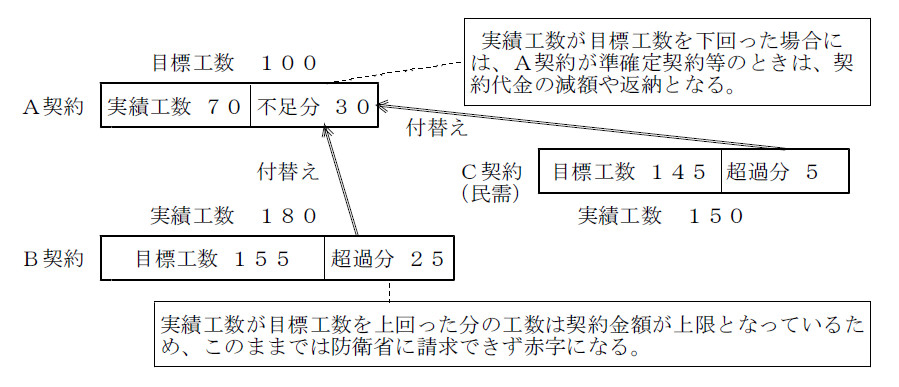

鎌倉製作所の飛しょう体システム部等の防衛部門は、防衛省と締結した大半の契約において、その契約金額に基づき損益管理等を行うための指標として目標工数を設定していた。そして、同防衛部門は、準確定契約等において、契約代金の確定時に契約代金の減額や返納を避けるなどの目的で、実績工数が目標工数を下回った場合には、その下回った分に、実績工数が目標工数を上回った民需を含む他の契約から実績工数の一部を付け替えて、付け替えた工数を加算した後の工数を当該契約の実績工数として防衛省に申告するなどしていた。また、同部門は、確定契約においても、契約に際して提出する見積書に記載する工数は過去の製造実績に基づいて計上することが基本となっていることなどから、その契約の実績工数が次回以降の契約に際して提出する見積書に記載する工数に影響を与えることなどを回避するために、実績工数が目標工数を下回った場合には、準確定契約等と同様に、実績工数の一部を付け替えるなどしていた。

これを概念図で示すと、図4のとおりである。

なお、同部門は、部課が多岐にわたっていること、課員が多数に上っていること、契約件数が膨大であることなどから、全ての契約に過不足なく工数を付け替えることは困難であるため、結果的に、一部の契約では間接作業時間を工数として計上すること(水増し)も行っていた。

三菱電機は、これらの付替え等を遅くとも1970年頃(昭和45年頃)から行ってきたとしており、防衛省と締結した契約との間だけでなく、宇宙機構等と締結した契約や民需に係る契約との間でも一部行っていたとしている。

また、同部門では、防衛装備品に係るプロジェクトの管理、システム設計等を担当するプロジェクト部門の担当課が目標工数を設定して当該プロジェクトの製造等に関わる技術、品質管理、製造等の関連部門に配布していたとしている。そして、目標工数に対して実績工数が下回るなどした場合、関係課長が工数の付替えを行うなどしていた。その際、工数データを集計、管理等するシステム(以下「工数管理システム」という。)を導入した1990年(平成2年)までは、課員が紙に記録した実績工数を課長が書き換える方法により、また、工数管理システムが導入された後は、課長が課員に指示して工数管理システムに実際の工数ではない目標工数を入力させたり、課長がアクセス権限を有する工数データを上書きして修正するための専用端末(以下「工数修正専用端末」という。)を使用して、課員が入力した工数データを目標工数に書き換えたりするなどの方法により工数の付替えを行っていたとしている。その後、後述の宇宙システム部等の宇宙部門の工数修正専用端末の撤去に続いて、22年8月に防衛部門の工数修正専用端末が撤去されたが、その後においても、各課長は、課員に指示して、実際の工数ではない目標工数を工数管理システムに入力させたり、過去に計上したことがある工数を実績工数としたりするなどの方法により付替えを行うなどしていた。

なお、付替え前の工数データについては、22年8月以前のデータが廃棄されており、それ以降の工数データも最初から目標工数が工数管理システムに直接入力されるなどしていたとしている。また、廃棄されていたとしていた22年8月以前の工数データについては、バックアップ用の大容量テープが一部保管されるなどしていたが、現在、防衛省が、その中に記録されているデータの信頼性等について検証を行っている。

〔2〕 通信機製作所における工数付替え等の状況

通信機製作所の電子情報システム部等の防衛部門は、鎌倉製作所と同様に、防衛省と締結した大半の契約において目標工数を設定しており、準確定契約等及び確定契約のいずれの契約においても、実績工数が目標工数を下回った場合には、その下回った分に、実績工数が目標工数を上回った他の契約から実績工数の一部を付け替えるなどしていた。

三菱電機は、これらの付替えを遅くとも1980年代後半(昭和60年頃)から行ってきたとしており、防衛省と締結した契約の間だけでなく、民需に係る契約との間でも一部行っていたなどとしている。

また、同防衛部門では、鎌倉製作所と同様に、防衛装備品に係るプロジェクトの管理、システム設計等を担当するプロジェクト部門の課長が中心となって工数の付替えを行うなどしていたとしている。そして、工数修正専用端末は、平成16年9月に撤去され使用不可能となっていたが、その後においても、鎌倉製作所と同様に、各課長が課員に指示して実際の工数ではない目標工数を工数管理システムに入力させる方法で付替えを行うなどしていた。

さらに、鎌倉製作所が製造等を担当する防衛省との請負契約等において、通信機製作所は、製造等の業務の一部を実施して、鎌倉製作所に成果物等を供給する場合があり(以下、この場合の成果物等の供給を「社供」という。)、この場合は、あくまでも社内取引ではあるが、通信機製作所は、鎌倉製作所に見積書を提出した上、査定を受けた確定金額で社供の代金を確定している。通信機製作所は、防衛省との請負契約等に係る社供においても工数の付替えを行うなどしていた。

上記のほか、通信機製作所の防衛部門は、次のような工数の計上等を行っていた。

ⅰ 工作部門において、遅くとも昭和62年から平成2年までの間に、定型作業等に設定している標準作業時間を1.2倍から1.5倍程度にまで割り増しした標準作業時間を用いるなどして実績工数を計上していた。

ⅱ 契約に基づき部品等を製作する場合に、不良品の歩留率が改善したことから、納入予定数量を超える良品が製作されたにもかかわらず、当該超過分の良品を簿外管理するとともに、当該部品等の製作費の全額を当該契約の原価に含める場合があった。

なお、付替え前の工数データについては、17年頃以前のデータが廃棄されており、それ以降の工数データも最初から目標工数が工数管理システムに直接入力されるなどしており、実際の作業時間が記録された工数データについては、一部しか保管されていないとしていることから、現在、防衛省がその信頼性等について検証している。

〔3〕 過大請求額の算定との関係

上記のとおり、鎌倉製作所及び通信機製作所の防衛部門は、防衛省と締結した大半の契約において目標工数を設定した上で、実績工数が目標工数を下回った場合には、その下回った分に、実績工数が目標工数を上回った他の契約から実績工数の一部を付け替えるなどしていた。これらの付替え等は、準確定契約等においては、契約代金の確定時に契約代金の減額や返納を避けるなどの目的で、また、確定契約においては、次回以降の契約に際して提出する見積書に記載する工数に影響を与えることなどを回避するために行われていたものである。

防衛省は、現在、過払額の算定を行うための特別調査を実施しているが、前記のとおり、鎌倉製作所及び通信機製作所は、実際の作業時間が記録された工数データを一部しか保管していないことなどから、従来の過大請求事案のように、個々の契約の支払済額から、原価元帳その他の帳簿類から確認した真の工数等に基づいて算定した契約金額を差し引いて過払額を算定するという作業ができない状況となっている。このため、防衛省は、現在、保管されていたデータの信頼性を検証するなどした上で、当該データ等から過払額を算定するための「適正な工数」の推定方法等を検討している。

〔1〕 鎌倉製作所における工数付替え等の状況

鎌倉製作所の宇宙システム部等の宇宙部門は、防衛部門が防衛省との契約で行っていたのと同様に、宇宙機構、衛星センター及び通信機構と締結した大半の契約において、その契約金額に基づき損益管理等を行うための指標として目標工数を設定していた。そして、概算契約等においては、額の確定時に契約金額の減額や返納を避けるなどの目的で、実績工数が目標工数を下回った場合には、その下回った分に、実績工数が目標工数を上回った他の契約から実績工数の一部を付け替えるなどしていた。また、確定契約においても、概算契約等と同様に、工数の付替えを行うなどしていた。

三菱電機は、宇宙部門において、これらの付替えを遅くとも1990年代から行ってきたとしている。

また、鎌倉製作所の宇宙部門では、これらの付替えについて、情報収集衛星等の研究、開発等に係るプロジェクトの管理、システム設計等を担当するプロジェクトマネージャーや当該プロジェクトの製造等に関わる技術、品質管理、製造等の部門の課長が中心となって行っていたなどとしている。

そして、工数修正専用端末は、16年5月から7月までの間に宇宙機構による制度調査が行われたことなどを契機として、17年4月に撤去されたが、その後も、防衛部門の撤去後と同様の方法により付替えを行うなどしていた。

なお、付替え前の工数データについては、22年8月以前のデータが廃棄されており、それ以降の工数データも最初から目標工数が工数管理システムに直接入力されるなどしており、実際の作業時間が記録された工数データについては、一部しか保管されていないなどとしている。

三菱電機が総務省との間で締結した概算契約は、19、20両年度の2件のみであるが、いずれの契約においても、実際に作業を実施した鎌倉製作所の相模工場は、工数管理担当者が、実績工数の集計の際に、課員が入力した実績工数を目標工数に達するよう水増しするなどしていた。

なお、これらの2契約においては、工数データは廃棄されておらず、工数管理担当者による工数の水増しが行われる前の実際の作業時間が記録された工数データが保管されていたとしている。

〔2〕 通信機製作所における工数付替え等の状況

通信機製作所の地上システム課等の宇宙部門等は、鎌倉製作所の宇宙部門と同様に、宇宙機構、通信機構及び総務省と締結した大半の契約において目標工数を設定していた。そして、実績工数が目標工数を下回った場合には、その下回った分に、実績工数が目標工数を上回った他の契約から実績工数の一部を付け替えるなどしていた。また、鎌倉製作所からの社供についても、工数の付替えを行うなどしていた。

三菱電機は、これらの付替えを遅くとも1990年代終盤から行ってきたとしている。

また、通信機製作所の宇宙部門等では、これらの付替えについて、プロジェクト部門からの電子メール等による指示に基づいて、次のとおり行っていたなどとしている。

ⅰ 実績工数が目標工数を上回った契約を担当したため、実際の工数よりも少ない工数しか当該契約の実績工数に計上できなかった課員に対して、実際には開発を担当していない契約に係る実績工数に上回った分の工数を計上するように課長が指示していた。

ⅱ 工事命令書発令前(契約締結前)に行った作業について、工事命令書発令後、当該契約を担当していない課員に対して、工事命令書発令前(契約締結前)に行った工数を計上するように課長が指示していた。

なお、付替え前の工数データについては、従前より、最初から目標工数が工数管理システムに直接入力されるなどしており、実際の作業時間が記録された工数データについては、一部しか保管されていないなどとしている。

〔3〕 情報技術総合研究所における状況

三菱電機は、情報技術総合研究所が通信機構及び総務省と締結した全ての契約において、工数の付替え等を行っていなかったことを確認したとしている。

〔4〕 過大請求額の算定との関係

ⅰ 概算契約等について

前記のとおり、鎌倉製作所の宇宙部門は、宇宙機構、衛星センター又は通信機構と締結した大半の契約において目標工数を設定した上で、実績工数が目標工数を下回った場合には、その下回った分に、実績工数が目標工数を上回った他の契約から実績工数の一部を付け替えるなどしていた。これらの付替えは、概算契約等において、額の確定時に契約金額の減額や返納を避けるなどの目的で行われていたもので、宇宙機構等は、現在、過払額の算定を行うための特別調査を実施するなどしている。

しかし、実際の作業時間が記録された工数データが一部しか保管されていないことなどから、宇宙機構等は、防衛省と同様に、現在、過払額を算定するための「適正な工数」の推定方法等を検討するなどしている。

また、三菱電機は、前記のとおり、鎌倉製作所が研究開発を担当した2件の契約について相模工場が作業を担当していて、実際の作業時間が記録された工数データを保管していたとしていることから、24年5月に総務省へこれらの工数データを基礎として実績報告書を再提出した。総務省は、同年6月にこれにより額の再確定を行い、三菱電機から同年7月に過払額1796万余円、延滞金809万余円、計2605万余円の返還を受けた。

ⅱ 確定契約について

前記のとおり、鎌倉製作所及び通信機製作所の宇宙部門等は、宇宙機構、衛星センター、通信機構又は総務省と締結した確定契約においても目標工数を設定した上で工数の付替えを行うなどしていた。

そして、三菱電機は、人工衛星等の研究、開発等に関する確定契約において、過去の契約に同一仕様のものがなかったため、宇宙機構等に提出した見積書の工数の算出に当たって、過去の工数を参考とせずに、その都度、必要と見込まれる工数を積み上げて算出しており、見積書の工数が不適切なものとはなっていなかったこと、また、結果として見積書の工数と実際の工数との間に差が生じていたとしても、確定契約では実際の工数に基づいて精算することとはなっていないことから、工数の付替えを行っていたとしても過大請求には当たらないとしている。

しかし、確定契約の中には、同一仕様ではないとしても同種の作業を含む契約が次年度以降に締結されていることもあることから、工数の付替えを行った契約の工数を翌年度以降の契約に反映させたことにより不当に予定価格の算定基礎となる製造原価を増額させることとなっていないか、引き続き検査する必要がある。

なお、総務省は、前記の2件以外の契約について、三菱電機に対し文書による調査依頼を行っておらず、実地の調査も行っていない。

前記のとおり、鎌倉製作所及び通信機製作所は、工数の付替え等をプロジェクト部門の課長等が中心となって行うとともに、当該プロジェクトの製造等に関わる技術、品質管理、製造等の関係課長に指示して行うなどしていたとしている。そして、これらの課を所掌する部長級以上の者が工数の付替えに直接関与した事実は確認されていないが、その多くの者は、かつて関係課長を経験していたことなどから、工数の付替え等が行われていることを認識していたとしており、所長及び副所長についても同様であるなどとしている。

そして、工数の付替え等の目的は、前記のとおり、概算契約等においては、契約代金等の確定時に契約代金等の減額や返納を避けることなどであり、また、防衛省との確定契約においては、次回以降の契約に際して提出する見積書に記載する工数に影響を与えることなどを回避することであるが、さらに、次のような背景、動機等があったなどとしている。

(a) 各部、各課の人員確保のため

鎌倉製作所及び通信機製作所は、直接部門の各部、各課の所属人数の妥当性を図る指標として、在場時間(業務の始業から終業までの時間から休憩時間を引いた時間)に対する工数の割合を示す直作率を用いているとしている。すなわち、直作率が高い場合は、課員は本来業務である製造等に直接従事している割合が多く人員管理上効率が良い状態を示し、低い場合は本来業務に直接従事している割合が少なく人員管理上効率が悪い状態、換言すると余剰人員を抱えている状態を示すとしている。

一方、両製作所は、実績工数が目標工数を上回った場合は、当該契約が赤字であったことを示すことになるため、従来、社内損益確保の観点からその超過分を当該契約に工数計上しない取扱いとしていたとしている。

しかし、このような取扱いをすると、工数計上しなかった分が間接作業時間に計上されることになるため、当該部門の直作率が下がり、人事部門から余剰人員を抱えていると判断されて、人員削減の検討対象になる可能性があったとしている。

このため、各部、各課は人員確保の観点からも工数の付替えを行っていたとしている。

(b) 利益の確保のため

鎌倉製作所及び通信機製作所は、プロジェクト部門全体としての利益を確保するためには、概算契約等における契約代金等の減額や返納を避けることなどだけでなく、宇宙部門等の確定契約においても、個別の契約ごとの損益管理を行っており、個別の機種で赤字を出すことが問題視されるため、部長、課長等は関係各課に原価低減を求めるとともに、目標工数を目安とした作業を求めていたとしている。これを受けた関係各課の課長は、概算契約等だけでなく確定契約においても、目標工数達成を自らの責務と捉え、個別の契約における赤字を極力なくし、各契約の実績工数を目標工数に一致させることが望ましいと考えていたなどとしている。

MSSは、事業部制を採用しており、防衛装備品の製造、修理等及び人工衛星等の研究、開発等の担当部門及び製造拠点は、鎌倉、つくば、関西各事業部である。

プレシジョンは、営業本部制を採用しており、防衛装備品の製造、修理等及び人工衛星等の研究、開発等の担当部門は防衛・宇宙営業本部であり、製造拠点は鎌倉事業所である。

三電特機は、事業部制を採用しており、防衛装備品の製造、修理等及び人工衛星等の研究、開発等の担当部門及び製造拠点は、東部、西部両事業部である。

太洋無線は、事業本部制を採用しており、防衛装備品の製造、修理等及び人工衛星等の研究、開発等の担当部門は特機事業本部であり、製造拠点は本社工場である。

関係4社は、防衛省と防衛装備品等の調達に関する請負契約等を、また、宇宙機構、通信機構又は総務省と人工衛星等の研究、開発等に関する委託契約等をそれぞれ締結している。これらの契約の主な契約内容、主な製造拠点、19年度から23年度までの間の契約実績及び指名停止中の契約の実績は、表4-1から表4-4までのとおりである。

(単位:件(上段)、千円(下段))

| 調達機関 |

防衛省 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

|

| 主な契約内容 |

ペトリオットミサイルの品質確認試験(解析)等 |

宇宙・航空システムの開発等 |

/ | サーバー運用支援作業等 |

システム用機器の賃貸借等 |

|

| 主な製造拠点 |

鎌倉事業部 |

鎌倉事業部 |

つくば事業部 |

つくば事業部 |

||

| 契約実績 |

平成 19年度 |

23 1,123,355 |

43 469,478 |

1 3,780 |

12 361,286 |

|

| 20年度 |

27 1,349,943 |

33 508,076 |

3 13,891 |

6 241,836 |

||

| 21年度 |

27 954,060 |

38 450,833 |

0 3,780 |

4 165,633 |

||

| 22年度 |

21 1,140,103 |

41 719,289 |

0 3,780 |

2 153,724 |

||

| 23年度 |

14 346,350 |

25 558,668 |

1 3,937 |

4 148,271 |

||

| 計 |

112 4,913,813 |

180 2,706,344 |

5 29,169 |

28 1,070,752 |

||

| 指名停止等年月日 |

24年2月24日 |

指名停止等なし |

指名停止等なし |

指名停止等なし |

||

| 指名停止中の契約の実績 |

1 1,060 |

- |

- |

- |

||

表4-2 防衛省等とプレシジョンとの契約の概要

(単位:件(上段)、千円(下段))

| 調達機関 |

防衛省 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

|

| 主な契約内容 |

F-15用フライトシミュレータプログラム維持等 |

航空・宇宙・慣性 ・電波各機器の開発等 |

/ | 手術手技教育訓練システムの開発 |

/ | |

| 主な製造拠点 |

鎌倉事業所 | 鎌倉事業所 | 鎌倉事業所 | |||

| 契約実績 |

平成 19年度 |

157 5,732,787 |

17 582,567 |

1 43,982 |

||

| 20年度 |

134 4,009,529 |

13 516,773 |

1 43,998 |

|||

| 21年度 |

139 3,786,692 |

10 577,984 |

- |

|||

| 22年度 |

131 3,594,068 |

10 644,509 |

- |

|||

| 23年度 |

129 6,393,105 |

12 348,135 |

- |

|||

| 計 |

690 23,516,183 |

62 2,669,970 |

2 87,980 |

|||

| 指名停止等年月日 |

24年2月24日 |

指名停止等なし |

指名停止等なし |

|||

| 指名停止中の契約の実績 |

30 2,623,691 |

- |

- |

|||

表4-3 防衛省等と三電特機との契約の概要

(単位:件(上段)、千円(下段))

| 調達機関 |

防衛省 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

|

| 主な契約内容 |

レーダーセットAN /AGP-63構成品修理等 |

衛星搭載機器の開発等 |

/ | 多周波電磁環境統 計測定装置等 |

/ | |

| 主な製造拠点 |

東部事業部 西部事業部 |

東部事業部 | 東部事業部 | |||

| 契約実績 |

平成 19年度 |

270 10,493,452 |

2 18,778 |

8 155,591 |

||

| 20年度 |

258 11,048,932 |

4 46,196 |

2 22,260 |

|||

| 21年度 |

265 11,696,469 |

2 121,492 |

3 27,363 |

|||

| 22年度 |

236 12,565,327 |

3 17,430 |

- |

|||

| 23年度 |

258 10,351,577 |

2 72,440 |

- |

|||

| 計 |

1,287 56,155,759 |

13 276,338 |

13 205,214 |

|||

| 指名停止等年月日 | 24年2月24日 | 指名停止等なし | 指名停止等なし | |||

| 指名停止中の契約の実績 | 23 400,014 |

- | - | |||

(単位:件(上段)、千円(下段))

| 調達機関 |

防衛省 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

|

| 主な契約内容 |

航空機搭載用救難無線機等 |

電波監視用器材等 |

/ | / | 携帯型方向探知機等 |

|

| 主な製造拠点 |

本社工場 |

本社工場 |

本社工場 |

|||

| 契約実績 |

平成 19年度 |

41 488,869 |

- |

3 41,580 |

||

| 20年度 |

36 416,389 |

1 5,040 |

4 80,797 |

|||

| 21年度 |

44 446,131 |

- |

4 48,751 |

|||

| 22年度 |

41 258,206 |

- |

4 67,951 |

|||

| 23年度 |

40 354,196 |

- |

2 43,470 |

|||

| 計 |

202 1,963,794 |

1 5,040 |

17 282,550 |

|||

| 指名停止等年月日 |

24年2月24日 |

指名停止等なし |

指名停止等なし |

|||

| 指名停止中の契約の実績 |

なし |

- |

- |

|||

(a) 防衛装備品等の調達に関する契約

〔1〕 工数付替えの状況

関係4社の防衛部門は、三菱電機と同様に、防衛省と締結した大半の契約について目標工数を設定しており、準確定契約等においては、契約代金の確定時に契約代金の減額や返納を避けるなどの目的で、実績工数が目標工数を下回った場合には、その下回った分に、実績工数が目標工数を上回った他の契約から実績工数の一部を付け替えて、付替え分を加算した工数を当該契約の実績工数として防衛省に申告するなどしていた。また、確定契約においても、実績工数が目標工数を下回った場合には、工数の付替えを行うなどしていた。

これらの付替えは、遅くとも、MSS及びプレシジョンは1990年代前半(2年頃)から、三電特機は1970年代半ば(昭和50年頃)から、太洋無線は1999年頃(平成11年頃)からそれぞれ行ってきたとしており、課長等が前任者から引き継ぐ形等で行われていたなどとしている。そして、課長等は、課員が記載した実績工数を手書きで目標工数に書き換えたり、工数データを上書きして修正するためのプログラム(以下「工数修正プログラム」という。)を使用して目標工数に書き換えたりなどしていたとしている。

なお、実際の作業時間が記録された工数データについては、三菱電機と同様に、一部しか保管されていないなどとしている。

〔2〕 過大請求額の算定との関係

防衛省は、三菱電機と同様に、現在、関係4社に対して過払額の算定を行うための特別調査を実施している。しかし、前記のとおり、実際の作業時間が記録された工数データが一部しか保管されていないことなどから、過払額を算定するための「適正な工数」の推定方法等を検討している。

(b) 人工衛星等の研究、開発等に関する契約

〔1〕 工数付替えの状況

関係4社が宇宙機構、通信機構又は総務省と締結した人工衛星等の研究、開発等に関する契約は、プレシジョンが通信機構と上限付概算契約で締結した2件を除き、いずれも確定契約となっていた。

そして、上記の上限付概算契約2件について、プレシジョンは、当該契約に係る研究、開発等の担当部門が間接部門であり、原価計算システム上、工数計上することとなっていないことから、工数の付替えを行っていなかったとしている。

確定契約については、表5のとおり、MSS、プレシジョン及び三電特機が宇宙機構と締結した契約、MSS及び三電特機が通信機構と締結した契約並びにMSS及び太洋無線が総務省と締結した契約において、いずれも目標工数が設定されていた。そして、目標工数が設定されていた契約において、MSSつくば事業部が実施していた通信機構及び総務省との契約を除き、工数の付替えが行われるなどしていた。

これらの付替えは、遅くとも、MSSは1999年頃(11年頃)から、プレシジョンは1990年代前半(2年頃)から行ってきたとしており、また、三電特機は2003年(15年)当時既に行っていたとしており、太洋無線は2008年頃(20年頃)から行ってきたとしている。そして、課長等が前任者から引き継ぐ形等で、課員が記載した実際の工数を手書きで目標工数に書き換えたり、工数修正プログラムを使用して目標工数に書き換えたりするなどしていたとしている。

なお、実際の作業時間が記録された工数データについては、防衛部門と同様に、一部しか保管されていないなどとしている。

太洋無線が宇宙機構と締結した契約及び三電特機が総務省と締結した契約においては、見積書の金額がカタログ価格を基に算出されていて、工数計上されていないことから、工数の付替えは行われていなかった。

| 会社 |

調達機関 |

宇宙機構 |

衛星センター |

通信機構 |

総務省 |

| MSS |

契約方式 |

確定 |

/ | 確定 |

確定 |

| 目標工数の設定 |

有 |

有 |

有 |

||

| 工数付替え |

有 |

無 |

無 |

||

| 始めた時期 |

遅くとも1999年 頃 |

- |

- |

||

| プレシジョン |

契約方式 |

確定 |

概算 |

- |

|

| 目標工数の設定 |

有 |

無 |

- |

||

| 工数付替え |

有 |

- |

- |

||

| 始めた時期 |

遅くとも1990年 代前半 |

- |

- |

||

| 三電特機 |

契約方式 |

確定 |

確定 |

確定 |

|

| 目標工数の設定 |

有 |

有 |

無 |

||

| 工数付替え |

有 |

有 |

無 |

||

| 始めた時期 |

2003年当時既に |

2003年当時既に |

- |

||

| 太洋無線 |

契約方式 |

確定 |

- |

確定 |

|

| 目標工数の設定 |

無 |

- |

有 |

||

| 工数付替え |

無 |

- |

有 |

||

| 始めた時期 |

- |

- |

遅くとも 2008年頃 |

〔2〕 過大請求額の算定との関係

前記のとおり、プレシジョンが通信機構と締結した上限付概算契約2件については、原価計算システム上、工数計上することとなっていないことから、プレシジョンは、工数の付替えを行っていなかったとしている。また、確定契約においては、三菱電機が宇宙機構、衛星センター、通信機構及び総務省と締結した確定契約と同様に、関係4社は、過去の契約に同一仕様のものがなかったため、宇宙機構等に提出した見積書の工数の算出に当たって、過去の工数を参考とせずに、その都度、必要と見込まれる工数を積み上げて算出しており、見積書の工数が不適切なものとはなっていなかったこと、また、結果として見積書の工数と実際の工数との間に差が生じていたとしても、確定契約では実際の工数に基づいて精算することとはなっていないことから、工数の付替えを行っていたとしても過大請求には当たらないとしている。

しかし、三菱電機の宇宙部門等の確定契約と同様に、同一仕様ではないとしても同種の作業を含む契約が次年度以降に締結されていることもあることから、工数の付替えを行った契約の工数を翌年度以降の契約に反映させたことにより不当に予定価格の算定基礎となる製造原価を増額させることとなっていないか、引き続き検査する必要がある。

前記のとおり、関係4社は、工数の付替えを、課長等が前任者から引き継ぐ形等で行っていたなどとしている。そして、三菱電機と同様に、部長等の上位者が工数の付替えに直接関与した事実は確認されていないが、その多くの者は、かつて関係課長等を経験していたことなどから、工数の付替えが行われていることについてはこれを認識していたなどとしている。

そして、工数の付替えの目的は、三菱電機と同様に、概算契約等において契約代金等の確定時に契約代金等の減額や返納を避けることなどであるが、さらに、次のような背景、動機等があったなどとしている。

(a) 三菱電機と同様に各部、各課の人員確保のため

(b) 三菱電機と同様に利益の確保のため

(c) 工数の付替えが、広範囲、長期間にわたり引継事項として当たり前のように行われてきたことから、契約上の違反行為としての認識が薄くなっていたこと

(d) 三菱電機から移管された事業については、引き継いだ工数を変えることが三菱電機の工数の計上根拠を否定し、三菱電機に迷惑をかけることになるとの配慮があったこと

(e) 防衛省との契約の中には赤字となる契約もあったことから、全体として防衛省に実質的な損害が生じていないのではないかという思い込みがあったこと

(f) プレシジョンは、裁量労働制(注7)適用労働者に係る工数計上をみなし労働時間である1日当たり7.75時間に当該所属部門の直作率を乗じた値を上限としていたが、実際には裁量労働制適用労働者が残業することはまれではなく、裁量労働制適用労働者が残業をした場合には、当該残業時間分等を裁量労働制適用労働者以外の者の工数に付け替えていたこと

住友重機械は事業部制を採用しており、防衛装備品の製造、修理等の担当部門は装備システム事業部であり、製造拠点は田無製造所である。

住重特機の防衛装備品の製造、修理等の担当部門は田無製造所(本社)である。

住友重機械等は、防衛省と防衛装備品等の調達に関する請負契約等を締結している。これらの契約の主な契約内容、主な製造拠点、19年度から23年度までの間の契約実績及び指名停止中の契約の実績は、表6のとおりである。

(単位:件(上段)、千円(下段))

| 調達機関 |

防衛省 |

||

| 会社 |

住友重機械 |

住重特機 |

|

| 主な契約内容 |

高性能20㎜機関砲用弾薬給弾装置等 |

20㎜対空機関砲定期修理等 |

|

| 主な製造拠点 |

田無製造所 |

田無製造所(本社) |

|

| 契約実績 |

平成 19年度 |

132 5,381,906 |

58 1,353,107 |

| 20年度 |

124 3,470,759 |

50 1,171,564 |

|

| 21年度 |

121 3,488,953 |

60 1,376,780 |

|

| 22年度 |

101 3,117,749 |

43 1,147,615 |

|

| 23年度 |

130 3,845,562 |

61 1,403,120 |

|

| 計 |

608 19,304,932 |

272 6,452,189 |

|

| 指名停止等年月日 |

24年5月25日 |

24年5月25日 |

|

| 指名停止中の契約の実績 |

なし |

なし |

|

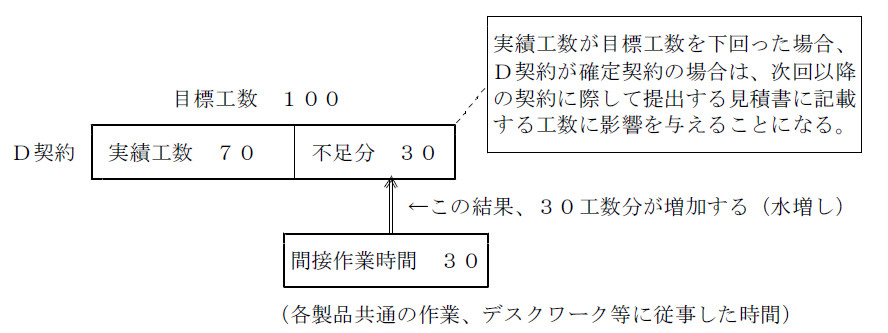

住友重機械は、防衛省と締結した大半の契約において、契約に際して防衛省に提出した見積書の工数又はこれに近似した工数(以下、これらの工数を「見積工数」という。)を目標工数として設定していた。そして、確定契約においては、見積工数は過去の製造実績に基づいて計上することが基本となっていることなどから、その契約の実績工数が次回以降の契約に際して提出する見積書に記載する工数に影響を与えることなどを回避するために、実績工数が目標工数を下回った場合には、その下回った分について、防衛装備品の製造等に直接従事した時間ではない各製品共通の作業等に従事した時間(間接作業時間)を当該防衛装備品等の工数に振り替えることなどにより実績工数を目標工数まで水増しするなどしていた。また、準確定契約等においても、契約代金の確定時に契約代金の減額を避けるなどの目的で、確定契約と同様に、実績工数が目標工数を下回った場合には、その下回った分について、防衛装備品の製造等に直接従事した時間ではない間接作業時間を当該防衛装備品等の工数に振り替えることなどにより実績工数を目標工数まで水増しするなどして、当該契約の実績工数として防衛省に申告していた。

そして、加工費率は、前記のとおり、直接労務費に間接労務費、間接材料費及び間接経費である製造間接費を加えた期間加工費を期間工数で除して算定した1作業時間当たりの加工費であることから、課員が間接作業に従事した時間を工数計上することは、当該時間に係る当該部門の費用を二重に計上していることになる。

これを概念図で示すと図5のとおりである。

住友重機械は、これらの水増しを遅くとも1970年代から行ってきたとしており、1980年代からは、装備システム事業部の管理部門が工数管理システムに工数修正プログラムを導入して行っていたとしている。

そして、20年度からは金融商品取引法(昭和23年法律第25号)等に基づく内部統制報告書の作成が義務付けられ、本社による会計監査が充実・強化されることが予想されたことなどから、装備システム事業部は、工数の過大計上を解消する必要に迫られていたとしている。また、17年度に防衛省の「作業効率化促進制度」(注8)の対象として住友重機械が製造している「5.56mm機関銃MINIMI」(以下「MINIMI」という。)が選定され、その調査・分析の結果、MINIMIについて作業効率を向上させるための工数削減目標が示されたことから、実績工数が減少しても作業効率の向上によるものとみなされ、直ちに工数計上の疑念につながることはなくなったなどとしている。このような背景の下で、住友重機械は、20年3月に工数修正プログラムを削除したとしている。

しかし、住友重機械は、この工数修正プログラムを削除して、同年4月以降、工数計上の適正化を図ったとしているが、それ以降の一部の受注案件においては、急激な実績工数の減少は工数の水増しの発覚につながるため、同年9月まで工数管理システムの誤入力等を修正する機能を使って工数の水増しを行っていた。

なお、実際の作業時間が記録された工数データについては、一部しか保管されていないなどとしている。

また、住友重機械の現在の工数管理の状況を検査するため、防衛装備品の設置等のために出張した際の工数として計上されていた23年度分の工数について、会計検査院が、出張旅費精算書に添付されていた精算に関する領収書と照合するなどして確認したところ、工数として計上されていた時間に、宿泊施設にチェックインしていたり、社用車の燃料を給油していたり、高速道路の料金所で精算していたりなどしている事態が複数見受けられた。

住重特機は、防衛省と締結した大半の概算契約において見積工数を目標工数として設定していた。そして、実績工数が目標工数を下回った場合には、その下回った分について、間接作業時間を当該防衛装備品等の工数に振り替えたり、工数に振り替えるための間接作業時間が不足する際は、関係会社から人材の応援があったと偽装して、応援されたとする人の架空工数を計上したりなどして目標工数までの水増しを行い、水増し後の工数を当該契約の実績工数として防衛省に申告するなどしていた。

住重特機は、これらの水増しを会社設立当初の1988年頃(昭和63年頃)から行ってきたとしており、業務部の工数集計部門が工数管理システムの誤入力等を修正する機能を使用して行っていたなどとしている。

また、海上自衛隊と締結した確定契約においては、航空自衛隊と同じ加工費率及び総利益率(製造原価に対する総利益の割合)を採用して見積書の製造原価を算出していたが、見積時に実績工数の提出が求められていないことから、従来、見積工数を実際の工数より高く計上して算出しており、このため、見積書の製造原価と実際の製造原価との間に大幅なかい離が生じていた。この大幅なかい離は、航空自衛隊と締結している契約に比べ不自然な状態となっていたことから、住重特機は、工場内で長期滞留していて廃棄する予定の部品の価格を製造原価に材料費として計上するなどして、製造原価のかい離の圧縮を図るなどしていた。

さらに、海上自衛隊の部隊等が、22年6月に、住重特機に対して、確定契約における原価実績の確認のために原価元帳の提示を要望したところ、住重特機は、実際の工数と見積工数のかい離が発覚することを防止するために、原価元帳を改ざんした上、当該部隊等に出向いて原価元帳のみを提示して説明していた。

なお、実際の作業時間が記録された工数データについては、一部しか保管されていないなどとしている。

上記のとおり、住友重機械等は、確定契約や準確定契約等において、工数の水増し等を行っていた。このため、防衛省は、現在、過払額の算定を行うための特別調査を実施している。

前記のとおり、住友重機械等は、工数の水増し等を装備システム事業部等の管理部門が工数修正プログラムを使用するなどして行っていたなどとしている。そして、部長等の上位者は、工数の水増し等が行われていることについてはこれを認識していたなどとしている。

そして、工数の水増し等の目的は、前記のとおり、確定契約においては、次回以降の契約に際して提出する見積書に記載する工数に影響を与えることなどを回避することであり、準確定契約等においては、契約代金の確定時に契約代金の減額を避けることなどであるが、さらに、次のような背景、動機等があったなどとしている。

a 住友重機械は、民需部門が同じ事業部にあったときまでは、防衛装備品の利益確保の観点もあったが、防衛装備品の収益で民生品の損失を補填するという面もあったこと

b 住重特機においては、住友重機械から移管された事業であるため、住友重機械から引き継いだ工数を変えることが住友重機械の工数計上を否定し、住友重機械に迷惑をかけることになるとの配慮があったこと