国会及び内閣に対する報告(随時報告)

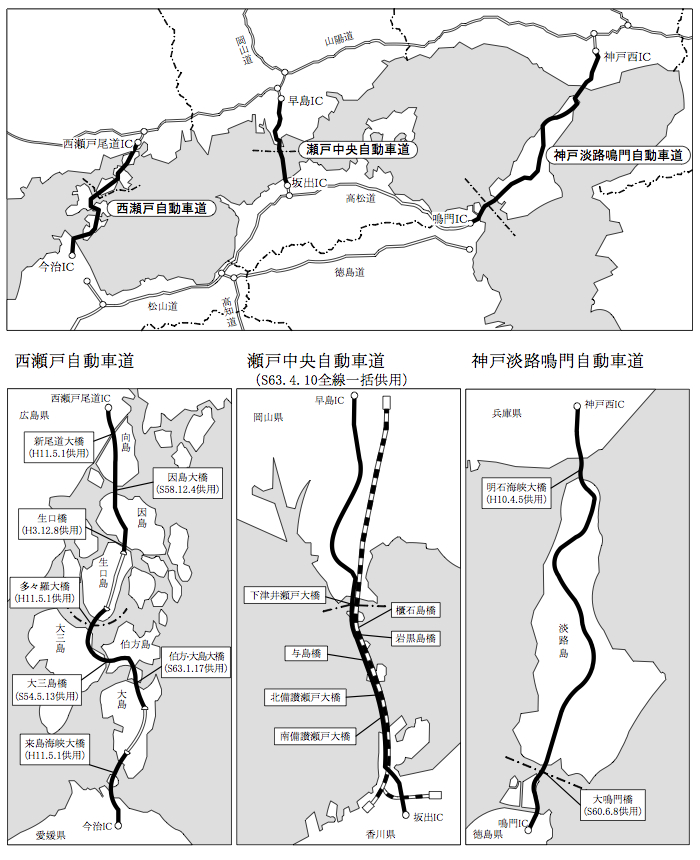

国は、昭和44年5月に閣議決定した新全国総合開発計画において、本州と四国の連絡橋の建設を決定しており、これを受けて、45年7月に本州と四国を連絡する一般国道の有料道路である本州四国連絡道路(以下「本四道路」という。)及び鉄道の建設及び管理を行う法人として本州四国連絡橋公団(以下「本四公団」という。)を設立した。そして、本四公団は、本四道路について、建設大臣からの基本計画の指示に基づき、順次3ルートの建設事業を実施してきた(表1及び図1参照)。

表1 本四道路の概要

| \ | 一般国道28号 神戸淡路鳴門自動車道 |

一般国道30号 瀬戸中央自動車道 |

一般国道317号 西瀬戸自動車道 |

計 |

|---|---|---|---|---|

| 延長 | 89.0km | 37.3km | 46.6km | 172.9km |

| 全線開通年月 | 平成10年4月 | 昭和63年4月 | 平成11年5月 | / |

| 事業費 | 1兆4668億余円 | 6730億余円 | 7263億余円 | 2兆8662億余円 |

図1 本四道路路線網図

本四公団は、本四道路の建設に要する資金を主に有利子資金で調達していたが、調達資金のコストを所定の水準に抑えて金利負担を軽減するために、国及び地方公共団体から出資を受けていた。出資を行う地方公共団体については、本州四国連絡橋公団法(昭和45年法律第81号)等により10府県市(注1)が指定されており、国と地方公共団体の出資割合は、双方の協議に基づき、45年度から47年度までは1対1、48年度以降は2対1となっていた。そして、本四公団の債務及び出資金は料金収入をもって償還されることになっており、この料金の額については、推定交通量等を基礎として、償還期間内の料金収入総額が本四道路に係る建設費、維持管理費、調達資金に係る利息等の費用の合算額に見合う額となるように、全路線画一対距離料金制を基本として車種別に設定されていた。

また、本四公団は、有料道路として建設された3ルートの収支を一つの償還対象とする料金プール制を採用しており、料金設定と併せて、各年度の推定交通量に車種別の料金の額を乗ずるなどして算出した年度ごとの料金収入から年度ごとの費用の合算額を差し引いた残額を償還金に充当することとする償還計画を策定していた。

なお、本四公団は、鉄道の建設に要する資金についても、本四道路の建設と同様に有利子資金で調達し、調達資金のコストを軽減するために国から出資を受けていた。そして、有利子債務は、日本国有鉄道清算事業団(平成10年10月以降は日本鉄道建設公団)が負担することとされていたことから、昭和62年度以降は本四公団が同事業団から債務償還のための資金を受け入れており、平成13年度までに鉄道の建設に係る有利子債務の償還は完了している。

本四道路の事業費は、昭和48年10月に認可された当初の工事実施計画(3ルート計174.2km)の7478億円から、事業の追加、設計変更、物価の上昇等により各ルートで度々工事実施計画の追加、変更が行われ、最終的には2兆8662億余円となり、当初事業費の3.8倍に増加した。

一方、54年の大三島橋(西瀬戸自動車道)の供用開始以降、本四道路の実績交通量は推定交通量を大きく下回り、この結果、ほとんどの年で料金収入の実績が計画を下回っていた。

このため、本四公団においては、毎年度多額の当期損失金を計上するという状況が継続していた。そこで、本四公団は、国の認可を受けて平成9年に償還計画を変更して(以下、この9年に変更された償還計画を「9年償還計画」という。)、10年度以降24年度まで国及び10府県市から毎年度800億円の出資を受けることとなり、この出資金は債務の償還に充てることとされた。なお、昭和45年度から平成9年度までに受けた出資金の額は、累計で5046億余円となっていた。

会計検査院は、11年5月に3ルートが概成したことなどを踏まえて、平成10年度決算検査報告において特定検査対象に関する検査状況として、「本州四国連絡道路の計画及び実績について」を掲記している。この中で、会計検査院は、本四道路の建設費が種々の要因により当初計画に比べて大幅に増加して金利を含めた償還を要する金額も大幅に増加しているのに、実績交通量が推定交通量を下回っていて償還財源である料金収入で支払利息を賄えない状況となっていることから、できるだけ正確に建設費を見込むことが肝要であり、また、交通量推定の精度の向上を図るとともに、関係府県市等との連携を強化したり、利用の拡大等のため割引料金を活用したりなどして需要の喚起を図り、交通量を増大させて料金収入の増加に努めて、償還計画の達成状況を絶えず把握するとともに状況の変化に応じて適時適切に見直しを行う必要があることなどを記述している。

本四公団は、前記のとおり、毎年度多額の当期損失金を計上しており、表2のとおり、13年度末における欠損金は1兆0645億余円となっていた。

表2 欠損金の推移(昭和54年度~平成13年度)

| 年度 | 昭和54 | 55 | 56 | 57 | 58 | 59 | 60 | 61 | 62 | 63 | 平成元 | 2 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 当期損失金 | 1,397 | 1,741 | 1,885 | 2,021 | 3,686 | 7,741 | 22,060 | 28,212 | 34,593 | 63,510 | 69,908 | 75,356 |

| 欠損金 | 1,397 | 3,139 | 5,025 | 7,046 | 10,733 | 18,474 | 40,535 | 68,747 | 103,340 | 166,851 | 236,760 | 312,116 |

| 年度 | 平成3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 当期損失金 | 78,083 | 80,448 | 75,880 | 69,678 | 51,597 | 56,366 | 44,680 | 68,896 | 85,428 | 75,846 | 65,545 |

| 欠損金 | 390,199 | 470,648 | 546,529 | 616,208 | 667,805 | 724,171 | 768,852 | 837,748 | 923,176 | 999,023 | 1,064,568 |

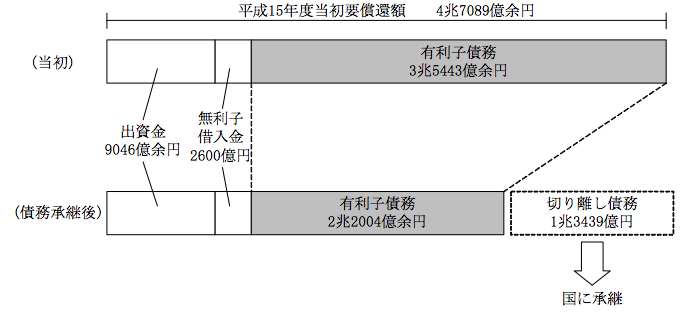

このような状況の下、「特殊法人等整理合理化計画」(平成13年12月閣議決定)により道路関係四公団について民営化の方針が示されたことを受けて、本四公団の多額の欠損金を解消するため、13、14両年度に計2600億円の国からの無利子借入金により有利子債務を圧縮したり、15年度に「本州四国連絡橋公団の債務の負担の軽減を図るために平成15年度において緊急に講ずべき特別措置に関する法律」(平成15年法律第35号)に基づいて、有利子債務1兆3439億円を国に承継したりする処置が執られた(図2参照)。

また、15年に変更された償還計画(以下「15年償還計画」という。)では、上記国への債務承継と併せて、9年償還計画において10年度から24年度までとされていた国及び10府県市からの毎年度800億円の出資金の受入れを34年度まで10年間延長することとした。

図2 国への債務承継の状況

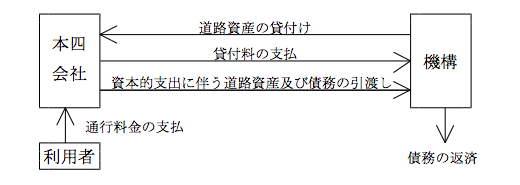

本四公団は、日本道路公団等民営化関係法施行法(平成16年法律第102号。以下「施行法」という。)等に基づき、17年9月30日に解散して、その一切の権利及び義務は、国及び10府県市が承継する資産を除き、17年10月1日に設立された本州四国連絡高速道路株式会社(以下「本四会社」という。)及び独立行政法人日本高速道路保有・債務返済機構(以下「機構」という。)に承継された。そして、本四公団の道路資産等は機構に帰属することとなり、併せて債務も一部を除き機構が引き受けることとなった。

本四会社は、独立行政法人日本高速道路保有・債務返済機構法(平成16年法律第100号。以下「機構法」という。)等に基づき、18年3月に、機構と「一般国道28号(本州四国連絡道路(神戸・鳴門ルート))等に関する協定」(以下「協定」という。)を締結して道路資産の貸付けを受けて、料金収入からその貸付料を支払うこととなり、貸付料の支払額は、原則として協定で定められた計画料金収入から計画管理費を差し引いた額とされた。そして、機構は、本四会社からの貸付料等を原資として民営化から45年以内に債務の返済を行うこととなり、協定に基づいて作成する業務実施計画に、機構の収支予算の明細として債務返済計画が定められた(図3参照)。

図3 本四会社と機構による高速道路事業の実施の枠組み

なお、高速道路株式会社法(平成16年法律第99号。以下「高速道路会社法」という。)において、本四道路に係る機構の債務が相当程度減少し、かつ、本四会社の経営の安定性の確保が確実になったときにおいて、国は、本四会社と西日本高速道路株式会社との合併に必要な措置を講ずることとされている。

前記のとおり、国及び10府県市から出資を受ける期間は15年償還計画において34年度までとされていたが、22年4月に国土交通省がこの出資期間を前提とした本四道路の新料金案を示したことを契機として、同年5月に24年度以降の追加出資を行わないことなどを10府県市が同省に申し入れたことから、同省と10府県市との間で今後の出資について協議が行われてきた。そして、同省は、24年2月に「今後の本四高速料金の基本方針」を示して、同年3月に、国及び10府県市の出資については、年800億円から年608億円に減額の上、24、25両年度に限り継続するとした。また、26年度以降の出資については同省に設置された社会資本整備審議会等において引き続き検討が行われている 状況である。