国会及び内閣に対する報告(随時報告)

独立行政法人は、国民生活及び社会経済の安定等の公共上の見地から確実に実施されることが必要な事務及び事業であって、国が自ら主体となって直接に実施する必要のないもののうち、民間の主体に委ねた場合には必ずしも実施されないおそれがあるもの又は一の主体に独占して行わせることが必要であるものを効率的かつ効果的に行わせることを目的として設立される法人である。

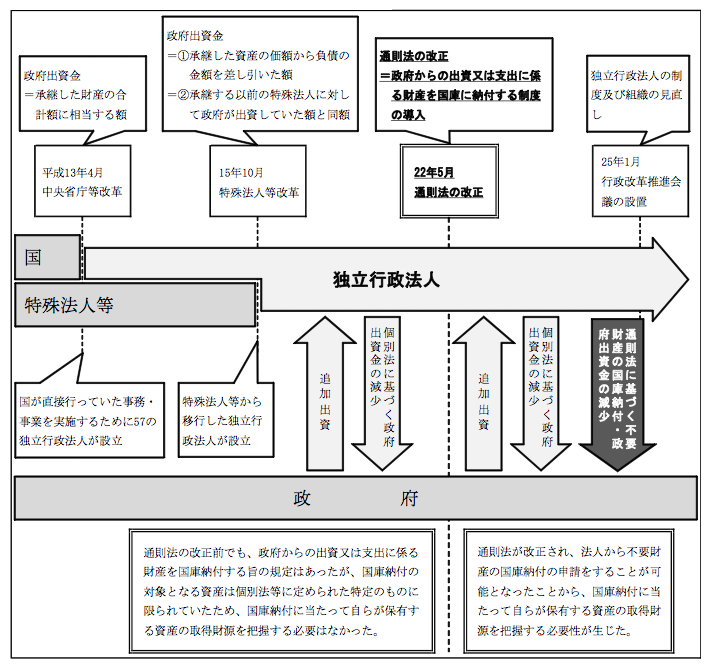

そして、平成13年4月に、中央省庁等改革の一環として、国が直接行っていた事務及び事業を実施させるために設立され、その後、特殊法人等から独立行政法人に移行したり、独立行政法人の統廃合が行われたりするなどの経緯を経て、25年4月1日現在における独立行政法人の数は101法人となっている。

独立行政法人の運営の基本その他の制度の基本となる共通の事項については、独立行政法人通則法(平成11年法律第103号。以下「通則法」という。)において定められており、各独立行政法人の目的及び業務の範囲については、各法人の名称、目的、業務の範囲等に関する事項を定める法律(以下「個別法」という。)等において定められている。そして、通則法第29条、第30条及び第35条の規定に基づき、主務大臣は3年以上5年以下の期間において独立行政法人が達成すべき業務運営に関する目標(以下「中期目標」という。)を定め、独立行政法人は中期目標を達成するための計画(以下「中期計画」という。)を作成して主務大臣による認可を受けるとともに、主務大臣は中期目標の期間の終了時において当該独立行政法人の業務を継続させる必要性、組織の在り方並びに組織及び業務の全般にわたる検討を行い、その結果に基づき所要の措置を講ずることとされている。

さらに、独立行政法人の制度及び組織については、「平成25年度予算編成の基本方針」(平成25年1月閣議決定)において、引き続き検討し改革に取り組むこととされており、内閣の行政改革推進本部の下に「行政改革推進会議」が設置され、見直しが進められている。

独立行政法人の会計は、通則法第37条において、主務省令で定めるところにより、原則として企業会計原則によることとされている。また、独立行政法人は公共的な性格を有し、利益の獲得を目的とせず、独立採算制を前提としないなどの特殊性があり、この特殊性を踏まえた「「独立行政法人会計基準」及び「独立行政法人会計基準注解」」(平成12年2月独立行政法人会計基準研究会策定)及び「「独立行政法人会計基準」及び「独立行政法人会計基準注解」に関するQ&A」(平成12年8月総務省行政管理局、財務省主計局及び日本公認会計士協会策定。以下、両者を合わせて「会計基準等」という。)が定められている。

独立行政法人は、通則法第8条第1項において、その業務を確実に実施するために必要な資本金その他の財産的基礎を有しなければならないこととされている。また、同条第2項では、政府はその業務を確実に実施させるために必要があると認めるときは、個別法で定めるところにより各独立行政法人に出資すること(以下、政府からの出資を「政府出資金」という。)ができることとされており、政府は25年4月1日現在で101法人のうち95法人に出資している。

そして、独立行政法人の設立の際の政府出資金の額の算定方法についてみると、主として二つの類型に区分される。第1の類型は、承継した財産が固定資産である土地、建物等であり、負債を承継していない独立行政法人で、その政府出資金の額の算定方法は承継した財産の合計額に相当する額とされている。この類型には、国が直接行っていた事務及び事業を実施するために設立された独立行政法人の大部分が該当する。第2の類型は、承継した財産に固定資産である土地、建物等のほかに現金預金等の流動資産があり、負債も承継している独立行政法人で、その政府出資金の額の算定方法についてみると、承継した資産の価額から負債の金額を差し引いた額とされているものと、承継する以前の特殊法人に対して政府が出資していた額と同額とされているものがある。この類型には、特殊法人等から移行して設立された独立行政法人や国が直接行っていた事務及び事業を実施するために設立された独立行政法人の一部が該当する(以下、この第2の類型に該当する独立行政法人を総称して、「特殊法人等から移行して設立された独立行政法人」という。)。

また、独立行政法人の設立後において政府出資金が増加する場合があるが、これは、個別法に基づき、政府が必要があると認めるときには、追加して出資することができるとされており、追加の出資を受けた独立行政法人は、その出資額により資本金を増加することとされているためである。一方、個別法に基づき、国又は他の法人に対して、政府出資に係る権利を承継させたときは、その承継の際、政府出資金が減少し、独立行政法人は資本金を減少することとされている。また、22年の通則法の改正により、独立行政法人は、政府からの出資又は支出に係る財産のうち、将来にわたり業務を確実に実施する上で必要がなくなったと認められる財産(以下「不要財産」という。)については、通則法第46条の2の規定に基づき、遅滞なく、主務大臣の認可を受けて、国庫に納付することとされている。そして、政府からの出資に係る財産が国庫に納付された場合には、納付された財産に相当する金額の政府出資はなかったこととされ、独立行政法人は、その金額により資本金を減少することとされている。

図表1 独立行政法人における政府出資金の流れ

そして、政府出資金に地方公共団体、民間法人等からの出資金を加えたものが資本金となり、更に資本金に加え、独立行政法人の運営のための財産的基礎として拠出されたものの元本である資本剰余金、独立行政法人の運営によって生み出された成果としての利益である利益剰余金等により純資産が構成されている。

会計基準等によれば、固定資産は、土地等の減価償却の対象とはならない非償却資産と、建物等の減価償却の対象となる償却資産とに分けられており、独立行政法人が非償却資産を取得して、その取得に要する経費の財源が国からの施設整備費補助金であった場合や、業務運営の財源に充てるために必要な資金として国から交付される運営費交付金で非償却資産を取得することが中期計画の想定の範囲内であった場合は、当該非償却資産の取得価額相当額を資本剰余金に計上することとされている。これは、国庫補助金の交付及び中期計画の認可を通じて、国が独立行政法人に対して当該独立行政法人の財産的基礎を構成させるとの意思が反映されている度合いが高いと考えられるからである。

独立行政法人は、通則法第44条第1項の規定に基づき、毎事業年度(以下、事業年度を「年度」という。)、損益計算において利益を生じたときは、前年度から繰り越した損失を埋め、なお残余があるときは、その残余の額は、積立金として整理しなければならないこととされている。この積立金は利益剰余金の一つとして位置付けられる。そして、積立金の処分については、個別法に基づき、中期目標期間の最終年度に積立金があるときは、独立行政法人は、当該積立金の額に相当する金額のうち主務大臣の承認を受けた金額を次期中期目標期間の財源として繰り越すことができ、なお積立金に残余があるときは、当該残余の額を国庫に納付しなければならないこととされている。