国会及び内閣に対する報告(随時報告)

独立行政法人の貸借対照表において、純資産の部の科目には、資本金、資本剰余金、利益剰余金等があり、政府出資金は資本金の内訳として表示されて、出資者が政府のみである場合には、政府出資金と資本金の額は一致する。

検査の対象とした101法人について、13年度から23年度までの各年度末における政府出資金、資本剰余金、利益剰余金等の推移をみると、図表3のとおり、13年度末と比較すると、23年度末においてはいずれも大幅に増加している。

図表3 政府出資金等の推移

| 年度末\科目名 | 政府出資金 | 資本余剰金 | 利益剰余金 (繰越欠損金) |

|---|---|---|---|

| 平成13年度末 | 1,085,581 | 10,613 | 36,320 |

| 14年度末 | 1,110,980 | △ 1,695 | 54,078 |

| 15年度末 | 4,217,144 | 231,868 | 329,700 |

| 16年度末 | 7,111,309 | 496,743 | △ 627,381 |

| 17年度末 | 11,670,023 | 1,350,671 | 109,195 |

| 18年度末 | 15,882,879 | 1,163,679 | 11,495,710 |

| 19年度末 | 16,103,626 | 1,144,105 | 5,121,569 |

| 20年度末 | 23,885,070 | 1,045,939 | △ 5,481,994 |

| 21年度末 | 24,440,038 | 1,073,762 | 4,466,754 |

| 22年度末 | 23,879,641 | 1,222,956 | 4,719,401 |

| 23年度末 | 24,068,851 | 1,175,811 | 6,396,251 |

政府出資金は23年度末で計24兆0688億余円となっていて、13年度末の計1兆0855億余円と比較して22兆9832億余円増加している。これは、政府出資金が、独立行政法人の設立に伴い増加したことや、既存の独立行政法人に政府が追加で出資したことにより増加したことが主な理由である。なお、22年度末は21年度末と比較して5603億余円減少しているが、これは、独立行政法人が、保有していた財産を国庫に納付したことに伴い、資本金のうち当該財産に見合う政府出資金を減じたことなどが主な理由である。

資本剰余金の額は23年度末で計1兆1758億余円となっていて、13年度末の計106億余円と比較して1兆1651億余円増加している。各年度末の資本剰余金の額は、非償却資産を取得したり、償却資産のうちその減価に対応すべき収益の獲得が予定されないこととして特定された資産(以下「特定償却資産」という。)を取得したりしたことなどにより増加し、特定償却資産を減価償却することによって生ずる損益外減価償却累計額の計上等により減少することになる。

利益剰余金の額は23年度末で計6兆3962億余円となっていて、13年度末の計363億余円と比較して6兆3599億余円増加している。利益剰余金は当期未処分利益に積立金等を加算して計上しているものであり、各年度末の利益剰余金の額は損益計算において利益を生じたときは増加し、損失を生じたときや中期目標期間終了時に積立金を国庫に納付をしたときは減少する。

また、101法人のうち、23年度末で総負債が総資産を超過している(以下「債務超過」という。)独立行政法人及び勘定数は8法人11勘定(勘定を設けずに業務を経理している独立行政法人については1勘定としている。以下同じ。)であり、そのうち、債務超過となっている勘定に対して政府出資金が計上されているのは4法人4勘定であり、図表4のとおり、いずれの勘定においても19年度末から23年度末までの各年度末における純資産合計が全てマイナスとなっている。これは、業務を行うに当たり、過去において支払利息額が貸付金利息収入を上回っていたことや、将来の共済金を支払うために現在保有しておくべき責任準備金等の額が負債の部に多額に計上されていることなど制度的な要因と考えられる。

図表4 債務超過となっている勘定に対して政府出資金が計上されている独立行政法人及び 勘定の状況

| 法人名 | 勘定 | 純資産合計 | 参考)同勘定に対す る政府出資金の額 (23年度末) |

||||

|---|---|---|---|---|---|---|---|

| 平成 19年度末 |

20年度末 | 21年度末 | 22年度末 | 23年度末 | |||

| 勤労者退職金共済機構 | 財形勘定 | - | - | - | - | △ 2,745 | 1 |

| 中小企業基盤整備機構 | 小規模企業共済勘定 | △ 660,105 | △ 974,817 | △ 744,687 | △ 758,464 | △ 717,778 | 15,518 |

| 都市再生機構 | 宅地造成等経過勘定 | △ 238,925 | △ 39,631 | △ 19,842 | △ 19,281 | △ 13,512 | 87,690 |

| 住宅金融支援機構 | 既往債権管理勘定 | △ 518,767 | △ 528,451 | △ 672,972 | △ 689,841 | △ 606,188 | 9,600 |

国が直接行っていた事務及び事業を実施するために設立された独立行政法人が国から承継した土地、建物等の財産の価額は、独立行政法人の設立時における時価を基準として、個別法に基づき主務大臣が任命した資産評価委員によって評価され、開始貸借対照表に計上される。そして、この財産の価額の合計額に相当する額が政府出資金とされている。

また、特殊法人等から移行して設立された独立行政法人が国や特殊法人等から承継した資産の価額についても資産評価委員によって評価され、負債の金額と共に開始貸借対照表に計上される。そして、政府出資金の額の算定方法についてみると、承継した資産の価額から負債の金額を差し引いた額とされているものと、承継する以前の特殊法人に対して政府が出資していた額と同額とされているものがある。

国が直接行っていた事務及び事業を実施するために設立された独立行政法人の大部分においては、国から承継した土地及び建物等の固定資産について、固定資産台帳等を整備した上で、その財産の取得に係る財源が政府出資金であると把握しているのが一般的であった。一方、特殊法人等から移行して設立された独立行政法人においては、政府出資に係る資産に加えて、国や特殊法人等において自ら得た収入や借入金等を財源とした資産を承継している場合がある。そこで、特殊法人等から移行して設立された独立行政法人のうち、政府出資金額の算定方法が承継した資産の価額から負債の金額を差し引いた額とされているものが承継した資産について、その取得に要した財源が政府出資金であるか把握しているかを検査したところ、承継した資産のうち、土地、建物等の固定資産についてはその財源が政府出資金であると把握しているのが一般的であったが、流動資産のうち現金預金等については把握されておらず、政府出資金等に見合う現金預金等が含まれているかが明瞭ではない状況が見受けられた。

独立行政法人の設立時に政府出資金を計上している独立行政法人であって国や特殊法人等から現金預金、投資有価証券等を承継した独立行政法人及び勘定数は、47法人93勘定ある(各独立行政法人別の現金預金、投資有価証券等の承継の状況については、巻末別表2参照)。

これらの独立行政法人の設立時及び23年度末における現金預金、投資有価証券等の状況について更に検査したところ、政府出資金見合いとして整理されている承継した現金預金、投資有価証券等について、業務を確実に実施する上で独立行政法人が必要であるとして保有しているにもかかわらず、これらを使用することなく保有している事態や、中期計画において使用目的を定めないまま使用したり、使途等に係る規程等が整備されていないまま運用したりしている事態が見受けられた。

上記の事態について、事例を示すと次のとおりである。

<事例1>承継した投資有価証券等について、使用に係る計画が定められていないことなどのため、国債等で運用するなどして保有している事例

国民生活センターは、平成15年10月の設立時に、特殊法人であった旧国民生活センターから現金預金1159万余円及び投資有価証券2億5334万余円を財産的基礎を形成する政府出資金に見合う資産として承継していた。そして、当該資産については、同センターが設立された後も使用に係る計画が定められていないことなどから、25年2月の会計実地検査時まで国債等で運用するなどして投資有価証券等として保有されていた。

なお、同センターは、会計検査院の検査を踏まえて、当該資産について不要財産に該当するか否かを検討した結果、当該資産を不要財産として認定し、国庫に納付することとした。

<事例2>政府から出資された資本金を使用することなく保有している事例

日本学術振興会(以下「振興会」という。)は、平成15年10月の設立時に、特殊法人であった旧日本学術振興会が行っていた出版事業NUM2-a(注1)に係る引当金に見合う現金預金等1億1043万余円及びユネスコクーポン事業(NUM2-a注2)の精算により生じた為替差益等に見合う現金預金等1億1003万余円、計2億2046万余円に相当する額を政府から出資された振興会の財産的基礎を形成する資本金としていた。そして、当該資本金については、24年12月の会計実地検査時まで使用されることなく、預金等で保有されていた。

なお、振興会は、会計検査院の検査を踏まえて、当該資金について不要財産に該当するか否かを検討した結果、当該資金を不要財産として認定し、国庫に納付することとした。

<事例3>承継した現金預金等について、中期計画で具体的な使用目的等を定めておらず、同計画の変更も行わずに使用するなどしていた事例

平成13年4月に設立された情報通信研究機構(以下「機構」という。)は、16年4月に、認可法人であった旧通信・放送機構から、一般勘定において現金預金174億1337万余円、投資有価証券112億8575万余円を含む資産463億7126万余円及び負債240億0611万余円を承継した。そして、独立行政法人情報通信研究機構法(平成11年法律第162号)附則第3条第5項において、承継した資産の価額から負債の金額を差し引いた額は、一般勘定に係る業務に必要な資金に充てるために出資されたものとされており、上記資産の価額から上記負債の金額を差し引くなどして、政府出資金は223億6514万余円となっていた。機構は、根拠となる承継に係る資料を保有していないため、承継した資産のいずれが政府出資金に対応しているかは不明であるとし、また、第1期中期目標期間(13年度から17年度。旧通信・放送機構から承継した後の第1期中期目標期間は16年度及び17年度である。)及び第2期中期目標期間(18年度から22年度まで)の初年度である18年度までは、承継した資産の具体的な使用目的や使用計画を定めていなかった。

そして、その後機構は、承継した資産463億7126万余円のうち85億9929万余円を政府出資見合いの資産と整理して、第2期中期目標期間の2年度目から最終年度に当たる19年度から22年度における各年度の年度計画(NUM2-a-jirei3注)において当該資産を使用することと定め、施設整備費の財源に充てていた。しかし、第2期中期目標期間における中期計画では、当該資産を使用することとはしておらず、当該中期計画を変更することもなかった。

なお、機構は、上記の463億7126万余円から施設整備費の財源に充てた金額を差し引いた金額のうち94億6795万余円(23年度末時点)を一時的な余裕金として投資有価証券等で運用していた。そして、当該投資有価証券等を政府出資金見合いの資産と整理した上で、第3期中期目標期間(23年度から27年度まで)における中期計画で、施設整備費の一部に充てることとしている。

<事例4>承継した現金預金等について、使途等に係る規程等を整備していない事例

日本芸術文化振興会(以下「振興会」という。)は、平成15年10月の設立時に、特殊法人であった旧日本芸術文化振興会(以下「旧振興会」という。)が保有していた次の①から③までの計116億8527万余円の資金を承継して、資本金のうち政府出資金に見合う資産としていた。

振興会は、設立以降、25年1月の会計実地検査時まで、当該資金を取り崩すことなく保有し、その大部分を有価証券等で運用して、その運用益を公演事業の支出に充てていた。振興会は、別途保有していた基金の運用方法に関して定めていた要項を準用して当該資金の運用を行っていたが、当該資金及びその運用益の使途等に係る規程等は整備していなかった。

なお、振興会は、今後も当該資金を継続して保有して、その運用益を事業費用に充てるとしており、会計検査院の検査を踏まえて、25年7月に当該資金及びその運用益の使途等に係る基準を整備している。

前記のとおり、政府は、必要があると認めるときには、個別法に基づき、独立行政法人に対して追加して出資することができることとされている(以下、政府からの出資のうち、この追加された出資を「追加出資」という。)。検査の対象とした101法人のうち設立後から24年度末までの間に追加出資を受けた独立行政法人は48法人であり、追加出資の額は図表5のとおり計14兆9296億余円となっている。

図表5 追加出資の目的、法人数及び追加出資の額の状況

| 追加出資の目的 | 法人数 | 追加出資の額 (単位:百万円) |

|

|---|---|---|---|

| ① | 土地、建物等の固定資産を取得するため | 15 | 463,775 |

| ② | 基金の造成(政府出資金を原資として運用益を得るため)を行うため | 3 | 605,281 |

| ③ | 特定の事業に係る費用(例えば委託研究費等)の支出 として使用するためNUM2-i注(2) | 6 | 85,218 |

| ④ | 他の独立行政法人等からの承継による現物出資等によるものNUM2-i注(3) | 16 | 11,672,851 |

| ⑤ | ①、②、③及び④を除く特定の事業に係る資金(主に資産の取得)に使用するためNUM2-i注(2)NUM2-i(4) | 19 | 1,621,855 |

| ⑥ | その他 | 5 | 480,709 |

| 計 | NUM2-i注(1) 64 |

14,929,691 | |

追加出資の目的別にみると、最も多額に上っているのは、「4他の独立行政法人等からの承継による現物出資等によるもの」であり、独立行政法人等の統廃合に伴い政府出資金が増加しているものである。例えば政府が全額出資していた独立行政法人等が解散し、当該独立行政法人等が有していた権利及び義務を他の独立行政法人が承継することとされた場合には、他の独立行政法人が承継する資産の価額から負債の金額を差し引いた額は、政府から他の独立行政法人に追加出資された額とすることとされている。この例としては、国際協力機構が20年度に旧国際協力銀行から海外経済協力業務を承継したことによる7兆3075億余円、福祉医療機構が18年度に年金資金運用基金から承継年金住宅融資等管理回収業務を承継したことによる3兆7264億余円等がある。

追加出資の形態には、土地、建物等の現物の出資のほかに、現金預金の金銭の出資(以下「金銭出資」という。)がある。金銭出資は、追加出資の目的を踏まえて政府により予算措置が行われ、独立行政法人が当該資金を受け入れるものである。

追加出資を受けた48法人について、追加出資の目的に従って使用している(以下、追加出資の目的に従って使用することを「充当」という。)かを検査したところ、図表6のとおり、24年度末現在で金銭出資に係る資金の全部又は一部が充当されていない事態が8法人で見受けられた。

図表6 金銭出資された資金の全部又は一部が充当されていない事態

| 法人名 | 追加出資 の年度 |

追加 出資額 |

充当されていない金額 (24年度末現在) |

充当予定等 | ||||

|---|---|---|---|---|---|---|---|---|

| 合計 | 内訳 | 充当予定 年度 |

充当予定の内容 | |||||

| 現金預金 | 有価証券 | |||||||

| 全 部 未 充 当 |

科学技術振興機構 | 平成 24年度 |

50,000 | 50,000 | 50,000 | ― | 25年度以降 | 産学官による実用化促進のための研究開発支援 |

| 日本スポーツ振興センター | 24年度 | 5,000 | 5,000 | ― | 5,000 | 25年度 | 財務基盤の強化 | |

| 日本原子力研究開発機構 | 24年度 | 85,000 | 85,000 | 85,000 | ― | 25年度以降 | 放射性物質研究用地及び施設 | |

| 一 部 未 充 当 |

国立病院機構 | 21年度〜 22年度 | 69,200 | 52,944 | 52,944(注) | 25年度以降 | 病院の施設整備 | |

| 国立がん研究センター | 22年度 | 19,953 | 13,255 | 13,255 | ― | 30年度 | 新総合棟(研究所)建築 | |

| 2,212 | 2,212 | ― | 25年度 | 先端医療機器整備 | ||||

| 国立循環器病研究センター | 22年度 | 13,069 | 11,625 | 123 | ― | 25年度 | 医療クラスター整備工事 | |

| 219 | 11,283 | 30年度まで段階的に充当 | 研究所新築 | |||||

| 国立国際医療研究センター | 22年度 | 15,744 | 2,081 | 2,081 | ― | 25年度〜26年 度 | 先端医療機器整備 | |

| 1,567 | 1,567 | ― | 25年度 | 病院の施設整備 | ||||

| 中小企業基盤整備機構 | 23年度〜 24年度 |

47,900 | 7,966 | 7,966 | ― | 25年度 | ファンド出資金、高度化事業貸付金 | |

| 計 | ― | 305,867 | 231,652 | ― | ― | ― | ― | |

このうち科学技術振興機構、日本スポーツ振興センター、日本原子力研究開発機構、国立病院機構、国立がん研究センター(先端医療機器整備に充当予定の追加出資)、国立循環器病研究センター(医療クラスター整備工事に充当予定の追加出資)、国立国際医療研究センター及び中小企業基盤整備機構は、各独立行政法人が定めた充当計画に従って25年度以降に充当する見込みとしている。国立がん研究センターの新総合棟(研究所)建築のために金銭出資された資金は、建築候補地における高さ制限等により建築が許可されなかったことから、完成予定時期を遅くとも30年9月に延期する旨の基本構想の変更を行ったことにより、延期された支払時期まで現金預金で保有するとしている。また、国立循環器病研究センターの研究所新築のために金銭出資された資金は、30年度(予定)のしゅん工時まで段階的に充当することとしている。

独立行政法人は、追加出資を受けることにより、資金や土地、建物等の資産を取得したり、当該資金を財源として土地、建物等の資産を取得したりしている。22年の通則法の改正により、通則法第8条第3項において、独立行政法人が保有する資産であって主務省令で定めるものが将来にわたり業務を確実に実施する上で必要がなくなったと認められる場合には、当該財産(不要財産)を処分しなければならないこととされ、通則法第46条の2第1項において、不要財産であって、政府からの出資又は支出に係るものについては、遅滞なく、主務大臣の認可を受けて、これを国庫に納付することとされている。しかし、独立行政法人が追加出資に基づいて取得した資産を不要財産として認定したときであっても、政府出資金を財源とする資産としての管理が十分に行われていない場合には、当該不要財産が政府出資金を財源とした資産であるか、政府出資金以外の自己収入等の財源で取得した資産であるかの判別が困難となり、通則法第46条の2の適用に当たり支障が生ずるおそれがある。このため、政府出資金を財源とした不要財産であっても国庫へ納付されなかったり、政府出資金以外の自己収入等を財源とした不要財産が国庫へ納付されたりする可能性がある。

そこで、追加出資に基づいて資産を取得した(他の独立行政法人等からの承継による取得を除く。)としていた独立行政法人について、これらの資産が追加出資に基づいて取得されたのか、また、追加出資に基づいて取得した資産が不要財産とされた場合には、遅滞なく主務大臣の認可を受けて国庫に納付することが可能であるかなど、当該資産の管理状況を更に検査したところ、資産管理資料等で追加出資に基づいて取得した資産であることが直ちに判明する独立行政法人は、30法人42勘定あった。一方で、追加出資に係る資産か他の財源に係る資産かが判明しない独立行政法人は、図表7のとおり、5法人6勘定見受けられた。その理由については、政府出資金を個々の資産と対応させることができないなど、制度的な要因等によるものと考えられる。

図表7 追加出資に係る資産であるか他の財源に係る資産かが判明しない理由等

| 法人名 | 勘定名 | 項目 | 金額(百万円) | 理由 |

|---|---|---|---|---|

| 国際協力機構 | 有償資金協力勘定 | 貸付金 | 407,232 | 利払いの負担のない無コスト資金として金利、償還期間等について緩やかな条件が付されている有償資金協力の貸付財源となるとともに、有償資金協力勘定の財務の安定に寄与するものであり、中長期的に円借款等に求められる緩やかな条件を持続させるためのものであることから、政府出資金は個々の資産と対応付けていないため。 |

| 福祉医療機構 | 一般勘定 | 財務基盤の強化 | 18,810 | 福祉医療貸付事業にかかる財務基盤の強化を目的とした金銭出資であり、個々の資産と対応付けていないため。 |

| 森林総合研究所 | 水源林勘定 | 水源林造成事業資金 | 59,014 | 水源林造成事業は、政府出資金のほか、財政融資資金借入金などを合わせて事業資金としているため。 |

| 鉄道建設・運輸施設整備支援機構 | 海事勘定 | ― | 47,602 | 政府出資金は他の財源と合わせて事業資金に随時充てられているため。 |

| 奄美群島振興開発基金 | 融資勘定 | 貸付金、現金及び預金 | 200 | 政府出資金のほか地方公共団体からも拠出されているため、また、出資金の使途が特定の事業や資産の取得等に限定されているものではなく、保証及び融資の不特定多数の利用者に対する金融業務に係る資産等となっているため。 |

| 保証勘定 | 現金及び預金、有価証券 | 2,100 |

一方、資産管理資料等では管理しておらず、資産を取得した際に作成した支出に関する資料を調査することによって追加出資に係る資産であることが判明する独立行政法人が見受けられ、その内容を示すと次のとおりである。

<事例5>資産を取得した際に作成した支出に関する資料を調査することによって追加出資に係る資産であることが判明する事例

国立病院機構は、平成21、22両年度に計692億円の追加出資を金銭により受け入れ、このうち、23年度までに17病院で建物等を整備して44億0524万余円の固定資産を計上し、今後も、順次、建物整備等に充当していくこととしている。これらの病院では、本件追加出資で整備した建物等について、固定資産管理システム上の取得財源を「自己収入」と登録していたことから、固定資産管理システムの情報からは、直ちに政府出資金を財源とする資産であることが判明しない状況となっていた。同機構は、支出に関する資料から政府出資金を財源として取得した資産であることが判明するとしていたが、この方法によると、今後、政府出資金に対応する資産と自己収入(医業収入)で購入した資産の区別ができなくなるおそれがある。同機構は、会計検査院の検査を踏まえて、政府出資金で購入した資産の区分ができるよう、固定資産管理システムの変更作業を行っている。

なお、同機構は、本件追加出資で整備した建物等について、政府出資金を財源として取得した償却資産(特定償却資産を除く。)及び自己収入で取得した償却資産の減価償却費は、いずれも損益計算書の費用に計上されるという独立行政法人会計基準による減価償却の取扱いを踏まえて固定資産管理システム上の取得財源を「自己収入」と登録していたとしている。

資産管理資料等で追加出資に基づいて取得したものであるかを管理していない独立行政法人においては、資産を処分しようとする際に当該資産が追加出資に基づいて取得されたのか直ちには判明しない場合がある。このような場合には、当該資産に係る取得時期まで遡及して支出に関する資料を調査するための時間を要することで、遅滞なく主務大臣の認可を受けて国庫に納付することに支障が生ずること、さらに、支出に関する資料が保存期間の経過により廃棄されたり、担当者の変更があったりした場合には、追加出資に基づいて取得されたのか判明しないことが懸念される。

独立行政法人は、前記のとおり、通則法第46条の2第4項の規定に基づき、政府からの出資に係る不要財産を国庫に納付したときは、納付した不要財産の金額に応じて資本金を減少する(以下「政府出資金の減少」という。)こととされている。また、政府以外の者からの出資(以下「民間等出資」という。)に係る不要財産については、通則法第46条の3の規定により、民間等出資に係る不要財産の譲渡により生じた収入の額の範囲内で主務大臣が定める基準により算定した金額を出資者に払い戻すこととされ、払い戻した額と同額の資本金を減少することとされている。したがって、不要財産と認定してこれを処分した場合であっても、その全てが政府出資金の減少につながるものではなく、不要財産のうち政府からの出資に係る資産を不要財産として国庫に納付した場合に、政府出資金の減少につながることになる。なお、この通則法に基づく政府出資金の減少事由に加え、個別法で政府出資金の減少事由が規定されているものがあり、その例として、国又は他の独立行政法人に対して、政府出資に係る権利を承継した場合や、労働者健康福祉機構が、厚生労働大臣の定める療養施設等について譲渡等の処分を行った場合等がある。

検査の対象とした101法人における設立時から24年度末までの間の政府出資金の減少及び国庫納付の状況は、図表8のとおり、通則法を根拠として不要財産を国庫に納付したことにより政府出資金が減少した独立行政法人は、検査の対象とした101法人のうち約半数の46法人となっており、政府出資金の減少額と国庫納付額はそれぞれ1兆円を超えている。また、個別法を根拠として不要財産を国庫に納付したことにより政府出資金が減少した独立行政法人は14法人となっており、政府出資金の減少額と国庫納付額はそれぞれ2兆5000億円を超えている。

図表8 政府出資金の減少額及び国庫納付額の状況

| 根拠となる法律 | 政府出資金の減少 | 国庫納付 | ||

|---|---|---|---|---|

| 法人数 | 金額 | 法人数 | 金額 | |

| 通則法 | 46 | 1,019,115 | 46 | 1,009,258 |

| 個別法 | 14 | 2,640,705 | 10 | 2,516,738 |

| 計 | ― | 3,659,820 | ― | 3,525,997 |

通則法第46条の2の規定により政府からの出資に係る不要財産を国庫に納付する場合には、独立行政法人において当該不要財産が政府からの出資に係る資産であると判断することが必要である。そこで、通則法第46条の2の規定を適用することにより政府出資金の減少を行った前記の46法人について、国庫に納付した不要財産を政府からの出資に係る資産と判断した根拠や考え方を検査したところ、必ずしも政府出資金と資産との対応関係が明確ではない独立行政法人も見受けられた。

上記について、これらを態様別に示すと次のとおりである。

①のように、資産を管理するに当たり、個々の資産についての取得財源の情報を保有しており、当該資産が不要財産と認定された際には、この情報に基づき当該不要財産を政府からの出資に係る資産と判断している独立行政法人が最も多い。また、①に含まれる類型として、特殊法人等から移行して設立された独立行政法人においては、特殊法人等から承継した資産の価額から負債の金額を差し引いた額を政府出資金とするなどとされたことから、承継した資産と政府出資金が同額とはならず、便宜的に特殊法人等から承継した資産のうち、負債項目である未払金等の支払財源となる現金預金等を除き、独立行政法人の業務を実施する上で必要となる財産的基礎となる資産(固定資産の土地、建物等がこれに含まれるとしている。)を政府出資金に見合う資産と整理している独立行政法人も見受けられた。

剰余金とは、純資産額のうち資本金を超える部分をいい、財産的基礎として拠出されたものの元本である資本剰余金と、独立行政法人の運営によって生み出された成果としての利益である利益剰余金の二つに区分されている。

独立行政法人が固定資産を取得した場合における会計処理については、会計基準等において、当該固定資産が独立行政法人の財産的基礎を構成すると認められる場合には、当該固定資産の取得価額相当額を資本剰余金として計上することとされている。財産的基礎を構成すると認められる場合の具体例として、中期計画の想定の範囲内で、国から交付を受けた施設整備費補助金等を財源として非償却資産を取得した場合が想定されている。なお、償却資産を取得した場合には、当該償却資産が特定償却資産である場合を除き、取得価額相当額は資本剰余金には計上せず、資産見返負債として計上することとされている。

また、運営費交付金を業務費、一般管理費、人件費等の支出に充てるときの会計処理については、負債に属する運営費交付金債務を業務の進行等に応じて一定の基準に基づき収益化することとされている。すなわち、収益化する額を運営費交付金債務から収益に属する運営費交付金収益に振り替えることとされている。また、固定資産等の取得に要する支出の全部又は一部に運営費交付金を充てるときは、取得した固定資産の種別に応じ、次のいずれかの会計処理が行われる。

まず、非償却資産を中期計画の想定の範囲内で取得したときには、当該非償却資産の取得額のうち運営費交付金に相当する額を運営費交付金債務から資本剰余金に振り替えることとされている。また、償却資産を取得するなど、これ以外の固定資産等を取得したときは、同じく運営費交付金に相当する額について、運営費交付金債務から負債に属する資産見返運営費交付金に振り替えることとされている。なお、この資産見返運営費交付金は、資産の減価償却時、除却時又は売却時に収益に属する資産見返運営費交付金戻入に振り替えられることになる。

検査の対象とした101法人について、運営費交付金債務から資本剰余金に振り替えた額の23年度の期末残高は合計で297億余円となっている。

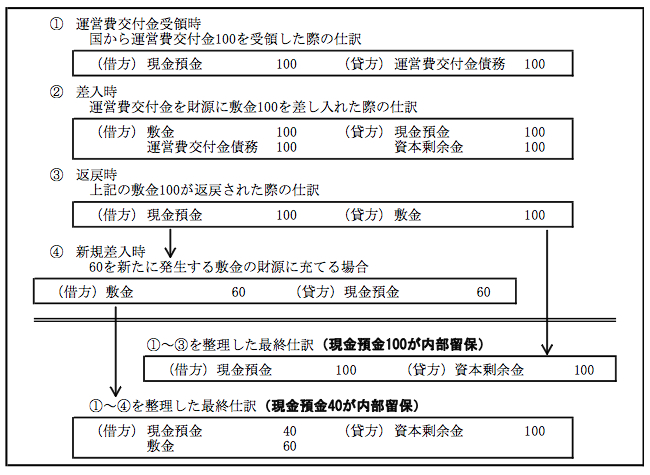

独立行政法人が業務を行う上で必要な土地、建物等を借り入れるに当たり契約相手方に差し入れる敷金は固定資産であり、非償却資産である。当該敷金が独立行政法人の財産的基礎を構成すると認め、当該敷金の取得が中期計画の想定の範囲内であり、運営費交付金をその財源に充てたときは、差し入れた金額を運営費交付金債務から資本剰余金に振り替える会計処理が行われる。そして、取得時にこのような会計処理を行った敷金が契約相手方から返戻等されるまでの一連の会計処理は図表9のとおりである。

図表9 運営費交付金による敷金の差入時、返戻時及び整理後の会計処理

このように、返戻金の全額を新たに発生する敷金の財源に充てるなどしない限り、当該返戻金の全部又は一部は、独立行政法人の内部に留保されることになる。そこで、運営費交付金から振り替えられた資本剰余金に見合う現金預金の保有の状況について、敷金等の返戻金が内部留保されていないかなどについて検査したところ、23年度末に資本剰余金に見合う現金預金を総額で1000万円以上保有していて、不要財産となる可能性が高い状況となっている独立行政法人及び勘定が、図表10のとおり、6法人7勘定見受けられた。

図表10 資本剰余金に見合う現金預金を独立行政法人の内部に留保していた独立行政法人及び勘定の状況(平成23年度末現在)

| 法人名 | 勘定名 | 金額 | 留保理由 | 処理状況 |

|---|---|---|---|---|

| 国立公文書館 | - | 12 | 過年度に差し入れた敷金の返戻金 | 平成24年度に国庫納付済み |

| 国際交流基金 | - | 45 | 過年度に差し入れた敷金の返戻金 | 会計検査院の検査を踏まえて、24年度に国庫納付済み |

| 科学技術振興機構 | 一般勘定 | 287 | 過年度に差し入れた敷金の返戻金 | 会計検査院の検査を踏まえて、24年度に国庫納付済み |

| 家畜改良センター | - | 10 | 特定独立行政法人災害補償互助会に、過年度に差し入れた預託金の返戻金 | 国庫納付予定 |

| 原子力安全基盤機構 | 立地勘定 | 100 | 過年度に差し入れた敷金の返戻金 | 会計検査院の検査を踏まえて、国庫納付予定 |

| 利用勘定 | 117 | 過年度に差し入れた敷金の返戻金 | ||

| 自動車事故対策機構 | - | 15 | 過年度に差し入れた敷金の返戻金 | 会計検査院の検査を踏まえて、国庫納付予定 |

上記の6法人のうち、国立公文書館、国際交流基金及び科学技術振興機構の3法人は24年度中に不要財産として国庫に納付しており、家畜改良センター、原子力安全基盤機構及び自動車事故対策機構の3法人は資本剰余金に見合う現金預金が独立行政法人の内部に留保されているが、今後、不要財産として国庫に納付することを予定している。

また、家畜改良センターの留保理由をみると、特定独立行政法人災害補償互助会(以下「互助会」という。)に対して、過年度に差し入れた預託金の返戻金となっている。互助会の会員になっていた独立行政法人の数は、互助会の解散後、独立行政法人の統廃合があったことから、23年度末で37法人となっているが、これらのうち20法人は互助会に預託金を差し入れた際に、預託金と同額を負債に属する「資産見返運営費交付金」に計上し、預託金が返戻された際に、当該返戻金と同額を「資産見返運営費交付金」から「資産見返運営費交付金戻入」として収益計上し、年度末に利益処分を行い積立金として整理した上で、中期目標期間の最終年度に上記の返戻金と同額を国庫に納付していた。一方、家畜改良センターを含む4法人は、互助会に預託金を差し入れた際に、当該預託金と同額を運営費交付金債務から資本剰余金に振り替える会計処理をしていたことから、預託金が返戻された際に、その額が損益計算上の収益としては計上されず、当該返戻金を資本剰余金に見合う現金預金として計上して保有することとしたため、中期目標期間の最終年度を経過した後においても、同様に現金預金として独立行政法人内部に留保していた(この4法人のうち、2法人については、22年の通則法改正後に、不要財産として国庫に納付していた。)。

上記の事態について、事例を示すと次のとおりである。

<事例6>返戻金を中期目標期間の最終年度を経過した後においても、現金預金として独立行政法人内部に留保していた事例

家畜改良センターは、平成13年から15年までの間に互助会に預託金計1026万余円を差し入れていた。その後、互助会が解散した18年1月に、同センターは上記の預託金全額の返戻を受けた。

同センターは、預託金を差し入れる際に運営費交付金債務から資本剰余金に振り替える会計処理をしていたことから、預託金が返戻された際に、その額が損益計算上の収益としては計上されず、当該返戻金を資本剰余金に対応する現金預金として計上したため、積立金として整理されず、中期目標期間の最終年度を経過した後においても、同様に現金預金として独立行政法人内部に留保していた。

なお、同センターは、当該資金について不要財産に該当するか否かを検討した結果、当該資金を不要財産として認定し、国庫に納付することとした。

特殊法人等から移行して設立された独立行政法人が承継する資産は、主務大臣が任命した資産評価委員によって、独立行政法人の設立時の時価を基準として評価される。そして、大部分の独立行政法人においては、このような手続を経て評価された資産の価額から当該独立行政法人が承継する負債の金額を差し引いた額を政府出資金として整理しており、当該独立行政法人の設立時点における財務状況を示す開始貸借対照表には、資本剰余金は計上されない。一方、一部の独立行政法人においては、特殊法人の解散時における政府出資金が基本的にそのまま引き継がれ、当該独立行政法人の開始貸借対照表の純資産には、政府出資金を資本金とし、これに加えて、上記のような手続を経て評価された資産の価額から当該独立行政法人が承継する負債の金額を差し引き、更に政府出資金を差し引いた額を資本剰余金として計上している独立行政法人もある。

資本剰余金が貸借対照表に計上される時期が、このような一部の独立行政法人のように開始貸借対照表の作成時であるか、あるいは大部分の独立行政法人のように、開始貸借対照表の作成時より後の時期であるかによって、当該資本剰余金に見合った資産及びその資産の取得財源の把握の困難さが大きく異なっている。まず、資本剰余金が開始貸借対照表の作成時より後の貸借対照表に計上される場合については、資本剰余金が計上されるのは、主として、独立行政法人が設立された後に、その財産的基礎を構成するものとして、国から施設整備費補助金等の交付を受けて非償却資産を取得したときが想定される。この場合は、当該補助金等の交付を受けた時に負債である預り補助金に計上し、非償却資産を取得した時に預り補助金を資本剰余金に振り替えることとなる。したがって、当該資本剰余金に見合った資産及びその資産の取得財源を把握することは容易であると考えられる。一方、資本剰余金が開始貸借対照表の作成時に計上される場合については、資本剰余金が開始貸借対照表の作成時より後の貸借対照表に計上される場合とは異なり、負債から振り替えて計上されるのではなく、直接資本剰余金に計上されるため、資本剰余金見合いの資産を特定することは困難な場合がある。また、特殊法人等から移行して設立された独立行政法人においては、政府出資に係る資産に加えて、国や特殊法人等において自ら得た収入や借入金等を財源とした資産を承継している場合があり、当該資産を資本剰余金見合いの資産と整理したとしても、通則法第46条の2の規定により不要財産を国庫に納付するに先立って、当該資産の財源が政府からの出資又は支出に係る資産であると判断するためには、当該資産の承継前に遡って、解散した特殊法人が作成した資産管理資料等で確認する必要があると考えられる。

そこで、資本剰余金が開始貸借対照表に計上されている独立行政法人について、当該資本剰余金と資産の対応関係について検査したところ、資本剰余金に見合う資産には現金預金、投資有価証券、固定資産等があると整理していた。しかし、資本剰余金に見合う個別の資産について、どのような財源により取得したものかを把握していなかったことから、このような整理の内容が合理的であるか十分に確認できない独立行政法人が次のとおり見受けられた。

<事例7>承継に伴い資本剰余金として保有する現金預金及び有価証券について、財源や保有目的が確認できない事例

日本高速道路保有・債務返済機構(以下「機構」という。)は、解散した高速道路四公団(日本道路公団、首都高速道路公団、阪神高速道路公団及び本州四国連絡橋公団)の民営化により、平成17年10月に設立され、高速道路四公団の権利及び義務の一部を承継した。そして、機構の鉄道勘定の開始貸借対照表には、資本金として、高速道路四公団の解散時における政府出資金に相当する208億9050万円が、また、資本剰余金として、承継した資産の価額から負債の金額及び資本金の合計額を差し引いた33億5925万余円がそれぞれ計上されていた。機構がこのように承継した資産の価額から負債の金額及び資本金の合計額を差し引いた金額を資本剰余金として計上したのは、資産評価委員から構成される道路資産評価・会計基準検討会によって、18年3月、開始貸借対照表を作成する上でこのような資本金を超えて資本に属するものの会計的性格は、利益剰余金ではなく、資本剰余金と考えられる旨の検討結果を踏まえたためである。

機構は、当該資本剰余金33億5925万余円に見合う資産は、構築物等19億3326万余円、その他14億2598万余円(その他の内訳として、現金預金及び投資有価証券計8億0179万余円、未収収益728万余円、未収金6億0984万余円、及びその他の流動資産705万余円)であると整理していた。また、資本剰余金に見合う資産の一部として、23年度末時点で、現金預金及び投資有価証券を計10億7816万余円保有しているが、この保有目的や具体的な使途が25年5月の会計実地検査時に十分に確認できず、その財源についても政府からの出資又は支出であるのか自己収入であるのかが明確でない状況となっている。

このように、資産の取得財源が政府からの出資又は支出であるのか自己収入であるのかが不明である場合には、通則法第46条の2の適用に当たり支障が生ずるおそれがある。このため、将来、当該資産を不要財産として認定した場合に、政府からの出資又は支出に見合う不要財産であっても国庫へ納付されなかったり、自己収入を財源として取得した資産が不要財産とされ国庫へ納付されたりする可能性がある。

前記のとおり、独立行政法人の利益の処分及び損失の処理については、通則法第44条第1項において、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を埋め、なお残余があるときは、その残余の額は積立金として整理しなければならないこととされており、同条第2項において、毎年度、損益計算において損失を生じたときは、積立金を減額して整理し、なお不足があるときは、その不足額は繰越欠損金として整理しなければならないこととされている。

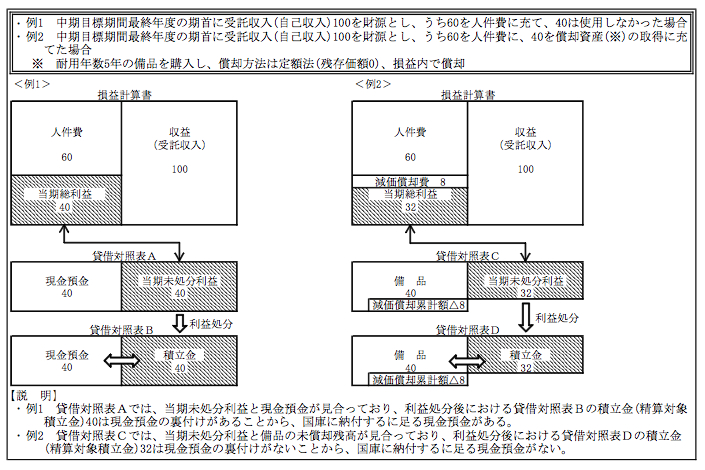

中期目標期間の最終年度に係る利益の処分又は損失の処理を行った後に積立金がある場合(以下、この積立金を「精算対象積立金」という。)の処分方法は個別法で定められており、多くの独立行政法人及び勘定では、精算対象積立金の金額から主務大臣の承認を受けて次期中期目標期間における業務の財源に充てることができるとされた金額(以下「次期中期繰越積立金」という。)を控除して、なお残余があるときは、その残余の額を国庫に納付しなければならないこととされている。そして、当該承認を受けるに当たり、各独立行政法人は「独立行政法人の組織、運営及び管理に係る共通的な事項に関する政令」(平成12年政令第316号)等に基づき、承認を受けようとする金額及び財源に充てようとする業務の内容を記載した承認申請書を主務大臣に提出することとされている。

また、次期中期繰越積立金の取扱いについて、一般的な考え方が参考として示されている「次期中期目標期間への積立金の繰越しについて」(平成18年6月総務省行政管理局)によれば、精算対象積立金は、原則として国庫に納付するものであるが、国庫に納付するに足る現金預金がなく、その点について合理的な理由がある場合等は、個別事情を勘案した上で、合理的な範囲内で次期中期繰越積立金と位置付けて次期中期目標期間に繰り越すことができると考えられるとされている。そして、次期中期繰越積立金と位置付けることができる場合として、自己収入を財源として償却資産を取得して、中期目標期間の最終年度末に償却されていない額(以下「未償却残高」という。)が計上されているような場合等が例示されている(図表11の例2を参照)。

図表11 自己収入を財源として取得した償却資産の未償却残高に相当する額が次期中期繰越積立金となる仕組み

検査の対象とした101法人のうち、独立行政法人の設立時から23年度末までの間に、アで掲げた仕組みに基づいて精算対象積立金を次期中期目標期間へ繰り越したり、国庫に納付したりした独立行政法人は83法人であり、これらの独立行政法人における中期目標期間の終了時ごとの精算対象積立金、次期中期繰越積立金及び国庫納付額は、図表12のとおりとなっており、精算対象積立金については、それぞれ第1期終了時で83法人134勘定の計1兆6408億余円、第2期終了時で43法人52勘定の計1114億余円、第3期終了時で1法人1勘定の1541万余円となっている。

図表12 83法人における精算対象積立金の繰越し及び国庫納付の状況

| 項目 | 中期目標期間 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 第1期終了時NUM4-i注(1) | 第2期終了時 | 第3期終了時 | |||||||||

| 法人数 | 勘定数 | 金額 | 法人数 | 勘定数 | 金額 | 法人数 | 勘定数 | 金額 | |||

| 精算対象積立金 (A) | 83 | 134 | 1,640,873,195 | 43 | 52 | 111,450,672 | 1 | 1 | 15,415 | ||

| 次期中期繰越積立金 (B) | 64 | 95 | 1,475,924,977 | 31 | 38 | 59,765,467 | 0 | 0 | 0 | ||

| 自己財源で取得した償却資産の未償却残高 | 45 | 54 | 45,144,166 | 26 | 27 | 24,109,627 | 0 | 0 | 0 | ||

| 東日本大震災による契約済繰 越し NUM4-i注(2) | 3 | 4 | 87,333 | 15 | 15 | 2,060,588 | 0 | 0 | 0 | ||

| その他 | 49 | 76 | 1,430,693,477 | 24 | 31 | 33,595,251 | 0 | 0 | 0 | ||

| 国庫納付額 (A)-(B) | \ | \ | 164,948,218 | \ | \ | 51,685,205 | \ | \ | 15,415 | ||

| (79法人121勘定) | (41法人47勘定) | (1法人1勘定) | |||||||||

第1期及び第2期終了時のいずれにおいても、精算対象積立金を次期中期目標期間に繰り越している独立行政法人のうち、多くの独立行政法人が自己収入を財源として取得した償却資産に係る未償却残高に相当する額を次期中期繰越積立金としている。

そして、前記のとおり、精算対象積立金から次期中期繰越積立金を控除して国庫納付額が算出されることから、次期中期繰越積立金の算定は、国庫納付額に影響を与えることになる。そこで、次期中期繰越積立金のうち自己収入を財源として取得したとしている償却資産について、その取得財源等を検査したところ、独立行政法人の設立時に政府出資金として承継した現金預金であった独立行政法人が次のとおり見受けられた。

<事例8>精算対象積立金を構成しない償却資産の未償却残高に相当する額を次期中期繰越積立金の算定に含めていた事例

情報処理推進機構は、第1期中期目標期間(平成16年1月から20年3月まで)の終了時に、一般勘定で4億5780万余円の精算対象積立金が生じており、自己収入を財源として取得した償却資産の未償却残高に相当する額の精算対象積立金を繰り越す必要があるとして、2898万余円の精算対象積立金を主務大臣の承認を受けて第2期中期目標期間(20年4月から25年3月まで)へ繰り越している。

しかし、当該償却資産の取得財源をみると、実際には、独立行政法人設立時に政府出資金見合いとして整理している承継した現金預金であった。

なお、当該未償却残高に相当する額2898万余円は、25年7月の第2期中期目標期間終了時の精算対象積立金の処分の際に国庫に納付されている。

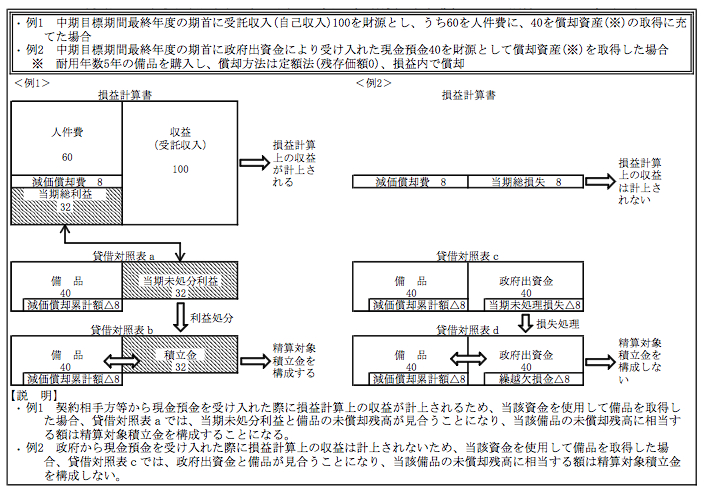

独立行政法人の設立時に政府出資金見合いとして整理している承継した現金預金を財源として取得した償却資産については、図表13の例2のとおり、未償却残高に相当する額の精算対象積立金を構成しないことから、これらの償却資産の未償却残高に相当する額は、次期中期目標期間へ繰り越す必要はなかったものと考えられる。

図表13 政府出資金見合いとして整理している承継した現金預金を財源として取得した償却資産の未償却残高に相当する額は、精算対象積立金を構成しない仕組み

また、主務大臣への承認申請の際に、自己収入を財源として取得した償却資産であるか、独立行政法人の設立時に承継した現金預金を財源として取得した償却資産であるかを明確にしないまま、その未償却残高に相当する額を次期中期繰越積立金としている独立行政法人が次のとおり見受けられた。

<事例9>自己収入か独立行政法人の設立時に承継した現金預金のどちらの財源で取得した償却資産であるかを明確にしないまま未償却残高に相当する額の精算対象積立金を次期中期目標期間へ繰り越している事例

中小企業基盤整備機構は、第1期中期目標期間(平成16年7月から21年3月まで)の終了時に、一般勘定、産業基盤整備勘定及び工業再配置等業務特別勘定の3勘定で計257億2678万余円の精算対象積立金が生じており、自己収入を財源として取得した償却資産の未償却残高に相当する額の精算対象積立金を繰り越す必要があるとして、上記の3勘定で計20億8219万余円の精算対象積立金を主務大臣の承認を受けて第2期中期目標期間(21年4月から26年3月まで)へ繰り越している。

上記積立金の繰越手続について、25年3月に検査したところ、同機構では、繰越しの対象となっていた償却資産のうち、資産管理台帳において、その取得財源が「自己資金」と登録されているものがあったが、独立行政法人の設立後に自己収入で取得した償却資産であっても、設立時に承継した現金預金で取得した償却資産であってもいずれも「自己資金」と登録されることになっていたことから、主務大臣への承認申請の際に、どちらの財源で取得したものであるかが明確になっていなかった。

なお、同機構は、会計検査院の検査を踏まえて、当該繰越対象となっている償却資産の取得財源について調査を実施し、その結果、自己収入を財源として取得したものであると整理した。

さらに、自己収入を財源としてリース料を支払っているファイナンス・リース取引(NUM4-i-2注2)で取得した償却資産(以下「リース資産」という。)の未償却残高に相当する額を次期中期繰越積立金としている独立行政法人が、図表14のとおり、4法人5勘定において見受けられた。

図表14 自己収入を財源としてリース料を支払っているリース資産の未償却残高に相当する額を次期中期繰越積立金としている独立行政法人

| 独立行政法人名 | 勘定名 | 次期中期目標期間へ繰り越した額 | |

|---|---|---|---|

| 第1期終了時 | 第2期終了時 | ||

| 情報処理推進機構 | 試験勘定 | 11,976,650 | - |

| 中小企業基盤整備機構 | 一般勘定 | 352,323,300 | - |

| 工業再配置等業務特別勘定 | 746,851 | - | |

| 港湾空港技術研究所 | - | 17,955,102 | - |

| 自動車検査 | - | - | 96,768,648 |

| 4法人 | 5勘定 | 383,001,903 | 96,768,648 |

ファイナンス・リース取引は、会計基準等により、通常の売買取引に係る方法に準じて会計処理を行うこととされている。すなわち、リース契約時に借り手である独立行政法人は、リース資産の取得価額相当額を資産として計上し、リース資産の取得価額相当額と利息相当額からなるリース料の総額から利息相当額を控除するなどして求めたリース債務を負債として計上することから、リース資産は負債に属するリース債務と見合うことになる。そのため、当該リース資産については、特段の事情がない限り、未償却残高に相当する額の精算対象積立金を構成しないことから、当該リース資産の未償却残高に相当する額は、次期中期目標期間に繰り越す必要はなかったものと考えられる。

これについて、事例を示すと次のとおりである。

<事例10>精算対象積立金を構成しないリース資産の未償却残高に相当する額を次期中期繰越積立金の算定に含めていた事例

中小企業基盤整備機構は、第1期中期目標期間(平成16年7月から21年3月まで)の終了時に、一般勘定及び工業再配置等業務特別勘定の両勘定で計235億3780万余円の精算対象積立金が生じており、自己収入を財源として取得した償却資産の未償却残高に相当する額の精算対象積立金を繰り越す必要があるとして、上記の両勘定で計20億6756万余円の精算対象積立金を主務大臣の承認を受けて第2期中期目標期間(21年4月から26年3月まで)へ繰り越している。

しかし、第2期中期目標期間へ繰り越した上記の20億6756万余円の中には、未償却残高に相当する額の精算対象積立金を構成しないリース資産の未償却残高に相当する額3億5307万余円が含まれていた。

次期中期目標期間における業務の財源に充てる必要があるものについて、主務大臣の承認を受けた場合に限り精算対象積立金を繰り越すことができるとされている個別法の趣旨に鑑みれば、精算対象積立金の繰越しは業務上真に必要と認められる場合でなければならないと考えられることから、次期中期繰越積立金の算定に当たっては、繰り越す必要があるかどうか十分に確認した上で行う必要がある。