国会及び内閣に対する報告(随時報告)

漁船再保険及漁業共済保険特別会計 (漁船普通保険勘定)

(項)漁船保険振興事業交付金

(昭和41年度以前は、

漁船再保険特別会計 (普通保険勘定)

(項)漁船保険振興事業交付金)

【意見を表示したものの全文】

漁船保険振興事業資金の有効活用について

(平成25年9月19日付け 水産庁長官宛て)

標記について、会計検査院法第36条の規定により、下記のとおり意見を表示する。

記

貴庁は、漁船損害等補償法(昭和27年法律第28号)等に基づき、漁船の不慮の事故によって受ける損害等を補填することにより、漁業経営の安定に資することなどを目的として、漁船保険事業等の漁船損害等補償制度を運営している。

普通保険事業、特殊保険事業等の漁船保険事業等は、全国に45組合ある漁船保険組合(以下「組合」という。)により行われている。また、漁船保険中央会(以下「中央会」という。)は、組合が行う普通保険事業等に対する再保険事業である普通保険再保険事業等を実施している。そして、貴庁は、特殊保険事業等に対する再保険事業である特殊保険再保険事業等のほか、中央会が行う普通保険再保険事業等に対する再保険事業を漁船再保険及び漁業共済保険特別会計(昭和42年度から平成18年度までは漁船再保険及漁業共済保険特別会計、昭和41年度以前は漁船再保険特別会計。以下「特別会計」という。)を設置して実施している。

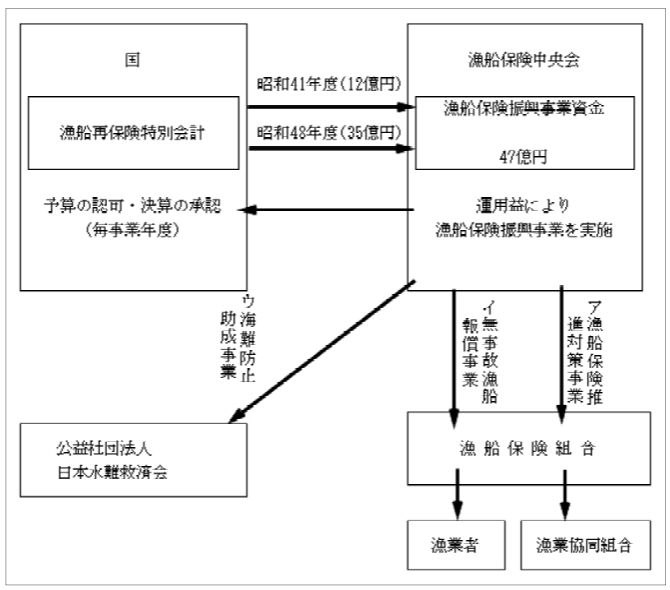

貴庁は、41年度及び48年度に、漁船保険事業の健全な発達を図るため、漁船損害補償法の一部を改正する法律(昭和41年法律第46号)等に基づき、特別会計に積み立てられた剰余金から、それぞれ12億円、35億円、計47億円の交付金を中央会に交付している。そして、中央会は、漁船保険振興事業実施要領(昭和48年48水漁第4982号農林事務次官通知)に基づき、当該交付金を運用型の基金である漁船保険振興事業資金(以下「振興資金」という。)として設置造成し、41年度以降、その運用益により、各種の助成事業等(以下、これらの事業を「漁船保険振興事業」という。)を実施しており、平成22、23両年度においては、漁船保険推進対策事業、無事故漁船報償事業及び海難防止助成事業を実施している(図参照)。

図 漁船保険振興事業の流れ

振興資金の資金保有額は、24年度末では47億0246万余円となっている。

貴庁は、23年度に、「東日本大震災に対処するための特別の財政援助及び助成に関する法律」(平成23年法律第40号)に基づき、東日本大震災(23年3月11日に発生した東北地方太平洋沖地震による災害及びこれに伴う原子力発電所事故による災害をいう。以下同じ。)による特別会計の漁船普通保険勘定における普通保険再保険事業等に係る再保険金の支払財源の不足に充てるため、一般会計から650億余円を繰り入れている。当該繰入金については、後日、特別会計の同勘定において決算上の剰余を生じた場合には、予算で定めるところにより、当該繰入金に相当する金額に達するまでの金額を、一般会計に繰り入れなければならないこととなっている。