平成25年度決算検査報告

総務省は、地方交付税法(昭和25年法律第211号。以下「交付税法」という。)に基づき、地方団体(注1)の財源の均衡化を図り、交付基準の設定を通じて地方行政の計画的な運営を保障することにより、地方団体の独立性を強化することを目的として、地方交付税を交付している。交付税法によれば、その種類は普通交付税及び特別交付税とされ、このうち普通交付税は一般財源が不足する地方団体に交付されるものであり、その交付額は地方団体ごとの基準財政需要額が基準財政収入額を超える財源不足額とされている。そして、基準財政需要額は、地方団体の財政需要を合理的に測定するために算定する額であり、警察費、消防費、恩給費等の地方行政の種類ごとに定められた測定単位の数値に必要な補正を加え、これに測定単位ごとに定められた単位費用を乗じて得た額を全種類について合算することにより算定することとなっている。

恩給制度は、公務員が相当年限忠実に勤務して退職したときなどに、国が当該公務員に対して年金給付等を行う国家補償を基本とするものである。恩給の裁定及び支給は、原則として国が行うこととなっているが、このうち、戦前から都道府県より俸給を受けていた文官等については、都道府県が裁定及び支給を行っている。そして、当該恩給の対象者は、昭和37年12月に地方公務員の共済組合制度が発足する前に退職した者及びその遺族である。

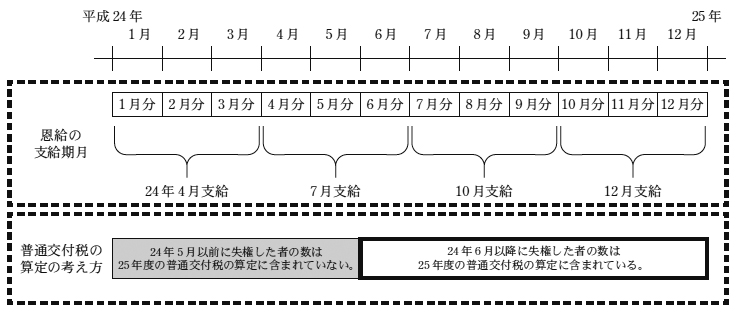

恩給は、恩給法(大正12年法律第48号)等に基づき、毎年4月、7月、10月及び12月の4回の支給期月に支給されることとされ、死亡等により受給権を失権した場合、失権した日の属する月までの恩給が支給され、翌月以降の恩給は支給されないこととなっている。

都道府県が支給する恩給に要する費用(以下「恩給費」という。)については、交付税法により国が普通交付税で措置することとなっている。交付税法によれば、恩給費の測定単位は恩給受給権者数を用いることとされ、普通交付税に関する省令(昭和37年自治省令第17号)によれば、その恩給受給権者数は、前年度において当該都道府県から恩給を支給された者の数から5月以前に失権し6か月分に満たない恩給を支給された者の数を除くことなどとされている(図参照)。

図 恩給の支給期月と普通交付税の算定の考え方(平成25年度分の例)

(検査の観点、着眼点、対象及び方法)

都道府県が共済組合制度が発足する前に退職した者等を対象に支給する恩給の支給人数は、恩給の支給を受けている者の死亡等により逓減しており、今後も逓減していくことが見込まれる。

そこで、本院は、有効性等の観点から、恩給費に係る基準財政需要額を算定する際に恩給の支給人数の実態を適切に反映させているかなどに着眼して、平成22年度から25年度までの恩給費に係る基準財政需要額を対象として、総務本省及び22道府県(注2)において普通交付税算出資料等を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

22道府県における22年度から25年度までの恩給費の測定単位である恩給受給権者数は、22年度11,723人、23年度10,407人、24年度9,137人、25年度8,017人となっていた。一方、22道府県における22年度から25年度までの恩給費に係る基準財政需要額の算定の根拠となる前年度の支給期月ごとの恩給の支給人数は、いずれの年度も支給期月の経過に伴い逓減していて、各年度の最後の支給期月である12月の恩給の支給人数(以下「最後の支給期月人数」という。)は、21年度11,100人、22年度9,805人、23年度8,610人、24年度7,532人となっていた。

そこで、前記の恩給受給権者数と、その前年度における最後の支給期月人数とを比較すると、22年度623人、23年度602人、24年度527人、25年度485人の開差が生じていた。

恩給受給権者数は、前年度において都道府県から恩給を支給された者の数から6か月分に満たない恩給を支給された者の数を除いた数を用いることとなっている。このため、前年度の6月以降に死亡等により失権した者の数が恩給受給権者数に含まれていることになる。

しかし、恩給の支給を受けないそれらの者に係る費用まで普通交付税で措置されていることになることから、恩給受給権者数は、当年度の支給人数の実態に最も近い数値に基づき算定すべきである。したがって、普通交付税の算定時期に各都道府県が把握していて交付税算定に用いることができると認められる直近の恩給の支給人数は、前年度の最後の支給期月人数であることから、恩給受給権者数をこれに基づくなどして算定する必要があると認められた。

<事例>

大阪府は、平成25年度の普通交付税を算定するに当たり、測定単位の恩給受給権者数を1,084人として恩給費の基準財政需要額を12億2600万余円と算定していた。

しかし、前年度の最後の支給期月人数である24年12月の支給人数は1,032人であり、上記の測定単位との開差は52人であった。そして、前年度の最後の支給期月人数の1,032人を測定単位として算出した恩給費の基準財政需要額は11億6719万余円となり、従来の算定方法による恩給費の基準財政需要額と比べて5881万余円の開差が生ずることとなる。

このように、恩給費に係る基準財政需要額の算定において、前年度に都道府県から恩給を支給された者の数から6か月分に満たない恩給を支給された者の数を除いた数を測定単位としていて、恩給の支給人数の実態を適切に反映させていない事態は適切ではなく、改善の必要があると認められた。

(前年度の最後の支給期月人数に基づいて算定した場合の開差額)

22道府県における22年度から25年度までの恩給費に係る基準財政需要額について、前年度の最後の支給期月人数を測定単位とする方法により算出すると、表のとおり、計436億5438万余円となり、従来の算定方法により算出した場合の計462億8686万円に比べて計26億3247万余円の開差が生ずることとなる。

表 算定方法別の恩給費の基準財政需要額の平成22年度から25年度までの合計額

| 道府県名 | 従来の算定方法による基準財政需要額の合計額(a) | 前年度の最後の支給期月人数に基づく算定方法による基準財政需要額の合計額(b) | 開差額 (a-b) |

道府県名 | 従来の算定方法による基準財政需要額の合計額(a) | 前年度の最後の支給期月人数に基づく算定方法による基準財政需要額の合計額(b) | 開差額 |

|---|---|---|---|---|---|---|---|

| 北海道 | 2,995,755 | 2,873,145 | 122,610 | 兵庫県 | 4,929,798 | 4,652,875 | 276,923 |

| 埼玉県 | 1,195,000 | 1,125,975 | 69,025 | 奈良県 | 656,196 | 603,057 | 53,139 |

| 神奈川県 | 2,746,122 | 2,609,065 | 137,057 | 岡山県 | 1,810,014 | 1,685,136 | 124,878 |

| 新潟県 | 2,082,856 | 1,881,538 | 201,318 | 徳島県 | 1,007,515 | 930,453 | 77,062 |

| 石川県 | 1,098,967 | 1,015,214 | 83,753 | 香川県 | 1,155,282 | 1,094,899 | 60,383 |

| 福井県 | 1,003,559 | 910,478 | 93,081 | 高知県 | 1,018,148 | 967,599 | 50,549 |

| 岐阜県 | 1,796,460 | 1,741,167 | 55,293 | 佐賀県 | 951,182 | 877,045 | 74,137 |

| 静岡県 | 2,235,684 | 2,084,005 | 151,679 | 長崎県 | 1,877,848 | 1,789,148 | 88,700 |

| 愛知県 | 4,592,106 | 4,351,766 | 240,340 | 熊本県 | 1,966,709 | 1,864,752 | 101,957 |

| 滋賀県 | 988,158 | 933,864 | 54,294 | 大分県 | 1,554,221 | 1,514,307 | 39,914 |

| 大阪府 | 6,116,006 | 5,755,187 | 360,819 | 鹿児島県 | 2,509,274 | 2,393,712 | 115,562 |

| 計 | 46,286,860 | 43,654,387 | 2,632,473 | ||||

(発生原因)

このような事態が生じていたのは、総務省において、今後も恩給の支給人数は逓減していくことが見込まれるにもかかわらず、普通交付税を算定するために用いる恩給費の測定単位についての検討が十分でなかったことなどによると認められた。

上記についての本院の指摘に基づき、総務省は、26年7月に普通交付税に関する省令を改正して、26年度の恩給費に係る基準財政需要額の算定から、恩給受給権者数については、前年度の最後の支給期月人数に基づき算定することとする処置を講じた。