平成25年度決算検査報告

【適宜の処置を要求し及び是正改善の処置を求めたものの全文】

労働保険の未手続事業に係る認定決定及び保険料の徴収について

(平成26年10月30日付け 厚生労働大臣宛て)

標記について、会計検査院法第34条の規定により、下記のとおり是正の処置を要求し及び是正改善の処置を求める。

記

貴省は、労働者の業務又は通勤による負傷等に対する迅速かつ公正な保護を図ることを目的として労働者災害補償保険(以下「労災保険」という。)を、労働者の生活、雇用の安定等を図ることを目的として雇用保険を、それぞれ管掌している(以下、両保険を総称して「労働保険」という。)。そして、貴省は、業務若しくは通勤による労働者の負傷等又は労働者の失業(以下、これらを合わせて「保険事故」という。)が発生した場合、労働者災害補償保険法(昭和22年法律第50号)及び雇用保険法(昭和49年法律第116号)に基づき、労働者の請求等により療養補償給付、失業等給付等を行うこととなっている。

労働保険の適用対象となる事業(以下「適用事業」という。)は、原則として労働者を使用する事業である。

労働保険の保険料の徴収等に関する法律(昭和44年法律第84号。以下「徴収法」という。)等によれば、適用事業は、その事業が開始された日に労働保険に係る保険関係が成立するとされており、事業主は、保険関係が成立した日から10日以内に所轄の労働基準監督署又は公共職業安定所に保険関係成立届(以下「成立届」という。)を届け出なければならないこととされている(以下、成立届を提出することを「成立手続」という。)。そして、都道府県労働局(以下「労働局」という。)は、労働保険の事業に要する費用に充てるため、保険年度(4月1日から翌年3月31日まで)ごとに、事業主から保険料を徴収することとされている。事業主は、毎保険年度の6月1日から7月10日までの間に、所轄の労働局に対して、その保険年度に支払う賃金の見込額に基づいて算定した概算保険料を申告して納付することとされている。そして、事業主は、次の保険年度の6月1日から7月10日までの間に、支払った賃金実績額に基づいて算定した確定保険料申告書を労働局に提出するとともに、既に納付した概算保険料の額が確定保険料の額に足りないときは、その不足額を同申告書に添えて納付しなければならないこととされている。

また、労働局は、事業主が同申告書を提出しないなどの場合、当該事業主に対して行う調査の結果に基づき職権により保険料の額を決定して(以下、職権により保険料の額を決定することを「認定決定」という。)、認定決定通知書及び保険料の納入告知書を事業主に送付することとなっている(以下、これらの通知書等を送付することを「徴収の告知」という。)。そして、徴収の告知を受けた事業主は、認定決定された保険料を納付しなければならないこととなっている。

前記のとおり、適用事業は、その事業が開始された日に労働保険の保険関係が成立することとなっている。しかし、貴省は、事業主が成立手続を行わない適用事業(以下「未手続事業」という。)が存在していることを確認している。そこで、貴省は、平成17年度以降、未手続事業を解消するために未手続事業一掃対策を実施している。同対策において、労働局は、未手続事業の把握、個別訪問等により、事業主が成立手続を行うよう指導等を行い、これによっても成立手続を行わない場合は職権により成立届を作成し(以下、職権により成立届を作成することを「職権成立」という。)、事業主が当該事業を開始した日から納付すべきであった保険料について認定決定を行って、保険料を徴収することとしている。このほか、未手続事業において保険事故が発生した場合にも、労働局は、当該未手続事業に関して職権成立及び認定決定を行って、事業主から保険料を徴収し、貴省は、労働者等に療養補償給付、失業等給付等を行うことになっている。

また、「労働保険未加入事業場に係る労働保険料の取扱いについて」(昭和60年12月労徴発第77号。以下「60年通知」という。)によれば、労働局は、保険事故の発生を契機に職権成立を行う事業の場合は、当該保険事故が労災保険又は雇用保険のいずれか一方に係るものであっても両保険について職権成立を行って、これらに係る保険料について徴収することなどとされている。

徴収法等によれば、保険料を徴収する権利の消滅時効は2年とされている。また、保険料の徴収の告知、差押え等のほか、保険料を徴収する権利についての事業主の承認は、時効中断の効力を生ずることとされている。そして、この承認は、労働局が認定決定をする前においても、時効中断の効力を生ずることになっている。

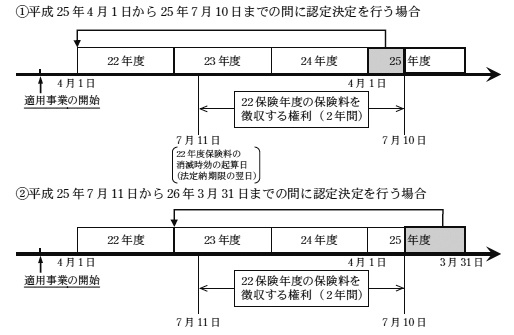

前記のとおり、事業主は、次の保険年度の7月10日までに確定保険料申告書を提出して保険料を納付することなどとなっている。このため、未手続事業の事業主は、この法定納期限である7月10日を経過しても保険料を納付していないことになることから、7月10日の翌日の7月11日が当該保険年度の保険料を徴収する権利についての消滅時効の起算日となり、これに係る消滅時効が成立するのは、当該起算日から2年後の7月11日となる。

そして、認定決定は時効にかからない保険年度の保険料を対象に行うこととなっているが、このことに関して、貴省は、23年に「認定決定の対象となる労働保険料等の年度について」(平成23年3月労基徴発0331第2号。以下「23年通知」という。)を発出し、認定決定を行う時期によっては3保険年度前の保険料が認定決定の対象となる場合があることに留意するよう各労働局に対して示している。すなわち、4月1日から7月10日までの間は、3保険年度前の保険料は消滅時効の起算日から2年を経過しておらず、保険料を徴収する権利が消滅していないことなどから、この間に認定決定を行う場合は、3保険年度前及び2保険年度前の保険料が認定決定の対象となる。これに対して、7月11日から翌年の3月31日までの間において認定決定を行う場合は、2保険年度前及び1保険年度前の保険料が認定決定の対象となる(図参照)。

(検査の観点、着眼点、対象及び方法)

本院は、合規性等の観点から、認定決定は法令等に従って適正に行われているかなどに着眼して、23年度から25年度までの間に、保険事故の発生により未手続事業について職権成立及び認定決定を行った20労働局(注1)管内の2,700事業主及び未手続事業一掃対策により未手続事業について職権成立及び認定決定を行った210事業主、計2,910事業主を対象として、貴省本省及び20労働局において、成立届、認定決定通知書等の関係書類を確認したり、担当者から説明を聴取したりするなどして会計実地検査を行うとともに、これらの20労働局から、当該未手続事業について保険事故が発生してから徴収の告知を行うまでの間の事務処理状況等に関する調書の提出を受けて、その内容を確認するなどの方法により検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

前記のとおり、4月1日から7月10日までの間に認定決定を行う場合は、3保険年度前及び2保険年度前の保険料が認定決定の対象となる。

しかし、北海道労働局等18労働局(注2)は、管内の210事業主について、4月1日から7月10日までの間に職権成立を行っているのに、認定決定の対象とした保険料の保険年度を誤っていたり、保険料を徴収する権利についての事業主の承認を得ることなどの時効の中断措置を検討しないまま7月11日が経過して同権利が時効により消滅したりしていたため、認定決定すべきであった3保険年度前の保険料等について、認定決定を行っていなかった。

したがって、上記の210事業主について、誤った認定決定を行っていたり消滅時効が成立したりしていた保険料の額を試算すると計4050万余円となり、これに相当する保険料の徴収額が不足していることになる。

上記の事態について、事例を示すと次のとおりである。

<事例1>

栃木労働局は、保険事故が発生した未手続事業の労働者Aの申出を受けて、平成25年6月11日に、23年4月1日を保険関係成立年月日として職権成立を行い、23保険年度分の保険料について認定決定を行って当該保険料を徴収していた。

しかし、同局は、当該事業が遅くとも21年9月に開始されて適用事業となっていたことを確認していたにもかかわらず、認定決定を行うべきであった22保険年度分の保険料90万余円(試算額)について認定決定を行っていなかった。

前記のとおり、60年通知によれば、労働局は、保険事故の発生を契機に職権成立を行う場合、当該保険事故が労災保険又は雇用保険のいずれか一方に係るものであっても両保険に係る保険料について徴収することとされている。

しかし、北海道労働局等11労働局(注3)は、管内の46事業主について、上記の取扱いを認識していなかったなどのため、労災保険分又は雇用保険分の一方についてのみ保険料を算定して認定決定を行っていた。

したがって、上記の46事業主について、認定決定を適正に行ったとしてこれに基づいて徴収すべきであった労災保険分又は雇用保険分の保険料の額を試算すると計392万余円となり、これに相当する保険料の徴収額が不足していることになる。

上記の事態について、事例を示すと次のとおりである。

<事例2>

北海道労働局は、保険事故が発生した未手続事業の事業主Bの申出を受けて、平成24年10月25日に、22年4月1日を保険関係成立年月日として職権成立を行った。そして、同局は、当該保険事故が労災保険に係るものであったことから、22、23両保険年度の保険料について、労災保険分はそれぞれ59,140円及び60,668円と算定し、また、雇用保険分はいずれも算定することなく0円とし、これらを合算した保険料について認定決定を行って当該保険料を徴収していた。

しかし、Bは雇用保険の加入要件を満たす労働者を雇用していたことから、同局は、22、23両保険年度の雇用保険分の保険料計41万余円(試算額)についても算定して認定決定すべきであった。

以上のとおり、計256事業主についての保険料の徴収不足額を試算すると計4442万余円になる。

(是正及び是正改善を必要とする事態)

前記のとおり、貴省において、未手続事業において保険事故が発生した場合等に、認定決定すべき保険年度の保険料について認定決定を行っていなかったり、労災保険分又は雇用保険分の一方について保険料を算定することなく認定決定を行っていたりしていて、保険料の徴収額が不足している事態は適切ではなく、是正及び是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、貴省において、次のことなどによると認められる。

労働保険の適用事業数は、25年度末現在で約301万事業とされる一方、貴省は、年間約10万事業の未手続事業を把握している。そして、貴省は、未手続事業を解消するため、未手続事業の事業主に対して指導等を行うとともに、保険事故が発生した場合等に未手続事業について職権成立及び認定決定を行って保険料を徴収しており、今後も未手続事業の解消のための取組等を行っていくこととしている。

ついては、貴省において、徴収額が不足している保険料について、既に消滅時効が成立しているものなどを除き速やかに徴収するように認定決定を行うよう是正の処置を要求する。また、未手続事業において保険事故が発生した場合等における認定決定及び保険料の徴収について、60年通知及び23年通知の内容に、認定決定に際して保険料を徴収する権利が時効により消滅することのないよう適時適切に時効の中断措置を執ることを盛り込んだ内部規程を整備するなどして労働局に対して統一的な取扱いを周知し、その徹底を図ることにより、法令等に基づき適正に認定決定を行い、これに基づいて保険料の徴収が行われるよう是正改善の処置を求める。