平成25年度決算検査報告

【意見を表示し及び是正改善の処置を求めたものの全文】

病床転換助成事業の実施に当たり社会保険診療報酬支払基金に剰余金として保有されている病床転換支援金について

(平成26年10月24日付け 厚生労働大臣宛て)

標記について、下記のとおり、会計検査院法第36条の規定により意見を表示し、及び同法第34条の規定により是正改善の処置を求める。

記

貴省は、高齢者の医療の確保に関する法律(昭和57年法律第80号。以下「高齢者医療確保法」という。)第8条に基づき、医療に要する費用の適正化(以下「医療費適正化」という。)に関する施策についての基本的な方針(以下「基本方針」という。)及び医療費適正化を推進するための計画(以下「全国医療費適正化計画」という。)を定めている。そして、都道府県は、基本方針に即して、当該都道府県における医療費適正化を推進するための計画(以下、全国医療費適正化計画と合わせて「医療費適正化計画」という。)を定めている。

第1期医療費適正化計画(計画期間は平成20年度から24年度まで。以下「第1期適正化計画」という。)の基本方針においては、医療機関における患者の入院期間の短縮を図るために、医療法(昭和23年法律第205号)第7条第2項に規定する療養病床のうち、医療の必要性が低い高齢者が入院している病床を介護保険施設(介護療養型医療施設を除く。)等に転換することを挙げている。そして、病床転換助成事業(以下「転換事業」という。)は、上記の基本方針を踏まえて、健康保険法(大正11年法律第70号)、国民健康保険法(昭和33年法律第192号)等の医療保険制度及び後期高齢者医療制度が適用される療養病床(以下「医療療養病床」という。)の介護保険施設等への転換(以下「病床転換」という。)を促進するために、都道府県が高齢者医療確保法の附則(以下「附則」という。)第2条に基づき実施することとなっているものである。

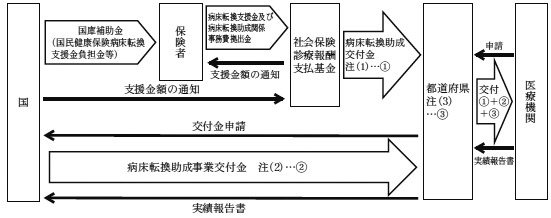

転換事業の概要については、図のとおりとなっている。

すなわち、都道府県は、附則第4条に基づき、転換事業の実施に要する費用等を支弁することとなっている。そして、都道府県が支弁する費用のうち27分の12に相当する額(図の①)については、附則第6条第1項に基づき、社会保険診療報酬支払基金(以下「支払基金」という。)が当該都道府県に対して交付する病床転換助成交付金をもって充てることとなっており、また、病床転換助成交付金については、附則第6条第2項に基づき、支払基金が保険者から徴収する病床転換支援金をもって充てることとなっている。

さらに、支払基金は、附則第7条第1項に基づき、毎年度、病床転換支援金及び病床転換助成関係事務費拠出金(以下「事務費拠出金」といい、病床転換支援金と事務費拠出金を合わせて「病床転換支援金等」という。)を保険者から徴収することとなっている。

また、貴省は、附則第7条第2項に基づき病床転換支援金等を支払基金に納付する義務を負う保険者のうち全国健康保険協会、市町村及び国民健康保険組合(以下「交付対象保険者」という。)に対して、健康保険法及び国民健康保険法(以下「医療保険各法」という。)に基づき、100分の9から100分の34までの補助率の国民健康保険病床転換支援金負担金等(以下「国庫補助金」という。)を交付している。

ただし、医療保険各法によれば、国庫補助金は、上記の交付対象保険者に係る病床転換支援金等のうち病床転換支援金の納付額の一部を負担するために交付されるものであり、事務費拠出金の納付額については交付の対象とされていない。

支払基金は、附則第11条第1項に基づき、都道府県に病床転換助成交付金を交付する業務及びこれに附帯する業務を行うこととなっている。そして、支払基金は、附則第11条第2項により準用される高齢者医療確保法第143条及び第145条に基づき、転換事業の関係業務に係る経理をその他の業務に係る経理と区分して病床転換助成事業特別会計(以下「特別会計」という。)を設けるとともに、毎年度、特別会計に係る財務諸表を作成し、年度終了後3か月以内に厚生労働大臣に提出して承認を受けることとなっている。特別会計には、病床転換支援金に係る経理を行う事業費勘定と事務費拠出金に係る経理を行う事務費勘定がある。

また、支払基金は、附則第11条第2項により準用される高齢者医療確保法第146条第1項に基づき、転換事業の業務に関し、毎年度、損益計算において利益を生じたときは、前年度から繰り越した損失を補填し、なお残余があるときは積立金として整理している(以下、事業費勘定における利益処分後の積立金残高を「剰余金」という。)。

(検査の観点、着眼点、対象及び方法)

前記のとおり、支払基金が都道府県に交付している病床転換助成交付金は、支払基金が保険者から徴収する病床転換支援金をもって充てるとされており、また、国は病床転換支援金を納付する保険者のうち交付対象保険者に対して国庫補助金を交付していることから、病床転換支援金には国庫補助金相当額が含まれていることになる。

そこで、本院は、合規性、有効性等の観点から、転換事業の実施に当たり、病床転換支援金は有効に活用されているかなどに着眼して、貴省において会計実地検査を行うとともに、20、21両年度に支払基金が保険者から徴収した同支援金に係る国庫補助金を対象として、国庫補助金相当額が含まれる病床転換支援金の20年度から25年度までの間における活用状況等について関係書類により検査した。

(検査の結果)

検査したところ、次のような事態が見受けられた。

支払基金が保険者から徴収した病床転換支援金等の額は、20年度28億2416万余円(病床転換支援金27億5583万余円、事務費拠出金6832万余円)、21年度40億0385万余円(病床転換支援金39億4710万余円、事務費拠出金5675万余円)、計68億2801万余円(病床転換支援金67億0294万余円、事務費拠出金1億2507万余円)となっていたが、支払基金は、22年度以降、病床転換支援金等を徴収していなかった。

そこで、その理由について確認したところ、貴省は、支払基金が20、21両年度に徴収した病床転換支援金に多額の剰余金が生じていることから、22年2月に支払基金に対し事務連絡を発するなどして、22年度以降は病床転換支援金等を徴収しないよう指導していた。

支払基金が保険者から徴収した病床転換支援金等のうち、交付対象保険者に係る納付額は、20年度18億7033万余円(病床転換支援金18億2510万余円、事務費拠出金4522万余円)、21年度26億4099万余円(病床転換支援金26億0356万余円、事務費拠出金3743万余円)、計45億1133万余円(病床転換支援金44億2867万余円、事務費拠出金8266万余円)となっていた。そして、交付対象保険者に交付された国庫補助金の交付額、補助率等については表1のとおりとなっており、20、21両年度で計11億2114万余円の国庫補助金が交付されていた。

表1 病床転換支援金を納付した交付対象保険者に交付された国庫補助金

| 交付対象保険者 | 国庫補助金名 (補助率) |

年度 | 病床転換支援金 | 国庫補助金 | 根拠法 |

|---|---|---|---|---|---|

| 全国健康保険協会 | 全国健康保険協会病床転換支援金補助金(16.4/100) | 平成20 | 834,858,946 | 93,295,000 | 健康保険法第153条及び第154条注(1) |

| 21 | 1,213,393,211 | 215,090,000 | |||

| 計 | 2,048,252,157 | 308,385,000 | |||

| 市町村 (特別区を含む) |

国民健康保険病床転換支援金負担金(34/100) | 20 | 902,017,586 | 234,686,152 | 国民健康保険法第70条 注(2) |

| 21 | 1,264,993,697 | 329,612,000 | |||

| 計 | 2,167,011,283 | 564,298,152 | |||

| 市町村 (特別区を含む) |

国民健康保険病床転換支援金財政調整交付金(9/100) | 20 | 注(3) | 62,166,000 | 国民健康保険法第72条 |

| 21 | 86,051,000 | ||||

| 計 | 148,217,000 | ||||

| 国民健康保険組合 | 国民健康保険組合病床転換支援金補助金(32/100) | 20 | 88,231,051 | 41,310,041 | 国民健康保険法第73条 注(2) |

| 21 | 125,176,369 | 58,931,461 | |||

| 計 | 213,407,420 | 100,241,502 | |||

| 合計 | 20 | 1,825,107,583 | 431,457,193 | ||

| 21 | 2,603,563,277 | 689,684,461 | |||

| 計 | 4,428,670,860 | 1,121,141,654 | |||

貴省は、都道府県による転換事業の実施により病床転換が見込まれる医療療養病床の病床数(以下「転換見込病床数」という。)について表2のとおりとしていた。

しかし、転換事業の実施により全国で病床転換が行われた病床数(以下「転換病床数」という。)をみると、第1期適正化計画の5か年度で計3,887床となっていて、病床転換の実施率は、転換見込病床数25,500床の15.2%にとどまっていた。また、20年度から第2期医療費適正化計画(計画期間は25年度から29年度まで。以下「第2期適正化計画」という。)の最初の年度である25年度までの転換病床数は計4,166床となっており、このうち、25年度における転換病床数は279床にとどまっていた(表2参照)。

年度

\

区分 |

平成

20年度 |

21年度 | 20年度から21年度までの計 | 22年度 | 23年度 | 24年度 | 第1期適正化計画期間(20年度から24年度まで)の計 | 25年度 | 20年度から25年度までの計 |

| 転換見込病床数(A)(単位:床) | 10,000 | 12,000 | 22,000 | 1,500 | 1,000 | 1,000 | 25,500 | 1,000 | 26,500 |

| 同事業を利用して転換した病床数(B)(単位:床) | 463 | 778 | 1,241 | 892 | 1,067 | 687 | 3,887 | 279 | 4,166 |

| 転換実施率(B/A) | 4.6% | 6.5% | 5.6% | 59.5% | 106.7% | 68.7% | 15.2% | 27.9% | 15.7% |

| 事業を実施した都道府県の数 | 10 | 17 | \ | 19 | 16 | 12 | \ | 6 | \ |

貴省は、第1期適正化計画の期間中である22年1月及び4月に、療養病床を有する医療機関を対象として療養病床の転換意向等調査(以下「意向調査」という。)を実施していた。そして、意向調査によれば、今後の実施見込みについて、現状維持と回答した医療機関が70%以上、未定と回答した医療機関が20%以上となっており、これらの90%以上の医療機関は、当該地域において療養病床が引き続き必要とされていることなどを理由として、病床転換を実施することは困難であると回答していた。

このように、貴省は、既に第1期適正化計画の期間中である22年に、当初見込んでいた病床転換の全国的な実施が困難な状況であることを把握しており、22年度から24年度までの3か年度における転換見込病床数を大幅に削減していた(表2参照)。また、第2期適正化計画の基本方針においても、「実態調査を行った結果、療養病床から介護保険施設等への転換が進んでいないという実態があったことを踏まえ、療養病床の機械的削減は行わない」としていたが、一方で、転換事業については引き続き第2期適正化計画においても実施することとしていた。

前記のとおり、20、21両年度に支払基金が保険者から徴収した病床転換支援金の額は計67億0294万余円となっていた。

そして、支払基金の25年度の特別会計に係る財務諸表等によれば、事業費勘定における剰余金の額は55億3614万余円(うち国庫補助金相当額は9億2558万余円)となっており、20、21両年度に支払基金が保険者から徴収した病床転換支援金67億0294万余円(うち国庫補助金相当額11億2114万余円)の約83%が支払基金における剰余金となっていた(表3参照)。

| 年度 | 年度当初の剰余金額(A) | 保険者から徴収した病床転換支援金(B) | 病床転換助成交付金(C) | 事務費充当 (D) |

運用益 (E) |

支払利息 (F) |

剰余金の年度末残高= (A)+(B)+(E)-(C)-(D)-(F) |

|---|---|---|---|---|---|---|---|

| 平成20 | 0 | 2,755,839,270 | 99,201,000 | 0 | 6,552,884 | 14,855 | 2,663,176,299 |

| (市町村等が交付を受けた国庫補助金431,457,193円を含む) | |||||||

| 21 | 2,663,176,299 | 3,947,102,669 | 149,837,000 | 0 | 13,005,457 | 0 | 6,473,447,425 |

| (市町村等が交付を受けた国庫補助金689,684,461円を含む) | |||||||

| 22 | 6,473,447,425 | 0 | 224,240,000 | 33,801,867 | 7,689,291 | 0 | 6,223,094,849 |

| 23 | 6,223,094,849 | 0 | 286,080,000 | 35,803,693 | 4,230,934 | 0 | 5,905,442,090 |

| 24 | 5,905,442,090 | 0 | 204,039,000 | 40,151,362 | 4,337,137 | 0 | 5,665,588,865 |

| 25 | 5,665,588,865 | 0 | 35,365,436 | 96,462,126 | 2,382,987 | 0 | 5,536,144,290 |

| (市町村等が交付を受けた国庫補助金相当額925,587,962円を含む) | |||||||

| 計 | \ | 6,702,941,939 | 998,762,436 | 206,219,048 | 38,198,690 | 14,855 | \ |

| (市町村等が交付を受けた国庫補助金1,121,141,654円を含む) | (市町村等が交付を受けた国庫補助金相当額34,477,761円を含む) |

このように、病床転換支援金は、支払基金が転換事業の実施のために必要な資金として保険者から徴収したもので、多額の国庫補助金相当額を含むものであるのに、転換事業の実施が極めて低調であることからその大部分が支払基金における剰余金となっていて、転換事業の実施に必要な資金としてほとんど活用されていない状況となっていた。

貴省は、22年2月に事務連絡を発するなどして保険者から22年度分の事務費拠出金を徴収しないよう支払基金に指示した際に、併せて剰余金の一部を支払基金における転換事業の業務に関する事務の処理に要する経費(以下「事務費」という。)の財源に充てるよう指導していた。このため、支払基金は、22年度以降の毎年度、特別会計の事務費勘定に剰余金の一部を繰り入れて事務費に充当する経理を行っており、当該繰入額は25年度までの累計で2億0621万余円となっていた。

しかし、前記のとおり、支払基金の特別会計における剰余金は、病床転換支援金の残余について経理したものであり、また、病床転換支援金を納付する保険者のうち交付対象保険者に対しては、前記のとおり、各交付対象保険者に対して100分の9から100分の34までの補助率で国庫補助金が交付されていることを踏まえると、22年度以降に事務費に充当された上記の2億0621万余円には国庫補助金相当額3447万余円が含まれていることになる。

そして、事務費拠出金の納付額については国庫補助金の交付の対象とされていないことを踏まえると、剰余金の一部が支払基金の特別会計の事務費勘定に繰り入れられ、事務費の財源に充当されていることは適切でないと認められる。

(改善及び是正改善を必要とする事態)

病床転換支援金は、支払基金において転換事業の実施のために必要な資金として保険者から徴収されたものであり、多額の国庫補助金相当額が含まれているのに、その大部分が支払基金における剰余金となっていて、転換事業の実施に必要な資金としてほとんど活用されていない事態は適切ではなく、改善の要があると認められる。

また、事務費拠出金の納付額については、交付対象保険者に対する国庫補助金の交付の対象とされていないのに、国庫補助金相当額が含まれる剰余金が支払基金の特別会計の事務費勘定に繰り入れられ、事務費の財源に充当されている事態は適切ではなく、是正改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、次のようなことなどによると認められる。

転換事業は、第2期適正化計画が終了する30年3月まで実施することとなっているが、これまでの転換事業の実施状況、貴省の意向調査の結果等を踏まえると、今後とも転換事業の実施は低調なまま推移し、支払基金に多額の剰余金として保有されている病床転換支援金は十分に活用されないことが見込まれる。

ついては、貴省において、支払基金に剰余金として保有されている病床転換支援金に含まれる国庫補助金相当額の有効な活用を図るために、同支援金の十分な活用について見直しなどを行うよう意見を表示する。また、国庫補助金相当額が含まれる病床転換支援金の一部を特別会計の事務費勘定に繰り入れ事務費の財源に充当している支払基金の経理について、国庫補助金相当額の返還を含む見直しを行うよう指導するなどの是正改善の処置を求める。