平成25年度決算検査報告

【改善の処置を要求したものの全文】

基幹的な農業水利施設のストックマネジメントについて

(平成26年9月30日付け 農林水産大臣宛て)

標記について、会計検査院法第36条の規定により、下記のとおり改善の処置を要求する。

記

貴省は、戦後から高度経済成長期にかけて急速に整備された基幹的な用排水路、用排水機場等の農業水利施設が今後一斉に耐用年数を超えることから、土地改良長期計画(平成24年3月閣議決定)等に基づき、これらの施設について、従来のように深刻な機能低下が発生してから全面的に改築や更新を行うのではなく、劣化の状況に応じた補修、更新等を計画的に行うことにより、施設の長寿命化及びライフサイクルコストの低減を図る取組(以下「ストックマネジメント」という。)を推進している。

貴省の食料・農業・農村政策審議会農村振興分科会農業農村整備部会技術小委員会が平成19年3月に取りまとめた「農業水利施設の機能保全の手引き」(以下「手引」という。)によれば、ストックマネジメントについては、土地改良事業等により農業水利施設を造成する施設造成者(国、都道府県等)及び造成された施設を管理する施設管理者(土地改良区(注1)等)が、以下のプロセスを繰り返し行うこととされている。

〔1〕 施設管理者は、日常的な施設の運用や管理を行って、通常の維持管理の範囲で行う軽度の補修等を実施する(以下「日常管理」という。)。また、通常の維持管理を超える規模の対策が必要と思われる施設の変状を把握した場合等には施設造成者等に報告する。

〔2〕 施設造成者は、施設の状態を定期的に調査して、その結果に基づいて、施設の性能低下の要因と状況を把握し、施設の健全度を評価する機能診断を行う。

〔3〕 施設造成者は、〔2〕 の結果等を踏まえて、効率的な対策工法の比較検討を行い、施設の機能を保全するための計画(以下「機能保全計画」という。)を策定する。機能保全計画の策定に当たっては、機能診断の結果に基づく施設の劣化予測を踏まえ、技術的、経済的に妥当な対策工事の実施時期及び工法の組合せ(以下「シナリオ」という。)を複数作成する。次に、シナリオごとに、原則として機能診断の実施以降の40年間について、各年度に発生する調査、計画、設計や対策工事等の実施に要する費用の額を現在価値に換算して合計するなどして施設の機能保全コストを算定する。そして、各シナリオの機能保全コストを比較するなどして最適なシナリオを選定する(以下、このようにして選定されたシナリオを「最適シナリオ」という。)。

〔4〕 施設造成者は、〔3〕 で策定した機能保全計画を踏まえて、〔1〕 で実施する日常管理の範囲を超える規模の補修、補強又は更新といった対策工事を適時に実施する。

〔5〕 施設造成者は、〔1〕 から〔4〕 までに係る情報を一元的に蓄積する。

また、施設造成者は、〔3〕 の機能保全計画の一部として、施設の監視に係る内容、頻度、留意事項等を記載した施設監視計画を作成し、施設管理者は、この計画に基づく施設監視を〔1〕 の日常管理の中で行うこととなっている。そして、施設造成者は、施設管理者から施設監視の結果の報告を受けるなどして、施設の劣化の進行状況を継続的に把握して、〔4〕 の対策工事を適時に実施することとなっている。

さらに、手引によれば、施設造成者は、〔5〕 の情報の蓄積に当たって、当該情報を施設の劣化予測の高度化等に活用できるように、電子化されたデータベースを構築して一元的に蓄積するとともに、これらの情報を随時容易に更新、検索及び編集できるようにすることが重要とされている。

土地改良調査管理事務所等(注2)は、国営土地改良事業により国が造成した施設(以下「国営造成施設」という。)について、土地改良法(昭和24年法律第195号)、国営造成水利施設保全対策指導事業実施要綱(平成15年14農振第2537号)等に基づき、機能診断、機能保全計画、対策工事等を実施又は策定している。このうち、機能診断の実施及び機能保全計画の策定については全額国庫負担となっているが、対策工事の実施については国庫負担率3分の2等となっており、残りの費用を同法等に基づいて、都道府県、市町村、土地改良区等に負担させることとなっている。

貴省は、都道府県営土地改良事業により都道府県が造成した施設(以下「県営造成施設」という。)について、「農山漁村地域整備交付金実施要綱」(平成22年21農振第2453号。22年度以前は「基幹水利施設ストックマネジメント事業実施要綱」(平成19年18農振第1855号))等に基づき、都道府県が事業主体となって機能診断、機能保全計画、対策工事等を実施又は策定する事業に対して、国庫補助金(交付金を含む。以下同じ。)を交付している。そして、その補助率は、機能診断の実施及び機能保全計画の策定については定額、50%等、対策工事の実施については50%等となっており、残りの費用については、都道府県、市町村、土地改良区等が負担することとなっている(以下、アの場合と合わせて、土地改良区が負担する費用を「自己負担金」という。)。また、都道府県が上記のストックマネジメントに係る国庫補助事業(交付金事業を含む。以下同じ。)を実施しようとする施設については、上記の要綱等により、都道府県が策定する施設の機能保全に関する実施方針(以下「実施方針」という。)において、当該施設がストックマネジメントの対象として選定されていることなどが要件となっている。

貴省は、これらの取組とは別に、農業水利施設の円滑かつ適切な管理を図るために、都道府県土地改良事業団体連合会(以下「地方連合会」という。)等が実施する土地改良施設管理円滑化事業(以下「円滑化事業」という。)に対して国庫補助金を交付しており、地方連合会は、円滑化事業の一環として、土地改良区等の施設管理者に対して定期的に農業水利施設の診断及び管理指導(以下「定期診断」という。)を実施するなどしている。

(検査の観点、着眼点、対象及び方法)

本院は、経済性、効率性、有効性等の観点から、ストックマネジメントにおいて、機能診断及び機能保全計画は適切に実施又は策定されているか、対策工事は最適シナリオを踏まえて適時に実施されているか、施設監視は適切に行われているかなどの点に着眼して検査した。

検査に当たっては、貴省本省、8土地改良調査管理事務所等(注3)及び8農政局等(注4)管内の37府県(注5)において、手引策定後の19年度から25年度までの間に国営造成施設について実施されたストックマネジメントに係る委託事業及び対策工事(支払金額計67億4772万余円)、同期間に県営造成施設について実施されたストックマネジメントに係る国庫補助事業(事業費計588億8248万余円、国庫補助金計307億8459万余円)並びに定期診断の実施状況を実績報告書等により把握できた20年度から24年度までの間に実施された円滑化事業(事業費計10億3247万余円、国庫補助金計5億1502万余円)を対象として、機能保全計画書等の関係書類により会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

貴省は、国営造成施設は大規模で重要な施設であることから、基本的に全ての施設をストックマネジメントの対象とした上で、順次機能診断を実施して機能保全計画を策定することにしている。しかし、8土地改良調査管理事務所等は、機能診断を実施して機能保全計画を策定する対象となる施設(以下「機能診断及び機能保全計画の対象施設」という。)を選定する際の優先度について、施設の劣化状況と施設性能が低下した場合の影響の大きさから総合的に判断するとしているが、客観的な選定基準を設定していなかった。

そこで、25年度末において、施設の規模及び供用期間を考慮すると優先的にストックマネジメントを行う必要があると考えられる施設、すなわち受益面積100ha以上で、供用年数が標準耐用年数(注6)を超過している施設及び今後10年のうちに標準耐用年数を超過する施設(以下「老朽化した基幹的農業水利施設」という。)について、機能診断及び機能保全計画の対象施設として選定された割合をみると、表1のとおり、77.7%となっていて、優先度の高い施設が相当程度選定されていた。今後は、こうした取組を更に推進するため、十分に検討して優先度に係る客観的な選定基準を設定する必要があると考えられる。

| 区分 | 管内の施設数 | うち老朽化した基幹的農業水利施設数(A) | |||

|---|---|---|---|---|---|

| うち機能診断及び機能保全計画の対象施設として選定された、又は実施方針において選定された施設数(B) | (B)/(A) | ||||

| (%) | |||||

| 国営造成施設 | 機能診断及び機能保全計画 | 3,047 | 1,090 | 848 | 77.7 |

| 県営造成施設 | 実施方針 | 11,064 | 5,578 | 3,386 | 60.7 |

| 0~100 | |||||

| 機能診断及び機能保全計画 | 2,445 | 43.8 | |||

| 0~96.5 | |||||

県営造成施設について、都道府県は、前記のとおり、実施方針においてストックマネジメントの対象とする施設を選定することとなっている。そして、37府県の実施方針(25年度末現在)における選定基準をみると、受益面積については100ha以上等、供用期間については造成後10年以上経過していることなどとなっており、老朽化した規模の大きな施設を選定することなどとなっている。

しかし、25年度末における実際の選定状況を府県別にみると、表1のとおり、老朽化した基幹的農業水利施設のうち実施方針において選定された割合は0%から100%までと区々となっており、このうち50%以下は13県となっていて、優先度の高い施設が選定されていない県が見受けられた。

また、37府県について、機能診断及び機能保全計画の対象施設を選定する際の優先度の設定状況をみると、施設の重要度、劣化の状況等を考慮するなどとしているだけで、客観的な選定基準を設定していなかった。

そこで、37府県において老朽化した基幹的農業水利施設のうち機能診断及び機能保全計画の対象施設として選定された割合をみると、表1のとおり、0%から96.5%までと区々となっており、このうち50%以下は21県となっていて、優先度の高い施設が選定されていない県が見受けられた。

前記のとおり、施設造成者は、機能保全計画における最適シナリオを踏まえて、対策工事を適時に実施することとなっており、これにより、対策工事が最も経済的な機能保全コストにより実施されることが期待されている。

8土地改良調査管理事務所等において、手引策定後の19年度以降に機能保全計画が策定され、その最適シナリオにおいて最初の対策工事の開始年度(以下「シナリオ年度」という。)が25年度以前となっている施設(以下「シナリオ年度到来施設」という。)387か所について、25年度末における対策工事の実施状況をみると、表2のとおり、シナリオ年度を経過しているのに対策工事が実施されていない施設は、352か所(シナリオ年度到来施設全体に占める割合90.9%)に上っていた。また、シナリオ年度を3年以上経過しているのに対策工事が実施されていない施設(以下「3年以上未実施施設」という。)は、110か所(同28.4%)となっていた。

表2 対策工事の実施状況

| 区分 | シナリオ年度到来施設数(A) | ||||

|---|---|---|---|---|---|

| うちシナリオ年度を経過しているのに対策工事が実施されていない施設数(B) | (B)/(A) | ||||

| うちシナリオ年度を3年以上経過している施設(3年以上未実施施設)数(C) | (C)/(A) | ||||

| (%) | (%) | ||||

| 国営造成施設 | 387 | 352 | 90.9 | 110 | 28.4 |

| 県営造成施設 | 1,027 | 615 | 59.8 | 236 | 22.9 |

| 合計 | 1,414 | 967 | 68.3 | 346 | 24.4 |

37府県のうち、シナリオ年度が22年度以前に到来する施設が10か所以上ある14県(注7)におけるシナリオ年度到来施設1,027か所について、25年度末における対策工事の実施状況をみると、表2のとおり、シナリオ年度を経過しているのに対策工事が実施されていない施設及び3年以上未実施施設は、それぞれ615か所(シナリオ年度到来施設全体に占める割合59.8%)、236か所(同22.9%)となっていた。そして、これらの施設の中には、対策工事が最適シナリオを踏まえて実施されず、ライフサイクルコストが増こうしているものが見受けられた。

<事例>

宮崎県は、平成22年度に、県営造成施設である支線水路について機能診断を実施し、機能保全計画を策定している。この計画の最適シナリオ(機能保全コスト6848万余円)によると、22年度に、同水路の既設の用水管と並列に新規の用水管を築造することにより、用水管を全面更新する対策工事を実施することとされていた。

しかし、同県は、最適シナリオを踏まえて対策工事を実施していなかった。そして、23年11月及び24年12月に、上記の用水管の一部において継手部分が破損するなどして漏水が発生したため、施設管理者である土地改良区は、23、24両年度に、通常の維持管理の一環として、ストックマネジメントの取組とは別の国庫補助事業により継手部分の補修等(工事費170万余円、国庫補助金相当額52万余円)を実施していた。

上記の継手部分の補修費用を含めて機能保全コストを修正計算すると6973万余円となることから、適時に対策工事が実施されなかったため、機能保全コストが125万余円増こうしたものと認められた。

ア及びイの3年以上未実施施設の合計346か所について、対策工事が実施されていない理由を確認したところ、施設管理者である土地改良区において、対策工事に係る自己負担金について合意形成ができていないことなどとなっていた。

一方で、計画的に積立てを行ったり、融資を活用したりなどして、自己負担金を適時に準備して、最適シナリオを踏まえて対策工事が円滑に行われるよう工夫している土地改良区も見受けられた。

<参考事例>

茨城県は、平成25年度に、県営造成施設である頭首工及び幹線用水路について機能診断を実施し、機能保全計画を策定している。この計画の最適シナリオによると、26年度に、頭首工及び幹線用水路について補修等の対策工事を開始(工期は31年度まで)することとされていた。

上記の施設を管理する土地改良区は、最適シナリオを踏まえて対策工事を実施するため、同県の県北農林事務所と連携して工程表を作成していた。そして、自己負担金に充当するために借入れ(借入期間20年)を行うことにより組合員から徴収する賦課金を平準化するなどして、26年3月の総代会において借入れ等について議決を行って、自己負担金を適時に準備していた。

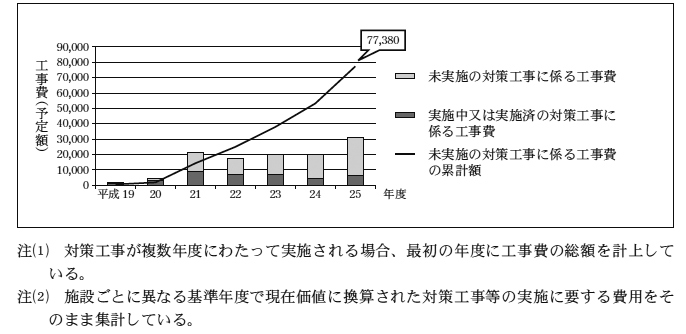

ア及びイのシナリオ年度到来施設の合計1,414か所について、対策工事が最適シナリオを踏まえて実施されていない状況を対策工事に係る工事費(予定額)で示すと、図のとおりとなっている。すなわち、25年度までの各年度に実施する予定となっているのに、同年度末において実施されていない工事費の合計は、773億余円(25年度までの対策工事費総額1163億余円の66.5%)に上っている。

(単位:百万円)

以上のように、土地改良区において、対策工事に係る自己負担金について合意形成ができていないなどとして、対策工事が最適シナリオを踏まえて実施されていない国営造成施設及び県営造成施設が見受けられた。これらの施設については、劣化の進行により対策工事が最も経済的な機能保全コストにより実施されないおそれがある。

前記のとおり、土地改良区等の施設管理者は、日常管理の中で施設監視を行うこととなっている。そして、施設監視により、施設の劣化の進行状況を見極めることは、シナリオ年度を経過しているのに対策工事が実施されていない施設においては特に重要となる。

施設管理者が施設の劣化の進行状況を見極めるには、機能診断において各施設に設定した定点ごとに劣化の進行状況を継続的に把握することが必要と考えられるが、このような施設監視の具体的な方法については手引等に明記されていない。

そこで、前記の3年以上未実施施設の合計346か所に係る施設監視計画の内容を確認したところ、いずれの施設監視計画においても、施設の劣化の進行状況を、機能診断の際に定点ごとに劣化の状態が記録された写真、スケッチ図等と比較して把握することとはなっていなかった。

上記の346か所について、施設管理者による実際の施設監視の状況を検査したところ、表3のとおり、25年度末までにおいて施設監視を実施していない施設が149か所見受けられた。

一方、残りの197か所については、施設管理者が施設監視を実施したとしているが、施設監視を行う際に通常有用と考えられる施設監視内容や留意事項等の確認事項が記載されたチェックリスト等は全く作成されていなかった。また、これらのうち大部分の施設については施設監視の結果の記録が保存されておらず、施設監視が適切に行われているのか確認することができない状況となっていた。このように、施設管理者による施設監視が適切に実施されていないことなどから、施設造成者である土地改良調査管理事務所等及び府県は、施設の劣化の進行状況を継続的に把握しておらず、対策工事の実施時期を適切に判断することが困難な状況になっていた。

表3 施設監視の実施状況

| 区分 | 3年以上未実施施設数(A) | 実施状況 | (B)のうち | ||

|---|---|---|---|---|---|

| 実施している施設数(B) | 実施していない施設数(C) | チェックリストを作成している施設数 (D) |

施設監視の結果の記録を保存している施設数(E) | ||

| (B)/(A)(%) | (C)/(A)(%) | (D)/(B)(%) | (E)/(B)(%) | ||

| 国営造成施設 | 110 | 80 | 30 | 0 | 12 |

| 72.7 | 27.3 | 0 | 15.0 | ||

| 県営造成施設 | 236 | 117 | 119 | 0 | 21 |

| 49.6 | 50.4 | 0 | 17.9 | ||

| 合計 | 346 | 197 | 149 | 0 | 33 |

| 56.9 | 43.1 | 0 | 16.7 | ||

以上のように、施設管理者による施設監視が適切に実施されておらず、施設造成者が施設の劣化の状況を継続的に把握できていない事態は、対策工事が最適シナリオを踏まえて適時に実施されず、最も経済的な機能保全コストにより実施されなくなるおそれがあることから、適切とは認められない。

前記のとおり、施設造成者は、ストックマネジメントに関する情報を一元的に蓄積することとなっており、手引によれば、その蓄積に当たっては、施設の劣化予測の高度化等に活用できるように、データベースを構築することが重要とされている。

8土地改良調査管理事務所等は、国営造成施設に係るストックマネジメントに関する情報を、貴省が19年度から運用している農業水利ストック情報データベースにおおむね蓄積していた。

37府県のうち11県は、ストックマネジメントに関する情報を一元的に蓄積するためのデータベースを構築していたが、残りの26府県は、データベースの構築を行っておらず、県営造成施設に係るストックマネジメントに関する情報を紙媒体等で保管していた。

このように、26府県においてストックマネジメントに関する情報がデータベースに一元的に蓄積されていない事態は、今後のストックマネジメントの進行に伴って増加する様々な情報が府県の出先事務所、土地改良区等に散在することになるため、関連情報を分析して、各施設の環境条件等を踏まえて劣化予測の精度を高めることなどが困難になると考えられ、適切とは認められない。

前記のとおり、地方連合会は、ストックマネジメントの機能診断とは別に、土地改良区等が管理する施設について定期診断を実施している。そして、定期診断とストックマネジメントの機能診断における評価基準の内容を比較すると、両者の内容はほぼ対応しており、また、具体的な診断方法については、機能診断の方が定期診断よりも綿密かつ体系的に行われることとなっている。したがって、機能診断が実施され、又は実施が予定されている施設については、定期診断を重複して実施する必要はないと考えられる。

しかし、19年度から24年度までの間に、37府県においてストックマネジメントによる機能診断が実施された3,264か所の県営造成施設について、20年度から24年度までの間における定期診断の実施状況をみたところ、機能診断と定期診断の重複を避けるため、機能診断が実施された施設を定期診断の対象としないこととしている県がある一方で、機能診断と同一年度又は当該年度以降に定期診断を実施している施設が、26県において444か所(3,264か所に対する割合13.6%)見受けられた。

(改善を必要とする事態)

以上のとおり、〔1〕 土地改良調査管理事務所等において、機能診断及び機能保全計画の対象施設を選定する際の優先度に係る客観的な選定基準が設定されていなかったり、対策工事が最適シナリオを踏まえて適時に実施されていなかったり、施設管理者による施設監視が適切に実施されていないことから施設の劣化状況が継続的に把握されていなかったりしている事態並びに〔2〕 府県において、〔1〕 の各事態に加えて、優先度が高いと考えられる施設が実施方針又は機能診断及び機能保全計画の対象施設として選定されていなかったり、ストックマネジメントに関する情報がデータベースにおいて一元的に蓄積されていなかったり、機能診断の対象施設について円滑化事業の定期診断が重複して実施されていたりなどしている事態は、施設の長寿命化及びライフサイクルコストの低減を図るというストックマネジメントの効果が十分に発現されなくなるおそれがあることなどから適切ではなく、改善を図る要があると認められる。

(発生原因)

このような事態が生じているのは、土地改良区等において、ストックマネジメントが施設の長寿命化及びライフサイクルコストの低減を図るものであること及び施設監視を適切に行うとともに対策工事のための自己負担金を適時に準備することが重要であるとの理解が十分でないことにもよるが、次のことなどによると認められる。

農業水利施設のストックマネジメントは、対象となる施設の長寿命化を図り、ライフサイクルコストの低減を図るものであり、現下の厳しい財政事情の下においては、その取組を的確に実施することが重要である。

ついては、貴省において、施設の長寿命化及びライフサイクルコストの低減が図られるよう、次のとおり改善の処置を要求する。