平成25年度決算検査報告

本院は、株式会社日本政策金融公庫(以下「公庫」という。)が中小企業事業で行う証券化支援業務の実施について、平成26年10月30日に、財務大臣及び経済産業大臣に対して、「株式会社日本政策金融公庫が中小企業事業で行う証券化支援業務の実施について」として、会計検査院法第36条の規定により意見を表示した。

これらの意見表示の内容は、財務省及び経済産業省のそれぞれの検査結果に応じたものとなっているが、これらを総括的に示すと以下のとおりである。

公庫は、株式会社日本政策金融公庫法(平成19年法律第57号。以下「公庫法」という。)に基づき、一般の金融機関が行う金融を補完することを旨としつつ、国民一般、中小企業者及び農林漁業者の資金調達を支援するための金融の機能を担うなどし、もって国民生活の向上に寄与することを目的としている。公庫は、20年10月に、旧中小企業金融公庫(以下「旧中小公庫」という。)、旧国民生活金融公庫、旧農林漁業金融公庫等が統合して発足し、旧中小公庫等から中小企業者向け業務を実施する中小企業事業等の業務を承継している。そして、政策上必要な業務を国が責任をもって実施するために、公庫法によれば、国は、常時、公庫の発行済株式の総数を保有していなければならないとされており、予算の国会議決、決算報告書の国会への提出等の国の監督を受けることとされている。

また、国は、必要があると認めるときは、予算で定める金額の範囲内において、公庫に出資することができるとされている。そして、公庫は、国から出資があったときは、その出資により増加する資本金又は準備金を、業務に係る勘定ごとに整理しなければならないとされている。

中小企業者の資金調達における新しい金融手法を支援するために関係法令が改正され、これを受けて、旧中小公庫は、16年度から、中小企業者への無担保資金の円滑な供給及び資金調達手段の多様化等を図るために、財務大臣及び経済産業大臣を主務大臣として貸付債権や売掛金債権の証券化等を行う証券化支援業務を開始しており、公庫は旧中小公庫から同業務を承継して実施している。

貸付債権の証券化は、民間金融機関が、保有する多数の貸付債権を裏付けとした社債を発行して、これを証券化市場において投資家に販売等して貸付債権の流動化を図るものであり、売掛金債権の流動化は、中小企業者が、保有する売掛金債権を特別目的会社に譲渡して資金調達を図るものである。そして、中小企業事業において実施されている証券化支援業務には、証券化支援保証業務(以下「保証業務」という。)、売掛金債権証券化等支援業務(以下「売掛金業務」という。)等がある。

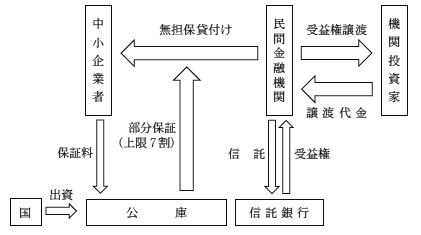

保証業務は、図1のとおり、証券化を前提として民間金融機関が中小企業者に貸し付けた無担保の貸付債権について、公庫が中小企業者から保証料を徴収して中小企業者の債務の一部(上限7割)を保証することなどにより、証券化を支援するものである。

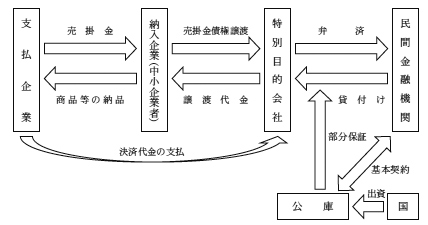

また、売掛金業務は、図2のとおり、中小企業者から売掛金債権の譲渡を受けた特別目的会社が、中小企業者に支払う譲渡代金の財源を公庫と「売掛金債権証券化等支援業務(補償型)に係る基本契約」(以下「基本契約」という。)を締結した民間金融機関からの貸付けで賄い、公庫が、民間金融機関が行った特別目的会社への貸付けの一部を保証することなどにより、中小企業者が保有する売掛金債権の流動化を支援するものである。

国は、公庫に対して22年度までに、表1のとおり、保証業務に176億4000万円、売掛金業務に15億円、計191億4000万円を出資している。そして、公庫は、公庫法に基づき、保証業務及び売掛金業務(以下、これらの業務を合わせて「両業務」という。)に係る政府出資金191億4000万円を中小企業者向け融資・証券化支援保証業務勘定において、資本金として計上している。

|

年度

\

項目

|

平成

16年度 |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 |

| 保証業務 | 4,000 | 3,500 | 4,500 | 4,500 | 990 | 75 | 75 | ― | ― | ― | 17,640 |

| 売掛金業務 | / | / | / | / | 750 | 375 | 375 | ― | ― | ― | 1,500 |

(検査の観点、着眼点、対象及び方法)

本院は、有効性等の観点から、両業務がどの程度実施されているか、政府出資金が両業務のために有効に活用されているかなどに着眼して、25年度末現在で、公庫が保有している両業務に係る政府出資金191億4000万円を対象として、財務本省、中小企業庁及び公庫本店において、業務実績の現状、今後の見込みなどについて説明を聴取するとともに、政府出資金の積算根拠等について関係資料を確認するなどして会計実地検査を行った。

(検査の結果)

検査したところ、次のような事態が見受けられた。

保証業務の実績額は、表2のとおり、業務が開始された16年度に、公庫が国に提出した年度ごとの事業計画の計画額(以下「計画額」という。)630億円に対して449億余円(71.3%)であったものの、17年度以降大きく減少し、20年度以降全くなく、16年度から25年度までの10年間における組成回数は計6回だけとなっている。そして、同期間における計画額計5110億円に対して、実績額は660億余円(12.9%)と極めて低い状況となっている。

|

年度

\

項目

|

平成

16年度 |

17年度 | 18年度 | 19年度 | 20年度 | 21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 |

| 組成回数 | 2 | 2 | 1 | 1 | ― | ― | ― | ― | ― | ― | 6 |

| 計画額(a) | 63,000 | 63,000 | 84,000 | 84,000 | 84,000 | 42,000 | 28,000 | 21,000 | 21,000 | 21,000 | 511,000 |

| 実績額(b) | 44,922 | 11,060 | 7,861 | 2,202 | ― | ― | ― | ― | ― | ― | 66,046 |

| (b)/(a)×100 | 71.3 | 17.5 | 9.3 | 2.6 | ― | ― | ― | ― | ― | ― | 12.9 |

売掛金業務の実績額は、表3のとおり、業務が開始された20年度以降現在まで皆無となっている。一方、公庫は、計画額を21年度以降毎年500億円としている。

表3 売掛金業務に係る計画額及び実績額等

|

年度

\

項目

|

平成

20年度 |

21年度 | 22年度 | 23年度 | 24年度 | 25年度 | 計 |

| 組成回数 | ― | ― | ― | ― | ― | ― | ― |

| 計画額 | 37,500 | 50,000 | 50,000 | 50,000 | 50,000 | 50,000 | 287,500 |

| 実績額 | ― | ― | ― | ― | ― | ― | ― |

しかし、財務省及び中小企業庁は、両業務ともに20年度以降実績が全くない状況にもかかわらず、21年度以降、両業務の枠組み等に対して利用が促進されるような改善を実施していない。

このように、両業務の実績が低調又は皆無となっている理由について、中小企業庁及び公庫は、20年のリーマン・ショックや23年の東日本大震災を契機に、信用保証協会の保証等の各種施策が拡充されたことにより、中小企業者が無担保資金を調達するに当たり、保証割合や保証料率等の面で保証業務の優位性がなくなったこと、自己資本の充実等により民間金融機関の財務基盤が向上し、一部の民間金融機関において証券化の手法を利用しなくても無担保による融資を行うことが可能になってきたこと、景気の低迷により民間資金需要が減少していることなどが挙げられると説明している。そして、今後経済成長が本格化し、信用保証協会の保証等や民間金融機関自身の融資では賄えないほどに中小企業者の無担保資金の需要が高まった際には、両業務に係る需要が顕在化するとしている。

しかし、保証業務の実績額は、リーマン・ショックが発生する以前の17年度から19年度までの間においても計画額に対して2割にも満たない状況となっていた。

また、売掛金業務についてみると、中小企業者が保有している売掛金債権を早期に現金化することで資金調達の円滑化等に資するものであるが、制度創設から5年以上が経過した25年度末時点において、中小企業者の需要がないことなどから公庫と前記の基本契約を締結した民間金融機関数は2機関のみにとどまっていた。

一方、20年に施行された電子記録債権法(平成19年法律第102号)において、売掛金業務の目的と同様に事業者の資金調達の円滑化等を図るために創設された電子記録債権制度(注)は、売掛金債権に潜在する債権の不存在や二重譲渡等のリスクが克服されており、26年7月現在491の金融機関が参加している。

また、公庫が、23年度から25年度までの毎年度、両業務の勧奨活動の際に同活動の対象とした民間金融機関に対して両業務に対する需要を確認した結果、同民間金融機関から具体的な需要はなかった。そして、26年7月の公庫本店の会計実地検査においても、両業務について具体的な需要や新たな動きは確認できない状況となっていた。

中小企業庁は、両業務に出資する目的を、中小企業者への無担保資金の円滑な供給等を安定的かつ継続的に行うに当たり、両業務の財政基盤を強化するためであるとしており、政府出資金額は、債務保証に当たり、中小企業者から徴収する保証料等では賄えない想定を上回る貸倒れ等の損失が発生した場合に、その損失を補填することを前提として算出されている。

しかし、両業務の実績が低調又は皆無となっており、今後の資金需要の見込みも明確でない中で、上記のとおり両業務に係る政府出資金がその目的等に照らして、このままでは有効に活用されない状況が継続することが懸念される。

(改善を必要とする事態)

このように、両業務に対する実績が低調又は皆無な状況が継続しており、中小企業者への無担保資金の円滑な供給等を図る両業務の目的が十分に達成されず、ひいては政府出資金が有効に活用されていない事態は適切ではなく、改善の要があると認められる。

(発生原因)

このような事態が生じているのは、両業務が景気の低迷等外的要因の影響を受けたことなどにもよるが、財務省及び中小企業庁において、両業務について、現状を踏まえて制度の枠組み等について十分に検討を行っていないことなどによると認められる。

両業務については、中小企業者に対して無担保資金の円滑な供給等を行う役割を担っていることから、両業務に対する民間金融機関からの需要の状況を踏まえるなどして、多額の政府出資金の有効活用を図ることが重要となっている。

ついては、公庫の中小企業事業に係る両業務の実施に当たり、両業務が中小企業者の円滑な資金調達に資することとなり、政府出資金が有効に活用されるよう次のとおり意見を表示する。