平成25年度決算検査報告

居住者(日本国内に住所があるなどの個人)の所得税額は、所得税法(昭和40年法律第33号)に基づき、個人の年間の所得金額から所得控除の額を差し引いた課税所得金額を基礎として計算することなどとなっている。所得控除は、納税者の個人的な事情を考慮して税負担を調整するものであり、居住者に対する所得控除としては、現在、基礎控除、配偶者控除、扶養控除、生命保険料控除等、計14種類がある。このうち、基礎控除、配偶者控除、扶養控除等は、基礎的な人的控除と呼ばれ、扶養親族を有しているなどのため経済的負担が生ずるといった、納税者の税負担能力(以下「担税力」という。)を減殺させる基本的な事情を考慮するために設けられたものとされている。

扶養控除制度は、18歳未満又は60歳以上の同居の家族等がいる場合には、納税者の担税力に差があることを考慮して、大正9年に創設された。その後、シャウプ勧告に基づく昭和25年の税制改正において、年齢に関係なく納税者と生計を一にする親族で所得金額が12,000円以下である者についても扶養親族の範囲とされた。

そして、平成22年度に、「所得再分配機能の回復」及び「控除から手当へ」との考え方に基づき中学校修了までの子どもを支給対象とした子ども手当の制度が創設されるとともに、23年分の所得税額の計算の際から扶養親族のうち年齢16歳未満の者に係る扶養控除が廃止されるなどした。なお、子ども手当については、海外に居住し続けると考えられる者に支援を行うことは次世代の社会を担う子どもの健やかな育ちを支援するためという同手当の目的に鑑みて適切でないと考えられること及び生計を一にしている事実関係の確認等が困難なことから、23年10月以降は、同手当の支給対象となる子どもは、留学中の場合を除き日本国内に住所を有することという要件が追加されている。

23年以降における扶養控除の対象となる者(以下「控除対象扶養親族」という。)は、所得税法に基づき、当該年の12月31日(納税者が年の途中で死亡した場合は、その死亡のときなど)の現況で、①配偶者以外の親族(六親等内の血族又は三親等内の姻族をいう。)等であること、②納税者と生計を一にしていること、③年間の合計所得金額(控除対象扶養親族が所得税法上の非居住者である場合には、国内での合計所得金額)が38万円以下であること、④16歳以上であることなどの要件を満たす者となっている。

このうち、②の「納税者と生計を一にしていること」については、所得税基本通達(昭和45年直審(所)30)によれば、起居を共にしていない場合においても、常に生活費等の送金が行われているときなどには、生計を一にするものとされている。

そして、扶養控除の額は、所得税法及び租税特別措置法(昭和32年法律第26号)の規定により、表1のとおり、控除対象扶養親族の種類別に定められた一人当たりの扶養控除の額に、控除対象扶養親族の人数を乗じて計算することとなっている。

表1 控除対象扶養親族の種類別の扶養控除の額

| 控除対象扶養親族の種類 | 一人当たりの扶養控除の額 |

|---|---|

| 一般の扶養親族(16歳以上19歳未満、23歳以上70歳未満) | 38万円 |

| 特定扶養親族(19歳以上23歳未満) | 63万円 |

| 老人扶養親族(70歳以上) | 48万円(注) |

所得税額の計算において、扶養控除の適用を受けるには、納税者の確定申告等による方法と、給与所得者の年末調整による方法とがある。そして、申告所得税の納税者(確定申告をした者のうち、所得税の納税額があった者)における扶養控除の申告実績は表2のとおりであり、24年分の扶養控除の申告者数は約98万人で、扶養控除の申告額は6376億余円となっている。これを納税者一人当たりでみると、控除対象扶養親族の人数は1.34人、扶養控除の申告額は65万余円となる。

表2 申告所得税の納税者における扶養控除の申告実績

|

年分

\

項目 |

昭和 38 |

50 | 平成 元 |

10 | 20 | 22 | 23 | 24 |

|---|---|---|---|---|---|---|---|---|

| 申告者数 (千人) |

1,963 | 2,647 | 3,680 | 2,032 | 1,746 | 1,346 | 935 | 981 |

| 申告額 (百万円) |

220,643 | 1,443,478 | 2,898,281 | 1,722,507 | 1,374,527 | 1,035,097 | 603,255 | 637,659 |

(出典:国税庁の申告所得税標本調査)

また、1年を通じて勤務し、年末調整を行った給与所得者における扶養控除の申告実績は表3のとおりであり、24年分の扶養控除の申告者数は約714万人となっている。

表3 年末調整を行った給与所得者における扶養控除の申告実績

|

年分

\

項目 |

昭和 38 |

50 | 平成 元 |

10 | 20 | 22 | 23 | 24 |

|---|---|---|---|---|---|---|---|---|

| 申告者数 (千人) |

6,130 | 12,871 | 14,793 | 14,590 | 13,074 | 13,090 | 7,184 | 7,144 |

前記のとおり、扶養控除の適用を受けるには、確定申告等による方法と年末調整による方法とがある。

そして、所得控除のうち生命保険料控除の適用を受ける際には、生命保険料の金額等を確認するために、これらを証明する書類を確定申告書等に添付することなどが所得税法施行令(昭和40年政令第96号)等に定められているのに対して、扶養控除の適用を受ける際には、控除対象扶養親族の要件を満たしていることを証明する書類を添付することが法令に定められていない。

このため、税務署は、国内に居住する控除対象扶養親族(以下「国内扶養親族」という。)については、必要に応じて、市町村等から国内扶養親族の住民票を取り寄せたり、市町村等が保有する給与支払報告書等を調査したりなどして、控除対象扶養親族の要件を満たしているかを確認している。一方、国外に居住する控除対象扶養親族(以下「国外扶養親族」という。)については、納税者の協力を得て、出生証明書等の控除対象扶養親族の氏名、生年月日、納税者との続柄等を確認できる書類(以下「続柄証明書類」という。)及び送金依頼書等の送金の事実を確認できる書類(以下「送金証明書類」という。)の提出又は提示を求めている。

前記のとおり、所得税の所得控除は、納税者の個人的な事情を考慮して税負担を調整するために設けられたものであり、公平で有効な制度として機能することが求められている。このうち、扶養控除についてみると、国内扶養親族については市町村等との連携により控除対象扶養親族の要件を満たしていることを税務署が確認できるが、国外扶養親族については納税者の協力による書類の提出又は提示にとどまっていることから、要件を適正に満たしているかを確認することが困難な状況になっていると思料される。そして、国際化の進展に伴い、外国人労働者の増加や外国人を配偶者とする国際結婚の増加等により、国外扶養親族を控除対象扶養親族とする納税者が増加してきていると思料されるなど、社会情勢が大きく変化している。

そこで、本院は、有効性等の観点から、扶養控除の適用状況はどのようになっているか、扶養控除は社会情勢の変化に対応して有効かつ公平に機能しているかなどに着眼して、検査を実施した。

本院は、検査に当たって、国税総合管理システムに入力された扶養控除の申告額等の情報を基に、全国の524税務署のうち、24年分の所得税の確定申告書、修正申告書又は更正の決議書における扶養控除の申告額等が300万円以上と多額になっている納税者が5人以上いる124税務署(注1)を抽出し、管内の当該納税者1,576人について確定申告書等の関係書類の提出を受けた。そして、納税者の所得金額(申告分離課税所得金額を除く。以下同じ。)、所得税額、扶養控除の申告額、控除対象扶養親族の居所(国内・国外の別)、人数、納税者との続柄、年齢、国外扶養親族への送金額等を分析するなどして検査するとともに、国税庁及び上記124税務署のうち10税務署(注2)において上記の関係書類により説明を聴取したり、財務本省において扶養控除制度の趣旨、改正の経緯等を聴取したりするなどして会計実地検査を行った。

上記扶養控除の申告額等が300万円以上と多額になっている納税者1,576人に係る扶養控除適用額(注3)は、計51億4743万余円であった。このうち、所得税額の計算において扶養控除適用額がない納税者22人を除く1,554人についてその国籍をみると、確定申告書等に添付された在留カード等により納税者が外国人であることを確認できた者が542人、日本人と思料される者が942人、不明の者が70人であった。また、上記の日本人と思料される942人のうち、配偶者が外国人であると確認できた者は761人であった。

上記1,554人のうち控除対象扶養親族全員の居住国・地域が確認できた納税者1,426人が申告した控除対象扶養親族は、国内扶養親族が1,264人、国外扶養親族が12,786人(居住国・地域別の内訳は、フィリピン共和国8,342人、ブラジル連邦共和国1,330人、中華人民共和国821人、その他の国・地域2,293人である。)の計14,050人であった。

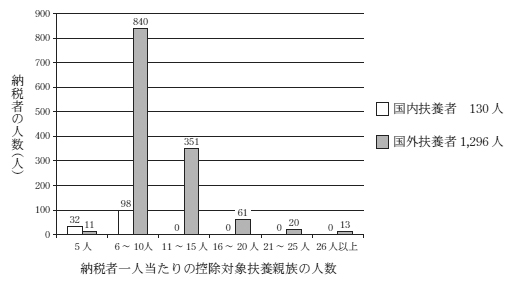

そして、上記1,426人のうち、国内扶養親族のみを扶養控除の対象としている納税者(以下「国内扶養者」という。)は130人であったのに対して、国外扶養親族も扶養控除の対象としている納税者(国外扶養親族のみを扶養控除の対象としている納税者を含む。以下、これらの納税者を「国外扶養者」という。)は1,296人と、全体の9割を占めていた。そして、納税者一人当たりの控除対象扶養親族の人数についてみると、図1のとおり、11人以上となっているのは国外扶養者のみであった。また、国内扶養者では平均5.9人であるのに対して、国外扶養者では平均10.2人と多い傾向にあった。

図1 納税者一人当たりの控除対象扶養親族の人数

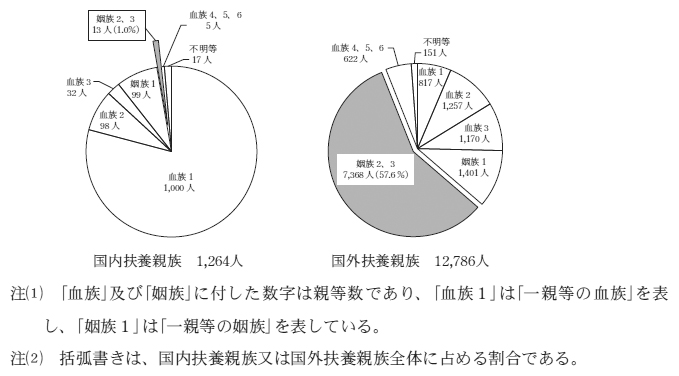

また、前記の1,426人が申告した控除対象扶養親族14,050人について納税者との続柄をみると、図2のとおり、納税者の配偶者の兄弟姉妹等である二親等の姻族及び配偶者の叔父、叔母等である三親等の姻族が、国内扶養親族では計13人と国内扶養親族全体の1.0%にとどまっているのに対して、国外扶養親族では計7,368人と国外扶養親族全体の57.6%を占めていた。

図2 控除対象扶養親族の続柄別の人数

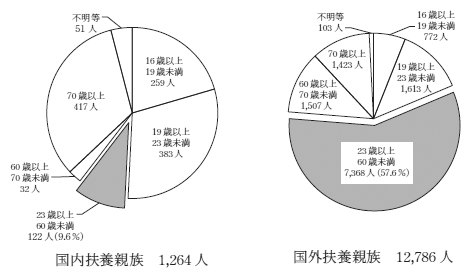

さらに、上記の控除対象扶養親族14,050人について24年12月31日時点の年齢をみると、一般に我が国では就労していると思料される23歳以上60歳未満の者(以下「扶養成年層」という。)の国内扶養親族又は国外扶養親族全体に占める割合が、図3のとおり、国内扶養親族では9.6%(1,264人中122人)と低いのに対して、国外扶養親族では57.6%(12,786人中7,368人)と高くなっていた。

図3 控除対象扶養親族の年齢別の人数

前記の国外扶養者1,296人が申告した国外扶養親族12,786人に係る扶養控除適用額(以下、国外扶養親族に係る扶養控除適用額を「国外扶養控除適用額」という。)は計41億5485万余円であり、これを基に推計した所得税の減税額(以下「推計減税額」という。)は計4億9858万余円になっていた。

そして、これら国外扶養親族の人数、国外扶養控除適用額及び推計減税額と所得金額との関係を所得金額の階層別にみると、表4のとおり、所得金額が695万円未満である納税者1,013人が申告した国外扶養親族は平均8.9人、国外扶養控除適用額は平均265万余円、推計減税額は平均20万余円となっていた。これに対して、所得金額が1800万円以上の納税者25人では、それぞれ14.2人、606万余円、222万余円となっていた。このように、所得金額の階層が高額になるほど、納税者一人当たりの国外扶養親族の人数は多く、国外扶養控除適用額及び推計減税額は多額になっていた。そして、国外扶養控除適用額が100万円以上と多額に上っていて、所得金額から所得控除の額を差し引いた課税所得金額が0円となり、所得税が課税されていない者が計892人(国外扶養者全体に占める割合68.8%)いた。これらの中には、所得金額が900万円以上であっても所得税が課税されていない者が17人いた。

表4 所得金額と推計減税額等の関係

| 所得金額の階層 | 納税者数 | 国外扶養親族の平均人数 | 国外扶養控除適用額の平均額 | 推計減税額の平均額 | 課税所得金額が0円となっている納税者数 注(1) |

|---|---|---|---|---|---|

| 695万円未満 | 1,013 | 8.9 | 2,655 | 205 | 817 |

| 695万円以上900万円未満 | 137 | 12.5 | 4,723 | 652 | 58 |

| 900万円以上1800万円未満 | 121 | 13.7 | 5,506 | 1,198 | 17 |

| 1800万円以上 | 25 | 14.2 | 6,062 | 2,226 | 0 |

| 計 | 1,296 | 9.8 | 3,205 | 384 | 892 |

前記の国外扶養者1,296人について、扶養控除の適用要件を確認するための書類の提出状況をみると、表5のとおり、続柄証明書類を提出している納税者が1,077人、送金証明書類を提出している納税者が1,132人、いずれも提出していない納税者が56人となっていた。

表5 続柄証明書類及び送金証明書類の提出状況

| 書類の提出状況 | 納税者数 |

|---|---|

| 続柄証明書類を提出している納税者 | 1,077 |

| 送金証明書類を提出している納税者 | 1,132 |

| 続柄証明書類及び送金証明書類のいずれも提出していない納税者 | 56 |

| 国外扶養親族全員について年末調整により適用を受けており、続柄証明書類及び送金証明書類を提出する必要のない納税者 | 17 |

| 計 | 1,296 |

そして、上記1,296人のうち1,077人が提出した続柄証明書類の状況をみると、国、地方公共団体等の公的機関が作成した出生証明書等を提出している納税者が994人、公的機関以外が作成した書類を提出している納税者が83人となっていた。しかし、これら提出された続柄証明書類の内容をみると、発行年月日が古かったり、住所が記載されていなかったりなどして、国内扶養親族に係る住民票等と異なり申告した年における控除対象扶養親族の生存の有無や住所を確認することができないものが見受けられた。

次に、前記1,296人のうち1,132人が提出した送金証明書類の状況をみると、送金依頼書等の金融機関等を通じて送金したことを証明する書類を提出している納税者が593人となっていた。一方、納税者やその配偶者等が帰国した際に現金を手渡したとしている申立書を提出している納税者が218人、納税者の友人等の控除対象扶養親族以外の第三者に現金を手渡して、その第三者が帰国した際に控除対象扶養親族に現金を手渡したとしている申立書を提出している納税者が241人となっていた。また、控除対象扶養親族が納税者の銀行口座等から現金を引き出したとして、当該銀行口座等の入出金記録等を提出している納税者も80人いたが、これについては、実際に誰が現金を引き出したかを確認できないものであった。

そして、上記1,132人のうち、提出された送金証明書類から送金額が確認できた納税者1,123人について、国外扶養控除適用額と送金額との関係をみると、表6のとおり、国外扶養控除適用額に対する送金額の割合が20%未満であり、国外扶養控除適用額と比較して送金額が相当下回っている納税者が361人いた。このように、担税力が減殺された分を相当上回る国外扶養控除適用額になっていると思料される納税者が多数見受けられた。

表6 国外扶養控除適用額に対する送金額の割合

| 国外扶養控除適用額に対する送金額の割合 | 20%未満 | 20%以上40%未満 | 40%以上60%未満 | 60%以上80%未満 | 80%以上100%未満 | 100%以上 | 計 |

|---|---|---|---|---|---|---|---|

| 納税者数 | 361 | 460 | 141 | 65 | 35 | 61 | 1,123 |

<事例>

日本人である給与所得者Aは、平成24年分の所得税の確定申告に当たり、国内扶養親族である実母のほか、配偶者の母国であるフィリピン共和国に居住する国外扶養親族21人に係る扶養控除の額を、他の控除額と合わせて所得金額1062万余円から控除して、課税所得金額及び所得税額を計算して0円と申告し、源泉徴収税額111万余円の還付を受けていた。そして、提出された送金証明書類によると、Aが同年中にこれらの21人分の生活費として送金した額は、73万余円(国外扶養控除適用額に対する送金額の割合9.4%)であった。また、上記21人のうち二親等の姻族及び三親等の姻族が20人となっていて、このうち、13人は扶養成年層であった。

所得税の所得控除は、納税者の個人的な事情を考慮して税負担を調整するために設けられたものである。また、国際化の進展に伴い、外国人労働者の増加や外国人を配偶者とする国際結婚の増加等により、国外扶養親族を控除対象扶養親族とする納税者が増加してきていると思料されるなど、社会情勢が大きく変化している。

このような中で、本院は、所得税の確定申告書等における扶養控除の申告額等が多額な納税者について、扶養控除は社会情勢の変化に対応して有効かつ公平に機能しているかなどに着眼して検査したところ、次のような状況となっていた。

ア 国外扶養者は、国内扶養者と比較して、納税者一人当たりの控除対象扶養親族の平均人数が多く、納税者からみて二親等の姻族及び三親等の姻族並びに扶養成年層を扶養しているとする者も多数見受けられた。また、多数の国外扶養親族を扶養控除の対象としており、国外扶養控除適用額が多額に上ることにより所得税が課税されていない者が多数見受けられた。

イ 国外扶養親族については、続柄証明書類及び送金証明書類が税務署に提出されていなかったり、提出されていても、国内扶養親族の場合と異なり申告した年における控除対象扶養親族の生存の有無及び住所を確認できなかったり、納税者の友人等の第三者を通じるなどして現金を手渡したとしている申立書のみが提出されていて送金の事実を確認できなかったりなどしていて、控除対象扶養親族の要件を満たしているかについて税務署が十分に確認できない状況となっていた。そして、国外扶養控除適用額と比較して、国外扶養親族への送金額が相当下回っており、担税力が減殺された分を相当上回る国外扶養控除適用額になっていると思料される者も多数見受けられた。

以上のとおり、国外扶養者については、国内扶養者と異なり多数の親族を扶養控除の対象としているのに適用要件を満たしているか十分な確認ができていないまま扶養控除が適用されているなどの状況となっていた。

近年、我が国においては国際化の進展に伴い、外国人労働者や国際結婚等が増加しており、これにより国外扶養者が増加するなど、扶養控除制度創設当時と大きく社会情勢が変化している。

ついては、このような社会情勢の変化及び本院の検査によって明らかになった状況を踏まえて、今後、財務省において、国外扶養親族に係る扶養控除制度の在り方について、引き続き、様々な視点から有効性及び公平性を高めるよう検討を行っていくことが肝要である。

本院としては、今後とも扶養控除の適用状況について、引き続き注視していくこととする。